Понимаю эту девушку. У меня тоже в жизни всё несладко, и длится это довольно долго.

За последние 1,5 года я перенёс три операции под общим наркозом – перелом костей предплечья со смещением (вставили пластины), аппендицит и гнойный абсцесс.

На работе перевели к новой начальнице-уродке, которая меня с места изжила. Я давно планировал уйти, случай был подходящий. К тому же подлянку при уходе ей подложил, ни о чём не жалею.

Но увы, пришлось съехать с рабочего жилья. Устроился в управляшку, но оказалось, там задерживают зп из-за ареста счетов компании по неуплате налогов. Через суд быстрее не получишь. Начались просрочки по кредитам/кредиткам, испортилась кредитная история. Деньги все закончились, новых банки не дают. Наступил финансовый крах.

Потом устроился на другую работу, но и там не всё гладко – директриса меня не взлюбила и вежливыми словами послала нахер.

Зато пришла часть с зп с управляшки наконец-то. Устроился ещё на одну работу, но и там не смог удержаться – вовремя не окончил обучение (хотя мне даже не сказали, что фактический дедлайн ближе указанного). И снова заканчиваются деньги, на очереди второй дефолт.

Понятия не имею, когда вся эта херня закончится. Спасибо существованию Пикабу, – хоть есть, где поныть и облегчить душу.

Давайте, кидайте свои помидоры. Это явно не хуже тех операбельных случаев, что я перенёс, так что уже как-то всё равно

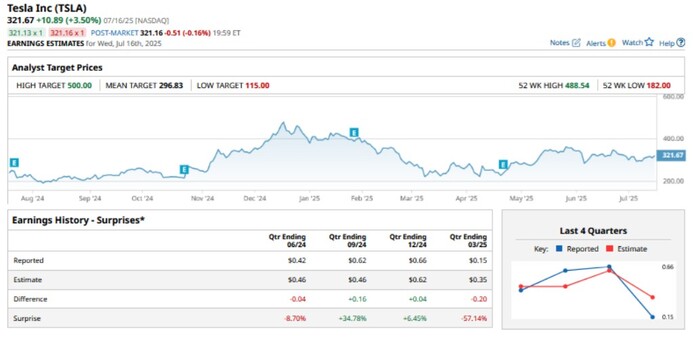

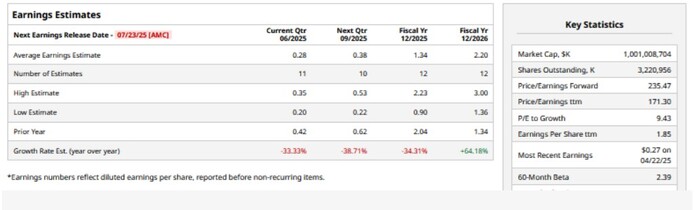

Tesla (TSLA) опубликует свои финансовые результаты за второй квартал 23 июля. Консенсус-прогноз предполагает падение выручки Tesla на 12,3% по сравнению с аналогичным периодом прошлого года.

Аналитики ожидают, что прибыль на акцию (EPS) Tesla во втором квартале снизится на 33,3% по сравнению с аналогичным кварталом прошлого года. За весь год EPS компании, как ожидается, будет на 34,3% ниже, чем в прошлом году. Объём поставок Tesla, который практически соответствует объёму продаж автомобилей, в этом квартале упал на 13,5%. И падение оказалось выше, чем падение на 13% в первом квартале. А также стало самым серьёзным за всю историю компании.

Тем большее значение, пишет Вarchart, имеет сопутствующее отчету выступление Илона Маска.

Финансовая конференция Tesla может оказаться посвящена запуску роботакси в Остине и планам по расширению сервиса на другие города. Tesla также может предоставить обновленную информацию о гуманоидном роботе Optimus, который, по мнению Маска, представляет собой многотриллионный инвестиционный проект. Также недавно Маск озвучил идею инвестирования Tesla в свою компанию xAI, занимающуюся разработкой ИИ.

Гражданская активность Илона Маска, включая создание новой политической партии, также может оказаться в центре внимания. Примечательно, что ключевой причиной резкого роста акций Tesla после публикации прибыли за первый квартал, несмотря на отсутствие как выручки, так и прибыли, стали обещания Маска сократить свою политическую активность. Впоследствии Маск покинул Министерство эффективности государственного управления (DOGE), но вместо того, чтобы отказаться от политической деятельности, самый богатый человек мира удвоил усилия.

И поскольку конференция и отчет оказываются столь важными, Вarchart решил подсказать инвесторам еще 5 вещей, на которые в этой ситуации стоит обращать внимание отдельно.

Обновление по бюджетной модели: Tesla ранее заявляла, что начнёт производство своей доступной модели в первой половине 2025 года, но пока официальных новостей нет. Во время телефонной конференции по финансовой отчетности за второй квартал я буду следить за новостями по этой платформе.

Прогноз поставок на 2025 год: С окончанием действия налогового вычета на электромобили (ЭМ) в сентябре, спрос на электрокары в США может только ухудшиться. Во время телефонной конференции по отчетности за второй квартал Tesla может пересмотреть свой прогноз поставок на 2025 год, поскольку вероятность годового роста выглядит неутешительной. Даже несмотря на то, что можно ожидать резкого роста в третьем квартале, когда покупатели поспешат воспользоваться налоговыми вычетами до их постепенного прекращения в четвертом квартале.

Cybertruck: Продажи пикапа Tesla Cybertruck оказались не слишком удачными.Интересно, что Маск собирается дальще с этим делать.

Энергетический бизнес: Энергетический бизнес Tesla сообщает о последовательном сокращении числа развёртываний второй квартал подряд. Следует следить за любыми репликами касательно энергетического бизнеса, который, по словам Маска, может превзойти автомобильный.

Маржа и рентабельность: Некогда лидирующая в отрасли маржа Tesla сошла на нет на фоне ценовой войны, развязанной компанией масштабным снижением цен. Прибыльный бизнес компании, связанный с регуляторными кредитами, также сталкивается с трудностями, поскольку Закон об одном большом красивом законопроекте (One Big Beautiful Bill Act) отменяет штрафы за несоблюдение стандартов средней корпоративной экономии топлива (CAFE). На фоне снижения рентабельности продажа регуляторных кредитов стала для Tesla лучом надежды, и если бы не они, компания понесла бы убытки по общепринятым принципам бухгалтерского учета (GAAP) в первом квартале. Этот источник дохода теперь находится под угрозой, поскольку автопроизводителям не обязательно покупать эти регуляторные кредиты у Tesla для соответствия стандартам.

Сегодня хочу поделиться с вами своим мнением о новостях и их влиянии на нашу жизнь и инвестиции. 💭💰

Как вы знаете, новости могут сильно влиять на психику. 🤯 И иногда это влияние оказывается не самым положительным. 😔

Вот несколько причин, почему я решил отказаться от постоянного чтения новостей:

Необдуманные поступки:

Новости могут вызывать у нас эмоции, которые подталкивают к необдуманным действиям.

Особенно в мире инвестиций, где важно сохранять хладнокровие и рассудительность.

Спокойствие для психики:

Без постоянного потока новостей я чувствую себя гораздо спокойнее.

Это позволяет мне сосредоточиться на своих целях и не отвлекаться на негативные события.

Долгосрочные инвестиции:

Если вы инвестируете на долгий срок, то новости не так важны.

Главное — это регулярно покупать акции и реинвестировать дивиденды. Это создает устойчивый и растущий портфель.

Личное мнение:

Я не читаю новости, потому что не вижу в этом смысла. Я совершаю покупки акций 2 раза в месяц и не переживаю о том, что происходит в мире.

Моя задача — сформировать хороший портфель, который будет работать на меня благодаря сложному проценту. А формирование этого портфеля — процесс постепенный.

В конечном итоге, важно помнить, что инвестиции — это марафон, а не спринт.

Так что, если вы тоже хотите сосредоточиться на своих целях и не отвлекаться на шум вокруг, возможно, стоит попробовать отключить новости на время. 🚀💰

Как вы относитесь к новостям? Делитесь своим мнением в комментариях! 😊

В 2025 году взять потребительский кредит наличными стало значительно проще. Банки предлагают оформление по телефону, через сайт или мобильное приложение — без визита в офис. Заявка на кредит по телефону занимает несколько минут, а предварительное решение часто приходит в течение часа. Деньги можно получить на карту с возможностью бесплатной доставки или перевести на счёт.

Лучшие предложения банков РФ по заявке на кредит по телефону в 2025 году | Banki Lab

Банки в 2025 году делают упор на удобство: можно подключиться через Госуслуги, быстро получить одобрение, оформить кредит с возвратом процентов или снизить ставку при переводе зарплаты. Часто не нужны ни справки, ни поручители. При этом доступны предложения с крупным лимитом, гибким сроком и возможностью досрочного погашения без комиссии. Всё это позволяет выбрать подходящий кредит дистанционно — просто и с реальной выгодой.

Как изменились кредиты и оформление в 2025 году

В 2025 году многие финансовые вопросы приходится решать быстро — особенно если речь идёт о получении кредита или срочных расходах.

Сегодня заявка на потребительский кредит по телефону или через интернет стала привычным способом получить деньги: не нужно посещать отделение, собирать справки или ждать несколько дней. Всё чаще банки предлагают оформление с быстрой выдачей, подтверждение через Госуслуги и доставку карты курьером. Это удобно тем, кто ценит скорость, простоту и предсказуемость.

Кредит в 2025 — это быстро, дистанционно и без лишних документов.

Сами кредитные продукты в 2025 году стали заметно удобнее: банки предлагают гибкий график погашения, возможность начать с небольших ежемесячных платежей, а при выполнении всех условий — вернуть часть уплаченных процентов. Заёмщик может выбрать кредит на любые цели, подключить страховку, получить кэшбэк или снизить ставку, переведя зарплату в банк.

Кредит сегодня — это не просто деньги в долг, а ещё и удобство: как подать заявку, как получить одобрение и как управлять выплатами без лишних сложностей.

Особую нишу заняли банки, предлагающие заявку на кредит по телефону без лишних документов. Такой формат особенно удобен для тех, кто не пользуется мобильными приложениями или предпочитает живое общение. Решение принимается за пару минут, а процесс — полностью дистанционный, с поддержкой на каждом этапе. Это один из самых доступных способов взять кредит в 2025 году.

ТОП-10 потребительских кредитов с оформлением по телефону и онлайн в 2025 году

В 2025 году потребительские кредиты стали доступнее: не нужно посещать офис, собирать справки или ждать ответа неделями. Всё чаще банки предлагают удобный формат — оформление по телефону или через интернет, с быстрым решением, доставкой карты и возможностью возврата процентов при соблюдении условий. Мы собрали 10 самых актуальных предложений от надёжных банков, где сочетаются гибкие параметры, реальные бонусы и простота подачи заявки.

1. 🏛️ Банк Синара — кредит с возможностью вернуть все проценты

Банк Синара

Сумма кредита: до 3 000 000 ₽.

Срок: от 4 до 5 лет.

Ставка: от 11,9 % годовых.

Заявка: онлайн или по телефону.

Выдача: в офисе или с доставкой курьером.

Доп. услуга: «Гарантия ставки 0 %» — возврат процентов после окончания срока кредита при соблюдении условий.

Если важно не только получить деньги, но и сэкономить на процентах, стоит обратить внимание на кредит от банка Синара с услугой «Гарантия ставки 0 %». При соблюдении всех условий после полного погашения можно вернуть сумму уплаченных процентов — это делает продукт особенно выгодным.

Заявку можно подать онлайн или по телефону — это удобно для тех, кто предпочитает общение с оператором. Решение обычно принимается за несколько минут, а получить деньги можно в офисе или с доставкой, в зависимости от региона.

Условия подойдут тем, кто ценит предсказуемость: равномерные платежи, возможность сэкономить на процентах и оформить заявку по телефону без лишней суеты.

Сумма займа может достигать 3 миллионов рублей. Минимальный срок — 48 месяцев, ставка начинается от 11,9 % годовых и зависит от выбранных условий и уровня клиента. Вариант подходит для тех, кто ищет стабильную нагрузку без необходимости ежегодно пересматривать договор.

Главная особенность этого кредита — возможность возврата процентов, если заемщик подключает один из предложенных сервисных пакетов банка и придерживается правил. В частности, необходимо:

выбрать срок не менее 4 лет;

отказаться от использования «кредитных каникул»;

не погашать кредит досрочно до окончания 4-летнего периода;

ежемесячно тратить по карте банка определённую сумму — от 10 000 до 30 000 ₽, в зависимости от пакета услуг.

При выполнении всех условий по окончании срока банк возвращает выплаченные проценты на карту. Услуга действует при подключении пакета «Управляй Легко» или «Всё включено», через который и производится расчёт возврата. Стоимость пакета — 5–8 % от суммы кредита в год и не подлежит компенсации.

2. 🏛️ Альфа-Банк — кредит наличными с быстрой доставкой на карту

Альфа-Банк

Сумма кредита: до 7 500 000 ₽.

Срок: от 1 до 5 лет.

Процентная ставка: от 19,99 % до 52,79 % годовых.

Заявка: онлайн или через Госуслуги, решение — за 2 минуты.

Получение: перевод на дебетовую карту банка (доставка бесплатно).

Дополнительная опция: услуга «Выгодная ставка» (при сроке кредита от 4 лет, оформляется в офисе).

Альфа-Банк предлагает оформить потребительский кредит наличными с возможностью быстрого одобрения — предварительное решение приходит через несколько минут после подачи заявки. Подать заявление можно онлайн, по телефону или через Госуслуги. Деньги переводятся на бесплатную дебетовую карту, которую доставляют курьером, что особенно удобно при дистанционном оформлении без визита в офис.

Кредит доступен для большинства клиентов: требования включают гражданство РФ, возраст от 21 года, доход от 10 000 ₽ и стаж работы не менее трёх месяцев. Если сумма кредита превышает 300 000 ₽, понадобится справка о доходах — либо 2-НДФЛ, либо по форме банка. Всё это позволяет оформить кредит быстро, без лишней документации.

Ставка по кредиту зависит от параметров клиента: ПСК начинается от 19,99 %, а максимальный лимит достигает 7,5 млн ₽. Для снижения переплаты можно подключить платную услугу «Выгодная ставка», которая активируется при сроке от четырёх лет и оформляется в отделении. Средства можно использовать на любые цели, а управлять кредитом удобно через приложение и личный кабинет.

Кредит подойдёт тем, кто рассчитывает на крупную сумму, хочет оформить дистанционно и получить средства на карту без визита в офис.

Погасить кредит в Альфа-Банке можно через интернет-банк, банкоматы или кассы — без комиссий, что удобно для регулярного контроля выплат. Средства зачисляются на дебетовую карту с кэшбэком, которую доставляют курьером. Кредит подходит тем, кто хочет оформить заявку дистанционно — по телефону или онлайн — и получить крупную сумму на прозрачных условиях. Минимальные требования к заёмщику делают продукт доступным, а подключение услуги «Выгодная ставка» в офисе позволяет дополнительно снизить переплату.

3. 🏛️ Промсвязьбанк — кредит «Лучше 0» с возможностью вернуть проценты

Промсвязьбанк

Сумма кредита: до 3 000 000 ₽.

Срок: от 12 до 60 месяцев.

Ставка: от 4,5 % до 19,9 % (с возвратом процентов).

Заявка: онлайн или по телефону.

Получение: на карту Промсвязьбанка.

Особенность: акция «Лучше 0» — возврат части процентов после закрытия кредита.

Промсвязьбанк предлагает потребительский кредит наличными с возможностью вернуть часть процентов — при выполнении определённых условий в рамках акции «Лучше 0». Этот продукт ориентирован на тех, кто ищет гибкое предложение с прозрачной системой вознаграждения за аккуратную финансовую дисциплину.

Кредит можно оформить как на сайте, так и по телефону. В обоих случаях решение принимается быстро, а средства зачисляются на карту банка. Это удобно для тех, кто предпочитает минимальное участие в процессе, но хочет сохранить контроль на всех этапах. Полученная сумма доступна сразу после подписания договора — в офисе или дистанционно.

Формат подойдёт тем, кто рассчитывает на частичный возврат процентов и хочет оформить заявку на кредит по телефону без визита в офис.

Максимальный лимит по кредиту составляет 3 миллиона рублей, срок — до 5 лет. Процентная ставка определяется индивидуально и может составлять от 4,5 % годовых, но основная ставка — от 10,9 % до 19,9 %. Важно, что после полного погашения долга и выполнения всех условий по договору клиенту может быть возвращена часть выплаченных процентов. Это и делает предложение ближе к формату «ставка 0», особенно при длительном сроке кредита.

Чтобы воспользоваться акцией, необходимо:

оформить кредит сроком от 12 месяцев;

соблюдать график платежей без просрочек;

отказаться от досрочного погашения;

использовать дебетовую карту банка для покупок от определённой суммы каждый месяц.

После полного погашения кредита и при соблюдении всех условий, Промсвязьбанк возвращает часть уплаченных процентов — как правило, на ту же карту, на которую были зачислены средства. Это снижает фактическую переплату и делает предложение более выгодным по итоговой стоимости.

Оформить кредит можно как онлайн, так и по телефону. Такой формат удобен для тех, кто ценит персональный подход и хочет обсудить детали с сотрудником банка. Продукт подходит тем, кто ищет кредит с возможностью возврата процентов и предпочитает дистанционную подачу заявки без визита в офис.

4. 🏛️ Банк «Пойдём!» — кредит на неотложные нужды с выдачей в день обращения

Банк Пойдём!

Сумма кредита: от 150 000 до 500 000 ₽.

Срок: от 18 до 59 месяцев.

Процентная ставка (ПСК): от 37,9 % до 45,17 % годовых.

Заявка: онлайн, предварительное решение — за 10 минут.

Получение: наличными в офисе банка в день подачи.

Особенности: простые требования, оформление без залога и поручителей.

Банк «Пойдём!» предлагает оформить потребительский кредит наличными с подачей заявки через сайт или по телефону, что удобно для тех, кто хочет начать процесс дистанционно. Заявка заполняется за несколько минут, предварительное решение приходит примерно через 10 минут, а после визита в офис можно получить деньги уже в день обращения. Продукт подойдёт тем, кто ищет простой способ получить средства на неотложные нужды — без сложных требований, с понятными условиями и поддержкой консультантов на каждом этапе.

Сумма кредита варьируется от 150 000 до 500 000 ₽. Срок погашения — до 59 месяцев. Процентная ставка рассчитывается индивидуально.

Кредит подойдёт тем, кто хочет подать заявку дистанционно и получить деньги наличными в день обращения.

Для оформления потребительского кредита наличными в банке «Пойдём!» требуется гражданство РФ, возраст от 18 до 75 лет, регистрация от 6 месяцев и общий стаж работы не менее года (на текущем месте — от 3 месяцев). При сумме выше 200 000 ₽ необходимо подтверждение дохода, в остальных случаях часто достаточно паспорта и второго документа. Кредит выдается наличными в кассе, без перевода на карту, что удобно тем, кто предпочитает сразу распорядиться средствами. Залог и поручители не требуются, оформление проходит по стандартной анкете без лишних сложностей.

5. 🏛️ Совкомбанк — «Кредит на большие цели» с возможностью вернуть проценты

Совкомбанк

Сумма кредита: до 30 000 000 ₽.

Срок: до 15 лет.

Ставка: от 19,9 % до 29,414 % годовых.

Заявка: онлайн, одобрение — от 5 минут.

Получение: на карту с бесплатной доставкой.

Особенности: возврат процентов при соблюдении условий договора (в рамках залоговой программы).

Кредитная программа от Совкомбанка подойдёт тем, кто планирует крупные цели — покупку жилья, ремонт или рефинансирование. Заявку можно подать онлайн или по телефону, решение приходит за несколько минут, а все документы оформляются дистанционно.

Сумма — до 30 млн ₽. При займе до 5 млн ₽ залог не требуется, при большей сумме — нужен паспорт, СНИЛС и выписка из ЕГРН. Срок — до 15 лет, с возможностью досрочного погашения без штрафов. Деньги перечисляются на карту, которую доставляют бесплатно.

Ставка от 19,9 % до 29,414 % ПСК. При соблюдении условий залоговой программы возможно возвратить часть процентов — как бонус за корректное исполнение договора. Кредит оформляется без визита в офис, что удобно для тех, кто ценит время и ищет комфортное решение на крупную сумму.

6. 🏛️ Ак Барс Банк — потребительский кредит с акцией до 10 000 ₽ кешбэком

Ак Барс Банк

Сумма кредита: от 30 000 ₽ до 3 000 000 ₽.

Срок: от 1 года до 5 лет.

Ставка: от 21,9 % до 52,6 % годовых.

Оформление: онлайн-заявка без визита в офис.

Получение: на карту с бесплатной доставкой.

Акция: возврат кешбэка до 10 000 ₽ при соблюдении условий.

Потребительский кредит от Ак Барс Банка можно оформить полностью дистанционно — по телефону или через сайт. Подать заявку просто: достаточно заполнить форму и подтвердить личность. При этом решение принимается оперативно, а получение возможно на дебетовую карту с бесплатной доставкой на дом.

Минимальная сумма — 30 000 ₽, а максимальная — до 3 миллионов ₽, или до 5 миллионов ₽ — для держателей зарплатных карт банка. Срок кредитования варьируется от одного года до пяти лет, а ставка зависит от наличия страховки: чем выше риск, тем выше и процент. При наличии страховки ставка может быть снижена.

Подходит для тех, кто предпочитает онлайн-заявки и хочет получить бонус за регулярные платежи по кредиту.

По программе действует акция «Подарок за кредит». Если оформить кредит от 48 месяцев, подключить страховку жизни и здоровья, не нарушать график платежей в течение 7 месяцев, а также отказаться от досрочного погашения в этот период — банк начислит кешбэк или бонусные мили. Размер приза — эквивалент шестого ежемесячного платежа, но не более 10 000 ₽. Средства поступают на бонусный счёт в системе лояльности «Сливки».

Все расчёты происходят автоматически, при условии, что оплата проводится через карту платёжной системы «МИР», выданную банком.

Такой формат особенно удобен для занятых клиентов, которые хотят взять кредит без визита в офис, получить деньги на карту и при этом вернуть часть переплаты. Оформление возможно как онлайн, так и по телефону, с полной поддержкой на всех этапах — от расчёта до подписания договора.

7. 🏛️ АТБ — кредит наличными с возможностью снизить процентную ставку до −3,5 %

Азиатско-Тихоокеанского Банка

Сумма кредита: от 30 000 до 5 000 000 ₽.

Срок: от 12 до 84 месяцев.

Ставка: от 23,0 % до 35,9 % годовых (с личным страхованием); до 44,9 % — без страховки.

ПСК: от 22,99 % до 44,86 %.

Оформление: онлайн или по телефону.

Получение: перевод на карту с возможностью доставки.

Дополнительная опция: акция «Платите меньше» — снижение ставки до −3,5 %.

Кредит от Азиатско-Тихоокеанского Банка подойдёт тем, кто планирует взять деньги на личные цели и хочет оформить заявку без визита в офис. Процесс подачи простой: можно оставить заявку на сайте банка или оформить через телефон. Решение принимается оперативно, а расчёт шансов на одобрение доступен сразу на этапе заполнения анкеты.

Банк предлагает гибкие параметры: сумма от 30 тысяч до 5 миллионов рублей, срок возврата — до 7 лет. Кредит выдается без залога и поручителей. Полученные средства перечисляются на карту банка, которую можно получить с бесплатной доставкой на дом. Это удобно, особенно при дистанционном оформлении.

Подходит тем, кто хочет оформить заявку дистанционно и рассчитывает на снижение ставки при переводе зарплаты в АТБ.

Процентная ставка устанавливается индивидуально и зависит от наличия личного страхования. При его подключении ставки стартуют от 23 % годовых. Если оформить кредит без страховки, ставка будет выше — вплоть до 44,9 %. На итоговую стоимость влияет и сумма кредита: при суммах свыше 100 000 ₽ условия, как правило, более выгодные.

Дополнительно банк предлагает акцию «Платите меньше» — формат бонусной программы, позволяющий снизить ставку до −3,5 %. Чтобы участвовать, нужно:

оформить кредит через сайт;

в течение трёх месяцев перевести заработную плату на счёт в АТБ (подаётся заявление);

получать не менее 20 000 ₽ в месяц;

вовремя вносить платежи по кредиту.

Если все условия выполняются, ставка по кредиту автоматически снижается. Это не возврат ранее выплаченных процентов, а пересмотр условий на будущее — клиент начинает платить меньше по графику. Акция действует только при соблюдении всех параметров и актуальна для заёмщиков, получающих доход официально.

Требования к клиенту включают гражданство РФ, возраст до 70 лет, стабильный доход, официальную занятость, самозанятость или пенсию. Обязательна регистрация в зоне присутствия банка. Для большей вероятности одобрения рекомендуется предоставить справку о доходах, особенно при сумме свыше 100 тысяч рублей.

Кредит от АТБ — это решение для тех, кто хочет оформить заявку по телефону или онлайн, получить деньги на карту и в дальнейшем платить по сниженной ставке, если соблюдены условия программы лояльности.

8. 🏛️ ВТБ — кредит наличными с возможностью снизить ставку и платить только проценты в первые месяцы

ВТБ

Сумма кредита: от 100 000 до 7 000 000 ₽ (до 40 млн ₽ по отдельным программам).

Срок: от 6 месяцев до 7 лет.

Ставка: от 18,3 % с услугой «Ваша низкая ставка», до 43,2 % ПСК.

Решение: онлайн за 2 минуты.

Получение: на карту ВТБ или в любом отделении.

Погашение: через интернет-банк, терминалы, автосписание или другим переводом.

Особенность: первые 3 месяца — только проценты, опция «Кредитные каникулы».

Потребительский кредит от ВТБ доступен для оформления полностью дистанционно — через сайт, мобильное приложение или по телефону. Заявка подаётся за пару минут, а предварительное решение клиент получает онлайн практически мгновенно. После одобрения кредит оформляется в отделении или переводится на карту, если вы — зарплатный клиент банка.

Максимальная сумма кредита — до 7 000 000 ₽ при стандартном оформлении, и до 40 000 000 ₽ — по индивидуальным программам. Срок возврата гибкий — до 7 лет. Процентная ставка зависит от выбранных опций и может быть снижена до 18,3 % при подключении платной услуги «Ваша низкая ставка».

Эта услуга позволяет не только уменьшить ставку сразу на 10–16 процентных пунктов, но и получить дополнительные бонусы — увеличенные лимиты переводов по СБП, повышенный кэшбэк на авиабилеты и отели, аренду банковского сейфа.

Хороший выбор, если вы хотите гибкий старт, возможность каникул и скидку на ставку — с быстрой заявкой онлайн или по телефону.

Важное преимущество программы — льготный старт: в течение первых трёх месяцев клиент выплачивает только проценты без основного долга. Также предусмотрены кредитные каникулы — возможность временно приостановить выплату раз в полгода без комиссии, что делает график гибким и адаптивным к переменам в доходах.

Средства поступают на текущий счёт клиента, а также выдаётся неименная карта — с неё можно снимать наличные в любом банкомате без комиссии или использовать её для покупок. Если карта ВТБ уже есть, кредит автоматически попадает на неё. Все расчёты, снятие и переводы выполняются в обычном режиме.

Требования стандартны: гражданство РФ, возраст от 21 до 75 лет, подтверждённый доход от 15 000 ₽, трудовой стаж от 1 года. Для сумм свыше 1 млн ₽ или если вы не зарплатный клиент, потребуется справка о доходах (2-НДФЛ или аналог через Госуслуги). Оформление доступно также для ИП и самозанятых.

ВТБ предлагает современное решение для тех, кто хочет быстро получить кредит без очередей и сложных условий, с возможностью подать заявку по телефону, получить деньги на карту, снизить ставку и начать с упрощённых платежей.

9. 🏛️ Кредит наличными от Т-Банка — дистанционно, с возможностью возврата процентов

Т-Банк

Выпуск карты: бесплатно.

Обслуживание карты: 0 ₽ на весь срок действия кредита.

Льготные условия: до 60 дней до первого платежа.

Снятие наличных: бесплатно в банкоматах Т-Банка и от 3 000 ₽ — в других банках.

Кредитный лимит: до 30 000 000 ₽ (в зависимости от тарифа и залога).

Оформление: полностью онлайн.

Доставка: карта привозится на следующий день курьером.

Программа от Т-Банка позволяет взять кредит на любые цели с возможностью дистанционного оформления и быстрой выдачи средств на карту. Доступны как без залоговые тарифы (до 5 млн ₽), так и предложения под залог автомобиля или недвижимости, где лимит достигает до 30 млн ₽, а срок — до 15 лет. Все формальности можно решить онлайн: от подачи заявки до подписания договора и доставки карты.

Ставки по кредиту варьируются от 29,9 % до 43,2 % годовых (ПСК), зависят от суммы, срока и наличия обеспечения. При этом оформление происходит только по паспорту — без справок и поручителей. Клиенту дают до 60 дней до первого платежа, а досрочное погашение доступно без комиссии.

💡 Дополнительное преимущество — частичный возврат процентов. Если заёмщик выплачивает кредит без просрочек и досрочного закрытия, Т-Банк пересчитывает ставку на 10 % ниже и возвращает переплату в течение 3 месяцев после закрытия договора. Это может быть ощутимой экономией при долгосрочном кредите.

Погашение производится любым удобным способом: в банкоматах, через интернет-банк или переводом. Онлайн-калькулятор позволяет заранее рассчитать сумму и график. Для многих клиентов это предложение оказывается оптимальным при поиске кредитов по телефону или онлайн с минимальными затратами времени и документов.

Кредит от Т-Банка подойдёт тем, кто хочет быстро оформить крупную сумму без визита в офис. Заявка подаётся дистанционно, а возврат процентов возможен при соблюдении условий по графику выплат.

10. 🏛️ Банк Зенит — кредит наличными на любые цели с возможностью подачи заявки онлайн

Банк Зенит

Сумма кредита: от 100 000 до 5 000 000 ₽.

Срок: от 3 до 5 лет (до 15 лет при оформлении под залог).

Ставка: от 23,5 % годовых со страховкой, до 32 % без.

ПСК: в диапазоне 31–37 %.

Получение: наличными или на счёт в банке.

Оформление: онлайн-заявка, с визитом в офис для выдачи.

Особенности: карта с бесплатной доставкой, без справки до 100 000 ₽.

Кредит от Банка Зенит подойдёт тем, кто хочет оформить займ дистанционно — через сайт, по телефону или через Госуслуги. Заявка заполняется быстро, а данные подгружаются автоматически. Сумма — от 100 000 до 5 000 000 ₽, срок — от 3 до 5 лет, при залоге — до 15 лет. Ставка зависит от наличия страховки: от 23,5 % с ней и от 32 % без. ПСК рассчитывается индивидуально.

При сумме до 100 000 ₽ справка о доходах не нужна, для большей — потребуется подтверждение. После одобрения достаточно одного визита в офис. Средства можно получить наличными или на счёт, с бесплатной доставкой карты. Возможен режим, при котором сначала выплачиваются только проценты — удобно для тех, кто хочет снизить нагрузку в первые месяцы.

Простой вариант для тех, кто подаёт заявку дистанционно, а средства получает после визита в офис.

Решение по заявке может занять до 2 рабочих дней, особенно при больших суммах. Важный момент — при отказе от страхования ставка увеличивается примерно на 8 %, что следует учитывать при расчётах.

Когда есть сразу несколько достойных предложений, выбрать подходящий кредит становится задачей не на пять минут. Ставка — не единственный ориентир. Важно учитывать дополнительные условия: возврат процентов по кредиту, возможность оформить заявку без справок, дистанционная подача по телефону, подключение программы лояльности. Все эти детали могут серьёзно повлиять на итоговую переплату и удобство обслуживания.

Хороший кредит — это не только про низкую ставку, но и про удобство: как подаётся заявка, какие есть опции и насколько комфортно управлять долгом на всём сроке.

Некоторые банки предлагают льготный период, когда в первые месяцы погашаются только проценты, а основной долг переносится. Где-то ставка снижается при переводе зарплаты на счёт, а в других случаях действует бонус за своевременные платежи — это работает как поощрение за финансовую дисциплину и позволяет вернуть часть ранее выплаченных процентов. Такие условия особенно выгодны при кредитах на крупную сумму или на длительный срок.

Также стоит обращать внимание на сам процесс подачи заявки. Сегодня многие выбирают заявку на кредит по телефону, оформление через сайт или Госуслуги. Это удобно, если нет возможности или желания посещать отделение. В некоторых банках действует онлайн-скоринг с расчётом вероятности одобрения — решение приходит за пару минут, и вы сразу видите итоговую ставку. Такие продукты позволяют быстро оформить потребительский кредит на карту, без визита в офис и с понятными условиями на старте.

Нужно ли подключать страховку при оформлении кредита?

Кажется, что это просто формальность — поставить галочку при оформлении заявки. Но на самом деле страховка может заметно повлиять на условия кредита, особенно если вы оформляете его онлайн или по телефону. Давайте разберёмся, почему.

Почему ставка с личным страхованием ниже?

Большинство банков в 2025 году предлагают две версии одного и того же кредита: со страховкой и без. И разница — ощутимая. Например, если ставка без страховки составляет 35–39 % годовых, то со страхованием она может быть на 7–10 % ниже. А если банк даёт возможность вернуть часть процентов в конце срока — итоговая переплата может быть даже меньше, чем казалось изначально.

📌 Пример:

Вы берёте кредит на 300 000 ₽ на 3 года. Со страховкой ставка — 24,9 %, без — 32,9 %. Даже с учётом стоимости самой страховки, вы экономите на переплате почти 50 000 ₽, особенно если в конце получите компенсацию процентов — как это делают некоторые банки из ТОП-10.

А можно ли отказаться?

Можно. Но в этом случае ставка автоматически повышается. Иногда — существенно. Всё зависит от условий конкретного банка. Некоторые разрешают отказаться от страхования в течение 14 дней после оформления. Другие — только до подписания договора. Если вы оформляете заявку на кредит по телефону, лучше сразу уточнить у оператора, как банк работает с этой опцией.

Важно знать: если вы выбираете оформление без страховки, стоит заранее подготовить документы, подтверждающие доход. У некоторых банков это условие становится обязательным в таком случае.

Что входит в страховку?

Обычно — базовый набор: защита жизни, трудоспособности и иногда — страхование от потери работы. В зависимости от банка, может быть и расширенный пакет: юридическая поддержка, помощь при наступлении страхового случая, компенсация дохода в случае форс-мажора.

⚠️ Но главное — страховка не просто защита, а инструмент снижения ставки. Это особенно актуально при оформлении потребительского кредита на карту, когда важна не только скорость, но и итоговая сумма к возврату.

Как работает заявка на кредит по телефону

Онлайн-заявки стали нормой, но для многих по-прежнему удобнее оформить кредит по телефону — поговорить с человеком, задать вопросы, уточнить детали. Это особенно актуально, когда нужен быстрый ответ, а не разбираться в интерфейсе сайта. И банки в 2025 году это учли: всё больше предложений можно оформить прямо во время звонка.

Как проходит подача заявки?

На большинстве сайтов есть форма обратного звонка или номер горячей линии. После того как вы оставляете заявку — с вами связывается специалист банка. Он уточняет основные параметры:

Сколько денег вы хотите получить.

На какой срок планируете оформить кредит.

Есть ли у вас постоянный доход.

Есть ли кредитная история (не обязательно — просто для оценки риска).

Иногда заявку можно подать полностью в голосовом режиме, и уже через 2–5 минут получить предварительное решение. Это быстро и удобно, особенно если не хочется заполнять анкету онлайн или просто проще обсудить всё с человеком.

Что будет дальше?

Если банк предварительно одобрил заявку — вам предложат выбрать способ получения:

Наличными в отделении.

На карту с бесплатной доставкой (если банк поддерживает такую опцию).

Через личный кабинет (если у вас уже есть продукты этого банка).

Некоторые банки присылают ссылку на личную анкету, где вы просто подтверждаете всё, что обсудили. Другие сразу отправляют курьера с документами и картой. Всё зависит от выбранного продукта и банка.

Когда заявка по телефону — лучший вариант?

Когда нужно оформить потребительский кредит без справок, и вы хотите сразу понять, одобрят или нет.

Когда важна скорость подачи и ответа.

Если неудобно или нет желания разбираться с сайтом.

Если вы впервые берёте кредит и хотите, чтобы менеджер помог сориентироваться.

Формат по телефону — это не упрощённый, а полноценный способ подать заявку, который не уступает онлайн-форме. А в некоторых случаях — даже удобнее: например, если вы уже выбрали банк, но хотите сразу уточнить условия в голосовом режиме.

Частые вопросы про оформление кредита онлайн или по телефону

🔸 Можно ли взять кредит без визита в банк?

Да, почти все банки из нашего списка предлагают оформление полностью онлайн. Заявку можно подать на сайте или по телефону, получить предварительное одобрение и даже оформить договор дистанционно.

🔸 Это безопасно — оформлять кредит по телефону?

Да, если вы связываетесь напрямую с банком. Не передавайте свои паспортные данные незнакомым лицам. Звоните только по официальным номерам с сайта банка. Также используйте защищённые формы заявки.

Заключение

В 2025 году оформить потребительский кредит стало проще: подать заявку можно онлайн или по телефону, без лишних справок и визитов в офис. Банки предлагают удобные условия — от возврата процентов до снижения ставки за лояльность и доставки карты на дом. Главное — выбрать подходящий продукт из списка и внимательно ознакомиться с условиями. Большинство программ доступны без поручителей, а решение принимается всего за несколько минут.

Выбирайте осознанно — и ваш кредит действительно заработает в вашу пользу.

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 19.07.2025 год.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама АО Банк Синара, ИНН 6608003052; АО «АЛЬФА-БАНК», ИНН 7728168971; ПАО «Банк ПСБ», ИНН 7744000912; АО КБ «Пойдём!», ИНН 5401122100; ПАО «Совкомбанк», ИНН 4401116480; ПАО «АК БАРС» БАНК, ИНН 1653001805; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; Банк ВТБ (ПАО), ИНН 7702070139; АО «ТБанк», ИНН 7710140679; ПАО Банк ЗЕНИТ, ИНН 7729405872.

После смерти моего отца нотариусом был получен ответ из банка ВТБ, что на счетах есть некоторая денежная сумма и несколько небольших кредитов. Сумма на счетах была ниже ожидаемой, и после гневного посещения мной отделения банка ВТБ она существенно увеличилась (в разы!!!). После получения свидетельства о наследстве банк ВТБ отказался выдавать мне денежные средства без соглашения о разделе с другими наследниками. Так как данное требование незаконно, подала в суд на банк, во время суда банк добровольно выдал по свидетельству о праве на наследство денежные средства. Суд также обязал выплатить мне проценты за пользование чужими денежными средствами.

После получения свидетельства я запросила выписки по брокерским счетам отца. В выписке обнаружились фьючерсы, которые были на день смерти, и которые не были отображены нотариусу.

Фьючерсные контракты прожили еще два месяца после уведомления банка о смерти и уменьшили наследство на сумму более миллиона рублей! И это после того как я уведомила банк о смерти клиента в первую неделю кончины! Фьючерсы жили своей жизнью и ели наследственную массу. Никто их не закрыл, не допустил к управлению. Да про них банк ВТБ вообще не сказал нотариусу и наследникам ни-че-го! Хорошо что обвала рынка не случилось, а то дырка от бублика досталась бы в наследство, а имущество ушло бы с молотка.

В итоге пришлось вновь подавать в суд на банк ВТБ, в этот раз уже на возмещение убытков. Первые две инстанции вынесли решение в мою пользу, указав на бездействие банка. Кассация отправила на пересмотр обратно в апелляцию, и областной суд изменил полностью решение – теперь банк ВТБ добросовестно ничего не делал(и не сообщил нотариусу видимо тоже добросовестно), а у наследников оказывается не убытки а экономические потери. В этом году будет уже 5 лет как нет отца, а я все еще разбираюсь с банком ВТБ…

Я брал кредиты чтобы покапать одежду и на то чтобы закрывать эти кредиты брал новые кредиты и часть денег тратил на то, чтобы покупать себе брендовую одежду в магазине вроде московского цума. Сейчас у меня нет работы и я продал квартиру чтобы оплатить хотя бы часть этих долгов, но ничего не получается. Я не знаю как мне выбраться и думаю что придётся идти на сво, но меня не возьмут потому что один глаз не видит, то есть даже если возьмут в штурма то срок жизни будет меньше недели.

Госдума приняла закон о внедрении в оборот цифрового рубля, пишет «Коммерсант».

Согласно документу, с 1 сентября 2026 года банки будут обязаны предоставить клиентам возможность проводить операции с цифровым рублем, а также начинается использование универсального QR-кода.

Закон содержит исключение для продавцов с выручкой менее 5 млн рублей в год — они будут не обязаны принимать цифровые рубли. Такое же послабление действует для торговых объектов, которые находятся в местах без доступа к интернету и связи.

На май 2025 года, число открытых кошельков физических и юридических лиц составило 2,5 тысяч, количество переводов — 63 тысяч.

Одновременно с этим, согласно опросу ВЦИОМ, который приводит РБК, практически каждый второй гражданин (48%) не знает что такое цифровой рубль. При этом доля граждан, считающих, что у цифрового рубля нет преимуществ перед традиционным наличным и безналичным рублем, даже выросла по сравнению с 2024 годом — 40% против 37% в 2024 году.

К недостаткам цифрового рубля опрошенные отнесли:

- риски утечки персональных данных (12%), - отслеживание со стороны государства (8%), - зависимость от интернета (6%), - сложность использования (4%).

51% граждан не хотели бы использовать цифровой рубль.

Не видят недостатков в цифровом рубле, как и в прошлом году, только 6% респондентов.

Ещё больше интересных постов про экономику и финансы в нашем ТГ-канале.

Пачка финансов, ложка экономики, немного воды: самое важное об экономике и финансовом рынке!

15. Один чувак, владелец небольшого магазинчика у нас в городе, потратил около 20 000 долларов на спиннеры. Он целый год писал посты, умоляя людей купить их, потому что он мог потерять бизнес, а его брак из-за этого разваливался. В итоге так все и вышло.

16. Накопили долг по кредитным картам, что потребовало банкротства. Как только им удалось восстановить кредитную историю (спустя 7 лет), они снова накопили огромную сумму долга, но не смогли снова обанкротиться, поэтому воспользовались «консолидацией долга». Долг возник не из-за внезапных трат. Им просто нужно было что-то купить, чтобы почувствовать себя лучше.

17. У коллеги было пятеро детей, которые могли бы учиться в Южно-Калифорнийском университете бесплатно, если бы он проработал там 15 лет (даже если бы потом уволился). Он уволился через 14,5 лет ради работы, где платили чуть больше, чем в Южно-Калифорнийском университете. Это стоило всем пятерым детям бесплатного образования в престижном учебном заведении, так как он не мог подождать ещё 6 месяцев.

18. Обналичили свой пенсионный счет, чтобы устроить кокаиновую вечеринку.

19. Чтобы скрыть активы, которые он задолжал налоговой службе, он оформил все на имя своей девушки. Девушка продала бизнес, обналичила все счета и сбежала.

20. У моего отца была своя компания, и кто-то сказал ему, что с финансовой точки зрения выгоднее взять кредит у этой компании, чем платить себе зарплату. Он три года копил долги, работая полный рабочий день, вместо того, чтобы платить себе. Это имело негативные налоговые последствия. Например, ему приходилось платить проценты по этим долгам, которые затем облагались налогом как прибыль компании, а затем он снова платил их себе, выплачивая подоходный налог. Ему потребовалось около десяти лет, чтобы выбраться из этой ямы.

Затем ему пришлось продать дом, потому что он стоил слишком дорого. Но покупатель струсил в последний день перед продажей. Вместо того, чтобы заставить покупателя заплатить 10% от цены, чтобы расторгнуть сделку, он дал ему отсрочку без указания даты окончания. После этого покупателю потребовалось два года, чтобы решить, нужен ли ему дом.

Всё это время моим родителям нужно было выплачивать ипотеку, и они не могли продать дом кому-либо другому из-за контракта с этим парнем. Это привело их на грань банкротства. Лично я платил по паре сотен долларов в месяц, чтобы они могли выплачивать ипотеку в течение этого времени.

Подборки, которые вы больше нигде не найдете, можете прочитать на моем канале https://t.me/realhistorys