После смерти моего отца нотариусом был получен ответ из банка ВТБ, что на счетах есть некоторая денежная сумма и несколько небольших кредитов. Сумма на счетах была ниже ожидаемой, и после гневного посещения мной отделения банка ВТБ она существенно увеличилась (в разы!!!). После получения свидетельства о наследстве банк ВТБ отказался выдавать мне денежные средства без соглашения о разделе с другими наследниками. Так как данное требование незаконно, подала в суд на банк, во время суда банк добровольно выдал по свидетельству о праве на наследство денежные средства. Суд также обязал выплатить мне проценты за пользование чужими денежными средствами.

После получения свидетельства я запросила выписки по брокерским счетам отца. В выписке обнаружились фьючерсы, которые были на день смерти, и которые не были отображены нотариусу.

Фьючерсные контракты прожили еще два месяца после уведомления банка о смерти и уменьшили наследство на сумму более миллиона рублей! И это после того как я уведомила банк о смерти клиента в первую неделю кончины! Фьючерсы жили своей жизнью и ели наследственную массу. Никто их не закрыл, не допустил к управлению. Да про них банк ВТБ вообще не сказал нотариусу и наследникам ни-че-го! Хорошо что обвала рынка не случилось, а то дырка от бублика досталась бы в наследство, а имущество ушло бы с молотка.

В итоге пришлось вновь подавать в суд на банк ВТБ, в этот раз уже на возмещение убытков. Первые две инстанции вынесли решение в мою пользу, указав на бездействие банка. Кассация отправила на пересмотр обратно в апелляцию, и областной суд изменил полностью решение – теперь банк ВТБ добросовестно ничего не делал(и не сообщил нотариусу видимо тоже добросовестно), а у наследников оказывается не убытки а экономические потери. В этом году будет уже 5 лет как нет отца, а я все еще разбираюсь с банком ВТБ…

Многие слышали о том, что в США есть жутковатый налог на наследство в размере до 40%, под который подпадают любые американские акции/фонды на брокерских счетах не-американских инвесторов. Долгое время среди инвесторов гуляла байка, что брокер IB якобы позволяет легко избежать этого налога. В этой статье мы на конкретных примерах убедимся, что это не так.

Думаю, именно с таким лицом Томас Петерфи (глава Interactive Brokers) смотрит на тех, кто полагает, что сможет с легкостью избежать уплаты US Estate Tax с активов в IB

Disclaimer: Я не являюсь налоговым юристом. Эта статья написана по открытым источникам, она носит исключительно образовательный характер и ни в коем случае не является заменой для консультации с профильным налоговым юристом в релевантной для вас юрисдикции. Я советую вам строго следовать любым законам и подзаконным актам, и не пытаться выполнять какие-либо действия в их обход. Учитывайте, что к моменту прочтения вами статьи какая-то информация ниже может уже устареть.

Да, налог 40% при наследовании американских активов в IB – это реальная проблема

В США есть довольно лютый федеральный налог на наследование (Estate Tax) со ставкой до 40%. Для американских граждан там есть щедрые вычеты – можно смело наследовать до $14 млн без налогов. А вот не-гражданам полагается платить в американский бюджет с сумм наследства свыше жалких 60 тысяч баксов, если речь идет про наследование активов, расположенных в США – а таковыми считаются в том числе зарегистрированные в Америке акции (включая всенародно любимые ETF).

Лет пять назад мысль об этом US Federal Estate Tax причиняла сильное беспокойство российским инвесторам со счетами в американском брокере Interactive Brokers. Но потом на ютубе вышло интервью с официальными представителями IB (Максим Ланин и Евгений Малышев), где они выступили в стиле «зачем вы пугаете людей этими враками про сумасшедшие американские налоги, это всё понарошку и ничего платить не надо, брокер вас точно к этому принуждать не будет!». Ну и все как-то после этого расслабились.

Не могу тут сказать, почему Interactive Brokers в 2020 году не отслеживал выполнение своими клиентами требований американского налогового законодательства. Но чуть позже, видимо, IRS (налоговая служба США) настучала им за это по голове – и теперь они этим, похоже, занимаются в полный рост. Приведу ниже пару описанных в сети кейсов.

Кейс 1. Пожилая пара с капиталом в $2 млн

Суть дела описана вот здесь, продолжение истории вот тут. Вкратце: 75-летний клиент Interactive Brokers с $2 млн на счету ушел из жизни в 2022 году. Супруга обратилась в IB за наследством. Те ей сказали «без проблем, щас вам всё отдадим, только покажите нам официальную бумагу от IRS (Transfer Certificate), что у налоговой к вам вопросов нет». А в IRS тоже сказали, что нет никаких проблем – надо просто заплатить налог на наследство в размере $640+ тысяч…

Сама процедура уплаты налога довольно веселая: надо его сначала правильно посчитать (привет, налоговые юристы и затраты на них), потом где-то найти деньги для уплаты (трогать активы на самом брокерском счете нельзя, они заблокированы брокером), отправить в IRS чек (лол), ну и потом можно успешно ждать пару лет, когда те выпустят заветный Transfer Certificate (если вы думаете, что американские бюрократы расторопнее российских – вы сильно заблуждаетесь).

Кейс 2. Бельгийцы со счетом в Lynx / IBKR Ireland

Описание вот тут и продолжение здесь. В 2023 году почил глава семейства бельгийских инвестиционных энтузиастов со счетами в Lynx (это умеренно популярный в Европе интерфейс для счета в IB), на которых было в том числе американских акций на $300к – в общем, IB им сразу же заблокировал все счета (включая совместный счет с его женой) и потребовал US Transfer Certificate.

Дальше было весело: американский юрист им насчитал налог $68к (это в дополнение к уже уплаченному бельгийскому налогу на наследство), они отправили физической почтой документы в IRS, те им спустя несколько месяцев ответили «чё так мало, с вас $98к, и еще будьте добры штрафы за то, что вы нас обмануть пытались!», дальше у них там были инфраструктурные проблемы на предмет отправки денег из Бельгии в США – и IRS уже начали им писать «слыш, чё так долго, мы сейчас у вас активы просто конфискуем» (судя по всему, деньги туда дошли, но во внутренней системе налоговой не привязались к нужному кейсу).

В общем, вот эта старая шутка тут актуальна, как никогда

Процитирую призыв от автора, которым заканчивается эта прохладная история: «for the love of GOD, DO NOT INVEST MORE THAN 60K USD DIRECTLY IN AMERICAN STOCK USING A SINGLE BROKER».

Детали по US Federal Estate Tax

Итак, давайте просто признаем, что проблема с американским налогом на наследство вполне реальна для инвесторов-нерезидентов США. Тогда было бы неплохо разобраться с нюансами по нему. Напоминаю, что я не налоговый юрист, поэтому не надо считать написанное ниже надежным tax advice – я просто собрал информацию из открытых источников.

Какие активы подпадают под Estate Tax для нерезидентов США?

Денежные средства на счетах у американских брокеров (но не в американских банках).

Выпущенные в США акции, включая фонды ETF.

Выпущенные в США облигации (за исключением, как ни странно, US Treasury Bonds – но короткие US Treasury Bills почему-то всё равно могут включаться в налоговую базу). Вот тут еще пишут про исключение portfolio debt obligations – возможно, это дополнительно позволяет исключить ряд бумаг из налоговой базы.

Физически расположенное в США имущество, включая недвижку.

По какой ставке взимается налог на наследование?

Первые $60к наследуемого американского имущества являются «бесплатными», дальше действует прогрессивная шкала от 18% (для первых $10к) до 40% (для сумм свыше $1 млн). Эффективная ставка для облагаемой суммы в $1 млн выходит на уровне примерно 35%.

Ниже я также разберу разные стратегии по избежанию US Estate Tax (некоторые популярные в сети советы по этому поводу не совсем работают).

Как можно избежать американского налога на наследство?

1. Оставить наследникам логин и пароль от брокерского счета, чтобы в случае смерти они быстро вывели средства оттуда. Тут надо первым делом понимать, что это практически во всех странах считается незаконным – нельзя просто так распоряжаться счетом умершего человека. Плюс, вполне вероятно, что IB попробует получить дополнительное подтверждение для операции «срочно продать все активы и вывести средства под ноль» – с этим может выйти определенный конфуз. В общем, я бы на такой подход сильно не полагался.

2. Иметь совместный супружеский брокерский счет (joint account). Многие полагают, что тут в плане процесса наследования пережившему супругу можно будет как бы сказать «я в домике, теперь всё содержимое счета просто мое». Но по факту это не так. Для не-граждан США содержимое такого счета всё равно будет целиком попадать в наследуемую базу.

3. Хранить в каждом брокере американских бумаг не больше, чем на $60к. По крайней мере, говорят, что сейчас тот же IB триггерится и замораживает счета, только если активы в США превышают $60к. Но само обязательство платить налог в США зависит не от суммы у конкретного брокера, а от общего объема наследуемых активов – так что, я бы не исключал вероятности, что в будущем брокеры начнут требовать IRS Transfer Certificate для разморозки счетов покойников с вообще любыми суммами американских активов.

4. Держать активы у брокера, у которого нет тесных связей с США, и который не помогает американской налоговой собирать налог на наследство. Всё-таки, IB – это глобальный брокер с очень мощным американским присутствием, ему бодаться с IRS совсем неудобно (хотя, как мы помним, в 2020 году даже он не горел желанием помогать администрировать US Estate Tax). Наверняка можно при желании найти менее щепетильных брокеров, которые сейчас в рамках процесса наследования не требуют предоставления IRS Transfer Certificate. Но это тоже не стопроцентная гарантия: сегодня ваш брокер забивает на требования IRS, а завтра ему надают по шапке – и он начнет их рьяно соблюдать. (Не говоря уже о том, что «забивающие» брокеры, скорее всего, будут в целом чуть более мутными по жизни.)

5. Переехать всей семьей перед смертью в страну, у которой есть с США соглашение об избежании двойного налогообложения наследства. Таких стран на самом деле немного (обращаю внимание, что тут речь идет о достаточно нетипичном Estate & Gift Tax Treaty, а не о стандартном соглашении об избежании налогов на доходы). Швейцарцы вот, к примеру, довольны, что имеют право пользоваться многомиллиоными вычетами из US Estate Tax и не париться по этому поводу при капиталах меньше $10 млн. Кстати, можно еще и американское гражданство получить, тоже вариант! =)

6. Не инвестировать в американские ценные бумаги, покупать вместо этого европейские ETF. Это рабочий подход: самые популярные европейские фонды зарегистрированы в Ирландии, там есть свой налог на наследство, но UCITS-фонды из-под него специально выведены (писал про это подробнее вот в этом посте у себя на канале). Учтите только, что если у вас есть российский паспорт, и нет евросоюзного (паспорта, или хотя бы ВНЖ) – то с текущим санкционным режимом покупать европейские ценные бумаги может оказаться себе дороже (про примеры писал вот тут).

7. Инвестировать через страховку или через юрлицо. Как правило, именно по этому пути идут действительно обеспеченные люди. Но эта тема слишком сложная, чтобы тут в двух словах всё раскрыть (везде свои нюансы). Скажу только, что широко рекламируемые «для обычных инвесторов» зарубежные инвестиционные страховки обычно имеют зашитые внутрь конские комиссии а-ля «8% от всей вносимой суммы сразу» (один из таких вариантов разбирал вот здесь).

Все началось после того, как умер мой отец, который, насколько я знала, при жизни интересовался биржевой торговлей. После его смерти я узнала, что он заключил брокерский договор с ПАО Банк ВТБ, и все операции проводил в рамках этого договора. Найдя этот договор, я немедленно, в течение первой недели после смерти отца, нанесла личный визит в отделение банка и проинформировала ПАО Банк ВТБ о кончине своего отца путем предъявления свидетельства о смерти. Помимо этого, через три недели после смерти отца в банк был отправлен нотариальный запрос в рамках открывшегося наследственного дела.

Ответ из банка пришел спустя пару месяцев. Согласно этому ответу, отец на момент своей смерти не располагал никакими активами, кроме денежных средств (в том числе находившихся на его брокерских счетах), и никакими обязательствами, за исключением небольшой задолженности по кредитным картам. Однако сумма денежных средств, указанная в ответе банка на запрос от нотариуса, явно не соответствовала той, что я ожидала увидеть. Мне пришлось нанести повторный личный визит в отделение банка. После этого банк направил повторный ответ на запрос нотариуса с тем же составом активов и обязательств (денежные средства и задолженность по кредитным картам), но с указанием существенно увеличившейся (примерно в 10 раз) суммы денежных средств. Сам банк объяснил эту ситуацию технической ошибкой.

После получения свидетельства о праве на наследство я отправилась в банк. Однако сотрудники банка начали меня уверять о необходимости заключения соглашения о разделе наследства с другими наследниками. Сотрудники банка утверждали, что без этого соглашения банк не может поделить между наследниками денежные средства, находящиеся на брокерских счетах, и отказывались выдавать деньги по моему свидетельству. В соглашении они требовали указать общую сумму, которая делится между наследниками, и денежные суммы, которые должен получить каждый из наследников.

С подобным требованием я не согласилась, и подала к ПАО Банк ВТБ судебный иск. В этом иске я потребовала выдать положенные мне по свидетельству о праве на наследство денежные средства, а также взыскать с ПАО Банк ВТБ проценты за незаконное пользование чужими денежными средствами, штраф в размере пятидесяти процентов от общей суммы и компенсацию морального вреда.

Спустя несколько месяцев, уже в процессе судебного разбирательства, банк добровольно выплатил сумму, причитающуюся мне по свидетельству о праве на наследство. Также суд своим решением обязал банк выплатить мне проценты за пользование чужими денежными средствами, однако в части штрафа отказал.

Помня о странной ситуации с некорректной суммой денег, указанной в первом ответе банка на нотариальный запрос, одновременно со своим иском я подала заявление в банк о получении выписок по брокерским счетам отца. В результате лишь спустя целый год после смерти своего отца я получила выписки, согласно которым внезапно оказалось, что в момент его смерти на брокерском счете находились фьючерсные контракты, экспирация которых произошла спустя два с лишним месяца после его смерти. Общий результат сделок по этим контрактам был отрицательный. Денежная сумма на брокерском счете, по сравнению с состоянием счета на день смерти, уменьшилась более чем на миллион рублей.

Изучив регламенты основных банков РФ, я убедилась, что общепринятой практикой является закрытие позиций по фьючерсным контрактам после получения уведомления о смерти клиента.

Дополнительно я решила узнать у самого банка ВТБ, как именно он поступает с открытыми позициями по фьючерсным контрактам в случае смерти владельца брокерского счета, и обратилась в службу поддержки ВТБ Брокер, написав по электронной почте письмо на адрес его службы поддержки. Мне ответил представитель Департамента брокерского обслуживания банка, сообщив, что в случае смерти владельца счета позиции по фьючерсным контрактам закрываются.

Таким образом, получилось, что банк, во-первых, не уведомил нотариуса о наличии у отца на дату его смерти позиций по фьючерсным контрактам, а во-вторых, не стал их самостоятельно закрывать, хотя я со своей стороны лично уведомила банк о смерти своего отца.

Посчитав, что ПАО Банк ВТБ не предпринял необходимых действий по охране наследственного имущества, я решила подать в суд.

Аргументы сторон

Мои аргументы

Мной были представлены два основания для взыскания убытков. Первым основанием было то, что фьючерсный контракт является весьма опасным финансовым инструментом, поскольку при особо неблагоприятной рыночной конъюнктуре исполнение обязательств по такому контракту может привести к полной потере всех активов, а также привести к появлению обязательств, которые не могут быть покрыты за счет имеющегося обеспечения. Другими словами, неблагоприятные события на фондовых или финансовых рынках могут загнать человека в долги, размер которых в общем случае даже невозможно более или менее точно оценить заранее. Таким образом, управление таким инструментом требует как специальных знаний, так и тщательного планирования с учетом постоянно меняющихся рыночных тенденций. Поэтому, в отличие от меня и других наследников, при заключении договора на брокерское обслуживание мой отец ознакомился со специальным документом - “Декларацией о рисках, связанных с осуществлением операций на финансовых рынках” и подтвердил свою осведомленность об этих рисках, поставив подпись в “Заявлении на обслуживание на финансовых рынках”, адресованном банку. Таким образом, я считаю, что, согласно действующему законодательству, фьючерсный контракт имеет признаки тесной связи с личностью человека, использующего этот инструмент при торговле, и в рамках фьючерсных контрактов невозможно применить универсальное правопреемство. Следовательно, обязательства по фьючерсным контрактам не могут быть унаследованы, и соответствующие позиции должны были быть ликвидированы брокером в момент получения им уведомления о смерти клиента.

Второе основание заключалось в том, что банк никоим образом не уведомил наследников о наличии рисковых активов, которые могли привести к уменьшению наследственной массы, и таким образом не дал наследникам никакой возможности сделать выбор - рисковать ли наследственной массой или нет.

Аргументы ПАО Банк ВТБ

Основным доводом банка стало то, что операции по счету наследодателя банком не производились. Согласно процедуре совершения сделок на площадке “Срочный рынок” начисление и списание вариационной маржи осуществляло ПАО «Московская биржа».

Также банк ссылался на невозможность закрытия позиций по срочным инструментам вследствие отсутствия указания от клиента, поскольку активы клиента изменились в цене в соответствии с рыночными условиями и спецификацией контрактов, что, по мнению банка, является финансовым результатом приобретения наследодателем определенных финансовых инструментов.

Дополнительно банком указывалось, что в регламенте данная ситуация не прописана, и что банк не наделяет себя договорным правом распоряжаться имуществом клиента сверх обстоятельств, прямо поименованных законами и нормативными актами Банка России.

Банком также указывалось о возможности положительного финансового результата фьючерсных контрактов наследодателя.

Районный суд

Суд привлек ПАО «Московская биржа» в качестве третьего лица для разъяснения позиции ПАО Банк ВТБ в части, касающейся вопросов начисления и списания вариационной маржи. Спустя некоторое время от биржи пришли пояснения, что с физическими лицами никаких правоотношений данное юридическое лицо не имеет.

Суд пришел к выводу о недобросовестности действий банка, в связи с бездействием и обязал выплатить убытки.

Областной суд

ПАО Банк ВТБ попытался оспорить решение первой инстанции, но областной суд оставил решение в силе.

При этом в своем решении суд указал, что ПАО Банк ВТБ, действуя разумно и добросовестно, в день поступления достоверных документов о смерти клиента должен был закрыть позиции наследодателя по производным финансовым инструментам (фьючерсным контрактам).

Поскольку банк этого не сделал, а также своевременно (учитывая сроки экспирации по фьючерсным контрактам) не допустил наследников в рамках универсального правопреемства до осуществления управления унаследованными ими производными финансовыми инструментами, то своим недобросовестным бездействием ответчик причинил истцам убытки.

Кассационный суд

Не согласившись с первыми двумя решениями, ПАО Банк ВТБ подал жалобу в кассационную инстанцию. В результате рассмотрения этой жалобы кассационный суд пришел к выводу о необходимости пересмотра апелляционного определения, постановив, что:

Необходимо определить характер правоотношений сторон и подлежащие применению нормы материального права. Суд указал, что, согласно тем пунктам регламента, на которые ссылался областной суд, банк имел право, но не обязанность совершить действие по закрытию сделок.

Необходимо установить, с какими требованиями наследники обращались в банк - просили ли они прекратить соответствующие правоотношения, либо продолжить их с предоставлением банком необходимых им сведений, или ограничились просто направлением свидетельства о смерти наследодателя без каких-либо требований. (Тут, видимо, у суда возникла какая-то путаница. Я получила сведения о наличии у отца на момент его смерти позиций по фьючерсным контрактам лишь после экспирации этих контрактов, в результате собственного запроса, который я смогла самостоятельно подать уже после получения свидетельства о праве на наследство. Нотариуса же о существовании этих позиций банк так и не уведомил).

Также необходимо установить, чье именно бездействие (банка или наследников) привело к появлению убытков.

В результате кассационный суд вернул дело в областной суд для повторного рассмотрения.

Областной суд

После повторного рассмотрения дела областной суд определил, что решение районного суда подлежит отмене с вынесением нового решения - об отказе в удовлетворении требований истцов к Банку ВТБ. Свое решение суд мотивировал тем, что банк действовал добросовестно, а денежные средства, которые просят взыскать истцы, не являются убытками, а являются “экономическими потерями”. Однако, ни на один из вопросов, поставленных кассационной инстанцией, областной суд не ответил.

Выводы

Таким образом, апелляционный суд формирует практику при которой банки вправе не уведомлять наследников о наличии действующих фьючерсных контрактов, вследствие чего наследники никак не могут предотвратить причинение им убытков, а сами убытки оказываются и не убытками вовсе, а «экономическими потерями» наследников. Нормальная такая практика складывается, при которой наследники могут не просто получить убытки, но и лишиться вообще всего наследуемого имущества и не то что не могут это предотвратить, а даже могут как оказывается узнать об этом только тогда, когда наследства или значительно уменьшится или вовсе исчезло. Поэтому при такой позиции банка ВТБ(ПАО) и Воронежского областного суда и получается, что фьючерсы - это инструмент исключительно для бессмертных.

Моей матери были начислены подарочный акции Газпрома на брокерский счёт. Для выполнения условий получения этих акций она пополнила брокерский счёт на сумму около 400 т.р., для этого закрыла вклад, потеряв часть процентов, продажа акций потом покрыла бы эти убытки. Продержала на счёте нужную сумму больше половины срока, оговоренного в условиях.

Ещё она выиграла акцию Яндекса, которую должны были зачислить через 10 дней. Когда прошло уже больше, она поинтересовалась, где собственно акция. Ей ответили "ой" и зачислили 0,03 акции Яндекса. Я не знал, что такое вообще возможно. На вопрос что это за 0,03 акции, если в розыгрыше было указано "акция Яндекса", а не "0,03 акции Яндекса" ей ответили "А вот так вот".

А потом Т-банк видимо решил, что как то слишком нагло задавать такие вопросы и какой-то слишком щедрый подарок был с акциями Газпрома и буквально сразу после диалога об акциях Яндекса выкатил в чате уведомление, что открытые маржинальные позиции с инструментом TMON нужно закрыть, иначе будут наложены ограничения, в том числе "участие в акциях Т-инвестиции". Про то, что нынешние акции будут прекращены и подарочные акции будут удалены не сказано. Также, что очень важно - не были указы сроки исправления нарушений. Первое предупреждение было 7 июля около 18 часов вечера. Всего через день утром 9 июля она зашла в приложение, чтобы исправить нарушения, но акции Газпрома уже были удалены, инструмент TMON заблокирован на покупку.

Все маржинальные позиции TMON были закрыты и была отправлена просьба восстановить подарочные акции и заблокированные инструменты. Однако всё осталось без изменений, все сотрудники ссылаются на регламент. При этом нигде не указаны сроки, втечение которых было необходимо исправить нарушения. Если бы в первом предупреждении был указан срок, до которого нужно всё исправить, то она всё сделала бы раньше и проблем не было.

На вопрос, где в регламенте указаны сроки исправления банк ответил "Мы не сообщаем никаких деталей по введённым ограничениям с целью сохранения высокой эффективности внутренних систем мониторинга"

Дополнительно повеселила фраза "Сейчас мы не готовы снять ограничения. Однако, вы можете повторно обратиться через 2-3 месяца". То есть сейчас они очень сердиты, но через 2-3 месяца может успокоятся и перестанут сердиться.

В целом такое отношение оставляет очень неприятный осадок, мать будет закрывать все брокерские счета и ИИС. Замечаю, что год от года в банке падает лояльность к клиентам и если такой подход к клиентам сохранится и тем более усугубляться, я тоже буду искать себе нового брокера.

В целом такое отношение осталяет очень неприятный осадок, мать подумывает закрыть все брокерские счета и ИИС. Замечаю, что год от года в банке падает лояльность к клиентам и если такой подход к клиентам сохранится и тем более будет усугубляться, я тоже буду искать себе нового брокера.

По настоящему долгосрочные инвестиции (на десятки лет) позволяют сберечь не только ваши нервы (в минуты/часы/дни созерцания графика), но и вполне осязаемые денежные средства.

Любимые клиенты брокеров и бирж - те, кто слепо следует за, часто бессмысленными, торговыми идеями аналитиков на фиксированной заработной плате.

Инвесторов вроде меня, брокеры не любят, не знают, и предпочитают не замечать.

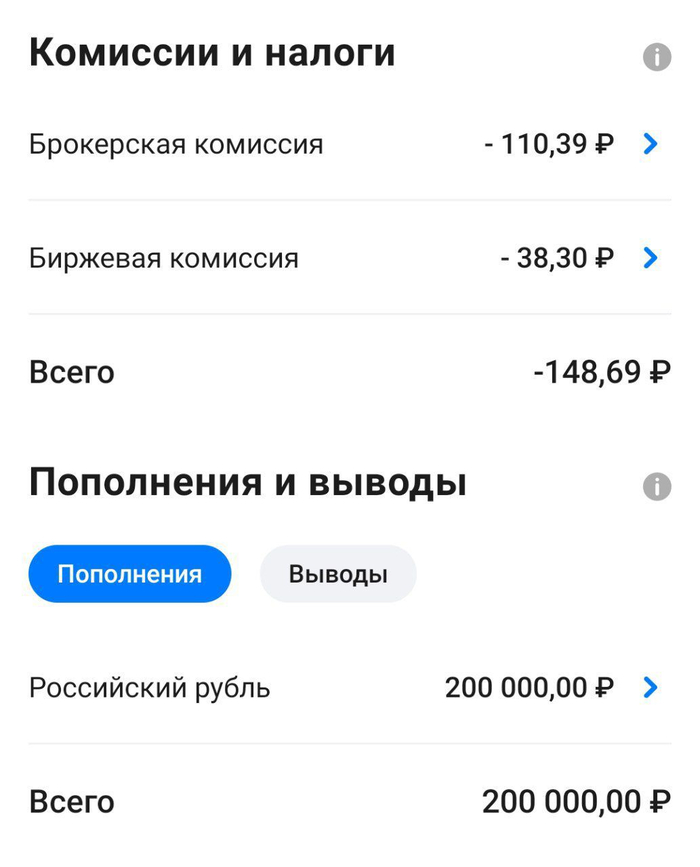

Посудите сами, за 6 месяцев текущего года, я заплатил 148 рублей 69 копеек. Из которых 110,39р досталось брокеру, а 38,30р - бирже. Не густо.

За все 8,5 лет инвестирования, комисси составили порядка 3989 рублей.

Логично, что менеджеры брокера давно поставили на мне крест. В первые годы ещё пытались звонить и предлагать сделать меня богатым, при помощи своих "прибыльных" мега идей. Потом звонили только когда сменялся региональный менеджер. А в последние годы, перестали звонить и вовсе, видимо поставили в базе данных сноску "не звонить - не ведется".

В общем, к чему я это все. Если ваши комиссии в разы больше, чем у меня, а результаты, как в среднем по больнице, то возможно, стоит задуматься о целесообразности частых торговых операций, которые, в основном, обогащают только посредников, в виде брокеров и биржи.

В феврале 2022 года иностранные активы российских инвесторов оказались заморожены, а уже весной, из-за введенных санкций и блокировки счетов НРД в европейских депозитариях Euroclear и Clearstream, распоряжаться ценными бумагами стало невозможно.

Восстановить доступ к таким активам реально, но для дальнейшей работы с ними инвестору необходим брокерский счет в иностранной юрисдикции.

В статье рассказываю, как выбрать надежного брокера для перевода замороженных активов в европейских депозитариях Euroclear и Clearstream, а также объясняю, на какие критерии следует обратить внимание.

Для чего открывать счет у иностранного брокера

Перевод замороженных активов - это главная, но не единственная причина для открытия счета в иностранной юрисдикции. Также иностранный брокер может помочь:

Снизить инфраструктурные риски - из-за санкций и ограничений против российской биржевой инфраструктуры, инвесторы из РФ с иностранными ценными бумагами не могут свободно распоряжаться своими активами, а начисляемые дивиденды и купоны по облигациям копятся в зарубежных депозитариях. Клиенты зарубежных бирж защищены от этих трудностей и не имеют проблем при работе с иностранными активами.

Расширить количество доступных инструментов - пользователи крупных иностранных брокерских компаний имеют доступ более чем к 60 биржам в ведущих странах мира. Благодаря этому, торговать можно не только акциями и облигациями, но и фьючерсами, индексами, опционами и многими другими финансовыми инструментами.

Застраховать средства на счете - в отличие от России, средства инвесторов в Европе и США застрахованы на случай мошенничества или банкротства брокера. Это позволяет безопасно хранить свои активы, не беспокоясь об их утрате вследствие непредвиденных обстоятельств.

Зарубежный брокер - это реальная возможность выйти на международные рынки, диверсифицировать свой портфель и получить доступ к дополнительным финансовым инструментам. Однако после 2022 года россиянам стало в разы сложнее найти подходящую компанию: из-за санкций многие брокеры отказываются открывать счета либо накладывают на клиентов из РФ существенные ограничения, что делает торговлю фактически невозможной. Вместе с тем, все еще остались брокеры, которые продолжают сотрудничество с россиянами и позволяют им переводить свои замороженные активы.

Критерии выбора иностранного брокера

При выборе любого брокера для открытия инвестиционного счета, в том числе и российского, следует смотреть на его надежность, безопасность, функциональность, а также на удобство использования и размер взимаемой комиссии. Однако процедура поиска брокера для перевода замороженных активов обладает своей спецификой и ее нельзя назвать стандартной. В такой ситуации первостепенное значение приобретают следующие факторы:

Готов ли брокер в принципе принять активы после получения клиентом индивидуальной лицензии от европейского регулятора.

В состоянии ли брокер получить ценные бумаги от подсанкционной компании из России.

Работает ли брокер с конкретными активами. Если простые акции и облигации, как правило, не вызывают проблем, то с некоторыми фондами все сложнее. К примеру, на сегодняшний день пока не ясно, какая компания готова принять фонды FinEx ETF.

Отметим, что в большинстве случаев для открытия счета у европейского брокера требуется вид на жительство (ВНЖ) либо паспорт Евросоюза. Хотя получать письмо от брокера с подтверждением готовности принять замороженные активы не обязательно, мы все равно настоятельно рекомендуем убедиться в этом и заручиться предварительным согласием. Так вы минимизируете вероятность отказа и избежите нежелательных временных и финансовых издержек.

Если у вас оказались заблокированы только денежные средства, например, дивиденды, купонные выплаты или суммы от погашенных облигаций, то для их разморозки подойдет любой банк, который будет готов принять деньги. Ознакомиться со списком надежных и проверенных финансовых учреждений в европейской юрисдикции вы можете в моей таблице.

Каких брокеров я могу порекомендовать

Иностранных брокеров много, но далеко не все из них согласны работать с гражданами России и готовы принять замороженные активы. Моя практика, основанная на отзывах довольных клиентов, показывает, что имеет смысл обратить внимание на следующих брокеров:

Freedom Finance - дочерняя компании международной группы Freedom Holding, работающая в Казахстане, Кыргызстане, Узбекистане, Германии, США, на Кипре и в ряде других стран.

Mind Money - кипрская инвестиционная фирма, занимающаяся финансовой деятельностью. Брокер позволяет работать на рынках Европы и Америки.

Saxo Bank (Saxo Trader) - датский инвестиционный банк, предлагающий не столько классические банковские продукты, сколько возможность торговли всевозможными финансовыми инструментами: валютой, ценными бумагами, опционами.

MeDirect - мальтийская финансовая компания, предлагающая широкий спектр услуг, включая инвестиции и управление активами.

Учтите, что представленный список не является постоянным и может меняться по мере получения актуальных отзывов и свежей информации. Полный список брокеров подготовил здесь. Сразу говорю — никого из них не рекламирую, рекомендации составил исключительно с целью составления полезности для этого поста.

С каждым брокером необходимо обговаривать заранее условия (комиссии) ввода и вывода средств и другие условия. Невозможно однозначно сказать, какой брокер лучше и подойдет именно вам - все зависит от ситуации и обстоятельств конкретного случая.

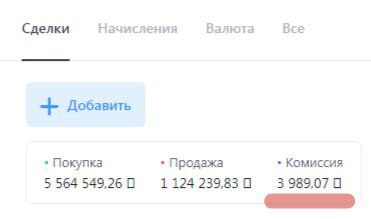

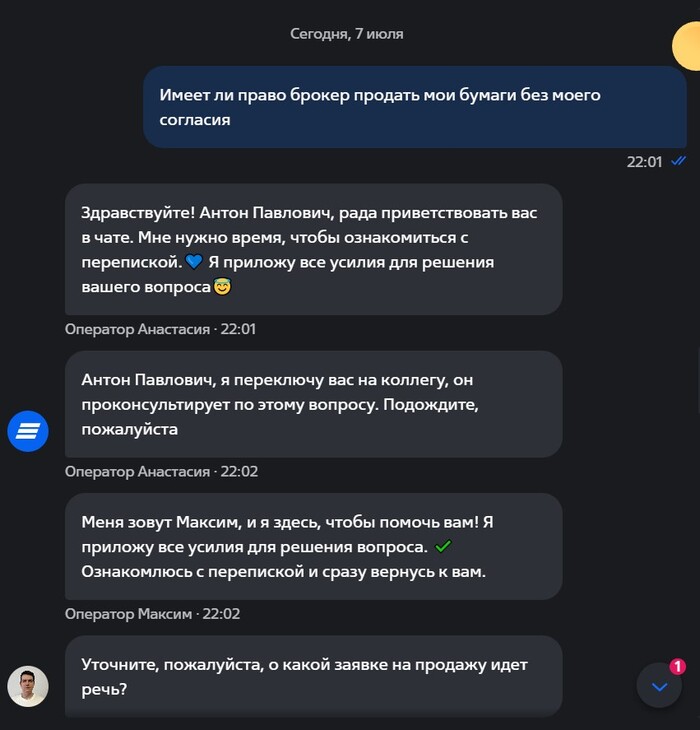

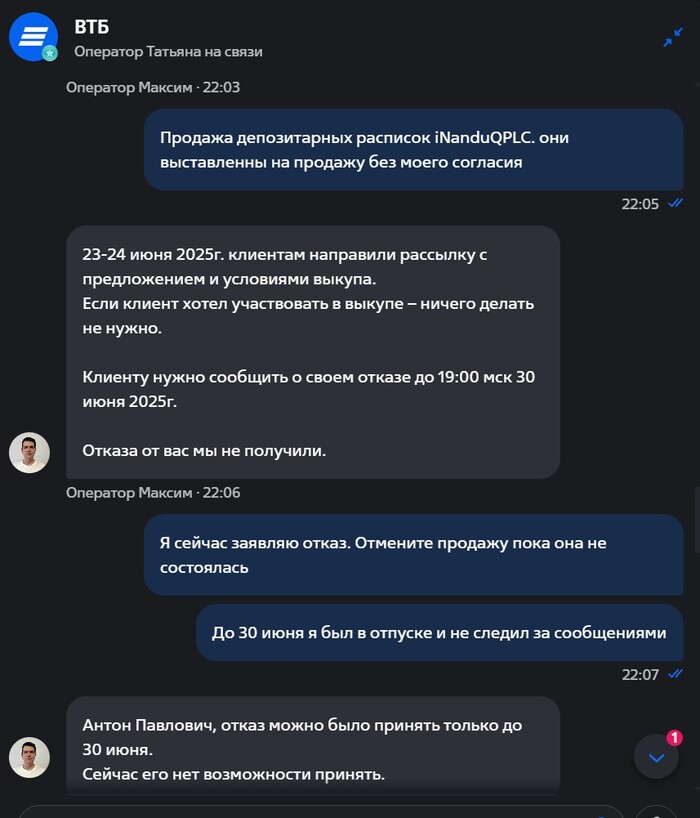

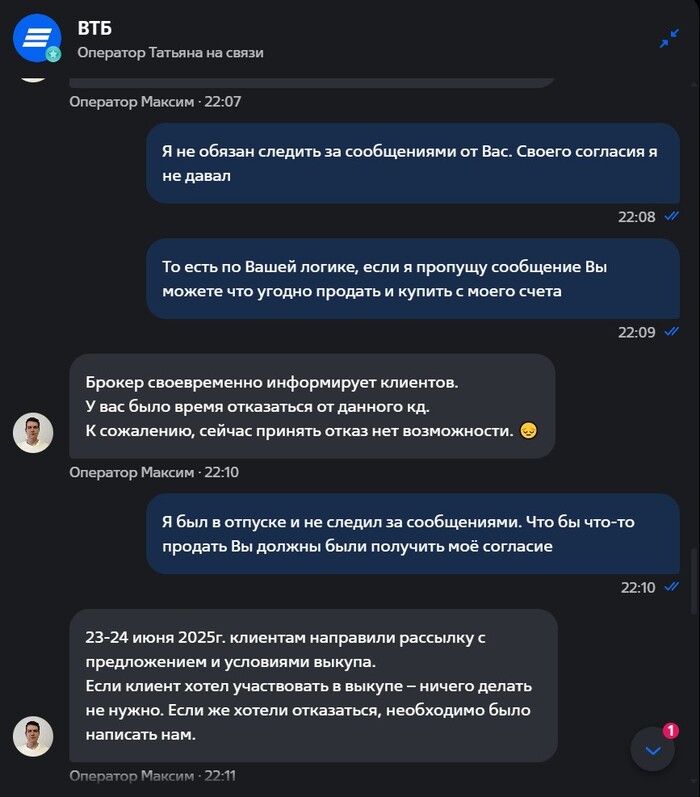

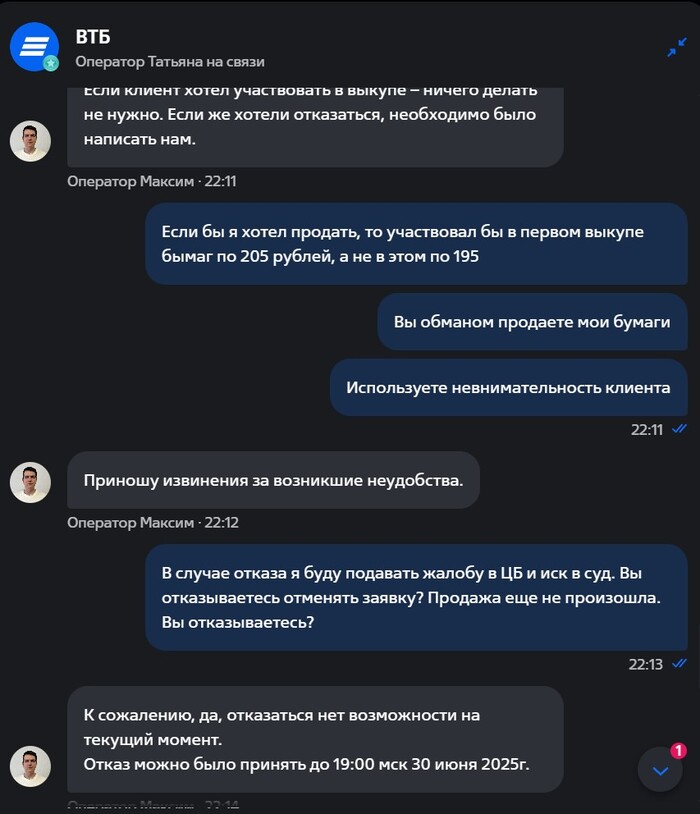

Недавно завершился второй этап выкупа депозитарных расписок iNandu QPLC (QIWI).

7 июля зайдя в свой кабинет я обнаружил, что брокер ВТБ Мои Инвестиции без моего согласия выставил мои расписки на этот выкуп. К слову у меня стоит запрет на использование брокером моих бумаг (отключен процент на остаток) и плечи я не использую (всегда торгую на свои).

На закономерный вопрос какого х*я какое вы имеете право это делать, мне ответили: что 23 июня мне прислали пуш уведомление, где было сказано что если я лично не позвоню по их номеру и не откажусь от выкупа, то мои бумаги продадут. Пуш я потом нашел, но от этого не легче.

К слову схема у них такая: на первый выкуп по 205 рублей за расписку они просят Вашего согласия, а на второй по 195 за расписку наоборот, т.к. логично что никто на эти условия не согласится. А так как все думают что условия идентичны, то и не делают отказ по невнимательности. В моем случае был отпуск и я вообще не смотрел пуши. Вообщем спасибо за заботу и про*баные потерянные 20к рублей. Что б я без Вас делал ВТБ, Вы наверно ночами не спите думаете как клиентам помочь.