Ответ на пост «Категория Б»1

Пока ты в инете пиздил мемы, я в реальном мире нашел каску Рогола Дорна

Показать полностью

1

Пока ты в инете пиздил мемы, я в реальном мире нашел каску Рогола Дорна

На этой неделе один из металлургов отчитался за работу в первом полугодии 2025 года. В целом у металлургов весьма тяжелое время сейчас, но предлагаю взглянуть, как переживает его Северсталь.

Финансовые показатели:

❌ Выручка: 364,2 млрд руб. (-11% г/г)

❌ EBITDA: 78,6 млрд руб. (-38% г/г)

❌ Чистая прибыль: 36,7 млрд руб. (-55% г/г)

❌ Рентабельность EBITDA: 14% (vs 25% в 1П 2024)

❌ CAPEX: 87,1 млрд руб. (vs 39,7 млрд руб. в 1П 2024)

❌ FCF: -29,1 млрд руб. (отрицательный из-за высоких капитальных затрат и оттока оборотного капитала)

Операционные результаты:

✔️ Продажи: 5,4 млн т (+6% г/г)

✔️ Производство чугуна: 5,6 млн т (+17% г/г)

✔️ Производство стали: 5,3 млн т (+2% г/г)

❌ Цены на горячий прокат упали на 10% во 2К 2025 и на 12% в 1 квартале.

✔️ Плюсы:

• нулевая долговая нагрузка: чистый долг — 1,5 млрд руб. (ND/EBITDA = 0,01x).

• рост операционных показателей: увеличение выпуска чугуна и продаж.

❌ Минусы:

• отрицательный FCF из-за высоких CAPEX и слабого спроса

• дивиденды отменены, выплаты в 2025 году маловероятны

• давление на маржинальность бизнеса: снижение цен и высокие ставки

🟢 Для металлургов сейчас сложный период. Бизнес очень цикличный и зависит от экономического цикла. Период замедления экономики и высоких ставок самый сложный период для данного сектора. С восстановлением экономики и снижением ключевой ставки начнётся рост данного сектора. Однако, снижение должно быть существенным.

В целом компания укрепляет позиции, но в ближайший год акции могут оставаться под давлением. «Северсталь» переживает сложный период, но сохраняет потенциал для роста в долгосрочной перспективе. Это, кстати, была первая компания в моём портфеле. Продолжаю её любить, но целевой уровень для входа рассматриваю в районе 900 рублей.

Если полезно, ставьте ❤️ Также предлагаю подписаться на блог.

Подписывайтесь на мой телеграм канал, в нем:

— делаю обзоры на ценные бумаги и облигации;

— делаю подборки ТОП инструментов по перспективам роста, по дивидендам;

— делаю разборы отчетности компаний и их перспектив;

— по выходным разбираем кейсы, которые помогут понять, как эффективнее управлять своим портфелем;

— публикую график важных для инвестора события перед началом новой недели.

🔩 Северсталь представила нам операционные и финансовые результаты за II квартал 2025 года. В разборке за I кв. 2025 г. я предупреждал, что дела у самого рентабельного металлурга продолжат ухудшаться по отношению к прошлому году (цена на сталь находится на низких уровнях, высокая ключевая ставка снижает спрос на продукцию, укрепившийся ₽ делает экспорт продукции нерентабельным и увесистые инвестиции лишают дивидендов инвесторов), всё так и произошло:

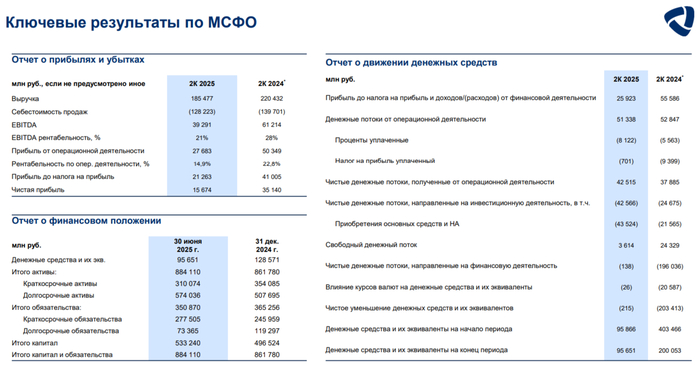

▪️ Выручка: II кв. 185,5₽ млрд (-15,9% г/г), I полугодие 364,2₽ млрд (-11% г/г)

▪️ EBITDA: II кв. 39,3₽ млрд (-35,8% г/г), I полугодие 78,6₽ млрд (-37,9% г/г)

▪️ Чистая прибыль: II кв.15,7₽ млрд (-55,4% г/г), I полугодие 36,8₽ млрд (-55,1% г/г)

💬 Во II кв. производство чугуна нарастили до 2,7 млн тонн (+35% г/г), стали до 2,5 млн тонн (+8% г/г), это произошло на фоне ремонта доменной печи №5 в прошлом году. Продажи металлопродукции увеличились до 2,79 млн тонн (+4% г/г) за счёт увеличения продаж чугуна и слябов до 0,24 млн тонн, как вы можете заметить продажи выше, чем производство, а значит компания распродала запасы. Эффекта от приобретения металлотрейдера А-Групп уже нет (сделка состоялась в апреле 2024 г.), продажи продукции ВДС (высокая добавленная стоимость) снизились до 1,41 млн тонн (-3% г/г).

💬 Значимое падение в выручке связано с низкими ценами на сталь и увеличением доли полуфабрикатов в портфеле продаж (ВДС снизили, а цена разная). Себестоимость продаж снизилась всего до 128,2 ₽ млрд (-8,2% г/г) — логистика, скидки и инфляция. Как итог операционная прибыль просела до 27,7 ₽ млрд (-45% г/г).

💬 Дальнейшие сокращение чистой прибыли связано с курсовыми разницами, которые принесли убыток в 4,2₽ млрд (валютный кэш сыграл плохую роль из-за укрепления ₽, год назад убыток в 15₽ млрд) и разницы финансовых доходов/расходов, они отрицательные -494₽ млн (сказалось сокращение денежной позиции, год назад прибыль в 409₽ млн).

💬 Кэш на счетах за I полугодие снизился до 95,7₽ млрд (на конец 2024 г. — 128,6₽ млрд) из-за увесистых инвестиций. Долг сократился до 97,1₽ млрд (на конец 2024 г. — 108,5₽ млрд) благодаря укреплению ₽, как вы понимаете чистый долг уже положительный, а показатель чистый долг/EBITDA составил 0,01x.

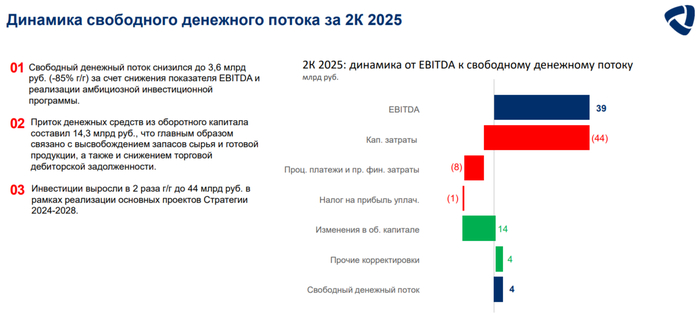

💬 OCF во II кв. увеличился до 42,5₽ млрд (+12,1% г/г), по сравнению с I кв. 2025 г. (5₽ млрд) знатно увеличился из-за притока в оборотном капитале +14,3₽ млрд (распродажа запасов и расчёт по дебиторке). CAPEX составил колоссальные 43,5₽ млрд (+101,4% г/г), как итог, FCF составил 3,6₽ млрд (-85,2% г/г, до этого 2 квартала подряд был отрицательным). СД Северстали рекомендовал не выплачивать дивиденды за I полугодие 2025 г., что вполне логично из-за отрицательного FCF (-29,1₽ млрд).

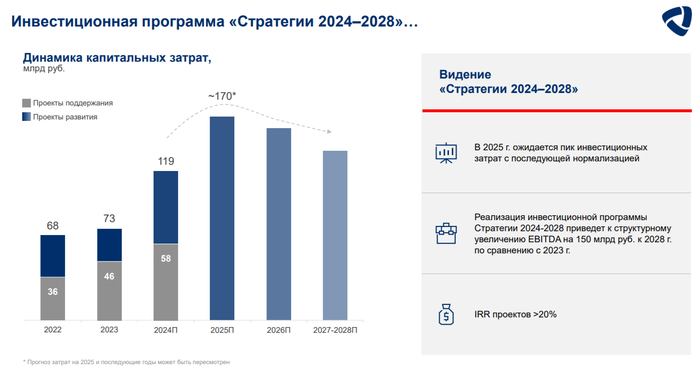

📌 Известно, что инвестиции компании в 2025 г. составят 169₽ млрд (главный актив — ЧМК), это больше чем в 2024 г., большой вопрос будет ли положительным FCF вообще в этом году и даже если будет, то инвестиции требуют средств. Глава Северстали рассказал, что прогнозирует снижение внутреннего спроса на продукцию в районе 10%, а экспортировать продукцию в больших объёмах стало экономически невыгодно из-за санкций, крепкого ₽, дальних логистических маршрутах и повышенных тарифов РЖД (маржинальность таких продаж около 0). По данным WSA выплавка стали в РФ падает уже 14 месяцев подряд, а перевозки по РЖД только это подтверждают. Ставку начали снижать, но она всё равно двузначная, при этом застройщики не намерены повышать предложения недвижимости, цена на сталь во II кв. была выше, чем в I кв., но она ниже, чем в 2024 г. (в июле — 68,7₽ тыс. за тонну). Металлурги понимая плачевность ситуации попросили повысить цену отсечения при взимании акциза на жидкую сталь до 54000₽ за тонну (сейчас 30000₽), но в 2025 г. мало перспектив для металлургической отрасли.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Сразитесь в трех играх и зарядитесь удачей на весь день. Бонус победителям: промокод и награда в профиль.

📌21 июля компания раскрыла операционные и финансовые показатели за отчетный период:

🔹выплавка чугуна выросла на 17% (до 5,6 млн тонн), а производство стали на 2% (до 5,3 млн тонн), на фоне низкой базы прошлого года.

🔹продажи металлопродукции подросли на 6% (до 5,4 млн тонн), вслед за ростом выплавки стали.

🔹выручка снизилась на 11% (с 409 до 364 млрд руб), из-за падения средних цен реализации.

🔹чистая прибыль сократилась на 55% (с 81 до 36 млрд руб).

🔹свободный денежный поток оказался в отрицательной зоне и составил -29 млрд руб (в сравнении с 57 млрд руб за 6 мес 2024г.), из-за возросших капитальных затрат более чем в 2 раза (с 39 до 87 млрд руб).

🔹чистый долг составил скромные 1,4 млрд руб (показатель чистый долг/EBITDA - 0,01х). На балансе компании находится 95 млрд денежных средств (128 млрд руб на 31.12.24).

📁На ближайшие пять лет компания предусмотрела масштабную инвестиционную программу. По предварительной оценке пик инвестиций придется на этот и следующий год. В последующие годы ожидается снижение капитальных затрат, в результате чего инвестпрограмма может снизиться к уровням среднего показателя 2022–2023г.г.

За счет реализации новой стратегии Северсталь планирует к 2028 году увеличить показатель прибыли до налогов, уплаты процентов и начисления амортизации на 150 млрд рублей (+57% к уровню 2023 года), при этом ожидается, что рентабельность составит не менее 30%.

💰Дивиденды

Согласно дивидендной политике, при низкой долговой нагрузке компания может отправлять на выплаты 100% и выше от свободного денежного потока.

В прошлом году дивиденды были выплачены за 2023 год, 1, 2 и 3 квартал 2024 года на общую сумму 309,93 руб на акцию (~19,5% доходности).

Однако в ситуации высокой неопределенности на рынке и отрицательного свободного денежного потока менеджмент компании принял решение не распределять дивиденды за 4 квартал прошлого года, а также за 1 и 2 кварталы текущий период.

🗣Генеральный директор компании Александр Шевелев так прокомментировал результаты: "Второй квартал 2025 года стал крайне сложным как для металлургической отрасли, так и для всей российской экономики. Высокая ключевая ставка сдерживает спрос на металлопродукцию, который в первом полугодии снизился из-за сокращения потребления в строительстве, машиностроении и ТЭК, а укрепление рубля осложняет доступ к экспортным рынкам".

💼Сейчас доля Северстали в моем портфеле составляет 1,5% (48 тыс руб), периодически докупаю компанию небольшими лотам, наряду с остальными металлургами.

✅Да, действительно, сейчас компания, как и вся отрасль, находится на "дне цикла" из-за сохранения высоких процентных ставок в России, а также кризиса перепроизводства в Китае. Однако стоит отдать должное менеджменту Северстали, которые приняли необходимые меры, чтобы встретить текущий кризис без долговой нагрузки (пусть за счет отказа от выплаты дивидендов). В любом случае после периода спада, как правило, следует рост, а текущая модернизация производства и оптимизация процессов позволит компании встретить новый цикл в хорошей форме. Снижение же ключевой ставки и начало строительства в новых регионах (после окончания СВО) может стать неплохим драйвером для компании.

🚨Не является рекомендаций к покупке, самостоятельно оценивайте возможные риски инвестиций в бумаги компании.

Еще больше информации в моем телеграм канале, там же публикую все свои сделки: https://t.me/+CltfllCmAL44Y2Ji

Компания «Северсталь» завершила масштабную программу технического переоснащения сталеплавильного передела Череповецкого металлургического комбината. В рамках проекта проведен капитальный ремонт конвертера №3 и двух установок разливки стали с общим объемом инвестиций 2,8 млрд рублей. За два года на модернизацию ключевого оборудования направлено 7,5 млрд рублей.

«С пуском конвертера №3 мы завершаем масштабную программу переоснащения ключевого технологического оборудования для выплавки стали, куда за два года компания вложила 7,5 миллиарда рублей. Несмотря на сложную рыночную ситуацию, «Северсталь» продолжает стратегические ремонтные и инвестиционные мероприятия. Так, мы заменили все три конвертера в сталеплавильном производстве ЧерМК на новые, при этом два из них изготовлены машиностроителями «Северстали». Программа переоснащения нацелена на поддержание технической готовности ключевого оборудования ЧерМК, нашу экономическую устойчивость и соответствие современным экологическим стандартам компании. Для нашей команды большая честь – дать старт новой десятилетней кампании работы конвертера №3 в преддверии профессионального праздника, Дня металлурга, в год 70-летия нашего комбината», – прокомментировал генеральный директор дивизиона «Северсталь Российская сталь» и ресурсных активов Евгений Виноградов.

Конвертер №3 представляет собой сложную конструкцию высотой 12 метров и массой 750 тонн, полностью изготовленную на мощностях машиностроительного центра «ССМ-Тяжмаш». Особое внимание уделено экологической составляющей: модернизирована система газоочистки, что позволит минимизировать воздействие на окружающую среду.

Параллельно выполнены работы на двух установках непрерывной разливки стали с инвестициями 477 млн рублей. В реализации проекта было задействовано 22 подрядные организации Вологодской области.

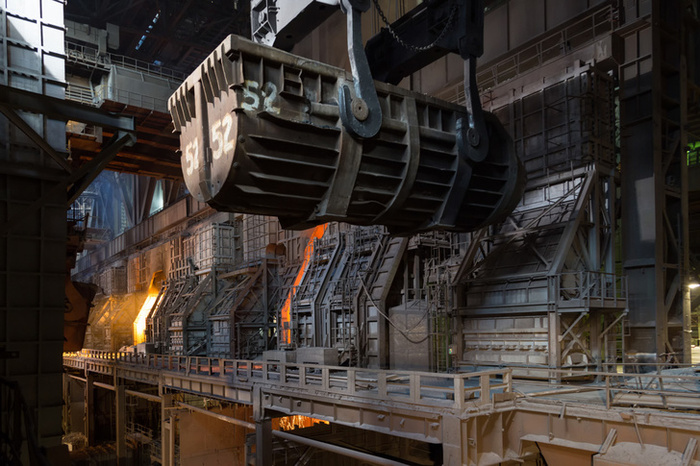

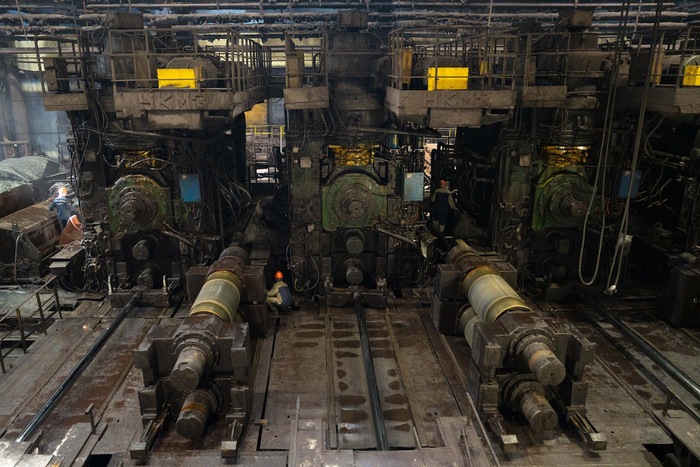

Каждый час простоя этого километрового гиганта стоит миллионы рублей. Так что даже замена валков на нем напоминает пит-стоп на гоночной арене. И сегодня мы сможем увидеть это своими глазами как и превращение раскаленных слитков стали в полосу металла.

Мы вновь на Череповецком металлургическом комбинате. Нас уже ждет стан 2000. Года полтора назад я уже был тут, но в прошлый раз не удалось посмотреть замену валков (на самом деле это мой любимый цех и тут идеально можно жизни радоваться, наблюдая за тремя вещами: как горит огонь, как течет вода и как работают другие люди)

И вот мы уже на месте. Непрерывный полосовой стан горячей прокатки «2000» находится в листопрокатном цехе №2. Именно он и называется стан 2000. 2000 это не год изготовления — он так называется из-за ширины рабочего валка прокатного стана, которая составляет 2000 миллиметров

На этот стан горячей прокатки сталь поступает в виде слябов. Сляб это такой многотонный слиток. В зависимости от своих размеров (а это зависит от того, какая полоса металла нужна в итоге) он может весить от 7 до 40 тонн. Чаще всего используют 10 метровый сляб весом по 25 тонн. И если на начале стана его длинна 10 метров, то в финале он становится 1,5 километровым.

На начальном этапе сляб разогревается в печи до 1000 градусов (это необходимое условие для его обработки, после этого он становится пластичным). После этого он за 4 минуты обработки становится полосой металлопроката.

Поскольку стан огромный, то на нем одновременно находятся несколько слябов в разном своем состоянии, от изначального слитка до готовой полосы.

Сляб раскатывается в полосу в несколько этапов. На первом (черновом) сляб становится полосой толщиной в 3 см. На втором этапе эта полоса становится еще тоньше и длиннее.

Все благодаря валкам. Если максимально просто объяснить их принцип работы — вспомните скалку на кухне и как вы или ваша бабулечка тесто раскатывали. Вот валки это по сути и есть такие скалки, только они делают тонким не тесто, а раскаленный металл.

И если у некоторых дома скалка хранится со времен государя-императора Павла I, то с валками такое не получается.

Если у вас смена 8 часов, то у валков она около 3 часов. После чего этих чугунных красавцев надо менять на других, а их самих перешлифовывать (есть два типа валков, одни служат лишь для удержания металлической волосы и они минимально изнашиваются, соответственно и меняются раз в несколько недель, а второй тип валков это как раз на которых и приходится основная работа, вот у них как раз график как я и написал несколькочасовой).

Кто-то может удивиться, а как это чугунные «скалки» раскатывают сталь? Сталь как уже и говорил после печи очень пластичная и чугунные валки ее в горячекатаный рулон мигом укатывают.

Но вернемся к нашим валкам. На замену «рабочих» валков уходит около 10 минут, и это выглядит как настоящий пит-стоп. Стан 2000 останавливается. «Уставшие» после 3 часовой рабочей смены валки вынимают и заменяют на новые (демонтаж валков из стана называется вывалка). На фотографиях есть свежие и поработавшие валки рядом, и я уверен, что вы мгновенно их сможете отличить.

Снятые валки идут на перешлифовку. Так их приводят в рабочую форму и направляют обратно для новых трудовых подвигов. А когда валки отправляются на пенсию? Только если они уже полностью остались без своей чугунной рабочей составляющей или если повредились в результате работы. Так что не стоит завидовать их короткой рабочей смене.

При каждой перевалке рабочих валков перешлифованные валки возвращают на то же рабочее место которое они занимали до этого. Далее стан опять запускают и все продолжается как и до этого.

На сегодняшний день стан 2000 один из самых производительных станов горячей прокатки в России, и на нем производят 6 млн тонн металлопроката в год - 65% товарной продукции комбината.

P.S. А о том как попасть на стан 2000 и увидеть все своими глазами я рассказывал в предыдущем посте

💭 Узнайте, как Северсталь планирует преодолеть вызовы 2025 года и сохранить конкурентоспособность в условиях нестабильной экономики!

💰 Финансовая часть (1 кв 2025)

📊 Выручка сократилась на 5% относительно аналогичного периода прошлого года, достигнув уровня 178,7 миллиарда рублей. Значительно ухудшился показатель EBITDA — сокращение на 40% (до 39,3 миллиардов рублей), рентабельность упала на 13 процентных пунктов до 22%. Отрицательным фактором стало формирование отрицательного свободного денежного потока в размере 32,7 миллиарда рублей, тогда как в прошлом году наблюдался положительный остаток в 33,1 миллиарда рублей.

🤷♂️ Текущий год для Северстали будет не лучше прошлого, так как компании предстоит рекордная инвестпрограмма в условиях неблагоприятной конъюнктуры на рынке стали.

✔️ Операционная часть (1 кв 2025)

🔲 Объем производства чугуна увеличился на 5%, достигнув отметки в 2,91 миллиона тонн. Тем временем производство стали уменьшилось на 2%, опустившись до 2,84 миллионов тонн. Общий объем реализации металлопродукции вырос на 7%, составив 2,66 миллиона тонн, однако коммерческая сталь была продана меньше на 8%, всего 1,1 миллиона тонн. Доля высокодоходной продукции (ВДС) увеличилась на один пункт, теперь составляя 52% от общего объема продаж. Объем продаж железорудного сырья другим компаниям сократился на 6%, остановившись на отметке 0,39 миллиона тонн.

🧐 Несмотря на ухудшение внешних условий, "Северсталь" увеличила реализацию продукции с высокой добавленной стоимостью почти на 10%, компенсировав таким образом значительное снижение стоимости металлопродукции (падение цены на горячую катанку около 10%). Инвестиции в развитие компании увеличились в 2,4 раза, составили 43,6 миллиарда рублей, что способствовало ухудшению показателя свободного денежного потока.

🤔 Сложности первого квартала вызваны снижением потребления металла в экономике страны и высокими ставками центрального банка, негативно повлиявшими на спрос со стороны строительства и промышленности. Вместе с тем, несмотря на трудности, компания сохраняет низкий уровень долговой нагрузки и достаточный запас денежных средств для финансирования будущих проектов.

💸 Дивиденды

👨💼 Гендиректор Северстали Александр Шевелев сообщил, что компания может вернуться к выплате дивидендов в 2025 году при условии смягчения денежно-кредитной политики и улучшения спроса.

📛 В 2024 году Северсталь возобновила выплаты после двухлетнего перерыва, но за 2024 год и первый квартал 2025 года дивиденды не выплачены из-за слабой конъюнктуры рынка и высоких капитальных затрат.

📌 Итог

⚠️ Ожидается, что предстоящий год окажется непростым, главным негативным фактором станет высокий уровень ключевой ставки. Если же произойдет снижение ставок, это активизирует строительную отрасль и другие сегменты, потребляющие металл. Как следствие, внутренний спрос на стальную продукцию возрастет. Также наблюдается устойчивое негативное влияние на стоимость стальной продукции в России из-за сокращения спроса со стороны строительного сектора.

🎯 Инвестиционный взгляд: Несмотря на временные трудности, долговременная перспектива остаётся приоритетной целью анализа, важно убедиться, что в будущем году и далее рыночная обстановка улучшится, позволяя компании достичь запланированных результатов. План развития компании внушает уверенность, но ожидается значительный рост капитальных затрат. Краткосрочно и среднесрочно идеи здесь нет.

💯 Ответ на поставленный вопрос: В 2025 году компанию ожидают непростые времена из-за высокого уровня ключевой ставки, что негативно влияет на спрос со стороны строительства и промышленности. Это может привести к снижению потребления металла в экономике страны.

👇 Поставьте лайк, если считаете, что компания справится с вызовами. Напишите в комментариях, что думаете о компании.

$CHMF #CHMF #Северсталь #Металлургия #Инвестиции #Развитие #Бизнес #идея #прогноз #обзор #аналитика

Тогда вам срочно нужно сыграть в три простых игры на везение. За победу раздаем промокоды на заказ пиццы и других аппетитных блюд. Попробуете?

Хотели бы вы увидеть своими глазам доменную печь и производственный цикл Стана 2000? Если ответ утвердительный, то есть два варианта — пойти работать на Череповецкий металлургический комбинат или отправиться туда на экскурсию. За первым способом вам обращаться к ним в список вакансий на сайтах или службу занятости, а вот про второй расскажу подробнее.

Промышленный туризм сейчас в стране развивается ударными темпами и сотни производств во многих регионах страны открывают свои двери для желающих. Где-то это выглядит достаточно слабовато, но отдельные заводы не просто организуют крутую экскурсию, но и со временем ее обновляют и дорабатывают. Яркий тому пример «Северсталь» (и их Центр металлургической промышленности), который в прошлом году обновил промышленный тур на Череповецкий металлургический комбинат, добавив туда посещение смотровой туристической галереи на крупнейшей в Европе доменной печи №5 «Северянка» (галерея размещена на высоте 14 метров над литейным двором)

Но дайте уже про сам тур.

Промышленный туры на комбинат начали проводить еще 6 лет назад. Сейчас они проходят 4 дня в месяц и организуются «Центром металлургической промышленности». Это достаточно современный музей, который является одной из трех составляющих тура.

Принять участие в туре можно с 14 лет, так что если вы хотите своим детям показать чудеса металлургической промышленности, то можно взять их с собой.

Предварительная запись на промтур осуществляется по телефону, электронной почте или через их официальную группу и завершается за 2 дня до даты его проведения (или до полного формирования группы). Стоит такое чудо-чудное 750 рубликов для взрослого и 450 за ребенка (есть разные льготные тарифы и специальные варианты для семейного посещения).

Начинается все с интерактивного музейного комплекса, посвященного металлургии. Про него я делал отдельный большой пост (как и про его музей-спутник вагон академика Бардина).

Вам же сразу предлагаю перейти на второй этап тура: пункт управления «Северянки» и литейный двор.

«Северянка» на момент пуска и далее на протяжении почти 20 лет оставалась самой большой печью в мире. Высота агрегата – 105 метров, а полный объем составляет более 5,5 тысяч кубометров. В силу масштабов домна-гигант была занесена даже в книгу рекордов Гиннесса. Ее текущая производительность – 4,2 миллиона тонн чугуна в год.

Мы одни из первых с вами кто видит печь после капитального ремонта. Его провели за 128 суток.

Ремонт позволил увеличить использование природного газа и снизить расход кокса. Это снизит себестоимость производства и уменьшит воздействие на окружающую среду.

Первая остановка — Центральный Пульт Управления. Это сердце печи.

На разных узлах печи установлены датчики и камеры, вся информация от них сразу поступает на десятки экранов Центрального пульта и мониторы операторов (смена газовщиков, а именно так называются сидящие у экранов специалисты) — 12 часов)

Все максимально автоматизировано, на многих этапах «Северянки» работает техника, и если несколько десятилетий назад на таких же по размерам доменных печах трудились до 8 сотен человек, то теперь их нужно лишь несколько сотен.

Теперь проследуем на галерею и посмотрим на саму печь. Если коротенечко пересказать принцип ее работы и технологический процесс, благодаря которому и получается чугун, то будет примерно так:

Шахтеры добывают уголь. Он попадает на обогатительную фабрику (его дробят и убирают все, что не является углем,итогом является угольный концентрат). Концентрат поступит на коксохимическое производство.

Смесь концентрата запекают в коксовой батарее при температуре чуть более 1000 градусов. При этом не дают доступа кислорода. На выходе уже готовый, но раскаленный кокс. Его необходимо теперь остудить.

Руду тоже обогащают, но своим способом. Далее руду смешивают с коксом (получается шихта), после чего с помощью подъемников направляют в доменную печь через засыпной аппарат. Снизу вдувается раскаленный воздух и газы, а сверху движется шихта. Постепенно эта смесь спускается все ниже и превращается в шлак и чугун (температура повышается, руда плавится, железо соединяется с углеродом). Чугун выпускают через летку чугунную, а шлак над чугуном соответственно выпускают через летку шлаковую.

Полученный чугун направляют для дальнейшей переработки. Шлаки тоже не выкидывают (например, их можно увидеть в качестве подсыпки в Череповце)

Следующий этап экскурсии это посещение самого производительного в российской металлургии стана 2000.

Если вы хотите ощутить эмоции Саурона, когда он во пламени Ородруина выковал Кольцо Всевластья, то вам точно нужно попасть в этот цех.

Длина линии – более километра. На нем производится больше 6 млн тонн металлопроката в год - 65% товарной продукции комбината, более 350 видов сортамента для теплоэнергетики, оборонной и автомобильной промышленности, судостроения и машиностроения.

И если на прошлом этапе мы с вами узнали как в печи производится чугун,

то тут сотрудники предприятия рассказывают как сталь создают (ее производят как раз из чугуна, путем снижения количества углерода, фосфора, серы, марганца)

Отдельный большой пост из цеха я уже доделываю, так что скоро вы сможете увидеть как происходит замена валков (но это уже другая история)

Лично для меня оба этих этапа экскурсии радуют как ребенка. Словно оказываешься на какой-то другой планете с высокоразвитой цивилизацией, создающей космический флот.

Отдельно хочется сказать несколько слов и про сам Центр металлургической промышленности (которым я завершаю экскурсию, но в реальности с него все начинается — так что на комбинат вы попадаете с пакетом знаний).

Открыли его относительно недавно в 2015 году (если точнее, в 2015 открыли для посещения 1 этаж с 4 тематическими залами, а спустя год уже и второй этаж, посвященный современным технологиям металлургии и т.д.)

На первом этаже вы прогуляетесь от метеоритного железа, а потом и сыродутных горнов до запуска Череповецкого металлургического комбината

В каждом зале есть и редкие экспонаты, начиная от кинжалов и пищалей, и заканчивая вещами (сделанными из продукции комбината), и костюмами горновых.

Если по какой-то причине вы не собираетесь посетить полную экскурсию, то вполне можете просто посетить музей в любое время его работы. Он достаточно интересен и без привязки к промышленному туру

У входа в сам музей есть большое количество разного оборудование и машин, которые когда-то использовались на комбинате.

Второй этаж называется «Стальная современность». Тут множество стендов с дополненной реальностью. А разнообразные макеты покажут производственную цепочку в металлургии. Многие образцы продукции «Северстали» тоже представлены на стендах и их можно потискать (и не пропустите вешалку с настоящими костюмами, используемыми в металлургической промышленности, это отдельная песня)

В целом же этот промышленный тур один из самых интересных на моей памяти. Так что если соберетесь в Вологодскую области, то присмотритесь к Череповцу и не забывайте, что на тур надо заранее записываться.