Размышляя о кризисе среднего возраста решил, в очередной раз, разобраться с тем, зачем мне, вообще, нужен инвестиционный портфель (около 6 млн руб на данный момент). Продумал план изъятий из портфеля вплоть до 2077 года, когда мне будет 90 лет 🙂

Для тех, у кого Ютуб не работает, можете посмотреть в Дзене, в ВК видео, или почитать на моём сайте.

Рассылаю печатный тираж книги "Тет-а-тет с Амазонкой"

На протяжении всего путешествия меня не раз просили рассказать о финансовой составляющей вопроса. Кто-то из авторов избегает таких деталей, но я считаю важным не только передачу полученного опыта, но и возможность быть максимально открытым читателю. Дневник позволяет пережить со мной приключения, а этот отчет - понять, во сколько они обошлись, чтобы сделать свои выводы.

Мою мотивацию прояснили. Теперь к технической стороне вопроса. В каждом путешествии (~ начиная с 2017 года) я щепетильно отслеживаю расходы и доходы при помощи приложения Monefy. Это позволяет мне анализировать и оптимизировать траты в будущем. При этом, каждый раз я отталкиваюсь от того ресурса, которым располагаю, и не стремлюсь сэкономить как можно больше. Экономия достигается "автоматически" без жестких ограничений, я просто начинаю ощущать, что выпал из доступного бюджета, и корректирую модель потребления.

Планирование расходов в каждом путешествии очень гибкое - если есть необходимость потратиться, я делаю это без особых сожалений и раздумий, после чего немного снижаю бюджет на будущие недели (считаю обычно я именно неделями). В своё время это позволило объехать Южную Америку и сплавиться по Амазонке всего за 150 000 рублей (2022-2023 год). Столько же, правда, ушло на билеты туда-обратно. Всё путешествие заняло 8 месяцев.

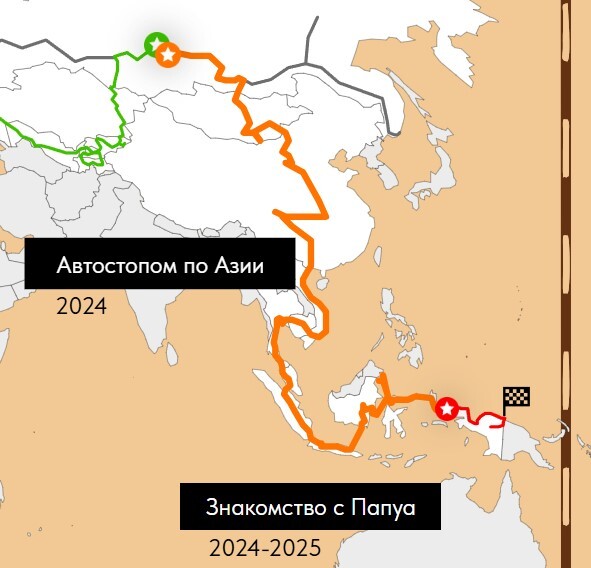

В этот раз, благодаря амазонской истории, нашедшей отклик на Пикабу и YouTube, мой бюджет был сильно шире, чем обычно. Это позволило реже прибегать к самостоятельному приготовлению пищи и с большей свободой приобретать необходимое снаряжение + посильно помогать людям на пути, передавая бумеранг добра дальше. Освободившееся от готовки время я смог уделить полноценному оформлению путевых заметок прямо в дороге. Они пока еще не собраны в удобочитаемую книгу, но вы можете пройти путь от Сибири до Меланезии в цикле по ссылке: Путь в Меланезию. Автостопом на Край света + отдельно сейчас пишу о путешествии по Папуа: Знакомство с Папуа. Дорога в прошлое

Характеристики путешествия

Старт: 21 июня 2024 года.

Финиш: 7-10 января 2025 года.

Протяженность: ~19 661 километр.

Маршрут: Россия - Монголия - Китай - Вьетнам - Камбоджа - Таиланд - Малайзия - Индонезия.

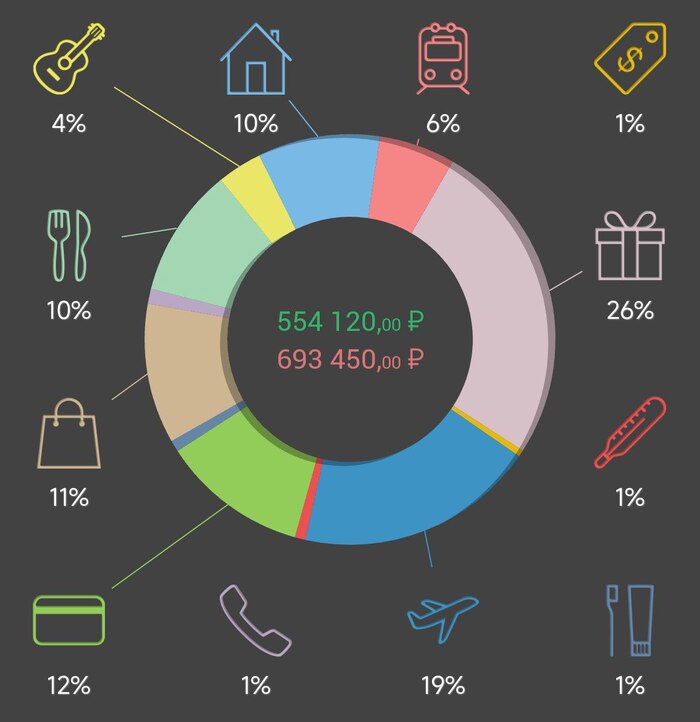

На первый взгляд может показаться, что уровень трат (красным) слишком высок (на мой взгляд), но, как говорится, дьявол кроется в деталях. Ниже вы увидите почему.

Отдельно хочу сказать о зеленых цифрах - это донаты, которые мне удалось собрать к моменту начала путешествия и за его время. Поверх этих средств были и те, что я успел заработать на складе грузчиком. Да, я мог бы реализовать путешествие без вашей поддержки, как делал это последние 8 лет, но и выглядело бы оно иначе. По сути, дополнительные средства пошли на поднятие безопасности (страховка) и возможность помогать от лица блога и его аудитории. Сделало это путешествие нашим.

Отдельные статьи расходов

Уже на этом моменте становится ясно, насколько серьезную часть расходов можно было бы "срезать" в условиях жесткой экономии. О каждом пункте расскажу подробнее ниже.

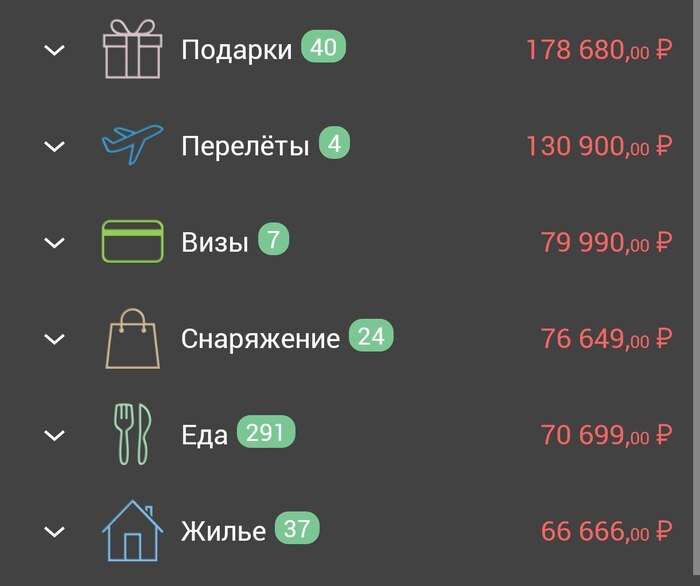

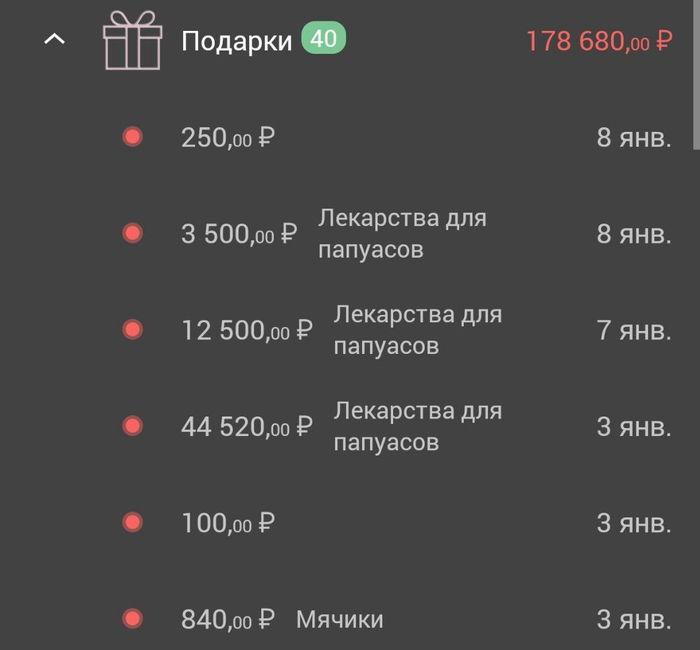

Самой существенной частью расходов стали "Подарки". К ним я отношу всё то, на что тратиться было необязательно, но я посчитал важным это сделать. Сюда входят чаевые, сувениры, открытки и более серьезные расходы. Так акция по бесплатной отправке 391 открытки для читателей обошлась примерно в 56595 рублей (не считая жильё и транспорт), а помощь папуасам лекарствами больше чем в 95890 рублей.

На тот момент у меня уже почти не было средств и 1 января меня выручили те, кто следил за историей в Telegram, за 25 минут мы собрали 84201 рубль. Об этом я еще расскажу в цикле историй о Папуа. Из общей стоимости путешествия эту статью расходов можно смело вычеркивать, если хочется понять, сколько средств ушло на саму дорогу. Остается 514 770.

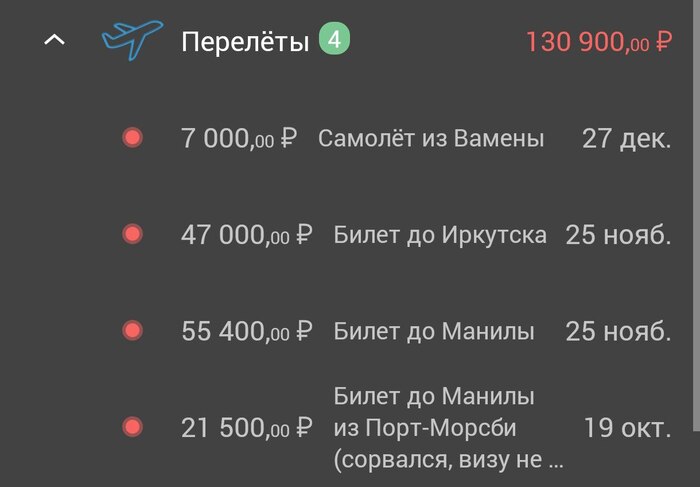

В моём случае, билеты на самолёт нужны были только для возвращения домой, поэтому я изрядно сэкономил. Единственная неувязка вышла с визой в ПНГ, для которой я купил билет из Порт-Морсби, но так туда и не попал из-за игнора посольства и агента. Без этой ошибки перелёты потребовали бы 109 400 рублей, а всё путешествие подешевело бы до 493 270 рублей.

Страхование первых 60 дней пути обошлось мне бесплатно, благодаря акциям, остальные дни стоили мне 33100 рублей . Такая страховка не покрыла бы травму во время опасных активностей, но помогла бы с чем-то хроническим. Так в Малайзии я обратился в страховую с развившимся отитом и лечение обошлось мне бесплатно. Если есть возможность - страховка обязательна, но бывают условия (в моих прошлых путешествиях), когда лишние 20 000 на продукты добавляют путешественнику больше потенциального здоровья и безопасности.

Серьезной статьей расходов стала виза в Индонезию. Как известно, 30-дневную визу можно получить и по прибытии, но проблема в том, что продлить её (даже онлайн) можно только на 30 дней, после чего нужно выехать и въехать в страну. Моё же пребывание могло растянуться до 4 месяцев (в итоге ~90 дней). Попытки самостоятельного оформления 60-дневной визы на сайте привели к утрате сбора (деньги с вьетнамской карты сняли, но платеж не учли). Пришлось обратиться к агенту. Будь у меня хорошая зарубежная карта, удалось бы сэкономить ~10 000 рублей, но стоит помнить о стоимости оформления самой карты.

Еще 1190 рублей ушло на фальшивую бронь авиабилета для ПНГ. Такие обычно используют для дорогих билетов в одну сторону (бронируют обратный билет), чтобы пустили через границу.

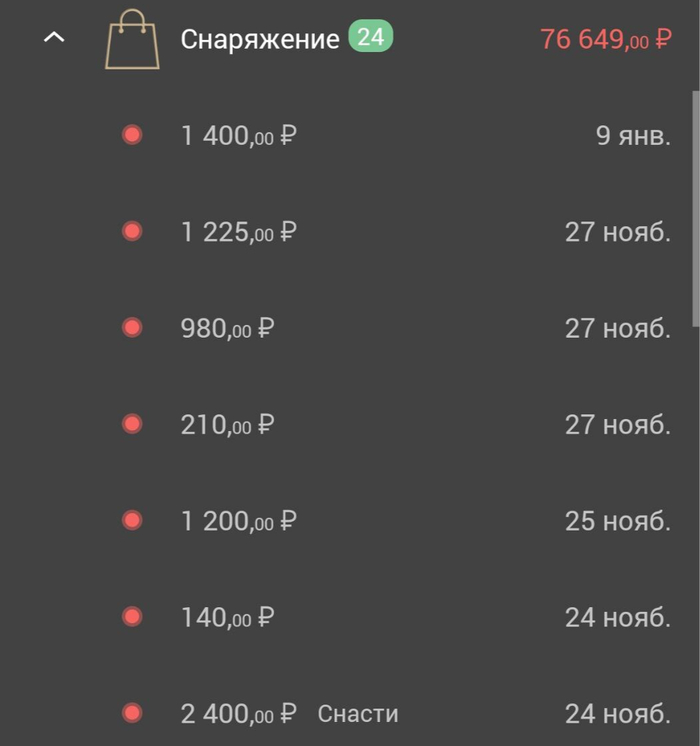

В раздел "Снаряжение" входит вся купленная по пути экипировка. Часть её была необязательной. Так, например, приобретения палатки в Китае (Naturehike Cloud Up 2, ~9000 рублей) можно было бы избежать, если бы я сразу начал путь с ней, но возможность поспать в пустыне Гоби в бивуаке была слишком заманчивой. Сменить его потребовалось лишь ближе к тропикам.

В том же Чэнду я решился на покупку экшн-камеры, новинки на той момент, у производителя она обошлась на 30% дешевле, чем в России - Insta360 Go 3S, ~36 000 рублей. Взял её на случай, если удастся снимать видео в Папуа. Автостоп не позволил этого сделать. Оставил для возвращения на острова в качестве страхующей камеры. Вычитаем из расходов.

Остальные траты связаны с приобретением второго удилища для рыбалки, катушки, мелочей в магазинах Decathlon (обновил старый фонарик с Амазонки и прочее). Если убрать покупку палатки (мог взять из дома другую) и покупку экшн-камеры, то получится 448 270 рублей.

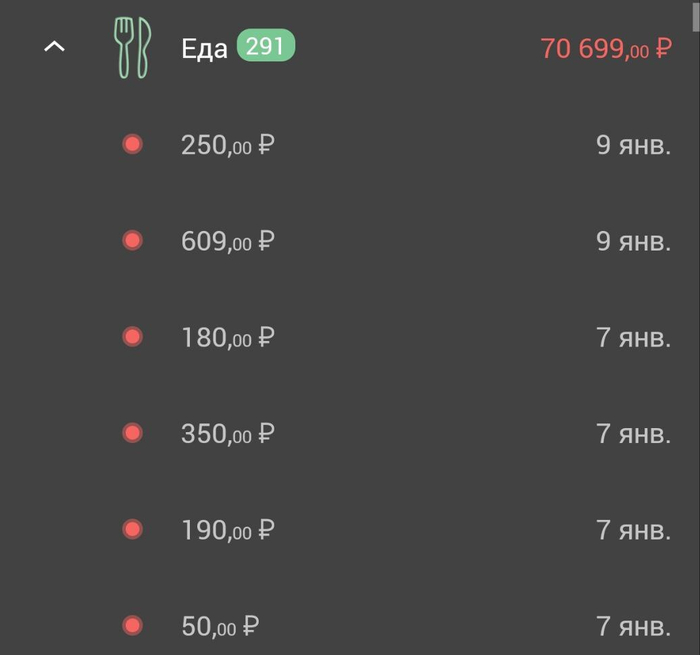

Изначально я разделял статьи расходов на покупку продуктов и готовых блюд в кафе, но в этом путешествии отказался от этой идеи, поскольку большую часть пути питался готовой пищей. Важно уточнить, что я ни в чём себе не отказывал, если видел интересное новое блюдо - пробовал. Рестораны не люблю, мне ближе простая еда на природе. Итого ~350 рублей в день. Самостоятельная готовка на газу могла бы сократить расходы не больше, чем на 30%, поскольку в Азии цены на еду не высоки.

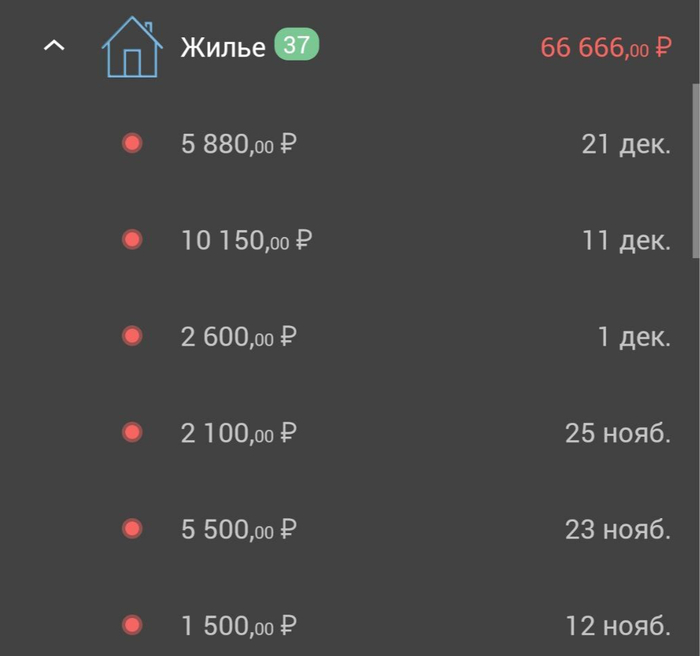

Существенная часть расходов на жильё связана с потребностью регулярно останавливаться в комфортных местах, чтобы обработать отснятый материал или отправить открытки. Цены на ночлег в Папуа кусались, но сумма в любом случае вышла не столь существенной.

Если говорить о комфорте, то примерно в 50% случаев я ночевал в хостелах (койка в общем номере), в остальных - в самых недорогих комнатах с приличным рейтингом. Кто-то боится ночевать в таких местах, но за 10 лет путешествий у меня не было ни одной проблемы с ночлегом, при условии проверки отзывов на Booking. Варианты с рейтингом ниже 7/10 звёзд обычно игнорирую, предпочитая сон в палатке. Хостелы - отличный вариант для новых знакомств, комнаты - для отдыха от людей.

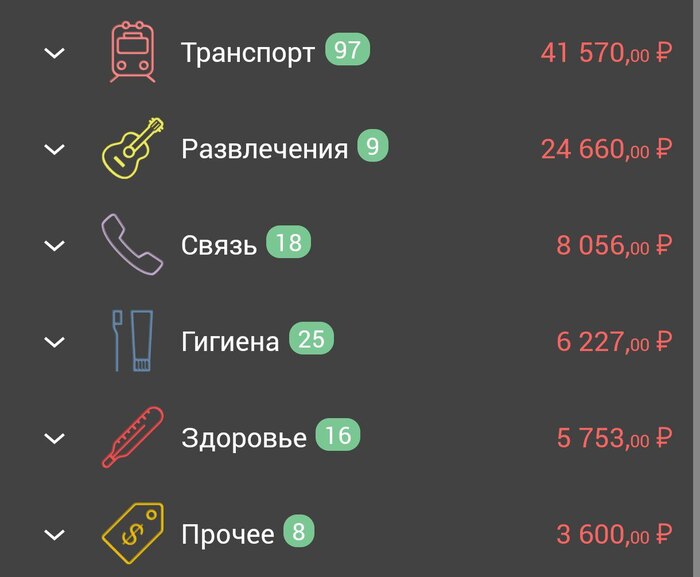

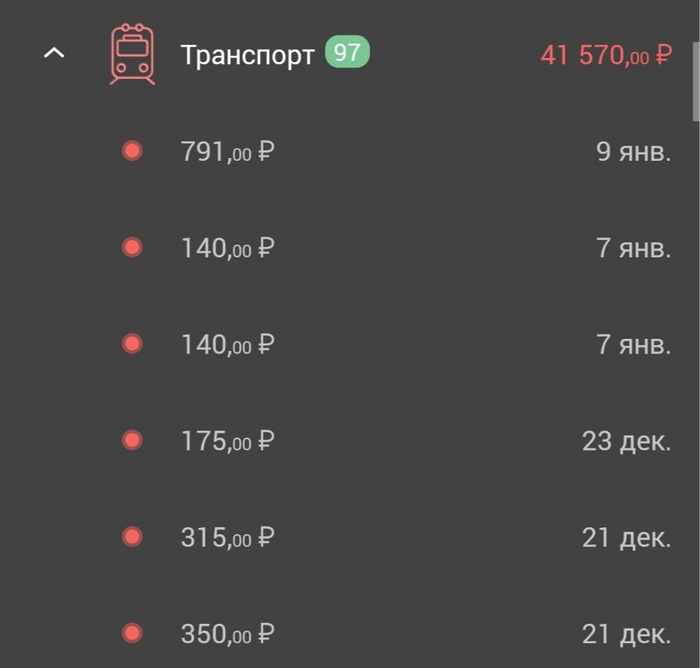

В "Транспорт", в первую очередь, вошло 4 корабля между островами Индонезии ~10 000 рублей и один поезд по Вьетнаму. Остальные траты - либо мототакси, либо автобус для выезда из города/в аэропорт.

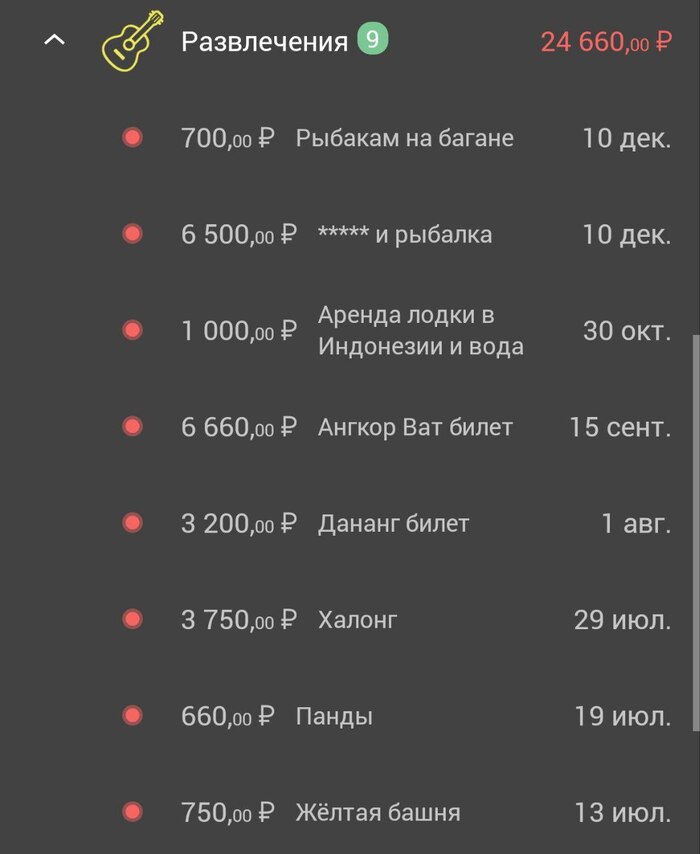

Каждая статья расходов в разделе "Развлечения" говорит сама за себя. Почти все поместились на одной странице (ниже был еще один пункт с храмами Юньган в Китае ~1440 руб.). Редко пользуюсь какими-либо турами, моё приключение - это знакомство с людьми. Общение доступно каждому вне зависимости от доходов. Когда нужно - плачу за билеты.

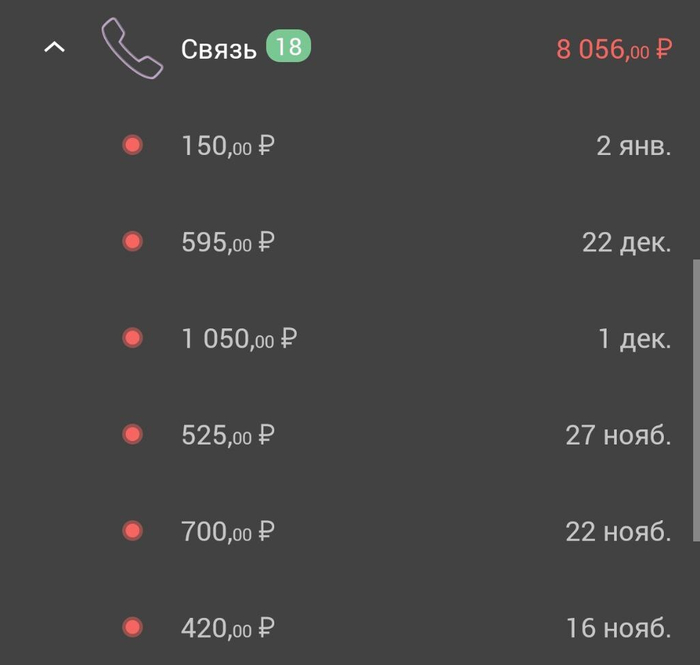

В прошлых путешествиях удавалось передвигаться без сим-карты, используя общедоступные точки Wi-Fi. В этот раз я слишком сильно хотел создать максимальный эффект погружения, публикуя большую часть постов день-в-день. 8056 рублей за связь в каждой стране считаю приемлемым. Никакого роуминга, только местные сим-карты.

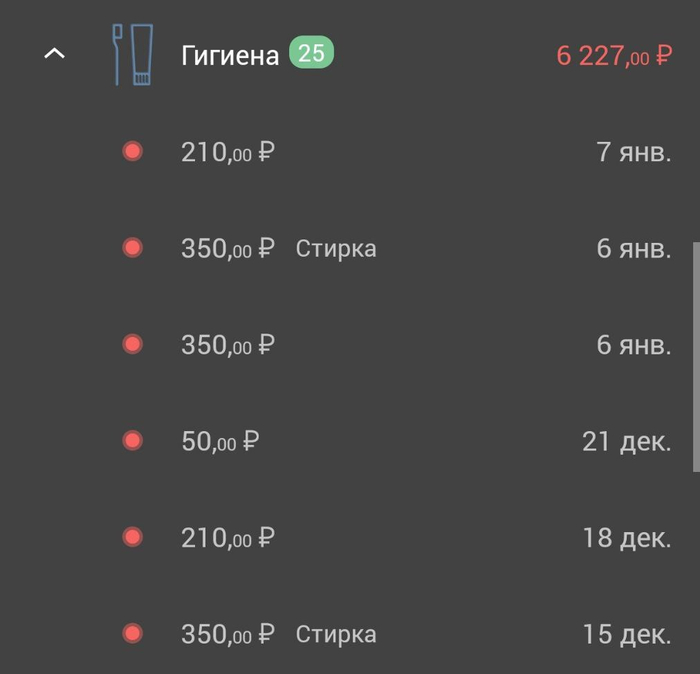

В статью расходов "Гигиена" вошли стрижки, стирки, покупка принадлежностей для чистки зубов и умывания, влажных салфеток для сложных этапов без воды (обычно не пользуюсь). Не устану повторять, что гигиена - это фундамент комфорта и безопасности в путешествии. Не говоря уже о том, что завести друзей чистому человеку намного легче. Вещи обычно стираю вручную 2-3 раза в неделю и 1 раз в месяц в специализированном месте.

В блок "Здоровье" вошла покупка лекарств. В целом, благодаря хорошему питанию, осторожности и гигиене, здоровье меня не подводило, но в Папуа случился один инцидент, который потребовал у меня времени и лекарств для восстановления. Всякое случается.

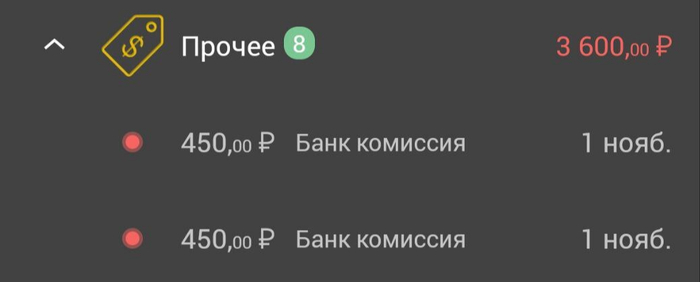

В блок "Прочее" вошла комиссия банка за снятие наличных. До моей высадки на остров Новая Гвинея, меня спасала карта UnionPay от Газпромбанка, с которой я раз в месяц снимал деньги (и вшивал в брюки). К сожалению, банк попал под очередной пакет санкций, и в Папуа мне пришлось пользоваться местной электронной системой оплаты GoPay. Как говорится, спасибо нашему деду за победу.

При наличии зарубежной карты мне удалось бы избежать этих комиссий, но не думаю, что траты на её оформление оправдали бы себя в моём случае. В Азии хватало UnionPay. Раньше.

Заключение

В сухом остатке, если исключить необязательные траты, путешествие автостопом через 8 стран на протяжении 200 дней обошлось примерно в 450 000 рублей. Минимально необходимой суммой счёл бы 250 000 рублей, но тогда многим пришлось бы поступиться (историй и впечатлений было бы не меньше).

Не стоит забывать, что если бы я решил воспользоваться услугами гида для одного только путешествия по Папуа, то мне пришлось бы выложить не меньше 3000$ сверху. Цены на пакетные услуги там просто космические и рассчитаны в первую очередь на австралийцев и американцев. Такова цена меньшего вложения энергии и незнания языка. Каждому своё.

Если у вас остались какие-либо вопросы по существу - добро пожаловать в комментарии!

Следующее путешествие

Я пока не готов подробно рассказать о планах на новое путешествие в 2026 году, но могу очертить примерные планы. В этот раз, обладая новыми знаниями, я намерен всё-таки реализовать ещё одну детскую мечту - путешествие по островам. Поскольку это будет не автостопное приключение, я вновь буду снимать видеодневник, как было на Амазонке.

В первую очередь, для этого потребуется надежный пакрафт и экшн-камера. Выбор уже пал на модель Жаворонок XL от известной в народе фирмы, к нему спасжилет и весло RST (такое же, как было на Амазонке!).

Экшн-камера - DJI Osmo Action 5 Pro с микрофоном DJI Mic Mini, её возможность длительной работы и сопряжения с микрофоном без лишнего оборудования упростит эксплуатацию в экстремальных условиях. Страховать съемку будет купленная ранее Insta360 Go 3S + её компактность может дать больше потенциальных ракурсов.

Авиабилеты в Папуа, мягко говоря, кусаются, так что начну отслеживать варианты уже сейчас. Вероятнее всего, рассмотрю варианты рекламы соответствующих сервисов. Aviasales, вы здесь?

Всё путешествие займет от 45 до 60 дней, из них видеодневник ~30 дней. Оставшееся время, скорее всего, уделю новой встрече с папуасами в горах, чтобы проверить, как там у них дела.

Чтобы оставаться в курсе событий, можете подписаться на телеграм. Там выходят анонсы. Подписчикам на Boosty доступен закрытый чат и ранний доступ к дополнительному контенту.

Уже 3 года, как наша семья ведет учет семейного бюджета. Как сильно изменились расходы по годам? Какие категории расходов самые затратные? Сколько составляет наша личная инфляция? Об этом и не только в настоящей статье.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

2) В семье 2 человека: я и моя супруга (обучается в ВУЗ);

3) Живем в съемной квартире, платим только за ЖКУ (за аренду платит работодатель);

4) Есть автомобиль;

5) 7 месяцев (не подряд) был в оплачиваемой командировке (питание и жилье тоже за счет работодателя);

6) Долги отсутствуют.

Статистика по расходам

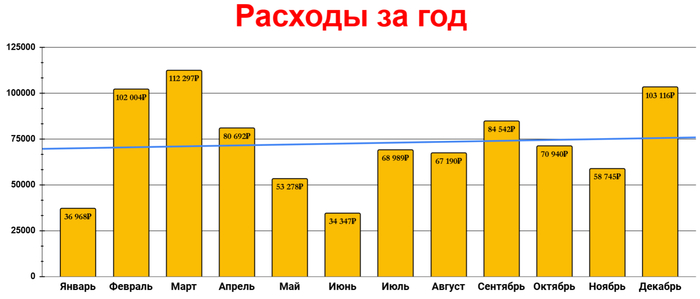

На картинке выше представлены данные по ежемесячным тратам за 2024 год, а также синим выделена линия тренда, свидетельствующая о плавном росте расходов.

Самыми низкозатратными месяцами за год стали — Январь и Июнь, с расходами на уровне 35к/мес. Здесь определяющими факторами стали: моя командировка (практически все оплачено работодателем) и каникулы у супруги (провела у родителей).

3 месяца перешагнули отметку в 100к/мес — Февраль, Март и Декабрь. Коротко с чем это связано:

Февраль — Повышенные автомобильные расходы, связанные со страховкой и более частой заправкой машины (посетили в отпуске мою малую родину), подарки на др и праздники, а также поездка на базу отдыха.

Март — Значительные расходы в категории отдых и развлечения (снова база отдыха + ряд развлечений меньших масштабов), а также подарки и цветы на 8 марта.

Декабрь — Расходы в категории "Питание и быт" побили рекорд по году (возможно связано с накрыванием на праздничный стол), оплатили ЖКУ за 2 месяца, а также поменял масло в автомобиле.

В целом же среднемесячные расходы отталкиваются от 50к/мес. Интересное наблюдение: если за 2022 год среднемесячные расходы составили 49,4к/мес, то в 2024 году 50к/мес — это уже среднемесячный минимум.

Статистика по сбережениям

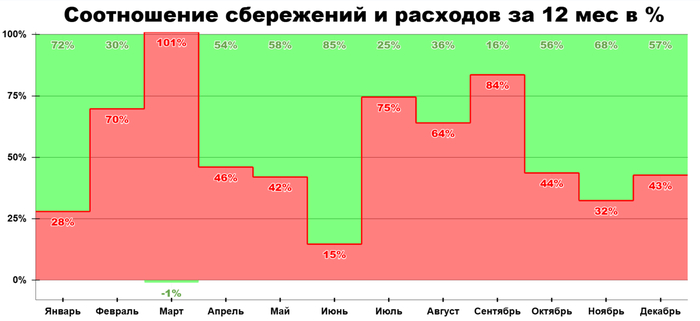

На картинке выше приведена статистика по сбережениям и расходам в процентном соотношении за каждый месяц.

Зеленая область — сбережения

Красная область — расходы

Как видно из диаграммы норму сбережений "колбасит" от месяца к месяцу, да так, что бывает вообще не получается откладывать денег (как в марте). На мой взгляд, большую роль в отсутствии стабильности по этой метрике играет пункт №5 в общих данных приведенных выше. Но не все так плохо.

В среднем ежемесячно удавалось откладывать 46,5% от доходов. Согласно же общим данным за год в сбережения было отправлено — 51,7%, чуть больше половины от доходов. Что в целом очень даже хорошо, учитывая тот факт, что мы не занимаемся жесткой экономией и не отказываем себе в "жизни сейчас".

Теперь рассмотрим какие категории расходов в нашей семье самые затратные, а какие нет. Затем подведем итоги: посчитаем нашу личную инфляцию, а также необходимую сумму для достижения цели.

Расходы по категориям

В 2024 году получилось 13 рабочих категорий, представляющих повседневные, базовые расходы нашей семьи. Именно по этим данным я веду статистику, а также делаю расчеты, помогающие в достижении цели.

1. Питание и быт — 198 865₽ (16 572₽/мес)

Всё, что мы тратим на продукты питания, а также вещи необходимые в быту. Эта категория чаще всего представляет собой совокупность расходов в супермаркетах, продуктовых, а также в магазинах с бытовой химией.

Прямое влияние на общую сумму расходов в этой графе оказывают мои командировки, так как в них питание осуществляется за счет работодателя, что способствует сдерживанию роста трат в данной категории.

2. Подарки — 159 980₽ (13 332₽/мес)

Если сравнивать с 2022 годом (полгода был студентом), то подарочные расходы увеличились в 3,5 раза. Честно говоря удивился, что данная категория занимает 2 строчку нашего рейтинга. Однако освежив память, всё стало на свои места.

В целом на цветы потрачено — 14 480₽

Топ-3 подарка в 2024 году:

1) 25к — подарок на свадьбу брата;

2) 12к — духи супруге;

3) 10,5к — тристенд для охоты брату супруги;

3. Услуги — 118 613₽ (9 884₽/мес)

"Мультикатегория" - сюда входят расходы за ЖКУ, парикмахерские, женские услуги в сфере красоты, подписки, консультация у юриста, мобильную связь, интернет, ТВ , химчистку и прочие траты подобного формата.

просто красивый закат, лучше чем на квитки смотреть)

Больше половины трат в этом блоке приходится на подкатегорию ЖКУ — 64 783₽.

4. Автомобиль — 95 734₽ (7 978₽/мес)

Еще один блок расходов приближающийся к уровню 100к+. Здесь как и в лидере сегодняшнего рейтинга сказывается моя командировка — когда я дома, мы очень часто пользуемся авто, так как живем в пригороде, учимся в Ярославле, а работаем за чертой города. Плюс ко всему периодически ездим в гости к семье супруги, они тоже живут за городом, только с противоположной стороны.

Основные расходы:

1) АЗС —63 988₽

2) Страховка — 10 251₽

3) Замена масла (масло+фильтр+услуга) — 5560₽

4) Налог на транспорт — 3393₽

5) Штрафы — 3 000₽

6) Мойка — 1 934₽

5. Одежда, аксессуары — 64 285₽ (5 357₽/мес)

Каких-то супер-выделяющихся покупок за этот год нет. Самая большая единичная трата не превышает 5к. К свадебному путешествию обновили купальники, пляжные шорты, а также легкую одежду и обувь для прогулок.

Остальные 90% покупок, типа джемпера, рубашки, демисезонной шубы были куплены на WB.

6. Отдых и развлечения — 60 391₽ (5 033₽/мес)

Практически весь активный отдых пришелся на 1 квартал 2024 года, в большей степени на два праздника: 23 февраля — отдыхали в Костроме на базе отдыха - 14 000₽, 8 марта — отдыхали в Рыбинске на базе отдыха у водохранилища - 25 810₽.

Оставшаяся 1/3 расходов этой категории "размазана" по году на развлечения типа, катание на коньках, билеты в кино, посещение музеев и пр.

В основном здесь преобладают подкатегории кафе и фастфуд, в рестораны ходим реже, но не из-за экономии. Просто банально ресторанов в разы меньше, чем кафешек и фастфудных в городе, и когда мы гуляем или собираемся на какое-то мероприятие, если захотелось перекусить, то заходим в ближайшее приличное заведение.

В ресторанах же, чек на двоих у нас обычно выходит на уровне 3-4к.

8. Здоровье, медицина — 34 370₽ (2 864₽/мес)

Здесь большая часть расходов в аптеках, бывает покупаем лекарства для членов семьи. Не вижу смысла подробно останавливаться на этой категории, когда будет что-то интересное и не личное — обязательно поделюсь.

9. Личные расходы — 26 190₽ (2 183₽/мес)

Данная статья трат создана, для фиксации расходов, которые мы не хотим афишировать, собственно поэтому такое и название.

"Эй! Не подглядывать за личными расходами!!" :)

10. Другое — 22 164₽ (1 847₽/мес)

Категория "неудобных" расходов, которые проблематично отнести к другим категориям, при этом они не являются чем-то секретным, чтобы онести их в личные расходы.

Для примера, чтобы вы понимали "начинку" данного блока:

3 244₽ — приобретение продукта Т-Толк, от Т-Банка для получения бесплатного премиума и бонуса;

1 140₽ — покупка строительных мешков на работу;

1 000₽ — скидываемся на выпускной;

502₽ — спрей от клещей.

11. Транспорт — 19 036₽ (1 586₽/мес)

Автобусы, троллейбусы, маршрутки, такси, метро, водный транспорт - это все статьи расходов по данному пункту. Не вижу смысла тут как-то еще структурировать.

12. Домашние животные — 11 406₽ (951₽/мес)

750₽ — лекарства для кошки, остальная сумма специальный корм уринари для стерилизованных кошек.

13. Дом и ремонт — 4 523₽ (377₽/мес)

Что-то совсем мало по этому пункту вышло, хотя 2 года назад он был лидером. 2 100₽ — постельное белье, оставшаяся сумма - это лампочки, гирлянда, зарядка, фумигатор и прочая мелочь.

Красивый домик вам в ленту, но не наш)) с базы отдыха.

Итоги

Прежде чем перейти к итогам, стоит отметить, что были еще 2 категории расходов в 2024 году: свадьба и путешествие (свадебное). Их я осознанно не включил в общую статистику, так как они сильно исказили бы результат.

Потому что, как уже было сказано выше, нас интересуют базовые расходы, вокруг них идут все вычисления, а путешествия и свадьба по этому критерию точно не подходят.

Итак, за год мы потратили 873 022₽ или 72 751₽/мес. Если сравнивать с данными за 2023 год, то можно прийти к выводу, что уровень расходов за этот период увеличился на 11,8%.

И в принципе это похоже на правду, поскольку лично я не ощущаю какого-то заметного роста потребления у нашей семьи, всё плюс минус, как и в прошлом году. А это значит, что число 11,8% очень близко к нашей личной инфляции.

Наша личная инфляция обгоняет официальную от ЦБ (9,52%) на 2,3%, однако сильно уступает наблюдаемой населением (15,9%), на целых 4,1%. Это в очередной раз доказывает, что инфляция у всех своя и ориентироваться в некоторых случаях на другую, пускай и официальную, может быть опрометчиво.

Что же касается вопроса достижения цели (о которой подробно писал здесь), то для тех кто забыл или не знал напомню, что я коплю сумму эквивалентную 300 месячным расходам.

Именно столько нужно иметь согласно "правилу 4%", чтобы капитал, с большой долей вероятности, не самоликвидировался при ежегодных снятиях 4% от общей суммы накоплений с поправкой на инфляцию.

Как определяется эта сумма? Всё просто: среднемесячный уровень расходов * 300 = FIRE-number (целевая сумма денег). Что получается у нас: 72 751₽ * 300 = 21 825 300₽ — наше "огненное число", год назад оно было на уровне 19,5 млн₽. Прогресс по достижению цели — 8%.

Важно понимать, что целевая сумма — это динамическое число, которое требует актуальных данных, а именно среднемесячного значения расходов, поэтому ведение семейного бюджета по-прежнему является для нас одной из важных составляющих финансового планирования.

Спасибо за внимание! Если было немного интересно поставь "❤" — это лучшая поддержка и мотивация для автора!!

До меня недавно в полной мере дошло, насколько легче, наживать капитал вдвоем, чем в одиночку. Это очевидно, но если у тебя что-то есть, оно воспринимается, как должное. По факту одна из причин нашего благополучия - стабильные долголетние отношения. Мы с мужем средний класс и каждый из нас никогда не зарабатывал баснословные деньги, но вдвоем смогли обеспечить себе финансовую подушку и пассивный доход.

Почему так?

Два дохода — лучше, чем один

Банально, но факт. Когда вы в паре, в семью капает сразу из двух источников. Даже если один партнёр зарабатывает больше — общий котёл становится полновеснее.

Легче достигать целей

Пока один закрывает вопросы по текущему бюджету, второй может сосредоточиться на росте дохода без потери уровня жизни. Мой муж когда-то поменял сферу деятельности, чтобы в перспективе зарабатывать больше. В моменте он потерял в доходе, чтобы позже вырасти. А потом, наоборот, я покинула найм с потерей дохода, чтобы реализовать свои цели. Можно не быть суперменом, когда у тебя есть свой супергерой(иня) рядом.

Деление ролей = экономия времени и денег

У нас в семье я отвечаю за бюджет и планирование, а муж в ус не дует, сколько у нас денег, какой пассивный доход и сколько стоил наш отпуск, пока я не приду и не расскажу ему об этом. Я без понятия, как оплачивать счета за квартиру, кто такая управляющая компаний, как вызывать всяких электриков и починщиков и платит ли вовремя арендатор. Все это ментальный груз, который можно сбросить с плеч одному из членов семьи.

Экономия ресурсов в целом

Снимать жилье вдвоем существенно выгоднее, чем тащить одному. Даже клининг мы вызывали всего несколько раз в жизни, когда упарывались. Все-таки надраить квартиру одному - это большой труд, а вдвоем - посильный. За 10 лет совместной жизни, это приличная экономия на клининге.

Эффект синергии

Деньги тянутся к деньгам. Все эти сложные проценты и прочие финансовые лайфхаки работают там, где больше свободных денег. Поэтому все вышеперечисленное дает дополнительный эффект, если ваши деньги не просто лежат под подушкой.

Но есть нюанс...

Все это работает, если вы играете в одной команде. Общие цели и взгляд в одном направлении - не пустые слова. Если один строит, а другой сливает — никакая семейная экономика не спасёт. Поэтому — честность, планирование и открытые разговоры про деньги.

Возник спор. Как люди в России считают приходы, расходы, затраты базово - в долларах, или в рублях. То что официальная валюта рубль, я знаю, речь именно про планирование и прочее самоощущение. Вот например, решил ты продать дачу. И думаешь: надо продать за 10 000 долларов, сколько это в рублях-то? Или думаешь - надо бы миллион выручить, норм будет.

Напирать в споре на свой опыт можно, но бессмысленно, опыт ограничен кругом общения. Поэтому, кто живет в России, примите пожалуйста участие в опросе.

PS для простоты в рамках данного опроса будем считать, что доллары, евро, юани и швейцарские франки - одно и тоже.

У меня возник вопрос о сосуществовании плановой экономики и частного бизнеса на примере КНДР:

Голод в Северной Корее (КНДР) был с 1995 по 1999 год (руководством КНДР он называется Трудный поход). В результате пришлось разрешить частный бизнес, чтобы пролетарии могли без чиновников произвести что-нибудь нужное и обменять на еду (через частных предпринимателей и торговцев).

Может ли частный бизнес легально существовать при плановой экономике?

постепенно снижалась из-за неэффективности плановой экономики,

Заявления о "неэффективности плановой экономики" — это просто бездонная глупость. Единственная причина, по которой такое утверждение может казаться верным — вам эту глупость повторяли очень много раз, с разных сторон, долгое время, вам эту глупость внушали как истину, чтобы вы в это верили всей душой.

Когда кто-то вам говорит или пишет с намёком на то, что "плановая экономика неэффективна", вы можете быть уверены, что этот человек либо умышленно вводит вас в заблуждение, либо сам неспособен к самостоятельным рассуждениям и просто повторяет заученную мантру про "неэффективность плановой экономики". В обоих случаях слова таких людей надо воспринимать предельно критично, они не заслуживают доверия.

На самом же деле, в любой человеческой деятельности планирование даёт намного лучший результат, чем хаотичные действия. Серьёзный взрослый кредит на развитие своего бизнеса в банке вы никогда не получите без предъявления бизнес-плана. Военные свои операции всегда сначала планируют. Даже когда вы собираетесь доехать от своего дома до какого-то нового места, вы предварительно планируете маршрут поездки, а не двигаетесь куда попало произвольно меняя направление. Психически нормальные вменяемые люди незаметно для себя постоянно планируют свои действия: например составляют список продуктов, которые необходимо приобрести, чтобы приготовить праздничный ужин; когда их купить и где — тоже часть такого планирования. Потому что планировать — это правильно.

Запоминайте: спланированная экономическая деятельность в принципе не может быть неэффективной! Кто утверждает обратное — тот либо лжёт вам, либо он человек не очень выдающийся (интеллектуально).

Проблемы, однако, действительно могут заключаться в качестве планирования и управления. Но это не причина отказываться от плановой экономики.

Тратить деньги нa ненужное - это болезнь. Это не лечится подсчетами. Это как жирного учить считать калории. Да умеет от считать! Не потому он жрет, что цифр не знает.