Доступность жилья в городах РФ - F-индекс

Решил сделать собственный индекс доступности жилья. Город может получить от 0 до 100 баллов. Чем больше баллов, тем доступнее жильё.

Для ЛЛ сразу публикую результат:

А всех заинтересовавшихся ждёт стена текста с методологией и выводами.

Показатели, на основе которых я составил индекс доступности жилья:

1. МЕДИАННЫЙ ДОХОД

Кто-то выписывает себе миллиардные зарплаты за счёт миноритариев, а кто-то работает швеёй за 10к. В итоге, средняя по стране составляет 97 тыс. рублей в месяц. Статистика по средним зарплатам в регионах - Росстат.

Вот несколько фактов о средней зарплате:

▪️ МОСКВА ЗАРАБАТЫВАЕТ В СРЕДНЕМ УЖЕ 180К+, ПЕТЕРБУРГ - ВСЕГО 118К В МЕСЯЦ. Ещё регионы со средней ЗП >100к: Московская обл. (111к), Мурманская обл. (118к), Красноярский край (101к), Иркутская обл. (100к), Якутия (133к), Камчатка (140к), Магаданская обл. (168к), Сахалин (138к), Чукотка (224к), ХМАО (125к), ЯНАО (185к), Ненецкий авт. округ (145к).

В этом году психологический рубеж 100к+ переступили Красноярск и Иркутск. В 2026 скорее всего рубеж перейдут Владивосток, респ. Коми, Ленобласть и Чита.

▪️БЫСТРЕЕ ВСЕХ ЗАРПЛАТЫ РАСТУТ В НИЖНЕМ НОВГОРОДЕ, +25,2% Г/Г. Это если брать скользящую среднюю. Также быстро растут ЗП в Липецке (+24,4%), Туле (+24,1%), Удмуртии (+24%) и в Кургане (+23%).

А хуже всего ЗП растут в Ингушетии (+10,2%), на Камчатке (+10,8%) и в Чечне (+11%). Фактически, в этих регионах отсутствует рост ЗП в реальном выражении (из-за инфляции).

▪️ ХУЖЕ ВСЕГО С ЗАРПЛАТАМИ ДЕЛА ОБСТОЯТ НА КАВКАЗЕ. В среднем по фед. округу ЗП 52,6к в месяц. Но это традиционно регионы с низкими доходами. Но самой высокой концентрацией геликов на душу населения. Здесь никакой сенсации.

Мособласть (111к) в 2 раза богаче соседнего Иваново (54к), якуты (133к) почти в 2 раза богаче бурятов (78к), Омск (70к) беднее Томска (82к), Саратов (64к) беднее Самары (74к), а татары (84к) богаче башкир (72к).

Оф. статистики медианного дохода по регионам нет.

По СберИндексу медианный доход составляет ~63% от среднего в целом по стране. В предыдущие годы я использовал формулу: Медиана = 0,65 х Средняя, и вопросов ни у кого не возникало. Так что продолжу оценивать медиану самостоятельно, через функцию от средней.

В расчёт беру молодую семью, где каждый зарабатывает один медианный доход по своему городу (итого 2 медианных дохода). Наша молодая семья сначала копит на первоначальный взнос на протяжении нескольких лет, откладывая 25% своего совокупного дохода. А потом тянет ипотеку, платёж по которой будет оцениваться как доля от общего дохода (в процентах).

2. ДОСТУПНОСТЬ ВТОРИЧКИ

Цену квадратного метра беру из Домклик. Оцениваю стоимость однушки 40 кв. м. Рассчитываю срок накопления первоначального взноса = 30% от стоимости жилья. Затем рассчитываю платеж по ипотеке: первоначальный взнос 30%, рыночная ставка на момент расчета 25%, срок 15 лет.

Вы заметили, что расчет ведется по текущей гигантской ипотечной ставке. Интересно будет наблюдать за индексом в динамике - в случае снижения ставок по ипотеке мы можем увидеть повышение цен на саму недвижимость (а можем и не увидеть), и вот что будет сильнее влиять на доступность (а в разных городах динамика будет разная) - мне предстоит оценить, а вам предстоит увидеть.

3. ДОСТУПНОСТЬ НОВОСТРОЙКИ

Цена квадратного метра новостройки - также средняя из Домклик, тоже 40 квадратов. Те же параметры ипотеки (размер первоначального взноса, срок), но учитываются льготные программы: семейная для всех регионов (7%) и дальневосточная/арктическая для ДВ и Арктики (3%).

При этом учитывается та доля дохода, которая будет отправлена в ипотечные платежи. Так например, если на ипотеку по расчетам уходит свыше 60% - баллы обнуляются, ипотека считается непосильной. А при платеже выше 30% от доходов - используется понижающий коэффициент, ибо платить больше 30% от дохода - напряжно. И только в случае с платежом менее 30% от дохода семьи баллы начисляются в полной мере, и город имеет шанс получить вплоть до 100 баллов.

F-ИНДЕКС

Почему F? Это от названия международного фонда, в котором пока что числится один человек (основатель, бухгалтер, казначей и водонос - все в одном лице). От лица этого фонда посещаю всякие финансовые конференции и пишу заметки в интернетах (в т.ч. на Пикабу), где считаю всякое - иногда даже полезное:

Как я рассчитываю индекс? Он зависит от трех параметров:

Срок накопления на первоначальный взнос (30% от цены жилья).

Учитывается как срок накопления на вторичку, так и срок накопления на новостройку. Ни для кого не секрет, что стоимость новостройки и вторички может сильно отличаться - причем, от города к городу разница отличается существенно. Так например, в Ростове и Владимире цены почти одинаковые, а во Владивостоке новостройка почти в 2 раза дороже вторички.

Молодая семья зарабатывает 2 медианных дохода по своему региону. Откладывает 25% от совокупного дохода с целью накопить на первоначальный взнос по ипотеке. Для сбережений у семьи есть волшебный счёт: если недвижимость дорожает, сбережения растут в той же пропорции.

2. Доля дохода (в процентах), которую подлежит отдавать в качестве ежемесячного платежа по ипотеке на вторичку (без льгот).

Сейчас ужасное время с ипотечными ставками под 25% годовых. Такую ипотеку может взять себе только гуманитарий, не способный рассчитать, какую огромную сумму денег он отдаст в качестве процентов банку. Тем не менее, в индексе доступности жилья я считаю эту метрику важной, ведь времена меняются, и при ставках по ипотеке разумные 12-14% всё будет уже не так плохо, и тем интереснее увидеть динамику изменения доступности жилья в случае если к таким ставкам мы в обозримом будущем вернёмся.

Здесь есть зависимость начисляемых очков от доли дохода. Так, я решил, что если ежемесячный платеж составляет более 60% от дохода семьи, это считается непосильной ношей, и заслуживает 0 баллов. Если доля варьируется от 30% до 60% - действует понижающий коэффициент, ибо нагрузка на бюджет семьи значительная. А если ипотечный платеж составляет менее 30% от дохода - баллы начисляются в полной мере, ибо такой платеж уже выглядит посильным.

3. Доля дохода (в процентах), которую подлежит отдавать в качестве ежемесячного платежа по ипотеке на новостройку (с имеющимися льготными программами - федеральными и региональными).

Все то же самое, что и в случае с пунктом 2. Начисление баллов зависит от "посильности" платежа. Но ставки по ипотеке берутся льготные, и цена квартиры берется новостроечная (как правило, дороже).

РЕЗУЛЬТАТ

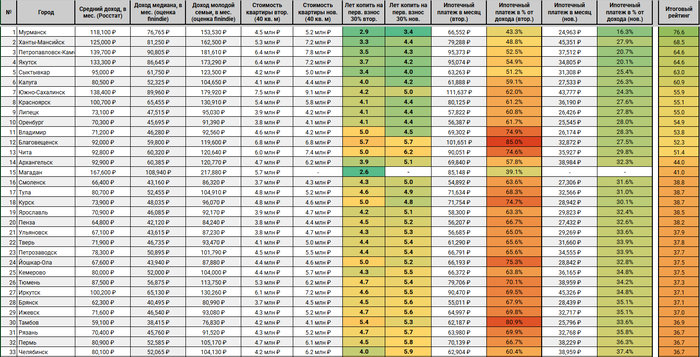

▪️ ГОРОД С САМЫМ ДОСТУПНЫМ ЖИЛЬЁМ - МУРМАНСК, 76,6 БАЛЛОВ. Это единственный город из 65 рассматриваемых, о котором можно утверждать, что жилье в городе доступное. Молодая семья с медианным доходом может без особого труда накопить на первоначальный взнос за 3 года, а потом без особого напряжения платить ипотеку. Но только в случае с новостройками, ежемесячный платеж за новостройку составит всего 16% от их дохода. В случае со вторичкой это 43% от дохода, кредитная нагрузка все равно высокая (из-за огромных ставок по рыночной ипотеке без льгот).

Конечно, доступность жилья связана с суровостью края - не каждый хочет в Мурманске оставаться, люди уезжают в более комфортные города. Думаю, Воркута при добавлении в рейтинг имела бы все 100 баллов, но я не ради прикола это считаю.

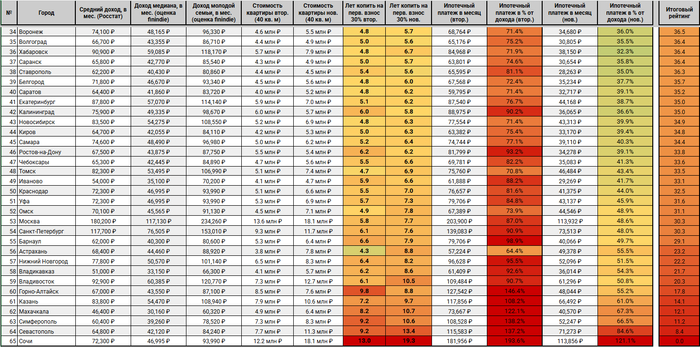

▪️ ГОРОД С САМЫМ НЕДОСТУПНЫМ ЖИЛЬЁМ - СОЧИ, 0 БАЛЛОВ. Местной среднестатистической семье накопить на жилье и приобрести его даже в теории невозможно. Копить на первый взнос придется 13-19 лет, а потом - уже далеко не молодой семье - надо платить 120-190% от своего дохода по ипотечному кредиту.

▪️ Город с самым доступным жильем, но при этом не находится на крайнем севере или в Сибири - Калуга. Комфортные 4 года для накопления первоначального взноса, 26% от дохода на платеж по льготной ипотеке, но 59% на платеж по текущим огромным ставкам на вторичку. В случае если ставки по ипотеке вслед за ключевой ставкой ЦБ вернутся к адекватным 12-14% годовых, город будет иметь 70+ баллов по индексу доступности жилья. Станет как Мурманск, только с хорошей погодой и Москвой под боком.

Ещё города с относительно недорогой недвижимостью и в комфортной для проживания климатической зоне: Липецк, Владимир, Смоленск, Ярославль, Тула и Пенза.

Вот ради обнаружения таких городов и ведется этот рейтинг - увидеть приятные города с адекватным климатом и хорошим соотношением "зарплаты-цена на квадратный метр". Жители Калуги и Липецка - цените свой город, несмотря на бычий рост недвиги, он у вас заметно слабее, чем во многих регионах!

ЧТО ДАЛЬШЕ?

Если тема будет вам интересна, я продолжу замерять этот индекс с интервалом пару раз в год. Можно доработать индекс, добавив в него еще ряд сложных параметров: лимиты льготного кредита, материнский капитал. Последний, в свою очередь, добавит очков городам с более дешевым жильем, ведь сумма установлена фиксированной на федеральном уровне, и в случае с "дешевыми" городами имеет больше значения, закрывая существенную долю первоначального взноса. Чего не скажешь о Москве или Сочи.

P.S.: отдельное огромное спасибо подписчикам моего скромного блога за то, что помогли мне довести индекс до ума своими комментариями и замечаниями - без вас в расчётах было бы гораздо меньше логики.