Я Петраков Владимир. Агент и руководитель агентства недвижимости "Пальмира". Живу и работаю в Санкт-Петербурге. Пишу статьи о проведённых сделках, разборах законодательства, а также делюсь мнением и опытом!

Сегодня хотел бы с Вами поделиться своим мнением о том, кто и за что отвечает при сделке? Действующие лица: Продавец, покупатель, нотариус, банк, риэлтор/агент/специалист по недвижимости.

Давайте начнем по порядку:

Продавец

Продавец — это собственник квартиры. Его задача — предоставить достоверные данные (в том числе на бумажных носителях) об объекте недвижимости и о себе лично — как на момент приобретения недвижимости, так и на момент продажи.

Продавец обязан раскрыть и предоставить оригиналы всех документов, на основании которых он получил или приобрёл эту квартиру, а также заказать и предоставить актуальную выписку из ЕГРН. Кроме того, нужно получить в паспортном столе справки по формам №7, №9, архивную №9 и форму №12. Если квартира была куплена в браке, необходимо предоставить согласие супруга на продажу и сообщить об этом.

Покупатель

Покупатель — здесь всё немного проще: важно, чтобы к моменту сделки у него были аккумулированы все денежные средства на одном счёте. Также желательно получить согласие супруга на покупку недвижимости.

Вы можете возразить: «Согласие супруга покупателя не требуется». И будете частично правы. С точки зрения Росреестра, согласие действительно не обязательно, поскольку всё, что куплено в браке, считается совместной собственностью (ст. 34 Семейного кодекса РФ).

Однако нотариусы зачастую требуют это согласие. Они объясняют это тем, что супруг может быть недоволен фактом покупки, её условиями, ценой или иными обстоятельствами сделки. В таких случаях возможны судебные споры. Нотариусы руководствуются не только Семейным, но и Гражданским кодексом РФ в части распоряжения совместной собственностью. Это вполне логично.

Поэтому я считаю, что в определённых ситуациях всё же стоит заранее получить согласие супруга покупателя — либо самому, либо через агента, сопровождающего сделку (даже если за это придётся заплатить самостоятельно).

Нотариус

Нотариус — не все понимают, кто это и зачем он нужен. Объясню кратко.

Нотариус — это частное, но публично уполномоченное государством лицо, которое удостоверяет различные юридически значимые действия, в том числе сделки с недвижимостью.

Во время сделки нотариус:

• проводит правовой анализ правоустанавливающих документов продавца;

• запрашивает данные в Росреестре об объекте и о дееспособности продавца;

• составляет и удостоверяет сопутствующие документы (согласия, заявления и т. д.);

• делает запросы в Росфинмониторинг и ЕФРСБ;

• может отправить запрос в ЗАГС о заключённых и расторгнутых браках продавца;

• при необходимости организует взаиморасчёты через нотариальный депозит.

Обязателен ли нотариус при сделке? Да — но только в случаях, когда это прямо предусмотрено законом. Например:

• если продавцом является несовершеннолетний,

• или отчуждается доля в праве собственности.

Банк

Банк — важный участник сделки. Он выступает в роли временного хранилища денег, и перечисляет средства продавцу на условиях, заранее согласованных сторонами.

Агент по недвижимости

Риэлтор / Агент / Специалист по недвижимости

Многие считают, что всё делают продавец, покупатель, нотариус и банк. Но это не совсем так. Речь сейчас не о людях, которые просто называют себя риэлторами, а о профессионалах.

Да, риэлтор выставляет объект на площадках и показывает квартиру. Но настоящий специалист:

• проверяет как объект, так и продавца;

• помогает собрать и оформить все необходимые документы;

• знает, что делать, если у продавца утерян правоустанавливающий документ;

• подскажет, как действовать, если в ЕГРН нет сведений о праве собственности;

• знает, что делать, если наложен запрет на регистрационные действия;

• помогает разобраться, если квартира в залоге или не погашена ипотека в неизвестном банке.

Профессионал должен знать ответы на такие вопросы!

Координация сделки — важнейший этап. Здесь определяется:

• в каком банке будет проходить сделка,

• какой вид взаиморасчётов использовать,

• какие условия получения денег прописать,

• нужно ли провести дополнительные проверки продавца.

Например, запросить справки из ПНД и НД (психоневрологического и наркологического диспансеров).

Вы скажете: «Это делает нотариус». Но это не совсем так. Нотариус проверяет только наличие ограничений дееспособности, внесённых в Росреестр по решению суда. А информация о том, что человек обращался за помощью в ПНД или НД, туда не вносится.

Также нотариус не проверяет наличие судимостей, долгов, субсидиарной ответственности и пр.

Повторю: я не утверждаю, что нотариус не нужен. Наоборот — нотариусы, как правило, одни из самых грамотных юристов. Но их обязанности ограничены рамками закона и стандартов нотариальной палаты.

Что ещё делает риэлтор?

Кроме рекламной подготовки, проверки и сопровождения сделки, профессиональный агент:

• контролирует регистрацию права собственности;

• организует передачу объекта от продавца к покупателю;

• обеспечивает наличие у обеих сторон полного пакета документов: выписки, справки, копии правоустанавливающих документов, согласия супругов, отказы от преимущественного права, платёжные документы, расписки, акты и т. д.;

• помогает решать любые форс-мажорные ситуации;

• выступает своего рода психологом и медиатором между сторонами.

Профессионал в недвижимости — это не просто “человек, который показывает квартиру”. Это специалист, от чьих знаний и умений зависит безопасность и чистота всей сделки.

Да, в профессии есть непрофессионалы и недобросовестные люди. Но, простите, где их нет? Вы ведь, наверняка, и в своей сфере сталкивались с такими.

В конечном счёте — решение за вами: нужен ли вам риэлтор в сделке или нет. Но знайте: хороший специалист действительно может сэкономить вам и деньги, и нервы.

Всем привет! Сегодня хочу поделиться своим мнением и наблюдениями по поводу вложений в коммерческую недвижимость.

Почему все делают ставку на жилую недвижимость

Большинство из вас считает, что инвестиции в жилую недвижимость — особенно с учётом льготных ипотечных программ — являются оптимальным решением. И действительно: купив квартиру в новостройке с минимальным первоначальным взносом (например, студию или «однушку»), вы легко сможете её сдать. Причём зачастую арендный платёж перекрывает ипотечный. Современная ситуация на рынке это подтверждает.

Однако есть несколько нюансов, на которые стоит обратить внимание:

1. Драйвером роста арендных ставок в жилом секторе сейчас выступает не рост стоимости жилья, а высокая ключевая ставка. Из-за неё многие вынуждены снимать жильё, так как не могут позволить себе ипотеку. Сейчас наблюдается тенденция к снижению ставки, и банки начинают снижать ипотечные проценты. Пока действует льготная ставка от застройщика (например, 6% по семейной ипотеке), покупать новостройку действительно выгодно. Но если у вас есть свободный капитал (не ипотека), на вторичном рынке сейчас огромное количество предложений в новых домах. Как только ставка опустится до 10–12%, многим станет выгоднее покупать своё жильё, чем снимать.

2. В 2026–2027 годах, когда ставки продолжат снижаться, рынок жилой аренды может столкнуться с переизбытком предложений. Сдавать квартиру станет сложнее, арендные ставки могут снизиться, а ежемесячный доход — упасть ниже выплаты по ипотеке. Кроме того, нужно учитывать регулярные расходы: ремонт после съезда арендаторов, замена мебели, техники и т.д.

Альтернатива - коммерческая недвижимость

Есть ли альтернатива? Я считаю, что да — это вложения в коммерческую недвижимость формата street-retail (уличная торговля).

Что это за помещения? Обычно это объекты на первых этажах жилых домов (МКД) с отдельным входом, расположенные вдоль центральных улиц жилых кварталов. Оптимальный формат — площади до 50 м². Такие помещения востребованы у пунктов выдачи заказов, круглосуточных аптек, салонов красоты, барбершопов, кофеен, небольших продуктовых магазинов и т.д.

А что по цене? В новых микрорайонах вроде Парнаса, Мурино, Кудрово, Солнечного города стоимость таких помещений колеблется от 10 до 15 млн рублей. Но, как и при покупке квартиры, есть множество важных нюансов:

• Насколько обеспечен микрорайон инфраструктурой?

• Какая выделена электрическая мощность?

• Кто конкуренты поблизости?

• Есть ли удобный подъезд к помещению?

• Не находится ли объект во дворе с ограниченным доступом?

• Какие перспективы развития района?

• Насколько хорошо помещение видно с дороги или пешеходного потока?

И многое другое.

Реальный кейс

Приведу пример: у меня есть постоянный клиент, который продал три свои квартиры (доход с каждой — около 35 тыс. в месяц, всего 105 тыс.) и загородный дом (продал, поскольку переехал с севера на юг города из-за работы). На вырученные средства он приобрёл три коммерческих помещения в разных районах Петербурга.

Два из них очень быстро сдались в аренду круглосуточным аптекам с ежегодной индексацией — доход по каждому составляет 70–80 тыс. рублей в месяц.

Третье помещение — в ЖК «Новый Петергоф». Уникальность объекта в том, что он выходит на центральную проездную дорогу и является единственным коммерческим помещением на этом участке. Остальная коммерция — только на въезде и выезде из ЖК. Сейчас там арендуется кофейня с выпечкой, которая пользуется большой популярностью среди местных жителей — особенно мам с детьми, так как рядом находится детская площадка, а ближайший магазин далеко. Это помещение обошлось нам дешевле двух других, а сдаётся — дороже.

Итог: его текущий доход составляет 250 тыс. рублей в месяц, при этом каждый год происходит индексация аренды, что позволяет доходу расти.

Что насчёт рисков?

Разумеется, в такой схеме есть риск, который мы уже пережили (и не факт, что не повторится) — пандемия и локдауны. Да, в такие периоды ограничено передвижение, но продуктовые магазины и аптеки продолжали работать.

Если вы подумываете о вложениях в коммерческую недвижимость — у меня есть опыт, обращайтесь!

Начну с интересного и важного в сфере недвижимости — материнский капитал!

Что нового на сегодняшний день:

С 1 февраля 2025 года сумма выплат составляет:

• за первого ребенка — 690 266 рублей;

• за второго ребенка — 912 162 рубля (если маткапитал за первого не получали);

• если за первого уже получали, то «доплата» за второго составит 221 895 рублей.

Если у вас остались неиспользованные средства материнского капитала, они проиндексированы на 9,5%.

С 1 января 2025 года для покупки или реконструкции жилого дома с использованием материнского капитала требуется экспертное заключение межведомственной комиссии. То есть, с нового года нельзя будет просто так купить дачу на лето для семьи — обязательно понадобится заключение о пригодности дома для проживания. В среднем такое заключение стоит около 25 000 рублей. Комиссия руководствуется установленными требованиями.

Сроки оформления сертификата и распоряжения средствами сокращены с 10 до 5 рабочих дней. Это важное изменение, так как продавцы квартир часто отказываются работать с государственными выплатами — они не понимают, когда получат деньги.

Говоря проще:

• в течение 5 рабочих дней после сделки Социальный фонд России (бывший Пенсионный фонд) рассматривает заявление покупателя о переводе средств продавцу;

• затем еще 5 рабочих дней отводится на сам перевод.

Итого: 10 рабочих дней от подачи заявления до поступления средств продавцу.

Последнее, но важное: пока еще не вступил в силу, но уже одобрен Советом Федерации и ожидает подписания Президентом законопроект № 396291-8.

Согласно ему, если вы покупаете квартиру с использованием материнского капитала и ипотеки, больше не нужно получать согласие банка на выделение долей всем членам семьи — это можно будет делать сразу.

Также не потребуется оформление сделки у нотариуса.

Подробнее о том, как выделять доли по материнскому капиталу, я писал здесь.

Ну что, друзья, эпоха маркетплейсов не остановить: если раньше мы покупали на Wildberries колготки и смартфоны, то теперь и квартиру можно будет заказать как роллтон в 23:00 — «купить в один клик с доставкой до пункта выдачи».

А что? Выберите хрущёвку в трёх вариантах цвета (бежевый, серый, «как на фото»), примерите виртуально через AR-очками, а потом решите: «Может, эту же квартиру, но с видом на помойку за 30% дешевле?». Конечно, логично: если можно вернуть неработающий утюг в течение 14 дней, почему бы не вернуть соседа с балалайкой из соседней квартиры? «Не подошла планировка — обменяем на такой же этаж, но с шумным вентилятором на кухне!».

Но давайте о серьёзном. Даже если Wildberries станет агрегатором новостроек (а идея уже обсуждается с застройщиками), возникает вопрос: как оформлять ипотеку?Подписать ДДУ через ЭЦП — ещё куда ни шло, но банки требуют личного присутствия при подписании кредитного договора. Представьте: вы сидите в пижаме, а менеджер Сбербанка в Zoom говорит: «Извините, но нам нужно убедиться, что вы не кошка с клавиатуры и берете ипотеку на трёхкомнатную квартиру».

Вдруг вместо новостройки вы получите «цифровой актив» в виде участка на Марсе от недобросовестного застройщика? Тогда Wildberries, видимо, запустит раздел «Отзывы покупателей: 1 звезда — квартира оказалась в заброшенном бункере».

Итог: Идея звучит дерзко, но успех зависит от глубины интеграции с банками и застройщиками. Если Wildberries сможет превратить покупку квартиры в процесс, как оформление подписки на Netflix («оплатите первый взнос и получите доступ к 100500 вариантам»), то почему бы и нет? Главное — не забудьте проверить, включена ли в стоимость доставка «до вашего района, но не далее 500 метров от ближайшего пункта выдачи Wildberries»

С каждым годом схемы квартирных мошенников становятся все изощреннее. Очень болезненная тема для многих, особенно для тех, у кого есть пожилые родители или родственники. Если уж Лариса Долина и Андрей Бебуришвили попались на развод, то что говорить об обычных людях. Как же защитить себя и своих близких от потери жилья?

Стандартные способы защиты

Самый обычный и стандартный способ — подать заявление в МФЦ или через портал Росреестра о внесении записи о невозможности государственной регистрации права без личного участия правообладателя.

Еще один способ — изготовить УКЭП (усиленную квалифицированную электронную подпись), внести свои данные в ЕБС (Единую биометрическую систему) и подать в Росреестр заявление: «Прошу требовать проверку моей личности через ЕБС при любых сделках».

НО! Такая защита не сохранит ваше имущество/имущество ваших близких, когда вы или ваши родственники находятся под мощным непрерывным психологическим давлением мошенников, и необходимо действовать быстро и оперативно!

Поверьте — они очень профессиональны и держат жертву «за горло», запугивая утратой всего, не давая возможности поговорить с кем-то из близких или родственников!

Способ №1: Дарение доли квартиры

В квартире вашей или вашего родственника сделать дарение доли размером 6 кв. м на кого-то из родственников или близких.

Почему именно 6 кв. м? Меньше нельзя из-за ограничений, предусмотренных п. 1.1 ст. 30 ЖК РФ: «Собственник жилого помещения не вправе совершать действия, влекущие возникновение долей в праве собственности на это помещение, если в результате таких действий площадь жилого помещения, приходящаяся на долю каждого из сособственников, составит менее шести квадратных метров общей площади жилого помещения на каждого сособственника».

Стоимость оформления

Договор дарения оформляется только у нотариуса. Удостоверение договора дарения в СПб будет стоить максимум 28 000 рублей:

Федеральный тариф: 0,5% от суммы договора, но не более 20 000 рублей

Региональный тариф: 8 000 рублей

Госпошлина

Согласитесь, лучше отдать за нотариальное удостоверение, чем потерять недвижимость!

Плюсы:

Собственность становится общей — ст. 244 ГК РФ

Для продажи квартиры целиком нужно участие всех собственников — следовательно, вы или ваш родственник, который будет находиться под влиянием мошенников, обязан будет уведомить вас о предстоящей сделке, и будет время его вразумить! (ст. 246 ГК РФ)

Для продажи доли необходимо уведомить вторую сторону — даже если вы или ваш родственник решит продать свою долю отдельно, то обязан уведомить второго собственника квартиры в силу ст. 250 ГК РФ. При этом продажа такой доли опять же должна быть оформлена нотариально!

Расторжение договора дарения возможно либо по соглашению сторон, либо по суду — это тоже время!

Недостатки:

Человеческий фактор — вы можете поссориться с тем человеком, на кого оформили долю по договору дарения, и вернуть свое имущество получится только по суду

Риск смерти одаряемого — если с одаряемым случился несчастный случай, то ваша подаренная доля превращается в наследственное имущество. Для защиты следует в договоре дарения предусмотреть пункт о праве дарителя отменить дарение в случае, если он переживет одаряемого (п. 4 ст. 578 ГК РФ)

Банкротство одаряемого — если против одаряемого подали иск о признании банкротом, следовательно, имущество, полученное одаряемым, может быть реализовано конкурсным управляющим

Налогообложение — если одаряемый не является близким родственником, он должен будет заплатить подоходный налог 13%

Вывод: схема рабочая, но надо понимать, кому собираетесь дарить! Между близкими родственниками — более чем рабочая.

Способ №2: Оформление права залога (ипотеки) на квартиру

В данной схеме не происходит перехода права собственности на квартиру или долю квартиры, но возникает обременение, которое блокирует возможность быстрой продажи квартиры!

Что такое договор залога (ипотеки)?

Договор залога недвижимости (ипотеки) — это соглашение, по которому кредитор (залогодержатель) получает право преимущественного удовлетворения требований из стоимости заложенной недвижимости при неисполнении должником обязательств (Статья 334 ГК РФ). При этом залогодатель ограничивает свое право распоряжаться имуществом без согласия залогодержателя!

Простыми словами: Ваш родитель ограничивает свое право продать квартиру в вашу пользу взамен взятых у вас в долг 10 000 рублей (сумма здесь не принципиальна)!

Как это работает:

Договор залога(ипотеки) подлежит обязательной регистрации в Росреестре, согласно ст Статье 339.1 ГК РФ. После регистрации договора залога (ипотеки) в выписке ЕГРН на квартиру в графе «ограничения (обременения)» появится запись об ограничении в силу договора ипотеки.

Для снятия обременения необходимо заявление залогодержателя об исполненных обязательствах и заявление в Росреестр о снятии ограничения.

Плюсы:

Не переходит право собственности на квартиру или на долю в квартире

Ограничение регистрируется в вашу пользу — без вашего согласия квартиру не продать и не заложить в другую кредитную организацию!

Простое оформление — договор можно оформить в простой письменной форме, не требует обязательного нотариального удостоверения (за исключением случаев, предусмотренных законодательством) см ст. 339 ГК РФ

Формальная сделка — ввиду небольшой суммы обеспечения, предусмотренной договором, погасить договор залога можно сразу после подписания обычным банковским переводом

Низкая стоимость — госпошлина для физлиц при регистрации договора ипотеки составляет 1000 рублей

Недостатки:

Согласие на снятие обременения — для снятия обременения в Росреестре требуется заявление залогодержателя, в противном случае только по суду

Наследование — права в силу договора ипотеки наследуются наследниками залогодержателя

Выводы

Я предоставил вам два варианта, как можно обезопасить свое имущество и имущество ваших близких. Да, обе схемы не без недостатков, но они абсолютно решаемы на этапе подготовки и планирования.

Основное достоинство обеих схем — контроль со стороны второго человека. По сути, как двойная аутентификация!

Таким образом для мошенников создаются определенные препятствия со стороны третьих лиц, а также дополнительная проверка и контроль со стороны нотариуса, что не вкладывается в парадигму мошенников о быстрой сделке!

Используя данные схемы, в отличие от классических методов, которые предлагает законодательство РФ, ваше имущество и имущество ваших близких точно не уйдет в пользу мошенников, а в принципе это и требуется!

Позаботьтесь о защите своего имущества и имущества своих близких уже сегодня!

ВАЖНО: Данная информация носит ознакомительный характер и не заменяет персональную юридическую консультацию.

Очень интересно Ваше мнение - оставляйте комментарии. Какие способы защиты от мошенников знаете Вы?

Никогда не назначайте сделку на первый рабочий день после праздников. Никогда.

2 мая. Только все отошли от шашлыков и оливье, а мы уже сидим в агентстве и смотрим документы на покупку дома с участком.

Казалось бы — всё под контролем. Я — агент Покупателя. Дом — по наследству, участок — с документами. Продавец улыбается, юрист где-то там, на связи. Что могло пойти не так?

😅 Ха.

С чего всё началось

Продавец — наследница. Дом и участок ей перешли от покойной матери. По дому — всё чётко: решение суда, наследство, приватизация. По участку… ну, вроде бы тоже всё зарегистрировано. Бумажки есть. Выписка из ЕГРН — на руках.

Я сразу попросил:

Актуальную поквартирную карту (чтобы знать, кто прописан).

Убрать мутную запись из графы 11 в ЕГРН.

(спойлер: запись убрали, карту не дали — «нет милицейского адреса». Классика)

Сделка назначена на 16.05. Всё идёт к финалу. Или нет?

На сделке - минус спокойствие

16.05 - Сидим в банке, грузим документы. Тут сотрудник Сбера говорит:

— А у вас в основании по участку не наследство, а «акт от 1993 года»…

Я: 🤔

Покупатель: 😨

Продавец: 😐

— Вы в браке были, когда участок регистрировали?

— … А это важно?

Да, блин, важно!

Начинается детектив

Смотрим выписку. В графе основания — Акт об отводе земельного участка в натуре от 1993 года и ничего про наследство. То есть участок, вроде как есть, перешёл от мамы, но документально — не на Продавца.

Юриста Продавца найти не можем. Пятница. Конец дня. Телефон молчит.

Я начинаю перерывать все бумажки. И нахожу:

Постановление из 90-х, которое осталось в суде.

Заявление в кадастровую палату.

И всё.

Связующего звена — нет.

Я Продавцу:

— У вас участок зарегистрирован на вас, но в наследстве про него ни слова. Вы как это объясните?

Ответ: 🤷♀️

Алло, юрист?

До юриста дозвонились через полчаса истерики и мата (внутреннего, конечно).

Ответ юриста:

— Ааа, да там же всё по «дачной амнистии» делалось. Ну, знаете, упрощёнка, 218-ФЗ, всё по закону.

🤦♂️

Да, всё по закону. Только почему никто из вас этого не знал?

Продавец:

— Ну, юрист же делал…

Агент:

— Так ведь Росреестр зарегистрировал, значит всё нормально!

Я:

— Ага, Росреестр ещё не то регистрирует. Вы пробовали у них кадастр без границ? Я — да.

Предвещая комментарии

Основной вопрос к Продавцу, даже к агенту Продавца: А Вы это раньше не могли нам с Продавцом сказать? - А они просто и не знали, как юрист им это все оформил, но точнее как, знали, но забыли, что оформили в упрощенном порядке! Слов нет, одни эмоции.

Логичный вопрос ко мне: А ты что, сам не знал, что так можно регистрировать право? - Знал, но в каждом конкретном случае, пакет документов для дачной амнистии отличается. Где-то регистратор указывает заявление от Собственника, где-то нет. В данном случае, такое заявление указано не было.

Финалочка

Сделку в итоге провели. Не 16-го, как планировали, а 20 мая.

21-го — зарегистрировали переход.

22-го — Покупатель принял дом.

Дом оказался отличным. Прям добротный. Но нервов все потеряли вагон.

Вместо вывода

Уважаемые агенты и собственники.

Прежде чем продавать недвижимость, особенно оформленную по упрощённой схеме, спросите:

На каком основании она у вас?

Как это оформляли?

Где документы?

Потому что если вы скажете: «Ой, да всё оформлял юрист, я не в курсе», то в один прекрасный вечер пятницы вас будут вспоминать не добрым словом, а фразой:

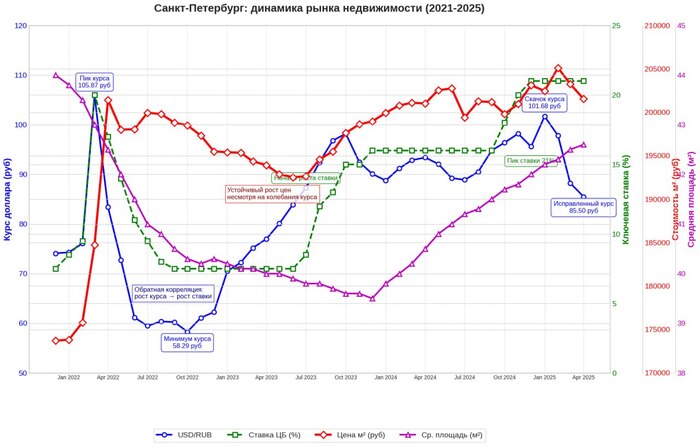

Итак, на фоне снижения ставки рефинансирования на 1% - с 06.06.2025 она у нас 20% - действительно было бы актуально поделиться с Вами мнением: какая ипотечная ставка оживит рынок недвижимости?

В 2013 году я начал свой трудовой путь как риелтор/агент по недвижимости, читайте кому как нравится. В середине 2014 года я с партнером открыл агентство недвижимости "Информационный Центр Недвижимости" (кратко ИЦН). В сентябре 2015 года я уже открыл свое собственное агентство недвижимости "Пальмира", которое работает и существует и по сей день! Всё так же продаю квартиры в стройке, на вторичном рынке, загородную недвижимость, коммерческую недвижимость. Видел многое, прошёл многое - думаю, мне есть чем поделиться.

Суть статьи

Какая же ипотечная ставка оживит рынок недвижимости?

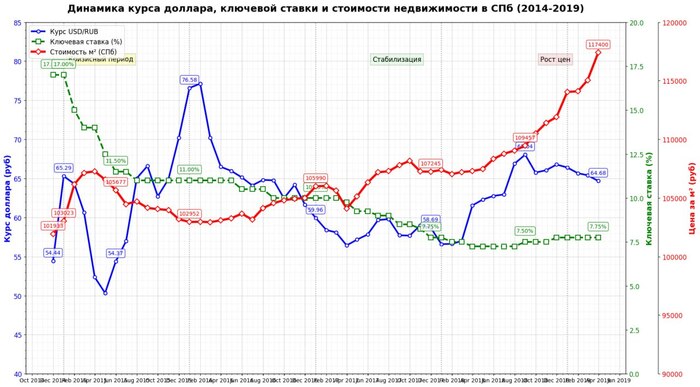

Для ответа на этот вопрос давайте вернёмся и рассмотрим период с конца 2014 года по 2019 год.

Напомню: 22 декабря 2014 года назван как "черный четверг". В тот день произошёл резкий обвал национальной валюты. В обменниках и некоторых банках курс достигал до 80-90 рублей за доллар, евро - около 100. Ставка рефинансирования взлетела до 17,5%. В целом, надо сказать, что рынок недвижимости в 2014 году рос умеренными темпами до ноября-декабря 2014 года. Например, в январе 2014 года цена на вторичном рынке составляла 96.441 рублей за кв.м., а на первичном - 91.147 рублей за кв.м. К концу года - 103.023 и 98.019 соответственно. В процентном соотношении рост за год составил 6,8% на вторичке и 7,5% на первичке. По сути, рынок недвижимости в цифрах статистики к концу 2014 года просто не успел отреагировать на изменения по ставке и валюте.

У меня же, в агентстве, декабрь был ажиотажным (было приличное количество авансов): до 22 декабря 2014 приняли на все агентство авансов 8. 22 числа мы приняли 10 авансов. И до 30 декабря мы приняли еще 15 авансов. Всего приняли за декабрь 33, из них 24 мы закрыли в декабре и часть в январе. Остальные пришлось вернуть, т.к. продавцы, ссылавшиеся на резкое изменение валюты, отказывались продавать свои квартиры, либо хотели продать при условии покупки встречки (живые деньги на руки были не интересны). И ещё одна часть продавцов готова была продать, но за валюту, причём по цене обменников, а не ЦБ. В пересчёте по курсу обменника за однокомнатную квартиру 36 м2 цена составляла бы ~7 млн рублей, при условии , что до 22.12.2015 в среднем такие квартиры продавались за 3,3 - 3,6 млн рублей. В целом, если говорить о количестве сделок с ипотекой по состоянию на 2014-2015 год, на 10 сделок только 3 (край 4) сделки были с привлечением ипотеки.

После новогодних праздников, к концу января - началу февраля 2015 года, начала вырисовываться следующая тенденция: то, что ранее стоило 3 млн (1-ка в корабле или в 504 серии), теперь хотели получить от 3,5 на руки. В среднем, к цене конца декабря квартиры выросли на 20% и более, и, как ни странно - забирали всё! Даже с такой наценкой.

Все графики в этом посте рассматриваются только по вторичному рынку недвижимости. Не буду обосновывать почему - просто потому!)))

Пик роста стоимости 1 кв.м. в 2015 году пришелся на март. Цена составила 107 271 руб за м2

К марту ставка рефинансирования опустилась до 11,5%., рыночная ипотека - 13-15%. И в целом, если охарактеризовать 2015 год , спрос был, брали ВСЁ! Основной драйвер, что поддерживало покупательский спрос - была высокая волатильность валют! Плюс высокая стоимость доллара/евро позволила тем, кто держал валютные накопления, существенно улучшить свои жилищные условия. Те, кто в 2014 году могли позволить себе двушку в ЖК "Ладожский парк" за 5,6 млн рублей, в середине 2015 года покупали себе двушки с отделкой на Графтио, 3 (маленький клубный дом на Петроградке) за 12 млн рублей!

2016 год

Весной 2016 года количество сделок в агентстве начало падать. Часть спроса ушла на первичный рынок, так как он был дешевле вторичного рынка, также государство субсидировало ставки по ипотеке застройщикам. Сложилась такая ситуация: те, кто в 2015 году покупал ВСЁ, что было на вторичке, посмотрели, что они купили. Поняли, что покупка была на страхе и эмоциях, и, чтоб сохранить свои деньги в недвижимости - пытались эти же квартиры продать, но не могли, так как эти квартиры никто не хотел брать, ведь на рынке можно было найти и купить более интересные варианты (в новой вторичке или по переуступке в сданном доме). Например у СУ-155 в ЖК "Каменка" можно было купить 1 комнатную квартиру за 2,2 - 2,4 млн рублей! Плюс, так как многие не хотели получать просто деньги, агенты и продавцы начали играть во встречки с "цепочками".

Встречная покупка или альтернативная сделка (кстати, термин альтернативапридумал Сбер) - это когда продавец одновременно продает свою квартиру и покупает следующую квартиру.

Цепочка - это когда встречных покупок более 2 штук, но это не точно)))

В 2016 году я участвовал в цепочке где было 16 квартир!!! Рынок вторички встал и, даже не смотря на ставку рефинансирования 10%, спрос это не стимулировало. В таблице, которая прикреплена выше, указана средняя цена за кв.м. по предложению, а не по реальной продажной стоимости. В целом, количество сделок с ипотекой увеличилось до соотношения 50\50, т.е. из 10-ти сделок 5 сделок было в прямые деньги, 5 было с ипотекой, но это тоже не стимулировало спрос.

2017-2018 года

Реально рынок стабилизировался лишь к середине 2017 года! При этом ставка рефинансирования к концу 2017 года опустилась до 7,75%! Рыночная ипотека была на уровне 8,5-10%, но прям ажиотажного спроса на вторичке, в том числе и новой вторичке, не было. Покупатели очень долго выбирали и смотрели квартиры. В 2017 году у меня по ряду объектов складывалась такая ситуация: клиенты приходили смотреть квартиру в марте, а покупали её только в июне-июле, т.к. до этого момента они самостоятельно бегали и смотрели варианты везде!

2017 год, как 2016 год - были рынком покупателя. И если опять посмотреть на график выше, то видно, что среднее предложение за 1 кв.м. на начало 2017 года составляло 105.990, а к концу года уже было 107.245. Иными словами - рост за 2017 год составил 1,2%, при условии, что и ипотека уже была ниже 10%!

К концу 2018 года цена за 1 кв.м. составила 109.457 рублей, относительно 2017 года рост составил 2%!!! 2% - Карл!!!

Количество ипотечных сделок становилось больше.Из 10 сделок 7-8 были с использованием ипотеки.

Рост в 2019

Весной 2019 года начался реальный рост. К концу года цена за 1 кв.м. составила 117.400, а всего за 2019 год цена увеличилась на 7,2%, при условии, что за 2019 год ставка рефинансирования в среднем была 7,5%, а рыночная ипотека 8,3-9,7%. 9,7% - ставка была для клиентов с низким ПВ и без подтверждения доходов!

Какое заключение можно сделать?

Кризисные года, когда идет резкий рост и всплеск всего - хорошее время для умелой спекуляции. В самом начале кризиса, на фоне страха потерять накопления, можно продать неликвид плюсом к цене старта 10-20%. Но потом идёт стагнация - долгая стагнация. В приведенном мной периоде, стагнация была 3 года - 2016, 2017 и 2018!!! И это при условии, что ставка рефинансирования снизилась с 10 до 7,5%. Рыночная ипотека, в среднем, была около 8,5%!

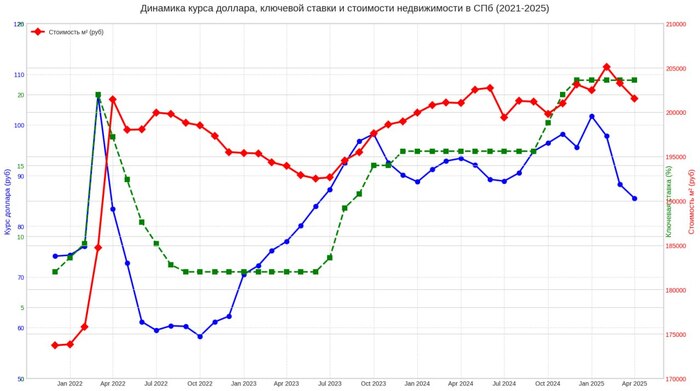

Относительно периода декабря 2021 и по май 2025 года:

На январь 2022 средняя цена за 1 кв.м. была 173 833 рублей, а ставка рефинансирования 7,5%. Рынок 8,5-10%

2022 год

В 2022 году пик роста цены за 1 кв.м. пришёлся на май 2022 года - 209.796, т.е. относительно января - цена увеличилась на 35.963 рубля или на 20,6%!!! Но в апреле месяце у меня сложилось впечатление, что у меня отключили телефон! Не было звонков по объектам вообще! В мае был 1 звонок, который не дошёл даже до просмотра, и это при условии, что ставку рефинансирования опустили до 7,5%! Ситуация полного молчания в эфире сохранялась до сентября месяца. 6 месяцев не было сделок! Первая сделка в 2022 году после апреля у меня была в сентябре. С сентября 2022 и по ноябрь 2024 - всё относительно продавалось и покупалось. Естественно на фоне роста ключевой ставки количество ипотечных сделок стало существенно меньше.

Просто продажа квартиры мало кого интересовала. Опять чаще стали использовать встречки. При ключевой ставке больше 15% это можно считать - СТОП ИПОТЕКА! На фоне роста ипотечных ставок сильно возрос спрос на аренду квартир, т.к. ипотечный платеж существенно превышает стоимость аренды! В данном случае дешевле снимать и откладывать деньги на ПВ (если они останутся после очередного арендного платежа и оплате КУ). Соответственно, покупатели трансформировались в арендаторов!

Что сейчас?

Ипотечные сделки сейчас есть, но их не много. Берут в среднем 3-4 млн.

Даже ставка в размере 8-12 % не оживит рынок мгновенно. Настоящее оживление возможно через 1-2 года после устойчивого снижения ставки ниже 10%.

Сейчас идёт тенденция на снижение стоимости. Продавцы готовы существенно уступить в цене и разговор не про 50.000 - 100.000 рублей, а про торг в среднем 3-4%! Так как Продавец, продав квартиру, кладёт деньги на вклад под 18-20% годовых! И весь свой торг отбивает за месяц - два. Сейчас идёт снижение рынка. Но вы спросите - где??? В твоих графиках этого не видно!

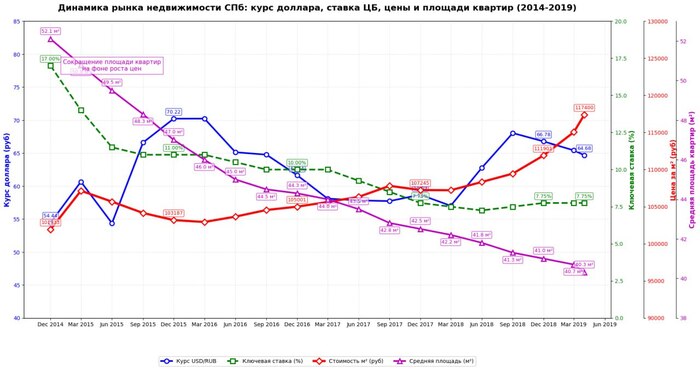

А вот где падение!

А знали ли Вы, что в 2014-2015 году средняя площадь проданных квартир по Санкт-Петербургу составляла 52,1 м.кв!? А знаете ли Вы какая была средняя площадь квартир в 2019 году? 40,3 м.кв!!!

А какая была средняя площадь квартир до апреля 2022 года? На январь 2022 года - 44 м.кв. Самая маленькая площадь продаваемых квартир зафиксирована в январе 2024 - ниже 39,8 м.кв!

А какая на апрель - май 2025? 42,6 м.кв!

Вот Вам два графика:

за период 2014-2019

за период 2021 -2025

Если кто не понял - поясняю: цена за квартиру - это метраж* стоимость 1 кв.м. При этом если смотреть среднюю цену продажи условной квартиры в Петербурге за период апреля 2024 по апрель 2025 - то она не изменилась, но при этом площади покупаемых квартир увеличиваются. Следовательно, цена указанная в объявлении - это не цена за которую фактически продали!

Вместо вывода: моё ИМХО

Цены за 1 кв.м. на вторичке - и старой, и новой - будут корректироваться вниз. Дно ещё не пройдено. Период корректировки будет долгим, т.к. сдерживает два фактора:

1. Ставка рефинансирования. Даже при достижении ставки ниже 10% резкого роста цены за квадратный метр ожидать не стоит. После стабилизации ставки, на уровне ниже 10% и сроком более года, имеет смысл ожидать плавного роста цен. При ставке выше 12% - имеет смысл держать деньги на вкладе.

Да, но как же первичный рынок в данном случае? А точнее - цена за кв.м.? Моё мнение - это мыльный пузырь, который пока держится за счёт семейной ипотеки и ИТ ипотеки. Плюс ещё всякие разные виды ипотек: траншевая и прочая, и прочая... И что б не было коллапса стройки - застройщиков с их ценами будут поддерживать до тех пор, пока разница между вторичкой и первичкой в цене не будет в районе 10%. Хотя, на мой взгляд, это полный бред, когда обязательственное право стоит дороже права собственности на квартиру, которую можно сдать и получать доход, продать и т.д.

2. Волатильность валют(ы). Вот тут я не Ванга. В Бюджете РФ на 2025 заложена стоимость 96,5 рублей за доллар. На 06.06.2025 - курс ЦБ составлял 79,13 рублей за доллар. Если к концу года валюту опустят до уровня заложенного в бюджете, то с определенной долей вероятности цена за м.кв. подрастёт(+2-3%) или останется прежней. Опустится ещё ниже - будет большой дефицит бюджета.

Я не призываю к холивару, что во всём виновато Правительство, а конкретно ЦБ. Нет!!! Я считаю шаги ЦБ весьма разумными.

В определенном смысле застройщики и банки с эскроу-счетами - офигели. Эскроу-счета - зло! Не хотите недостроя - запретите застройщикам продавать по долёвке. Продажи только по оформленному праву собственности от застройщиков. Запретите покупать студии и однушки по семейной ипотеке! Кстати, такой шаг может стимулировать демографию в комбо с Федеральной программой "Молодая семья".

Да и смысла в ДДУ сейчас нет, т.к. первичка стоит более чем на 20% дороже вторички! Основной смысл долёвки был, чтоб безопасно купить в стройке, т.к. было дешевле вторички в среднем на 30%.

Привет, коллеги и собственники загородной недвижимости! Совсем недавно Госдума окончательно приняла закон о легализации гостевых домов. Как риелтор, работающий с загородной недвижимостью в Ленинградской области, объясню простыми словами: что это, кому выгодно и какие подводные камни ждут собственников.

Суть закона: выход из тени

Раньше гостевые дома работали в «серой зоне»: собственники не платили налоги, и туристические сборы. Для потребителей таких услуг - туристы/ гости/арендаторы (читайте кому как нравится) - рисковали нарваться на недостоверное объявление, сняв или получив в аренду дом, который не соответствует, тому что он видел в объявлении.

С 1 сентября 2025 года стартует эксперимент до 31 декабря 2027 года в 18 регионах от Краснодарского края и Крыма до Алтая, Сириуса и даже Ростовской области, в том числе и в Ленинградской области!

Главное:

Легализация — гостевые дома включат в единый реестр средств размещения. Без номера из этого реестра рекламировать жилье будет запрещено (штрафы обеспечены!).

Защита туристов — если дом не внесен в реестр, услуги оказывать нельзя. Проверить легальность можно за 2 минуты через госсистему.

Налоги — собственников обяжут платить налог на имущество, налог на доходы физлиц (кто умнее - оформят самозанятось) и туристический сбор. А еще очень ВАЖНО, что теперь налоговая видит, что такое имущество использовалось в предпринимательских целях и следовательно при продаже такого дома - собственник будет вынужден платить налог от полной стоимости указанной в договоре купли-продажи. У него не будет права уменьшить налоговую базу ни на 1 млн, не применить вычет 2 млн и не воспользоваться правом на минимальный срок владения 3-5 лет в зависимости от способа приобретения такого объекта!!!

Введение нового понятия на законодательном уровне с описанием понятия гостевой дом - "это тип средства размещения, представляющий собой индивидуальный жилой дом или часть индивидуального жилого дома, комнаты в котором используются для предоставления услуг гостевого дома."

Требования к дому

Советую проверить 4 критерия:

1. Статус объекта:

Только индивидуальный жилой дом (или его часть) площадью до 1000 м.кв. с максимум 15 номерами.

Важно! Земля должна быть в категории «населенных пунктов» с разрешенным использованием: ИЖС, ЛПХ или садоводство. Если участок сельхозназначения — легализация пока невозможна, но это не значит, что сдавать нельзя!

2. Документы:

Обязателен кадастровый учет и отсутствие статуса «самострой». Если дом в долевой собственности - нужно согласие всех владельцев.

3. Регистрация в реестре:

С 1 сентября 2025 года подаете заявку через электронную систему Росаккредитации. Прикладываете фото дома, документы на собственность, схему комнат.

С 1 января 2026 года в любой рекламе (на агрегаторе в том числе) обязан быть ID-номер из реестра и ссылка на запись.

4. Ограничения:

Один владелец - один гостевой домой.

Максимум 30 гостей единовременно.

Обязательная регистрация

Ч.2 п.1 ст.2 услуги гостевого дома:

Услуги по предоставлению мест для временного проживания физических лиц в гостевом доме, а также иные услуги по обслуживанию проживающих в гостевом доме физических лиц, предоставляемые собственником гостевого дома в соответствии с положением о классификации гостевых домов, утвержденным Правительством Российской Федерации (далее - положение о классификации гостевых домов).

В этом пункте обратить внимание на фразу "услуги по предоставлению мест для временного проживания", т.к. это юридически классифицируется как аренда!

Аренда у нас предусмотрена:

до 11 месяцев и регистрировать договор аренды не надо в Росреестре( в обиходе краткосрочная аренда);

более 11 месяцев, договор аренды подлежит обязательной регистрации в Росреестре.

Получается, что если Вы, Ваши знакомые или Ваши клиенты обладают домом, который соответствует требованиям закона о гостевых домах, указанным выше - сдают его в краткосрочную аренду (на лето, посуточно и т.д), Вы/Они ОБЯЗАНЫ будут зарегистрировать свой дом как гостевой! А если не зарегистрируют, то штраф до 1% от кадастровой стоимости от дома и земельного участка!

Кому будет полезен закон?

С точки зрения государства и легализации бизнеса - закон очень правильный, т.к. в первую очередь направлен на пополнение бюджетов федерального, регионального и местного уровня!

С точки зрения арендаторов/гостей/ туристов - они получают гарантию того, что картинка в интернете соответствует самому объекту, что сдавать будет реально проверенный государством собственник или его доверенное лицо!

С точки зрения собственников таких домов, которые теперь обязаны регистрировать дома, как гостевые, и бизнес - помимо уплаты подоходного налога полученного с дохода от сдачи в аренду, при продаже такого объекта будут платить налог на доходы с полной стоимости земли и жилого дома.

Важно! Эксперимент продлится до конца 2027 года. Если его признают успешным — правила распространят на всю Россию. Если нет - серый рынок может вернуться.

Советую владельцам: не откладывайте подготовку документов! Уже в сентябре начнется ажиотаж в реестре.

P.S. Как думаете, закон выведет бизнес из тени или усложнит жизнь? Жду в комментариях!