Обзор портфелей

10 постов

Флоатеры остаются одним из наиболее эффективных инструментов для защиты капитала и получения высокой доходности даже несмотря на ожидаемое снижение ключевой ставки Банком России. При правильном подборе они способны приносить доходность до 23% годовых, что делает их отличной альтернативой депозитам и многим облигациям с фиксированным купоном.

📍 Новосибирская область 34026 $RU000A10ABC2

Новосибирская область входит в состав Сибирского федерального округа. Численность населения — 2,79 млн человек (16-е место среди субъектов РФ).

- Рейтинг: АА (Эксперт РА)

- Купон: ключевая ставка ЦБ+4,5%

- Частота выплат: 12 раз в год

- Текущая цена: 1044Р

- Дата погашения: 29.11.2027

📍 ЯТЭК 001Р-06 $RU000A10BBD8

Занимается разведкой месторождений нефти и газа, а также добычей, транспортировкой и поставкой природного газа.

- Рейтинг: А- (Эксперт РА)

- Купон: ключевая ставка ЦБ+4,25%

- Частота выплат: 12 раз в год

- Текущая цена: 1011Р

- Дата погашения: 01.04.2027

📍 СЕЛЕКТЕЛ 001P-05 $RU000A10A7S0

Крупный провайдер IT-инфраструктуры, оказывающий услуги в сфере облачных технологий.

- Рейтинг: ВВВ (Эксперт РА)

- Купон: ключевая ставка ЦБ+4,0%

- Частота выплат: 12 раз в год

- Текущая цена: 1039Р

- Дата погашения: 23.05.2027

📍 Позитив 001Р-02 $RU000A10AHJ4

Российская компания, специализирующаяся на разработке решений в сфере информационной безопасности.

- Рейтинг: А (УК Доход)

- Купон: ключевая ставка ЦБ+4,0%

- Частота выплат: 12 раз в год

- Текущая цена: 1016Р

- Дата погашения: 17.12.2026

📍 ПАО «КАМАЗ» БО-П14 $RU000A10ASW4

Крупнейшая автомобильная корпорация РФ. Входит в Топ-15 ведущих мировых производителей тяжёлых грузовых автомобилей.

- Рейтинг: AA- (RU) АКРА

- Купон: ключевая ставка ЦБ+3,4%

- Частота выплат: 12 раз в год

- Текущая цена: 1018Р

- Дата погашения: 25.01.2027

📍 Инарктика 002Р-03 $RU000A10B8P3

Крупнейшая российская компания по выращиванию и товарной реализации лосося и форели.

- Рейтинг: A+ (RU) АКРА

- Купон: ключевая ставка ЦБ+3,4%

- Частота выплат: 12 раз в год

- Текущая цена: 1004Р

- Дата погашения: 22.03.2028

📍 ГТЛК 002Р-03 $RU000A107TT9

Это российская государственная компания, которая занимается лизингом (долгосрочной арендой) транспортных средств и оборудования.

- Рейтинг: АА- (RU) от АКРА

- Купон: ключевая ставка ЦБ+3,0%

- Частота выплат: 4 раза в год

- Текущая цена: 934Р

- Дата погашения: 19.05.2027

📍 Россети МР1P8 $RU000A10AFW1

Основным видом деятельности является управление различными предприятиями, работающими в секторе электроэнергетики.

- Рейтинг: ААА (RU) от АКРА

- Купон: ключевая ставка ЦБ+2,9%

- Частота выплат: 12 раз в год

- Текущая цена: 1022Р

- Дата погашения: 14.12.2026

📍 РусГидро БО-002Р-05 $RU000A10AEB8

Крупнейшая в России и вторая в мире гидрогенерирующая компания по установленной мощности.

- Рейтинг: AAA (Эксперт РА)

- Купон: ключевая ставка ЦБ+2,75%

- Частота выплат: 12 раз в год

- Текущая цена: 1013Р

- Дата погашения: 09.12.2026

📍 АФК Система 001Р-29 $RU000A108GL1

Крупнейшая в России публичная инвестиционная компания, основанная в 1993 году. В портфель активов входят преимущественно российские компании более чем из 15 отраслей экономики.

- Рейтинг: АА- (RU) от АКРА

- Купон: ключевая ставка ЦБ+2,4%

- Частота выплат: 4 раза в год

- Текущая цена: 846Р

- Дата погашения: 18.05.2028

Флоатеры сейчас выглядят интересными для тех инвесторов, которые консервативно смотрят на быструю победу над инфляцией и ждут начала плавного снижения ключевой ставки ЦБ.

В любом случае, выбор данного инструмента гарантировано даст Вам доходность выше банковского депозита, так как имеет определенную премию к значениям ключевой ставки.

✅️ На еженедельной основе делаю обзор своего публичного облигационного портфеля, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание и проставленные реакции под постом.

'Не является инвестиционной рекомендацией

ООО «Воксис» (бренд Voxys) — компания, специализирующаяся на предоставлении услуг аутсорсинговых центров коммуникаций в сфере оказания справочного обслуживания, технической поддержки, рекламы и телемаркетинга.

Компания в цифрах: более 100 контакт-центров по всей России, в которых работает 10 тыс. сотрудников. Занимает 20% рынка РФ коммуникаций. На ближайшие пять лет в планах увеличить штат вдвое и выйти на международный рынок.

На 100% является дочерней компании МКАО «Воксис». Группа развивает IT-направление для предоставления роботизированных сервисов на базе ООО «Воксис Лаб». В рамках развития VOXYS планирует выход на IPO в 2027 г.

📍 Параметры выпуска Воксис 001Р-03:

• Рейтинг: ru ВВВ+ прогноз «Развивающийся» от Эксперт РА

Номинал: 1000Р

• Объем: 500 млн рублей

• Срок обращения: 4 года

• Купон: не выше 24,00% годовых (YTM не выше 26,82%% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: в даты окончания 37-47-го купонного периода –по 8.3% от номинала, 8.7% в 48-й купонный период

• Оферта: call через 1,5 и через 2,5 года (право эмитента выкупить облигацию у инвестора без его согласия в указанный день)

• Квал: не требуется

• Дата книги: 25 июня

• Начало торгов: 27 июня

Финансовые результаты РСБУ за первый квартал 2025 года:

• Выручка — 998,29 млн рублей, снижение на 8,67% по сравнению с 1 кварталом 2024 года (1,09 млрд рублей).

• Чистая прибыль — 106,03 млн рублей, рост на 2,86% по сравнению с 1 кварталом 2024 года (103,08 млн рублей).

• Активы — 3,86 млрд рублей, рост по сравнению с 2,61 млрд рублей годом ранее.

• Долгосрочные обязательства — 1,48 млрд рублей, рост на 65,39%.

• Краткосрочные обязательства — 984,02 млн рублей, рост на 70,57% по сравнению с аналогичным показателем в 1 квартале 2024 года.

По данным на конец 2024 года, долговая нагрузка ООО «Воксис» по показателю «Чистый долг / EBITDA» составила 2,04х (было 1,9х). При этом компания прогнозирует, что в период с 2025 по 2027 год долговая нагрузка будет не более 2,5х (Чистый долг / EBITDA).

📍 В обращении на Московской бирже имеются 2 выпуска общим объемом 300 млн ₽:

• Воксис 001P-01 $RU000A10AC67 Купон: ключевая ставка ЦБ+7,00%. Цена выше номинала: 101,68%, на 3 года 5 месяцев, ежемесячно (Квал)

• Воксис 001P-02 $RU000A10B222 Доходность — 27,79%. Купон: 26,50%. Текущая купонная доходность: 25,31% на 3 года 7 месяцев, 12 выплат в год.

Похожие выпуски облигаций по параметрам:

• ТГК-14 001Р-07 $RU000A10BPF3 (28,54%) ВВВ+ на 4 года 11 месяцев

• МФК Мани Мен обб01 $RU000A10AYU6 (27,29%) ВВВ- на 3 года

• ГЛОРАКС оббП04 $RU000A10B9Q9 (27,00%) ВВВ- на 2 года 11 месяцев

• АБЗ-1 002Р-03 $RU000A10BNM4 (27,44%) ВВВ+ на 2 год 11 месяцев

• РОЛЬФ 1Р08 $RU000A10BQ60 (28,82%) ВВВ+ на 1 год 11 месяцев

• Антерра БО-02 $RU000A108FS8 (29,34%) ВВ- на 1 год 11 месяцев

• Спектр БО-02 $RU000A10BQ03 (31,07%) ВВ- на 1 год 11 месяцев

Что по итогу: По параметрам облигации — выглядят адекватно, но без существенной премии к вторичке. Также стоит обратить внимание на два встроенных call-опциона через 1,5 и 2,5 года и на амортизацию. В период снижения ключевой ставки это выглядит не очень интересно.

Особого интереса компания не вызвала, не хватает прозрачности в отчетах, поэтому пройду мимо подобного предложения. Уровень риска в облигационном портфеле повышать не стану, но продолжу следить за компанией в ожидании отчета по МСФО.

✅️ На еженедельной основе делаю обзор своего публичного облигационного портфеля, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание и проставленные реакции под постом.

'Не является инвестиционной рекомендацией

ПАО «МТС» - компания, предоставляющая телекоммуникационные услуги, цифровые и медийные сервисы в России и Белоруссии. активно развивает собственную экосистему, включающую различные цифровые сервисы, IT-решения, финтех продукты и многое другое. Большая часть акций компании принадлежит АФК "Система".

По состоянию на сентябрь 2024 года компания обслужила 87,6 миллионов абонентов, в России — 81,9 млн, в Белоруссии — 5,7 млн.

📍 Параметры выпуска МТС 002Р-12:

• Рейтинг: ААА (стабильный) от Эксперт РА

• Номинал: 1000Р

• Объем: не менее 10 млрд рублей

• Срок обращения: 5 лет

• Купон: не выше 19,50% годовых (YTM не выше 21,34%% годовых)

• Дюрация: ~0,91 г

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: put через 1 год (право инвестора предъявить облигации к выкупу)

• Квал: не требуется

• Дата книги: 24 июня

• Начало торгов: 27 июня

📍 Финансовые результаты МСФО за I квартал 2025 года:

• Выручка: 175,5 млрд руб. (+8,8% год к году)

• Скорректированная OIBDA: 63,3 млрд руб. (+7,1% г/г)

• Чистая прибыль, относящаяся к акционерам: 4,9 млрд руб. (-87,6% г/г)

• FCF: -13,5 млрд руб. (-0,5 млрд руб. годом ранее)

• Чистый долг: 456,4 млрд руб. (-4,3% квартал к кварталу)

• Чистый долг/OIBDA: 1,8х (1,9х на конец 2024 года)

Свободный денежный поток за прошлый год не покрывает рекомендованные дивиденды (35 руб. на акцию) — выплата будет производиться за счёт увеличения долговой нагрузки.

Чистая прибыль составила 4,9 млрд руб., что на 87,6% ниже показателя за аналогичный период 2024 года. Это связано с влиянием финансового результата от продажи бизнеса в Армении в I квартале 2024 года и ростом процентных расходов.

Капитальные затраты увеличились на 16,5% г/г, до 34,3 млрд руб. на фоне более активных инвестиций в развитие телеком-инфраструктуры в течение квартала.

В обращении на Московской бирже имеются 21 выпуск на 334,5 млрд руб. Из них выделил самые интересные:

• МТС 002P-10 $RU000A10BGY3 Доходность — 21,48%. Купон: 19,25%. Текущая купонная доходность: 18,96% на 4 года 9 месяцев, 12 выплат в год. Оферта: 18 августа 2026

• МТС 002P-11 $RU000A10BP79 Доходность — 20,03%. Купон: 19,00%. Текущая купонная доходность: 18,36% на 4 года 10 месяцев, 12 выплат в год. Оферта: 18 декабря 2026

Выпусков много, вот только все они с офертой, что не позволит зафиксировать за собой высокую доходность на длительный срок, поэтому обойдемся минимальной рекомендацией.

📍 Похожие выпуски от других эмитентов:

• Новосибирская область 35023 $RU000A107B19 (16,44%) АА на 5 лет 4 месяца

• Атомэнергопром 001P-05 $RU000A10BFG2 (16,41%) ААА на 4 года 9 месяцев

• РЖД 1Р-38R $RU000A10AZ60 (16,12%) AАА на 4 года 8 месяцев

• Газпром Нефть 003P-15R $RU000A10BK17 (16,26%) AАА на 4 года 10 месяцев.

• РЖД 001Р выпуск 13R $RU000A1007Z2 (15,35%) AАА на 3 года 7 месяцев.

• Вымпелком 1Р-08 $RU000A105X80 (16,39%) AА- на 3 года 7 месяцев.

Также под сценарий долгосрочного удержания, есть смысл рассмотреть длинные выпуски ОФЗ:

• ОФЗ 26247 $SU26247RMFS5 (15,40%) AАА на 13 лет 9 месяцев.

• ОФЗ 26245 $SU26245RMFS9 (15,40%) AАА на 10 лет 3 месяца.

• ОФЗ 26246 $SU26246RMFS7 (15,37%) AАА на 10 лет 8 месяцев.

Что по итогу: параметры нового выпуска почти полностью дублируют два предыдущих выпуска МТС 2Р-10 и МТС 2Р-11 финальный ориентир купона которой в ходе сбора книги заявок был установлен на уровне 19,25% и 19,00% соответственно. На сегодняшний день бумаги торгуются около цены номинала, что намекает на низкую вероятность быстрого апсайда в новом выпуске.

✅️ На еженедельной основе делаю обзор своего публичного облигационного портфеля, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание.

'Не является инвестиционной рекомендацией

АФК «Система» - публичная инвестиционная компания с диверсифицированным портфелем активов в таких отраслях как телекоммуникации, лесопромышленность, сельское хозяйство, медицинские услуги, розничная торговля, туризм, фармацевтика, девелопмент, IT, энергетика и др.

Основными дочерними компаниями являются МТС, Ozon, Segezha Group, Etalon Group, МЕДСИ, агрохолдинг СТЕПЬ, Биннофарм Групп, Cosmos Hotel Group.

📍 Параметры выпуска Система 002Р-03:

• Рейтинг: АА- (АКРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем: 5 млрд.₽

• Срок обращения: 1,7 года

• Купон: не выше 22,50% годовых (YTM не выше 24,97%% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата книги: 27 июня

• Начало торгов: 02 июля

Финансовые результаты за 1 квартал 2025 года:

• Выручка: 295,7 млрд руб. (+8,4% год к году)

• Скорректированная OIBDA: 84,3 млрд руб. (+19,9% г/г)

• Чистый убыток в доле АФК Система: 21,2 млрд руб. (1,5 млрд руб. прибыли годом ранее)

• Чистый долг корпоративного центра: 327,9 млрд руб. (+22,1% г/г; +4% квартал к кварталу)

Жесткая ДКП продолжает истощать холдинг. Процентные расходы поглощают операционную прибыль, а рефинансирование долга в условиях высоких ставок выглядит крайне сложным.

При улучшении настроений на рынке Система может вывести на IPO ряд своих «дочек». Среди возможных претендентов: Cosmos hotel group, Медси и Биннофарм Групп. Вот только подобный сценарий осуществим только при резком снижении ключевой ставки.

В обращении на Московской бирже имеются порядка 30 выпусков от данного эмитента, что лишний раз показывается насколько компании не просто обслуживать свои долговые обязательства.

Все длинные выпуски с офертой, что не позволяет на длительный срок зафиксировать высокую доходность. В качестве исключения можно выделить последнее размещение:

• АФК Система 002P-02 $RU000A10BPZ1 Доходность: 23,48%. Купон: 22,75%. Текущая купонная доходность: 21,88% на 1 год 10 месяцев, выплаты 12 раз в год.

📍 Похожие выпуски облигаций по параметрам:

• Делимобиль 1Р-03 $RU000A106UW3 (23,76%) А на 2 года 2 месяца

• Полипласт П02-БО-05 $RU000A10BPN7 (27,95%) А- на 1 год 11 месяцев

• МВ Финанс 001P-06 $RU000A10BFP3 (25,92%) А на 1 год 9 месяцев

• Аэрофьюэлз 002Р-04 $RU000A10B3S8 (22,68%) А- на 1 год 9 месяцев

• Эталон Финанс 002P-03 $RU000A10BAP4 (23,62%) А- на 1 год 9 месяцев

• ЕвроТранс БО-001Р-07 $RU000A10BB75 (26,23%) А- на 1 год 9 месяцев.

• Новые технологии 001Р-05 $RU000A10BFK4 (22,54%) А- на 1 год 9 месяцев

• ВСЕИНСТРУМЕНТЫ.РУ001P-03 $RU000A109VK0 (20,48%) А- на 1 год 9 месяцев

• ВИС ФИНАНС БО-П08 $RU000A10B2T8 (22,38%) А на 1 год 7 месяцев

На первичном рынке, также интересно рассмотреть новые выпуски от:

• Медскан 001Р-01 Купон до 22,00% (YTM 24,36%) на 2,2 года. Заявку оставил на 10 000Р

• СамолетБО-П18. Купон до 24,50% (YTM 27,45%) на 4 года. Заявку оставил на 45 000Р.

Что по итогу: Особой инвестиционной привлекательности в новом выпуске АФК Системы при всех известных проблемах, я не вижу. На долговом рынке можно найти предложения куда интереснее и с большей премией за риск.

✅️ На еженедельной основе делаю обзор своего публичного облигационного портфеля, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание и проставленные реакции под постом.

'Не является инвестиционной рекомендацией

Смарт-облигации — это долговые ценные бумаги, выпущенные, зарегистрированные и обращающиеся в цифровом формате на блокчейн-платформах.

Они сохраняют все основные характеристики традиционных облигаций, такие как номинальная стоимость, купонная ставка и срок погашения, но при этом обладают рядом уникальных свойств, обусловленных их цифровой природой.

📍 Смарт-облигации отличаются от традиционных облигаций по нескольким параметрам:

• Процесс выпуска. Смарт-облигации можно выпустить быстро, автоматизировано, в то время как выпуск традиционных облигаций длительный и требует посредников.

• Минимальная сумма инвестиций. Смарт-облигации позволяют вкладывать небольшие суммы благодаря дробности.

• Автоматизация выплат. Смарт-облигации полностью автоматизируют выплаты благодаря смарт-контрактам, в то время как традиционные облигации имеют частичную автоматизацию.

• Прозрачность. Смарт-облигации отличаются высокой прозрачностью благодаря использованию блокчейн-технологии.

С какими рисками может столкнуться инвестор:

• Риски нового инструмента. Смарт-активы — это относительно новый продукт, и их поведение в условиях экономических кризисов или резких изменений на рынке еще не до конца изучено.

• Упрощённая процедура выпуска. Непубличные акционерные общества, не обязаны публиковать финансовую отчётность. Поэтому инвестор не сможет оценить надёжность таких эмитентов.

• Ограниченный доступ и низкая ликвидность. На данный момент смарт-активы доступны только ограниченному числу клиентов, что может оттолкнуть менее терпеливых инвесторов.

📍 Какие имеются смарт-активы на примере Т-банка:

• Смарт-портфель факторинга. Инструмент дает возможность зарабатывать на финансовых обязательствах малого и среднего бизнеса. Максимально можно получить +5,5% к ключевой ставке.

• Кредиты Т-Банка. Это долговой актив, привязанный к денежному потоку по секьюритизированному портфелю потребительских кредитов, выданных Т-Банком. Проценты по кредитам накапливаются и в конце срока автоматически выплачиваются на смарт-счет инвестора. Прогнозируемая доходность до 27,5% годовых.

• Арт-токены. Дают инвесторам цифровые права на доход от продажи картин современных художников. Эмитент — галерея, которая организует показы и продажу искусства. Даже если картины не продадут, эмитент вернет инвесторам вложенные деньги и выплатит 15% годовых.

• Смарт-флоатер. Инструмент представляет собой смарт-облигацию с плавающей процентной ставкой, которая всегда больше ключевой ставки на 2,5%.

• Стипендиальный токен. С помощью этого токена можно вложиться в развитие технологий и поддержать молодых и талантливых IT-специалистов.

Также в зависимости от ожиданий можно купить один из активов, доходность которых привязана к решению ЦБ.

Как это работает: Логика простая, чем популярнее прогноз, тем меньше доходность. Все как в жизни: чем выше риск, тем больше можно заработать.

Инвестор покупает токен, привязанный к одному из трех возможных исходов заседания ЦБ. Если прогноз не подтверждается, владелец токена не получает ничего. Если прогноз подтверждается, владелец токена получает свои вложения с процентами.

📍 Что хочется сказать по итогу: Данный инструмент достаточно интересный, не только для инвестора в качестве доходности, но и для бизнеса, так как минимизирует сроки выхода на биржу.

Но высокая доходность тут не случайна: премия за риск, связана с меньшими требованиями к отчетности, рейтингам, аудиту, поэтому инвестору придётся фактически самостоятельно определять степень надежности вложений своих средств.

В качестве диверсификации средств почему нет. Обязательно, что-то присмотрю в свой Смарт-портфель для детального изучения. Всех благодарю за внимание.

✅️ Переходи в мой профиль и подписывайся на блог, чтобы не пропустить следующие посты.

'Не является инвестиционной рекомендацией

Первая сделка была совершена 19.05.2025 года. Стараюсь формировать инвест портфель преимущественно облигациями взятыми с первичного рынка, так как на вторичке эмитенты предлагающие подобную доходность торгуются выше номинальной стоимости.

Инвестиционный портфель диверсифицирован облигациями под разные события на фондовом рынке. Помимо корпоративных выпусков, имеются валютные инструменты в качестве хеджа (фактор геополитики) и длинные ОФЗ (отыграть рост тела облигации на моменте перехода к циклу смягчения ДКП)

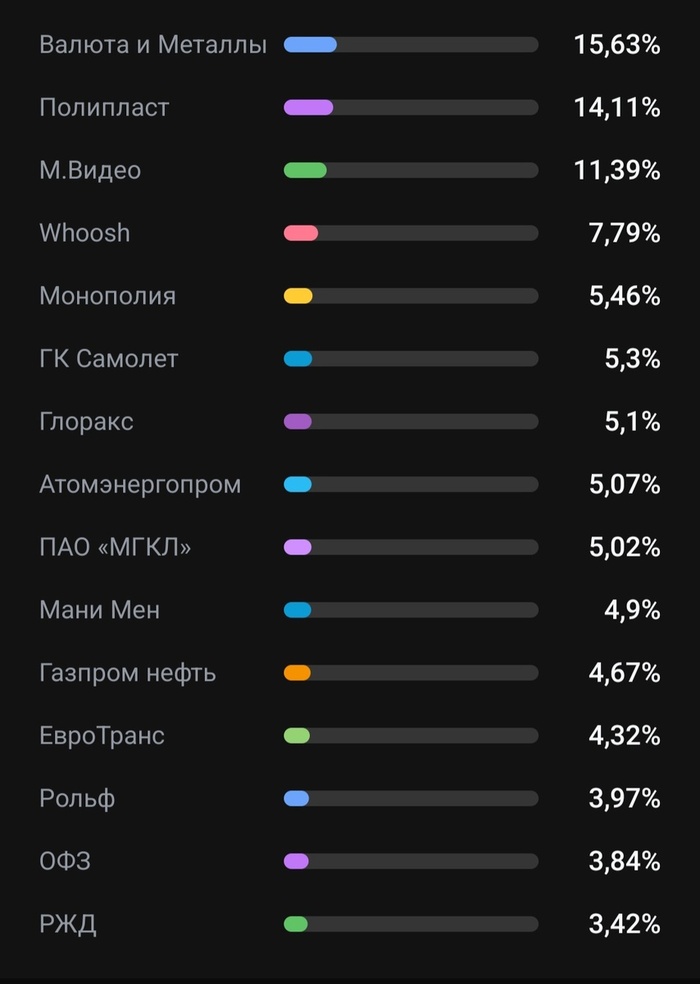

📍 Сейчас в портфеле 16 бумаг:

• Полипласт П02-БО-05 $RU000A10BPN7 (А-) Доходность — 27,27%. Купон: 25,50%. Текущая купонная доходность: 24,64% на 1 год 10 месяцев, ежемесячно

• МВ Финанс 001P-06 $RU000A10BFP3 (А-) Доходность — 25,91%. Купон: 26,00%. Текущая купонная доходность: 24,95% на 1 год 9 месяцев, ежемесячно

• Полипласт АО П02-БО-03 $RU000A10B4J5 USD (А-) Доходность — 12,67%. Купон: 13,70%. Текущая купонная доходность: 13,32% на 1 год 8 месяцев, ежемесячно

• Монополия 001Р-03 $RU000A10ARS4 (ВВВ+) Доходность — 29,73%. Купон: 26,50%. Текущая купонная доходность: 26,02% на 7 месяцев, ежемесячно

• ГК Самолет БО-П14 $RU000A1095L7 (А+) Купон: ключевая ставка ЦБ+2,75%. Цена ниже номинала: 85,20%, на 2 года 1 месяц, ежемесячно (Квал)

• ВУШ 001P-04 $RU000A10BS76 (А-) Доходность — 21,67%. Купон: 20,25%. Текущая купонная доходность: 19,91% наc 2 года 11 месяцев, ежемесячно

• Глоракс 001P-02 $RU000A108132 (ВВВ+) Доходность — 29,49%. Купон: 17,25%. Текущая купонная доходность: 18,14% на 8 месяцев, ежемесячно

• МГКЛ 001Р-05 $RU000A107UB5 (ВВ) Доходность — 25,28%. Купон: 20,00%. Текущая купонная доходность: 21,66% на 3 года 7 месяцев, 4 раза в год (Квал)

• Атомэнергопром 001P-05 $RU000A10BFG2 (ААА) Доходность — 16,03%. Купон: 17,30%. Текущая купонная доходность: 15,67% на 4 года 9 месяцев, 4 раза в год

• МФК Мани Мен обб01 $RU000A10AYU6 (ВВВ-) Доходность — 26,92%. Купон: 26,50%. Текущая купонная доходность: 25,25% на 2 года 7 месяцев, 4 раза в год (Квал)

• Газпром Нефть 003P-15R $RU000A10BK17 (ААА) Доходность — 16,23%. Купон: 2,00%. Текущая купонная доходность: 3,61% на 4 года 9 месяцев, ежемесячно

Это дисконтный выпуск - доход инвестора формируется за счет разницы между ценой покупки и номинальной стоимостью, возвращаемой при погашении.

• ЕвроТранс БО-001P-02 $RU000A105TS5 (А-) Доходность — 29,43%. Купон: 13,40%. Текущая купонная доходность: 14,25% на 7 месяцев, ежемесячно

• М.Видео выпуск 5 $RU000A109908 (А) Купон: ключевая ставка ЦБ+4,25%. Цена ниже номинала: 90,75%, на 1 год, ежемесячно (Квал)

• РОЛЬФ 001P-07 $RU000A10ASE2 (ВВВ+) Доходность — 27,42%. Купон: 26,00%. Текущая купонная доходность: 25,09% на 1 год 7 месяцев, ежемесячно

• ОФЗ 26238 $SU26238RMFS4 Доходность — 14,80%. Купон: 7,10%. Текущая купонная доходность: 12,75% на 15 лет 10 месяцев, 2 раза в год

• РЖД 1Р-38R $RU000A10AZ60 (ААА) Доходность — 15,89%. Купон: 17,90%. Текущая купонная доходность: 16,04% на 4 года 8 месяцев, ежемесячно

Заявки на первичном рынке:

• Медскан 001Р-01 Купон до 22,00% (YTM 24,36%) на 2,2 года - 10 000Р

• СамолетБО-П18. Купон до 24,50% (YTM 27,45%) на 4 года - 10 000Р.

Зачем в портфеле флоатеры: сейчас они выглядят интересными для тех инвесторов, которые консервативно смотрят на быструю победу над инфляцией и ждут начала плавного снижения ключевой ставки ЦБ с гарантированной доходностью выше банковского депозита., так как имеет определенную премию к значениям КС.

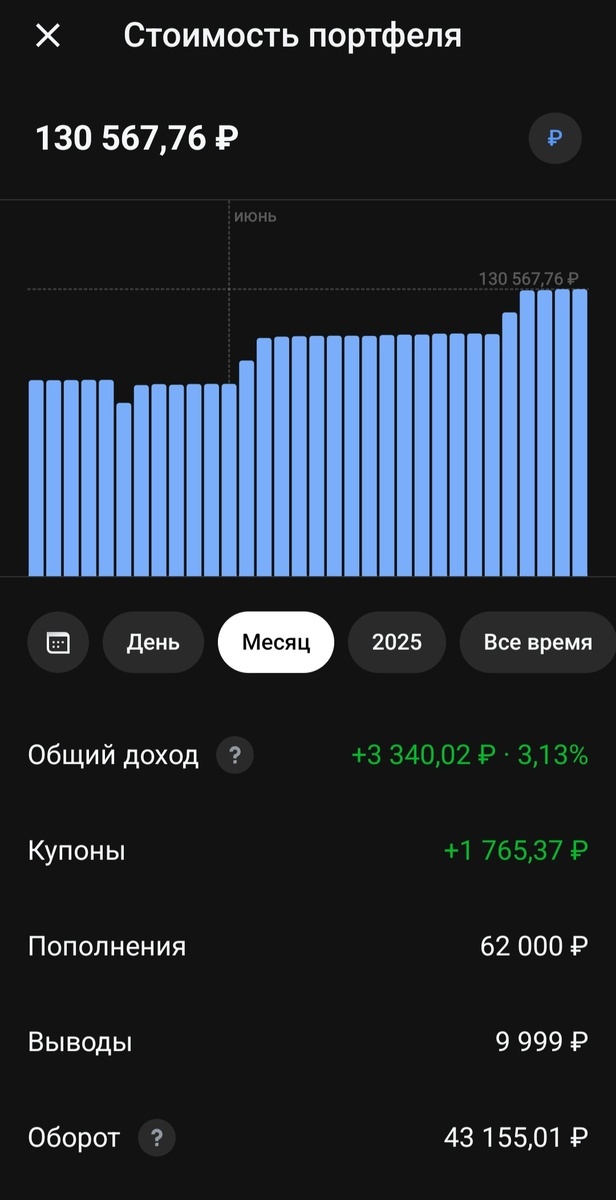

📍 Статистика за последний месяц:

• Текущая стоимость портфеля - 130 567,76Р (+19,36%)

• Общий доход - 3 340,02 (+3,13%)

• Индекс МосБиржи: -2,56%

• Ежегодный купонный доход - 16 855,68Р

• Ежемесячный купонный доход - 1 404Р (+8,42%)

Промежуточная цель: довести ежемесячную доходность до 1500Р. Все полученные купоны реинвестируются обратно.

✅️ На еженедельной основе делаю обзор своего публичного облигационного портфеля, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание и проставленные реакции под постом.

'Не является инвестиционной рекомендацией

ООО ПКО «АйДи Коллект» - коллекторское агентство, осуществляющее деятельность с 2017 года. Компания является частью финтех-группы IDF Eurasia, работающей на территории РФ, которая, помимо коллекторского бизнеса, представлена также на банковском и микрофинансовом рынках.

📍 Параметры выпуска АйДи Коллект 001Р-05:

• Рейтинг: BB+(RU), прогноз «Позитивный», Эксперт

• Номинал: 1000Р

• Объем: не менее 0,5 млрд рублей

• Срок обращения: 4 года

• Купон: не выше 25,25% годовых (YTM не выше 28,39%% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: put через 2 года (право инвестора предъявить облигации к выкупу)

• Квал: не требуется

• Дата книги: 24 июня

• Начало торгов: 27 июня

Финансовые результаты за 2024:

• Выручка – 7,3 млрд руб. (+18,3% г/г);

• Чистая прибыль – 2,3 млрд руб. (-17,1% г/г);

• Рентабельность по EBITDA держится на уровне более 80% уже на протяжении 4-х лет;

• Средний темп роста чистой прибыли за последние 3 года (CAGR) составляет 12%. При этом рентабельность по чистой прибыли остается на уровне 30%+.

• Объем портфеля – 197 млрд руб. (+35% г/г).

• Снижение коэффициента Долг/EBITDA CF: с 2,7х в 2022 году до 1,2х в 2024.

Пиковые значения Чистый долг/EBITDA превышали 2,6х на этапе быстрого роста 2022-2023 гг., однако, как видим показатель удается удерживать на уровне ниже 2 уже по итогам 2024 года за счёт органической генерации капитала, что в среднесрочной перспективе окажет существенную поддержку рейтингу.

📍 В обращении на Московской бирже имеются 9 выпусков от данного эмитента. Из них выделил самые интересные:

• АйДи Коллект 001P-01 $RU000A10B2P6 Доходность — 27,03%. Купон: 26,00%. Текущая купонная доходность: 24,89% на 2 год 8 месяцев, 12 выплат в год.

• АйДи Коллект 07 $RU000A108L65 Доходность — 27,89%. Купон: 19,00%. Текущая купонная доходность: 20,22% на 1 год 11 месяцев, 12 выплат в год.

Похожие выпуски облигаций по параметрам :

• ТГК-14 001Р-07 $RU000A10BPF3 (28,54%) ВВВ+ на 4 года 11 месяцев

• МФК Мани Мен обб01 $RU000A10AYU6 (27,29%) ВВВ- на 3 года

• ГЛОРАКС оббП04 $RU000A10B9Q9 (26,72%) ВВВ- на 2 года 11 месяцев

• АБЗ-1 002Р-03 $RU000A10BNM4 (27,02%) ВВВ+ на 2 год 11 месяцев

• РОЛЬФ 1Р08 $RU000A10BQ60 (28,82%) ВВВ+ на 1 год 11 месяцев

• Антерра БО-02 $RU000A108FS8 (28,53%) ВВ- на 1 год 11 месяцев

• Спектр БО-02 $RU000A10BQ03 (30,64%) ВВ- на 1 год 11 месяцев

📍 Что по итогу: Если сравнить выпуск с рынком, то видим, что он схож по сроку с предыдущим выпуском эмитента — АйДи Коллект оббП04 $RU000A10BQH7 Сейчас на рынке он торгуется около 100,4% с YTM 27,97%. Это делает новый выпуск привлекательнее, эмитент заложил возможности выхода с премией в доходности к старому выпуску, уже имеющемуся на рынке.

Если Вас не смущает бизнес-модель компании, то глядя на отчётность и динамику снижения долговой нагрузки смотрится данный кейс достаточно уверенно. Однако снижение чистой прибыли, высокая конкуренция и кредитный рейтинг ниже инвестиционного требуют осторожности.

Уровень риска в облигационном портфеле повышать не хочется, поэтому, пожалуй, пройду мимо данного предложения, но с интересом продолжу следить за отчетностью.

✅️ На еженедельной основе делаю обзор своего публичного облигационного портфеля, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание.

'Не является инвестиционной рекомендацией

ПАО "Каршеринг Руссия" (оказывает услуги под брендом "Делимобиль") - каршеринг с самым большим автопарком в России и географией присутствия. Занимает 1 место по доле рынка в Москве. Имеет более 32 тыс. машин в парке и 11,2 млн зарегистрированных пользователей, которые совершают более 100 тыс. поездок ежедневно.

Сеть СТО "Делимобиля" насчитывает 15 станций общей площадью 40 тыс. кв. м. Они работают в Москве, Санкт-Петербурге, Нижнем Новгороде, Казани, Самаре, Екатеринбурге, Сочи и Новосибирске.

📍 Параметры выпуска Делимобиль 001Р-06:

• Рейтинг: А(RU) (прогноз «Стабильный») от АКРА

• Номинал: 1000Р

• Объем: 2 млрд рублей

• Срок обращения: 3 года

• Купон: не выше 21,50% годовых (YTM не выше 23,75% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 26 июня

• Дата размещения: 01 июля

Финансовые результаты по МСФО за 2024 год:

• Выручка: 27,9 млрд руб. (+33,6% год к году)

• Скорректированная EBITDA: 5,8 млрд руб. (-9,9% год к году)

• Чистая прибыль: 8 млн руб. (1,9 млрд руб. годом ранее)

• Чистый долг: 29,7 млрд руб. (+38,6% год к году)

• Чистый долг/EBITDA: 5,1х (3,3х годом ранее)

Отчёт вышел довольно слабым: темпы роста выручки во II полугодии замедлились до +25% год к году. Издержки росли опережающими выручку темпами, что вылилось в падение EBITDA на 23% год к году.

Долговая нагрузка продолжила расти, уровень 5,1х чистый долг/EBITDA сложно назвать комфортным в свете высоких процентных ставок.

Компания планирует сократить показатель до 3х на конец 2025 года — очень амбициозная цель, учитывая сохраняющиеся крупные оттоки по показателю FCF (свободный денежный поток) и высокие процентные расходы.

Рейтинговое агентство АКРА в январе 2025 года понизило кредитный рейтинг Делимобиля до A со стабильным прогнозом. Рейтинг был понижен из-за роста долговой нагрузки.

📍 В настоящее время в обращении находится 5 выпусков биржевых облигаций компании на 15,2 млрд рублей.:

• Делимобиль 1Р-03 $RU000A106UW3 Доходность: 23,09%. Купон: 13,70%. Текущая купонная доходность: 15,61% на 2 года 1 месяц, выплаты 12 раз в год.

Похожие выпуски облигаций по параметрам:

• ГК Самолет БО-П16 $RU000A10BFX7 (25,10%) А на 2 года 9 месяцев

• ВУШ 001P-04 $RU000A10BS76 (21,94%) А- на 2 года 9 месяцев

• ВИС Финанс выпуск 1 $RU000A102952 (21,01%) А на 2 года 4 месяца

• Селигдар 001Р-03 $RU000A10B933 (21,25%) А+ на 2 года 3 месяца

• АФК Система 002P-02 $RU000A10BPZ1 (23,72%) АА- на 1 год 11 месяцев

• Полипласт П02-БО-05 $RU000A10BPN7 (27,24%) А- на 1 год 11 месяцев

• МВ Финанс 001P-06 $RU000A10BFP3 (26,34%) А на 1 год 9 месяцев

• Аэрофьюэлз 002Р-04 $RU000A10B3S8 (23,79%) А- на 1 год 9 месяцев

• Новые технологии 001Р-05 $RU000A10BFK4 (21,27%) А- на 1 год 9 месяцев

• Эталон Финанс 002P-03 $RU000A10BAP4 (23,50%) А- на 1 год 9 месяцев

• ЕвроТранс БО-001Р-07 $RU000A10BB75 (25,90%) А- на 1 год 9 месяцев.

📍 Что по итогу: В целом, Делимобиль остается перспективным игроком рынка, но его дальнейший успех зависит от способности контролировать расходы, снижать долговую нагрузку и адаптироваться к рыночным условиям.

Как по мне в предлагаемой купонной доходности не заложена премия за риск, поэтому не вижу смысла на себя его брать. Облигации подойдут для инвестора склонному к риску.

На первичном рынке сделал выбор в пользу: облигаций Медскан 001Р-01 Купон до 22,00% (YTM 24,36%) на 2,2 года и СамолетБО-П18. Купон до 24,50% (YTM 27,45%) на 4 года. Разбор данных выпусков есть на канале.

✅️ На еженедельной основе делаю обзор своего публичного облигационного портфеля, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание и проставленные реакции под постом.

'Не является инвестиционной рекомендацией