Обзор портфелей

10 постов

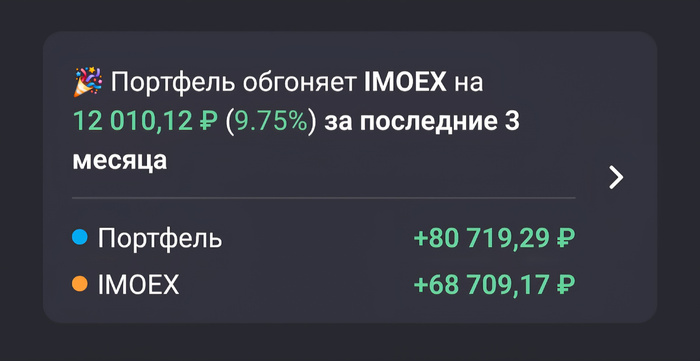

Первая сделка была совершена 19.05.2025 года, фактически два месяца назад. За это время портфель продемонстрировал отличный рост. Подтверждение тому, что мы выбрали подходящий тайминг для формирования подобной стратегии.

Динамика значений по сравнению с Индексом МосБиржи:

• За последний месяц: +5,08%

• За все время: +9,75%

Изначально инвестиционный портфель пополнялся облигациями взятыми с первичного рынка, так как по ним можно было зафиксировать более высокую доходность. Но как только регулятор начал смягчать денежно-кредитную политику, такое окно возможностей быстро закрылось.

Ожидания по снижению процентной ставки на ближайшем заседании ЦБ (25 июля) гонят Индекс RGBI все выше. Котировки поднялись выше 116 пунктов впервые с 18 марта 2024 года. Рынок закладывает снижение ставки сразу до 18% и если по факту, мы получим нечто иное реакция со стороны инвесторов последует мгновенно.

Инвестиционный портфель диверсифицирован под разные события на фондовом рынке. Помимо корпоративных выпусков, имеются валютные инструменты в качестве хеджа (фактор геополитики) и длинные ОФЗ (отыграть рост тела облигации на моменте перехода к циклу смягчения ДКП)

📍 Сейчас в портфеле 17 бумаг:

• Полипласт П02-БО-05 $RU000A10BPN7 (А-) Купон: 25,50%. Текущая купонная доходность: 23,89% на 1 год 10 месяцев, ежемесячно

• МВ Финанс 001P-06 $RU000A10BFP3 (А-) Купон: 26,00%. Текущая купонная доходность: 23,82% на 1 год 8 месяцев, ежемесячно

• Полипласт АО П02-БО-03 $RU000A10B4J5 USD (А-) Купон: 13,70%. Текущая купонная доходность: 13,52% на 1 год 7 месяцев, ежемесячно

• Монополия 001Р-03 $RU000A10ARS4 (ВВВ+) Купон: 26,50%. Текущая купонная доходность: 26,01% на 6 месяцев, ежемесячно

• ГК Самолет БО-П14 $RU000A1095L7 (А+) Купон: ключевая ставка ЦБ+2,75% на 2 года, ежемесячно (Квал)

• ВУШ 001P-04 $RU000A10BS76 (А-) Купон: 20,25%. Текущая купонная доходность: 19,36% наc 2 года 10 месяцев, ежемесячно

• Глоракс 001P-02 $RU000A108132 (ВВВ+) Купон: 17,25%. Текущая купонная доходность: 18,00% на 7 месяцев, ежемесячно

• МГКЛ 001Р-05 $RU000A107UB5 (ВВ) Купон: 20,00%. на 3 года 5 месяцев, 4 раза в год (Квал)

• Атомэнергопром 001P-05 $RU000A10BFG2 (ААА) Купон: 17,30%. Текущая купонная доходность: 15,16% на 4 года 8 месяцев, 4 раза в год

• МФК Мани Мен обб01 $RU000A10AYU6 (ВВВ-) Купон: 26,50%. на 2 года 7 месяцев, 4 раза в год (Квал)

• Газпром Нефть 003P-15R $RU000A10BK17 (ААА) Доходность — 15,36%. Купон: 2,00%. Текущая купонная доходность: 3,47% на 4 года 8 месяцев, ежемесячно

• ЕвроТранс БО-001P-02 $RU000A105TS5 (А-) Купон: 13,40%. Текущая купонная доходность: 13,93% на 6 месяцев, ежемесячно

• М.Видео выпуск 5 $RU000A109908 (А) Купон: ключевая ставка ЦБ+4,25% на 1 год, ежемесячно (Квал)

• РОЛЬФ 001P-07 $RU000A10ASE2 (ВВВ+) Купон: 26,00%. Текущая купонная доходность: 24,37% на 1 год 6 месяцев, ежемесячно

• ОФЗ 26238 $SU26238RMFS4 Доходность — 14,12%. Купон: 7,10%. Текущая купонная доходность: 12,09% на 15 лет 10 месяцев, 2 раза в год

• РЖД 1Р-38R $RU000A10AZ60 (ААА) Купон: 17,90%. Текущая купонная доходность: 15,70% на 4 года 7 месяцев, ежемесячно

📍 Статистика за все время:

• Текущая стоимость портфеля - 135 930,06

• Общий доход - 8 129,06 (+6,49%)

• Ежегодный купонный доход - 20 643,44

• Ежемесячный купонный доход - 1 720

По мере снижения ключевой ставки привлекательность долгового рынка будет снижаться и как только купонная доходность сравняется с дивидендами компаний, то тогда рынок акций начнет расти быстрее за счет притока "новых" денег.

Нужно действовать на опережение, именно поэтому я начал постепенно набирать позицию от полученных купонов в биржевом фонде $TMOS - Крупнейшие компании РФ. Как по мне, получается отличная диверсификация.

✅️ На еженедельной основе делаю обзор своих публичных стратегий, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание.

'Не является инвестиционной рекомендацией

АО «ГИДРОМАШСЕРВИС» — объединенная торговая компания группы ГМС, независимого машиностроительного холдинга, в состав которого входят производители промышленных насосов, центробежных и винтовых компрессоров, широкой линейки нефтегазового оборудования.

Крупнейшими заказчиками компании являются Газпром (~20%), Газпромнефть (~20%) и Роснефть (~7%).

В начале 2025 г. в Группе ГМС указом президента РФ ввели внешнее управление. Компания стала подконтрольной Росимуществу.

📍 Параметры выпуска ГИДРОМАШСЕРВИС 001P-04:

• Рейтинг: А+ (НКР, прогноз "Неопределённый")

• Номинал: 1000Р

• Объем двух выпусков: не более 4 млрд рублей

• Срок обращения: 10 лет

• Купон: не выше 21,50% годовых (YTM не выше 23,75% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: put через 2 года (право инвестора предъявить облигации к выкупу)

• Квал: не требуется

Параметры выпуска ГИДРОМАШСЕРВИС 001P-05:

• Рейтинг: А+ (НКР, прогноз "Неопределённый")

• Номинал: 1000Р

• Объем двух выпусков: не более 4 млрд рублей

• Срок обращения: 10 лет

• Купон: КС + 400 б.п.

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: через 2 года

• Квал: требуется

• Дата сбора книги заявок: 18 июля

• Дата размещения: 23 июля

📍 Финансовые результаты за первый квартал за 2025 года:

• Выручка — 1,83 млрд рублей, увеличилась на 12,27% по сравнению с 1 кварталом 2024 года (1,63 млрд рублей).

• Чистая прибыль — 172,92 млн рублей, выросла на 88,41% по сравнению с 91,78 млн рублей в 1 квартале 2024 года.

• Активы — 27,11 млрд рублей, по сравнению с 23,95 млрд рублей годом ранее.

• Внеоборотные активы — 14,38 млрд рублей.

• Оборотные активы — 12,74 млрд рублей, снизились на 2,85%.

• Капитал и резервы — 1,82 млрд рублей, уменьшились на 21,93%.

• Долгосрочные обязательства — 6,54 млрд рублей, сократились на 44,9%.

• Краткосрочные обязательства — 18,75 млрд рублей, что на 92,29% больше аналогичного показателя в 1 квартале 2024 года.

• Коэффициент чистый долг/EBITDA — 1,44

На бирже торгуются 4 выпуска облигаций на сумму 12,5 млрд рублей:

• ГИДРОМАШСЕРВИС 001Р-02 $RU000A1089G0 Доходность: 17,48%, Купон: 15,25%. Текущая купонная доходность: 15,91% на 8 лет 8 месяцев, 12 выплат в год. Оферта: 28 марта 2027 года

📍 Во что инвестирую сам:

• Новосибирская область 35023 $RU000A107B19 (15,81%) АА на 5 лет 4 месяца

• Сбербанк России 001Р-SBERD6 $RU000A10BL99 ААА на 4 года 10 месяцев. Доходность к погашению 18,37%

• Атомэнергопром 001P-05 $RU000A10BFG2 (15,27%) ААА на 4 года 8 месяцев

• РЖД 1Р-38R $RU000A10AZ60 (15,05%) AАА на 4 года 7 месяцев

• Газпром Нефть 003P-15R $RU000A10BK17 (15,48%) AАА на 4 года 8 месяцев.

• ГК Самолет БО-П18 $RU000A10BW96 (23,45%) A на 3 года 10 месяцев

• РЖД 001Р выпуск 13R $RU000A1007Z2 (14,57%) AАА на 3 года 8 месяцев.

• Вымпелком 1Р-08 $RU000A105X80 (15,72%) AА- на 3 года 7 месяцев.

Также под сценарий долгосрочного удержания, есть смысл рассмотреть:

• ОФЗ 26247 $SU26247RMFS5 (15,00%) AАА на 13 лет 9 месяцев.

• ОФЗ 26245 $SU26245RMFS9 (15,02%) AАА на 10 лет 2 месяца.

• ОФЗ 26246 $SU26246RMFS7 (15,01%) AАА на 10 лет 7 месяцев.

Что по итогу: Как правило, длинные облигации более доходны, чем короткие, – это премия за риск, так как неизвестно, что случится в будущем. Также в момент снижения ставки, такие выпуски могут хорошо переоцениваться, что даст хорошую возможность через два года (к дате оферты) продать ее выше номинальной стоимости.

Весьма неплохой длинный выпуск от ГМС - крупной и надежной промышленной компании, но мне больше по душе длинные ОФЗ, если смотреть на горизонт до 10 лет. Они могут стать более доходными при условии быстрого смягчения денежно-кредитной политики. Все зависит от вашей стратегии и ожиданий действий регулятора.

✅️ Благодарю за внимание и поддержку постов.

'Не является инвестиционной рекомендацией

Балтийский лизинг - универсальная лизинговая компания, специализирующаяся на предоставлении в лизинг автотранспорта, спецтехники и различных видов оборудования предприятиям малого и среднего бизнеса. Головной офис расположен в Санкт-Петербурге.

📍 Параметры выпуска Балтийский лизинг БО-П18:

• Рейтинг: ru AА- от Эксперт РА, АА-(RU) от АКРА

• Номинал: 1000Р

• Объем: не более 3 млрд рублей

• Срок обращения: 3 года

• Купон: не выше 20,25% годовых (YTM не выше 22,24% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: по 33,00% в даты выплаты 12 и 24 купонов, 34,00% в дату выплаты 36 купона.

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 16 июля

• Дата размещения: 21 июля

Финансовые результаты МСФО за 1 квартал 2025 года:

• Лизинговый портфель – 158,2 млрд руб. (+11% г/г);

• Чистые инвестиции в лизинг – 158,8 млрд руб. (+10% г/г);

• Чистая прибыль – 1,5 млрд руб. (-5% г/г);

• Чистый долг – 143,9 млрд руб. (+13% г/г);

• Чистый долг / Собственные средства – 5,1x (ранее 5,8x).

Если чуть подробнее, то доходы от процентов растут: За последний год компания заработала на процентах 12,8 млрд ₽ (+42% к прошлому году). Вывод: высокие ставки помогли компании получить больше доходов.

Но расходы на проценты растут ещё быстрее: В 2024 году процентные расходы 5,88 млрд ₽ (+79% за год). Вывод: компания платит больше за заёмные деньги, чем раньше.

Резервы на плохие кредиты выросли в 5 раз: Сейчас резервов 660 млн ₽ (было намного меньше). Пока это не критично (всего 2,4% от капитала), но сигнал тревожный.

Прибыль снижается: Чистая прибыль 1,52 млрд ₽ (-27% к прошлому году).За весь 2024 год — 6,22 млрд ₽ (+17%), но рентабельность падает. Вывод: компания зарабатывает больше, но тратит ещё больше, поэтому прибыль сокращается.

Денег на счетах стало больше: 13,5 млрд ₽ против 4,63 млрд ₽ год назад. Капитал вырос до 27,9 млрд ₽ (+27%).

Компания в целом держится, но есть риски. Если расходы продолжат расти быстрее доходов, прибыль может упасть ещё сильнее.

📍 В настоящее время в обращении находятся 11 выпусков биржевых облигаций компании на 60 млрд рублей:

• Балтийский лизинг БО-П16 $RU000A10BJX9 Доходность: 22,26%. Купон: 22,25%. Текущая купонная доходность: 21,41% на 2 года 10 месяцев, выплаты 12 раз в год. Имеется амортизация: по 11% в даты выплат 12-го, 15-го, 18-го, 21-го, 24-го, 27-го, 30-го, 33-го купонов, 12% в дату выплаты 36-го купона.

• Балтийский лизинг БО-П11 $RU000A108P46 Флоатер. Купон: КС+2,3% на 1 год 10 месяцев, выплаты 12 раз в год.

Похожие выпуски облигаций по параметрам:

• Делимобиль 001Р-06 $RU000A10BY52 (21,40%) А на 2 года 9 месяцев

• ГК Самолет БО-П16 $RU000A10BFX7 (22,80%) А на 2 года 8 месяцев

• ВУШ 001P-04 $RU000A10BS76 (20,25%) А- на 2 года 10 месяцев

• Селигдар 001Р-03 $RU000A10B933 (21,66%) А+ на 2 года 3 месяца

• АФК Система 002P-02 $RU000A10BPZ1 (20,88%) АА- на 1 год 11 месяцев

• Полипласт П02-БО-05 $RU000A10BPN7 (25,10%) А- на 1 год 11 месяцев

• МВ Финанс 001P-06 $RU000A10BFP3 (23,21%) А на 1 год 9 месяцев

• Аэрофьюэлз 002Р-04 $RU000A10B3S8 (22,34%) А- на 1 год 9 месяцев

• Новые технологии 001Р-05 $RU000A10BFK4 (20,95%) А- на 1 год 9 месяцев

• ЕвроТранс БО-001Р-07 $RU000A10BB75 (23,51%) А- на 1 год 9 месяцев.

📍 Что по итогу: У эмитента все выпуски облигаций с амортизацией, что не позволяет зафиксировать высокую доходность на весь срок. Намеченная тенденция на снижение долговой нагрузки это хороший сигнал, но риски отрасли, никто не отменял.

Отсутствие премии за риск, совсем не мотивирует на покупки, поэтому проходим мимо. Есть смысл, рассмотреть иные варианты с фиксированным купоном из того, что уже есть на вторичном рынке.

✅️ Всех благодарю за внимание и поддержку постов.

'Не является инвестиционной рекомендацией

Группа "ВИС" - холдинг, который ведет операционную деятельность с 2000 года, работает в основном с использованием механизма государственно-частного партнёрства. За время работы компания построила около сотни крупных объектов энергетической, промышленной, транспортной, социальной и нефтегазовой инфраструктуры в 23 городах России и Европы.

"ВИС" реализует инфраструктурные проекты в Московской, Новосибирской областях, Хабаровском крае, а также в Якутии, Югре и на Ямале.

📍 Параметры выпуска Вис Финанс БО-П09:

• Рейтинг: ru A+ (прогноз «Стабильный») от Эксперт РА

• Номинал: 1000Р

• Объем: не более 3 млрд рублей

• Срок обращения: 3 года

• Купон: не выше 20,00% годовых (YTM не выше 21,94% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 22 июля

• Дата размещения: 24 июля

Финансовые результаты РСБУ за 1 квартал 2025 года:

• Выручка — 465,43 млн руб., увеличилась на 36,95% по сравнению с 1 кварталом 2024 года (339,86 млн руб.).

• Чистая прибыль — 9,44 млн руб., выросла на 79,49% по сравнению с 5,26 млн руб. в 1 квартале 2024 года.

• Оборотные активы — 468,25 млн руб., выросли на 33,32%.

• Капитал и резервы — 88,32 млн руб., увеличились на 47,07%.

• Долгосрочные обязательства — 12,79 млрд руб., выросли на 59,89%.

• Краткосрочные обязательства — 138 млн руб., что на 9,32% больше аналогичного показателя в 1 квартале 2024 года.

В настоящее время в обращении находятся 7 выпусков биржевых облигаций компании на 13,5 млрд рублей:

• ВИС Финанс выпуск 3 $RU000A1060Y4 Доходность: 24,69%. Купон: 12,90%. Текущая купонная доходность: 13,66% на 8 месяцев, выплаты 4 раза в год.

• ВИС Финанс выпуск 1 $RU000A102952 Доходность: 21,05%. Купон: 10,00%. Текущая купонная доходность: 11,75% на 2 года 3 месяца, выплаты 4 раза в год.

📍 Похожие выпуски облигаций по параметрам:

• Делимобиль 001Р-06 $RU000A10BY52 (21,40%) А на 2 года 9 месяцев

• ГК Самолет БО-П16 $RU000A10BFX7 (22,80%) А на 2 года 8 месяцев

• ВУШ 001P-04 $RU000A10BS76 (20,25%) А- на 2 года 10 месяцев

• Селигдар 001Р-03 $RU000A10B933 (21,66%) А+ на 2 года 3 месяца

• АФК Система 002P-02 $RU000A10BPZ1 (20,88%) АА- на 1 год 11 месяцев

• Полипласт П02-БО-05 $RU000A10BPN7 (25,10%) А- на 1 год 11 месяцев

• МВ Финанс 001P-06 $RU000A10BFP3 (23,21%) А на 1 год 9 месяцев

• Аэрофьюэлз 002Р-04 $RU000A10B3S8 (22,34%) А- на 1 год 9 месяцев

• Новые технологии 001Р-05 $RU000A10BFK4 (20,95%) А- на 1 год 9 месяцев

• ЕвроТранс БО-001Р-07 $RU000A10BB75 (23,51%) А- на 1 год 9 месяцев.

Что по итогу: Если анализировать последние размещения на первичном рынке, то анонсированный на старте купон в 20%, обычно не удается удержать. В преддверии заседания ЦБ по ключевой ставке мало, кто хочет выходить с предложением выше рыночного.

Из трехлетних облигаций в портфеле: ВУШ 001P-04 и ГК Самолет БО-П16 доходность к погашению у них значительно выше, так как брал в момент размещения на бирже. Для диверсификации вариант от Вис Финанс не самый плохой, все же выпуск на три года без оферт и амортизации, но важен итоговый купон.

✅️ На еженедельной основе делаю обзор своих публичных стратегий, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание и проставленные реакции под постом.

'Не является инвестиционной рекомендацией

Амортизация в облигациях — это процесс частичной выплаты номинальной стоимости облигации в течение всего срока обращения актива.

Эмитент регулярно выплачивает владельцам облигаций часть ее стоимости наряду с процентными (купонными) выплатами. При этом размер купонных выплат (не ставка купона, а именно купонный доход) снижается по мере погашения основного долга пропорционально его размеру.

📍 Чтобы понять, когда хороша амортизация, а когда нет, стоит в первую очередь понимать, как меняется YTM в зависимости от денежно-кредитной политики. И тут всё предельно просто:

• При ужесточении ДКП (рост ставки ЦБ) амортизация играет на руку инвестора — реинвестировать купоны и амортизационные выплаты можно на более выгодных условиях, с большей доходностью.

• При смягчении ДКП (снижение ставки ЦБ) амортизация будет играть против инвестора. Реинвестировать купоны и амортизационные выплаты придётся с меньшей доходностью.

Однако, если Вы достаточно активно торгуете или же не готовы на весь срок обращения облигации замораживать средства, то этот инструмент для Вас.

📍 Примеры облигаций с амортизацией в которые инвестирую сам:

Аэрофьюэлз 002Р-02 $RU000A107AW3 (А-)

• Доходность — 24,19%

• Текущая купонная доходность 16,62%

• Купон: 16%

• Срок: на 1 год 4 месяца

• Выплаты 4 раза в год

• Даты амортизации: 27 февраля 2026 года — 39,89Р, 29 мая 2026 года — 29,92Р, 28 августа 2026 года — 19,95Р, 27 ноября 2026 года — 9,97Р.

Интерлизинг выпуск 7 $RU000A1077X0 (А)

• Доходность — 24,29%

• Текущая купонная доходность 16,60%

• Купон: 16%

• Срок: на 1 год 3 месяца

• Выплаты 12 раз в год

• Даты амортизации: 8 июля 2025 года — 8,94Р; 7 августа 2025 года — 8,42Р; 6 сентября 2025 года — 7,89Р; 6 октября 2025 года — 7,36Р; 5 ноября 2025 года — 6,84Р.

АБЗ-1 001Р-05 $RU000A1070X5 (ВВВ+)

• Доходность — 29,86%

• Текущая купонная доходность 14,80%

• Купон: 13,50%

• Срок: на 1 год 2 месяца

• Выплаты 12 раз в год

• Амортизация осуществляется в даты выплат: 21, 24, 27, 30 и 33 купонов — по 16,5% от номинальной стоимости, в дату выплаты 36-го купона — 17,5%

📍 Основные преимущества амортизируемых облигаций:

• Снижение кредитных рисков. Постепенное погашение номинала уменьшает сумму долга эмитента, что особенно важно для бумаг с низким рейтингом.

• Рост цены при падении ставок. Это выгодно для тех, кто не планирует держать бумагу весь срок.

• Гибкость реинвестирования. Возвращаемые суммы можно оперативно реинвестировать в другие инструменты, гибко управляя портфелем в меняющихся рыночных условиях.

• Доступ к ликвидности без потерь. Регулярные амортизационные выплаты обеспечивают постоянный приток денег на брокерский счёт.

📍 Минусы с которыми можно столкнуться:

• Уменьшение купона. По мере погашения уменьшается номинал, с которого рассчитывается купонный доход.

• Меньшая ликвидность. Такие бумаги менее популярны на вторичном рынке.

• Сложность расчёта. Доходность труднее считать из-за изменения базы начисления.

Как по мне, облигации с амортизацией - отличный инструмент для диверсификации портфеля. Помимо купона инвестор получает возвратом, часть вложенных средств позволяющих поддерживать ликвидность депозита на высоком уровне.

✅️ На еженедельной основе делаю обзор своих публичных стратегий, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание и поддержку постов.

'Не является инвестиционной рекомендацией

Селигдар осуществляет добычу золотых руд, специализируется на разработке небольших и средних по запасам месторождений золота, преимущественно с невысокими содержаниями. Также компания ведет деятельность по добыче и переработке оловянных руд.

📍 Параметры выпуска Селигдар 001P-04:

• Рейтинг: А+ (НКР, прогноз "Стабильный")

• Номинал: 1000Р

• Объем двух выпусков: 3 млрд рублей

• Срок обращения: 2,5 года

• Купон: не выше 20,50% годовых (YTM не выше 22,54% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

Параметры выпуска Селигдар 001P-05:

• Рейтинг: А+ (НКР, прогноз "Стабильный")

• Номинал: 1000Р

• Срок обращения: 2 года

• Купон: КС + 450 б.п.

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 17 июля

• Дата размещения: 22 июля

Финансовые результаты по МСФО за 2024 год:

• Выручка выросла на 5,9% и составила 59,289 млрд рублей.

• Рентабельность по EBITDA составила 47%, увеличившись с 38% в 2023 году.

• Операционная прибыль выросла в 2,6 раза и составила 12,9 млрд рублей.

• Чистый убыток составил 12,8 млрд рублей, рост на 11% по сравнению с предыдущим годом.

Основным негативным фактором для динамики прибыли компании стали растущие процентные расходы по обслуживанию займов, номинированных в золоте.

• Чистый долг/EBITDA банковская по состоянию на 31 декабря 2024 года — 2,76х, вырос с 2,18х в конце 2023 года.

На бирже торгуются 7 выпусков облигаций на сумму 46,8 млрд рублей. Из них выделил:

• Селигдар 001Р-03 $RU000A10B933 Доходность: 20,98%, Купон: 23,25%. Текущая купонная доходность: 21,63% на 2 года 2 месяца, 12 выплат в год.

• ПАО «Селигдар» 001Р-02 $RU000A10B1X2 Доходность: 19,31%, Купон: 24,00%. Текущая купонная доходность: 21,66% на 1 год 7 месяцев, 12 выплат в год.

📍 Похожие выпуски облигаций по параметрам:

• Делимобиль 1Р-03 $RU000A106UW3 (22,76%) А на 2 года 2 месяца

• Полипласт П02-БО-05 $RU000A10BPN7 (25,42%) А- на 1 год 11 месяцев

• АФК Система 002P-02 $RU000A10BPZ1 (20,87%) АА- на 1 год 10 месяцев

• РОЛЬФ 1Р08 $RU000A10BQ60 (27,09%) ВВВ+ на 1 год 10 месяцев

• МВ Финанс 001P-06 $RU000A10BFP3 (23,01%) А на 1 год 9 месяцев

• ЕвроТранс БО-001Р-07 $RU000A10BB75 (22,69%) А- на 1 год 9 месяцев.

• Группа ЛСР 001P-09 $RU000A1082X0 (21,46%) А на 1 год 7 месяцев

• Монополия 001Р-04 $RU000A10B396 (27,77%) ВВВ+ на 1 год 2 месяца

Варианты с амортизацией:

• Аэрофьюэлз 002Р-02 $RU000A107AW3 (А-) Доходность — 23,49% на 1 год 4 месяца

• Интерлизинг выпуск 7 $RU000A1077X0 (А) Доходность — 24,89% на 1 год 4 месяца

• АБЗ-1 001Р-05 $RU000A1070X5 (ВВВ+) Доходность — 27,48% на 1 год 3 месяца

При понижении ставки вырастет цена облигации, это будет выгодно тем, кто не собирается держать бумагу до погашения.

На первичном рынке, также интересно выглядит с прицелом на спекулятивный рост, новый выпуск от:

Аэрофьюэлз 002Р-05. Купон до 22,00% на 2 года без оферт и амортизации. Заявку на участие можно оставить до 09 июля 15:00

📍 Что по итогу: Несмотря, что эмитент имеет высокий рейтинг надежности, не нужно забывать про юридические риски, которые могут реализоваться:

В конце 2024 года президент и основной акционер «Селигдара» потеряли контроль над компанией — часть их акций была арестована по судебному решению. Однако в марте 2025 года Мосгорсуд отменил решение об аресте акций, найдя нарушения в процедуре ареста, тем не менее, окончательной ясности по ситуации пока нет.

Также, явным недостатком стоит отнести растущую долговую нагрузку. Новое предложение отвечает текущим доходностям, которые еще можно успеть зафиксировать на вторичном рынке, но и риски выше изложенные никто не отменял.

✅️ На еженедельной основе делаю обзор своего публичного облигационного портфеля, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание.

'Не является инвестиционной рекомендацией

Давно на канале не было обзора на данную публичную стратегию. Кто давно на меня подписан, знает, что два последних месяца все внимание было направлено на облигационный рынок. Мы с вами активно искали идеи на долговом рынке и неплохо в этом преуспели.

Облигационный портфель за полтора месяца демонстрирует отличные цифры, обгоняя индекс МосБиржа на +4,95%. Цикл снижения ставки только начался, а значит наши облигации с фиксированным купоном со средней доходностью 23% продолжат переоцениваться рынком.

Но давайте, вернемся к теме нашего поста и посмотрим, как себя чувствует портфель собранный преимущественно из акций роста:

📍 Динамика значений по сравнению с Индексом МосБиржи:

• За последний месяц по открытым позициям +0,88%

• С начала года +4,23%

• За все время -1,54%

Отставание от индекса, которое мы могли наблюдать в начале года постепенно отыгрывается. В портфеле большой вес имеют компании их it-сектора. Реализация рисков в виде замедления темпов роста бизнеса и опасений инвесторов, что иностранные компании вытеснят российские аналоги, не давали им выйти на траекторию роста, но постепенно при поддержке государства ситуация меняется.

Лидеры роста за все время: Мать и дитя +24%, Ozon +18%, X5 RetailGroup +16%, Т-Технологии +14%

Самая большая просадка: Позитив -25%, Самолет -20%, Whoosh -22%;, Хэдхантер -19%.

Несмотря на достаточно глубокие просадки, портфель с начала года по сравнению с индексом МосБиржи вышел в зеленую зону, что вносит определенный позитив к происходящему. Смягчение денежно-кредитной политики ЦБ - это отложенный фактор роста, который будет поддерживать котировки.

📍 Структура портфеля:

• Акции 88,3%

• Облигации 11,7%

Сейчас в портфеле 12 компаний:

• Яндекс $YDEX

• Т-Технологии $T

• Whoosh $WUSH

• Астра $ASTR

• Позитив $POSI

• Софтлайн $SOFL

• Хэдхантер $HEAD

• Мать и дитя $MDMG

• Ozon Holdings PLC $OZON

• Абрау-Дюрсо $ABRD

• ГК Самолёт $SMLT

• X5 RetailGroup $X5

Из облигаций:

• ОФЗ 26240 $SU26240RMFS0 - спекулятивная позиция, набранная отыграть позитив по смягчению ДКП за счет роста тела облигации.

• М.Видео выпуск 3 $RU000A104ZK2 до погашения остается меньше месяца. Средняя цена покупки 895,2Р

📍 Сделки в июле:

• Whoosh - 152,8Р + 30 акций = 4584,00Р

• Софтлайн - 100,36Р + 45 акций = 4516,20Р

• Астра - 394,55Р + 10 акций = 3945,50Р

• Абрау-Дюрсо - 174Р + 25 акций = 4350,00Р

По итогу: 17 395,70Р

Планы на август:

Полученные средства от погашения облигаций М.Видео выпуск 3 направить на покупку облигаций. В моменты неопределённости понижать уровень защитных активов в портфеле, не вижу смысла.

• Акции Ozon Holdings PLC - долю планирую увеличить после процесса редомициляции, а пока на время можно про них забыть.

• Акции X5 RetailGroup - перейти к покупке планирую после дивидендного гэпа.

Все публичные стратегии стараюсь ежемесячно пополнять на 20 тыс.

📍 По итогу: В среднесрочной перспективе, взгляд на рынок у меня остается умеренно позитивный. Снижение ключевой ставки безусловно, позитив для компаний и бизнеса погрязшего в долговых обязательствах.

Эти ожидания продолжают драйвить рынок, но без окончания военного конфликта рост нашего индекса видится мне ограниченным, а значит, спешить с активным переходом в рынок акций, не стоит. Инструменты долгового рынка идеально справляются с задачей получать прогнозируемый доход с биржи.

✅️ На еженедельной основе делаю обзор своих публичных стратегий, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание.

'Не является инвестиционной рекомендацией

Только долгосрочный инвестор придерживающийся дивидендной стратегии может оценить всю прелесть получения выплат не от текущих цен на активы, а от тех, которые были сформированы за долгие годы планомерного инвестирования.

💡 В данной подборке представлены компании, способные поделиться с нами частью своей прибыли в виде дивидендов, так что поехали:

📍 Газпром нефть $SIBN

• Последний день для покупки: 07 июля.

• Размер дивиденда: ₽27,21 на акцию.

• Доходность: 5,14%.

📍 Совкомбанк $SVCB

• Последний день для покупки: 07 июля.

• Размер дивиденда: ₽0,35 на акцию.

• Доходность: 2,14%.

📍 Россети Московский регион $MSRS

• Последний день покупки: 07 июля.

• Размер дивиденда: ₽0,15054 на акцию.

• Доходность: 11,1%.

📍 Икс 5 $X5

• Последний день для покупки: 08 июля.

• Размер дивиденда: ₽648 на акцию.

• Доходность: 19,23%.

📍 Россети Волга $MRKV

• Последний день для покупки: 08 июля.

• Размер дивиденда: ₽0,0074 на акцию.

• Доходность: 7,86%.

📍 Мосбиржа $MOEX

• Последний день для покупки: 09 июля.

• Размер дивиденда: ₽26,11 на акцию.

• Доходность: 13,17%.

📍 Группа Астра $ASTR

• Последний день для покупки: 09 июля.

• Размер дивиденда: ₽3,1475 на акцию.

• Доходность: — 0,79%.

📍 Казаньоргсинтез $KZOS

• Последний день для покупки: 09 июля.

• Размер дивиденда: ₽4,15 на обыкновенную акцию и ₽0,25 на привилегированную акцию.

• Доходность: 5,41% и 1,37% соответственно.

📍 Банк ВТБ $VTBR

• Последний день для покупки: 10 июля.

• Размер дивиденда: ₽25,58 на акцию.

• Доходность: 25,74%.

📍 МТС-Банк $MBNK

• Последний день для покупки: 10 июля.

• Размер дивиденда: ₽89,31 на одну акцию.

• Доходность: 7,37%.

📍 Башнефть $BANE

• Последний день для покупки: 11 июля.

• Размер дивиденда: ₽147,31 на одну обыкновенную и привилегированную акции.

• Доходность: 7,89% и 12,80% соответственно.

📍 Элемент $ELMT

• Последний день для покупки: 11 июля.

• Размер дивиденда: ₽0,0035. на акцию.

• Доходность: 2,58%.

📍 НМТП $NMTP

• Последний день для покупки: 11 июля.

• Размер дивиденда: ₽0,9573 на акцию.

• Доходность: 10,45%.

📍 Ренессанс Страхование $RENI

• Последний день для покупки: 14 июля.

• Размер дивиденда: ₽6,4 на акцию.

• Доходность: 5,09%.

📍 Сургутнефтегаз $SNGS

• Последний день для покупки: 16 июля.

• Размер дивиденда: ₽8,5 на одну привилегированную и ₽0,9 на одну обыкновенную акцию.

• Доходность: для обыкновенных акций: 4,04%, для привилегированных: 15,96%.

📍 Т-Технологии $T

• Последний день для покупки: 16 июля.

• Размер дивиденда: ₽33 на акцию.

• Доходность: 1,03%.

📍 Транснефть $TRNFP

• Последний день для покупки: 16 июля

• Размер дивиденда: ₽198,25 на одну привилегированную акцию.

• Доходность: 13,98%.

📍 ЕвроТранс $EUTR

• Последний день для покупки: 16 июля.

• Размер дивиденда: ₽14,19 на одну акцию.

• Доходность: 11,09%.

• Совет директоров также рекомендовал дивиденды за первый квартал 2025 года в размере ₽3 на акцию.

• Доходность: 2,34%.

📍 Сбер Банк $SBER

• Последний день для покупки: 17 июля.

• Размер дивиденда: ₽34,84 на акцию.

• Доходность: 10,91% на обыкновенную и 11,00% на привилегированную акцию.

📍 Роснефть $ROSN

• Последний день для покупки: 17 июля.

• Размер дивиденда: ₽14,68 на акцию.

• Доходность: 3,44%.

📍 Аэрофлот $AFLT

• Последний день для покупки: 17 июля.

• Размер дивиденда: ₽5,27 на акцию.

• Доходность: 8,18%.

📍 Ростелеком $RTKM

• Последний день для покупки: 12 августа.

• Размер дивиденда: ₽6,25 на одну привилегированную и ₽2,71 на одну обыкновенную акцию.

• Доходность: для обыкновенных акций — 4,64%, для привилегированных — 10,30%.

Ну что, долгосрочные инвесторы, кого готовимся откупать на дивгэпе?

✅️ Более подробно пишу про эти и другие компании на своей странице, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендацией