Обзор портфелей

10 постов

Рост процентных ставок в экономике в целом оказывает негативное воздействие на деятельность компаний, поскольку увеличивает стоимость финансирования. Однако доходы компаний, которые накопили значительные объемы денежных средств и не имеют долговой нагрузки, могут оказаться в плюсе от роста ключевой ставки.

Для большинства компаний переход к циклу смягчения денежно-кредитной политики позитив, но для некоторых это станет негативным событием.

❗️ Кто же проиграет от снижения ставки?

📍 Банк Санкт-Петербург $BSPB

Высокая ставка положительно влияет на акции данного эмитента. Это связано со структурой кредитного портфеля: около 80% кредитов выдано юридическим лицам, и при росте ставки банк сразу получает дополнительный процентный доход. Снижение ставки ЦБ может привести к сжатию процентной маржи — главного источника доходов банка.

📍 Сургутнефтегаз $SNGS

Компания обладает большим финансовым резервом, который составляет более 5,8 триллионов рублей. Около половины средств вложено в валюту, а остальная часть хранится на рублёвых депозитах.

📍 Интер РАО $IRAO

У компании есть финансовый резерв, который превышает её стоимость. На счетах Интер РАО на конец 2024 года скопилось около 512 миллиардов рублей.

📍 Лукойл $LKOH

Компания имеет денежную подушку размером более $14 млрд. Благодаря отрицательному чистому долгу и большому запасу средств на своих счетах высокая ключевая ставка не только не вредит Лукойлу, но ещё и способствует увеличению процентных доходов, что позволяет выплачивать достойные дивиденды своим инвесторам.

📍 Юнипро $UPRO

Чистая денежная позиция компании превышает 70 млрд рублей (более 65% от капитализации). Большая часть средств размещена на коротких банковских депозитах, доходность по которым растёт вместе с ключевой ставкой.

📍 Московская биржа $MOEX

Основная доля операционного дохода компании — это процентные доходы, которые составляют около 60–70% общей выручки. Тем самым, высокая ставка выгодна акциям Московской биржи, потому что она получает процентный доход по остаткам на счетах клиентов.

📍 Транснефть $TRNFP

У компании большая кубышка (680 млрд. рублей), которая дает ей процентные доходы. При этом основной бизнес стагнирует — тарифы не успевают за расходами, а амортизация растет из-за инфляции.

Ознакомиться с подборкой акций на которые будет иметь обратный эффект начало снижения ключевой ставки, можно по ссылке. Всех благодарю за внимание и поддержку.

📍 Переходи в мой профиль и подписывайся на блог, чтобы не пропустить следующие посты.

'Не является инвестиционной рекомендацией

Снижение процентных ставок — позитив для рынка акций в целом. Из-за снижения доходностей по вкладам и облигациям инвесторы обращают внимание на дивидендные бумаги, которые за счет этого позитивно переоцениваются.

Благоприятный эффект от снижения процентных ставок особенно актуален для акций компаний, у которых существенная рублевая долговая нагрузка. При более низкой ключевой ставке кредиты с плавающей ставкой становятся более выгодными, а фиксированные займы можно рефинансировать на более интересных условиях.

📍 Предлагаю сегодня рассмотреть отдельные сектора и акции, которые могут быть интересны при снижении ключевой ставки:

• Акции банков. Позитив для банков заключается в снижении стоимости фондирования и росте кредитования (Совкомбанк $SVCB, Сбер и Т-банк)

• Акции компаний потребительского рынка. Снижение кредитных ставок подстёгивает потребительский спрос (Магнит $MGNT, Лента $LENT и Икс 5)

• Акции застройщиков. При снижении ключевой ставки начнёт расти спрос на ипотеку, а вместе с ним и спрос на жильё (Самолет $SMLT, Эталон и Пик)

• Акции компаний роста. Такие компании способны существенно нарастить свои показатели за счёт более активных вложений в свои инвестиционные проекты (Яндекс $YDEX, Ozon и Whoosh)

• Акции компаний, имеющих возможность вывести свои дочерние предприятия на IPO. Это увеличит их собственную капитализацию (Ростелеком $RTKM, МТС и АФК Система)

• Компании, ориентированные на экспорт, но имеющие высокие объёмы долга в рублях, такие как Роснефть $ROSN, Газпром, Мечел и Сегежа $SGZH.

Также можно выделить металлургический сектор, но для его восстановления необходимо не только снижение ключевой ставки, но и смягчение ограничений на кредитование, а также рост внутреннего спроса (Северсталь $CHMF и ММК)

Не забудем и про многострадальный IT-сектор, некоторые эмитенты изрядно выдохнут при снижении ставки, так как это сможет способствовать достижению прогнозов по росту прибыли компаний (Позитив $POSI, Астра и Софтлайн)

📍 Отдельно выделил бы, следующие компании:

✅️ Ренессанс страхование $RENI - у компании есть крупный портфель ценных бумаг: его стоимость превышала 200 млрд руб., что в 3 раза больше текущей капитализации компании. В случае снижения ключевой ставки ЦБ и нормализации геополитического фона прибыль компании может существенно увеличиться за счёт переоценки портфеля — стоимость акций и облигаций увеличится. Это может привести к росту дивидендов.

✅️ Делимобиль $DELI - каршеринговый сервис существенно зависит от импортных автомобилей и комплектующих. Снятие барьеров в логистике и финансовых транзакциях поможет снизить расходы компании на закупки и повысить маржинальность бизнеса.

✅️ Европлан $LEAS - один из лидеров на рынке лизинга легковых и грузовых автомобилей. Лизинговая отрасль сейчас находится под давлением высоких процентных ставок, но даже в этих условиях в 2024 году компания развивалась и была устойчива.

Также при снижении ставки позитивно отреагируют облигации, особенно те, что имеют длинную дюрацию (ОФЗ с длинным сроком погашения от 5 лет)

Если данный пост поддержите проставленными реакциями, то уже завтра напишу про компании, которые в меньшей степени выиграют от смягчения денежно-кредитной политики. Всех благодарю за внимание.

✅️ Более подробно пишу про эти и другие компании на своей странице, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендацией

Выручка выросла на 80%, прибыль — в разы выше конкурентов, вот только инвесторы разочарованы. Что не так с Астрой $ASTR и почему сильные отчёты больше не работают?

📍 Основные финансовые результаты за 2024 год

• Отгрузки выросли на 78% год к году, до 20 млрд руб. на фоне увеличения количества новых клиентов и расширения сотрудничества с действующими заказчиками.

• Выручка увеличилась на 80% год к году, до 17,2 млрд руб. в первую очередь за счёт трёхкратного роста продаж продуктов экосистемы (без учёта операционной системы Astra Linux) и двухкратного роста доходов от сопровождения продуктов.

• Скорректированная EBITDA выросла на 69% и составила 7 млрд руб.

• Чистая прибыль достигла 6 млрд руб., увеличившись на 66%.

• Капитальные затраты на разработку новых продуктов и развитие существующих решений удвоились, до 2,9 млрд руб.

• Показатель Чистый долг / скорректированная EBITDA на 31 декабря 2024 года составил 0,23х.

📍 Почему же тогда котировки падают на фоне сильной отчётности:

• Пересмотр стратегии. На IPO компания обещала утроение прибыли к 2025 году, но в итоге новая цель — удвоение прибыли к 2026 году.

• Рост расходов на персонал. За 2024 год «Астра» нарастила штат специалистов на 23,2% до 2803 человек, а расходы на ФОТ выросли на 104% до 7,876 млрд рублей.

• Снижение дохода от банковских вкладов. Льготный период по кредиту на 3,8 млрд рублей истёк, депозитная ставка активно снижается.

• Изменение ставки налога на прибыль. С 2025 года ставка налога на прибыль составляет 5% вместо 0% ранее.

Как видим, не все так гладко, как может показаться при поверхностном обзоре. Проблем у компании достаточно, как и у всего российского IT-сектора в частности.

С начала года большинство бумаг этих компаний отстают от общерыночного роста. Это связано с опасениями инвесторов относительно геополитической разрядки и возможного возвращения иностранных вендоров — фактор, который потенциально может усилить конкуренцию.

📍 Из позитивного: СД Астра принял решение о проведении обратного выкупа акций:

• Размер выкупа — до 2 млн акций, что эквивалентно примерно 1% уставного капитала.

• Цель — реализация программ долгосрочной мотивации менеджмента и ключевых сотрудников.

Предполагается выкуп порядка 500 тыс. акций, что соответствует количеству ценных бумаг, которые уже были переданы топ-менеджменту и ключевым сотрудникам в 2024 году в рамках долгосрочной программы мотивации.

Это решение может поддержать котировки от дальнейшего поиска дна и в целом, служит хорошим сигналом символизирующим некую недооценённость акций данного эмитента. При всех известных вводных, считаю, данные значения интересными для формирования долгосрочной позиции. Всех благодарю за внимание.

✅️ Переходи в мой профиль и подписывайся на блог, чтобы не пропустить следующие посты.

'Не является инвестиционной рекомендацией

В условиях снижения ставок по вкладам у инвесторов возникает потребность в альтернативных активах, способных показывать доходность, сравнимую с уровнем ключевой ставки или выше.

Достойной альтернативой вкладам в условиях рекордно высокого уровня ключевой ставки могут стать облигации. Чем выше уровень ключевой ставки, тем ниже рыночная цена облигаций на вторичном рынке, а доходность к погашению - выше.

📍 Выбрал самые интересные варианты с рейтингом ВВВ- и выше без оферты и амортизации:

✅️ Глоракс 001P-02 $RU000A108132

Занимается строительством жилых, общественных и коммерческих объектов в Москве, Московской области и Санкт-Петербурге.

- Рейтинг: ВВВ- (АКРА)

- Купон: 17,25%

- Частота выплат: 4 раза в год

- Текущая цена: 931Р

- Дата погашения: 05.03.2026

- Доходность к погашению: 29,43%

✅️ Заслон выпуск 1 $RU000A1064X8

Научно-технический центр, в котором производится высокотехнологичное оборудование.

- Рейтинг: ВВВ+ (АКРА)

- Купон: 12,5%

- Частота выплат: 2 раза в год

- Текущая цена: 879Р

- Дата погашения: 16.04.2026

- Доходность к погашению: 29,25%

✅️ ВИС Финанс выпуск 3 $RU000A1060Y4

Российский инфраструктурный холдинг, один из лидеров рынка государственно-частного партнёрства. Холдинг инвестирует собственные средства в создание объектов транспортной, социальной и коммунальной инфраструктуры.

- Рейтинг: А (АКРА)

- Купон: 12,9%

- Частота выплат: 4 раза в год

- Текущая цена: 903Р

- Дата погашения: 31.03.2026

- Доходность к погашению: 27,08%

✅️ Делимобиль 001Р-05 $RU000A10AV31

Российский сервис краткосрочной аренды автомобилей, запущенный в 2015 году.

- Рейтинг: А (АКРА)

- Купон: 25,5%

- Частота выплат: 12 раз в год

- Текущая цена: 1025Р

- Дата погашения: 09.05.2026

- Доходность к погашению: 25,28%

✅️ Сэтл Групп 2Р-02 $RU000A105X64

Российский строительный холдинг, занимается девелопментом, консалтингом и продажей недвижимости. Компания специализируется на строительстве жилых комплексов и объектов социальной инфраструктуры.

- Рейтинг: А (АКРА)

- Купон: 12,2%

- Частота выплат: 4 раза в год

- Текущая цена: 914Р

- Дата погашения: 05.03.2026

- Доходность к погашению: 25,51%

✅️ Уральская Сталь выпуск 1 $RU000A105Q63

Является одним из крупнейших производителей и поставщиков металлопродукции в России. Компания производит металлопродукцию: листовой прокат, литые заготовки, крупногабаритные литые изделия и чугун.

- Рейтинг: А (АКРА)

- Купон: 10,8%

- Частота выплат: 2 раза в год

- Текущая цена: 925,1Р

- Дата погашения: 25.12.2025

- Доходность к погашению: 24,56%

✅️ ПРОМОМЕД ДМ 2P-01 $RU000A1061A2

Специализируется на разработке и продвижении медицинских препаратов и является авторитетным экспертом в области диабетологии, гинекологии, ревматологии, эндокринологии.

- Рейтинг: A- (эксперт РА)

- Купон: 12,05%

- Частота выплат: 2 раза в год

- Текущая цена: 921Р

- Дата погашения: 27.03.2026

- Доходность к погашению: 23,03%

📍 Переходи в мой профиль и подписывайся на блог, чтобы не пропустить следующие посты.

'Не является инвестиционной рекомендацией

Книга «Психология трейдинга. Инструменты и методы принятия решений» Бретт Стинбарджер. Познать себя столь же важно, как познать рынок, — утверждает автор, один из ведущих американских психотерапевтов и одновременно активный трейдер с более чем 30-летним стажем.

В книге он открывает перед нами двери своего кабинета и демонстрирует, как трейдеры могут определять и нейтрализовать психологические проблемы, мешающие успешной торговле. Автор предлагает практические методы, позволяющие трейдеру изменять свой внутренний эмоциональный мир и в дальнейшем самостоятельно справляться с психологическими трудностями.

📍 Ключевые идеи книги:

Психологические ловушки трейдеров

• Эмоциональные ошибки (страх, жадность, надежда).

• Когнитивные искажения (например, подтверждающая предвзятость, неприятие убытков).

• Дисциплина и самоконтроль.

Методы улучшения торговых решений

• Разработка четкого торгового плана.

• Ведение дневника трейдера для анализа ошибок.

• Техники управления стрессом и эмоциями.

Когнитивно-поведенческие подходы

• Работа с убеждениями, мешающими успешной торговле.

• Развитие психологической устойчивости.

Практические инструменты

• Упражнения на концентрацию и осознанность.

• Методы визуализации успешных сделок.

• Стратегии восстановления после потерь.

📍 Практические цитаты:

• «Трейдинг — та же война, только с самим собой»

• «Рынок не наказывает нас за ошибки, он просто вознаграждает тех, кто их не делает.»

• «Лучший способ избежать импульсных сделок — заранее определить условия входа и выхода.»

• «Ошибка — не провал, а часть процесса. Провал — это когда ты не извлекаешь уроков.»

• «Если вы не знаете, почему заработали, вы не сможете повторить успех.»

📍 Для кого эта книга?

• Трейдеры (новички и профессионалы), желающие улучшить свою психологическую устойчивость.

• Инвесторы, сталкивающиеся с эмоциональными трудностями при принятии решений.

• Психологи, работающие с финансистами.

Книга сочетает академическую психологию с практическими советами, помогая трейдерам избегать распространенных ошибок и повышать эффективность торговли. Всех благодарю за внимание.

📍 Переходи в мой профиль и подписывайся на блог, чтобы не пропустить следующие посты.

'Не является инвестиционной рекомендацией

Пока ставка высокая, облигации остаются привлекательными. С ее снижением их стоимость будет расти, что позволит быстро зафиксировать прибыль. Так что сидеть на заборе — я бы не советовал, когда ЦБ объявит о смягчении монетарной политики, будет уже поздно.

Сегодня предлагаю рассмотреть наиболее интересные выпуски облигаций с погашением до года в которых постарался совместить высокую доходность и надёжность эмитента.

📍 Выбрал самые интересные варианты с рейтингом ВВВ+ и выше без оферты и амортизации::

Облигации с фиксированным купоном на их купонную доходность не будет давить изменения в политике ЦБ. Выбрал самые интересные варианты с рейтингом ВВВ- и выше:

✅️ Монополия 001Р-03 $RU000A10ARS4

Логистическая цифровая платформа, которая объединяет участников рынка автомобильной логистики.

- Рейтинг: ВВВ+ (АКРА)

- Купон: 26,5%

- Частота выплат: 12 раз в год

- Текущая цена: 998Р

- Дата погашения: 25.01.2026

- Доходность к погашению: 30,33%

✅️ Софтлайн выпуск 002Р-01 $RU000A106A78

Международная ИТ-компания, поставщик ИТ-решений и сервисов.

- Рейтинг: BBB+ (эксперт РА)

- Купон: 12,4%

- Частота выплат: 4 раза в год

- Текущая цена: 917Р

- Дата погашения: 20.02.2026

- Доходность к погашению: 25,78%

✅️ ЕвроТранс БО-001P-02 $RU000A105TS5

Сеть заправок под брендом "Трасса".

- Рейтинг: A- (АКРА)

- Купон: 13,4%

- Частота выплат: 12 раз в год

- Текущая цена: 925Р

- Дата погашения: 24.01.2026

- Доходность к погашению: 27%

✅️ Ритейл Бел Финанс 001P-02 $RU000A102TR4

Является SPV компании «Евроторг», основанной в 1993 году и являющейся крупнейшей продовольственной торговой сетью в Беларуси.

- Рейтинг: A- (АКРА)

- Купон: 10,35%

- Частота выплат: 4 раза в год

- Текущая цена: 897Р

- Дата погашения: 05.03.2026

- Доходность к погашению: 25,95%

✅️ Соколов выпуск 1 $RU000A105PK0

Компания занимается производством и продажей ювелирных изделий.

- Рейтинг: ВВВ+ (АКРА)

- Купон: 13,4%

- Частота выплат: 4 раза в год

- Текущая цена: 941,1Р

- Дата погашения: 23.12.2025

- Доходность к погашению: 25,13%

✅️ ТГК-14 выпуск 001Р-01 $RU000A1066J2

Компания занимается выработкой тепловой и электрической энергии.

- Рейтинг: BBB+ (эксперт РА)

- Купон: 14%

- Частота выплат: 4 раза в год

- Текущая цена: 926Р

- Дата погашения: 30.04.2026

- Доходность к погашению: 24%

✅️ Позитив Текнолоджиз выпуск 2 $RU000A105JG1

Российская компания, специализирующаяся на разработке решений в сфере информационной безопасности.

- Рейтинг: AА- (АКРА)

- Купон: 10,55%

- Частота выплат: 4 раза в год

- Текущая цена: 935Р

- Дата погашения: 03.12.2025

- Доходность к погашению: 23,92%

Если обратная связь будет от вас высокой в виде проставленных реакций под постом, то постараюсь, сделать вторую часть подборки с такими же критериями. Всех благодарю за внимание.

📍 Переходи в мой профиль и подписывайся на блог, чтобы не пропустить следующие посты.

'Не является инвестиционной рекомендацией

Целый ряд компаний, ориентированных на экспорт, начали предлагать долларовые и юаневые облигации с расчетами в рублях. Из-за привязки их выручки к валюте такой инструмент для них более удобен как источник финансирования. А инвесторы их охотно покупают, ожидая роста доходности в случае ослабления курса рубля.

Эксперты считают, что сейчас рубль явно перекуплен. В пользу его ослабления говорит и дешевая нефть, что оказывает сильное давление на бюджет России. Средневзвешенный прогноз аналитиков предполагает курс доллара на отметках не ниже 95Р к концу года, то есть апсайд более чем на 16% с текущих значений.

✅️ Газпром Капитал БО-001Р-12 $RU000A10BBW8 - Одна из ведущих энергетических корпораций мира, лидер в сфере добычи природного газа. Купон до 7,75% годовых в евро, ежемесячно.

Изначально эмитент ориентировал инвесторов на объем размещения в 200 миллионов евро, но в итоге увеличил его до 350 миллионов евро.

• Планируемый объем: до 350 млн евро

• Номинал: 1000 евро.

• Ориентировочный купон: 7,75% годовых (вместо первоначального не выше 8,5% годовых)

• Выплаты купона: 12 раз в год

• Срок: 3 года

• Рейтинг: AAA (стабильный) от Эксперт РА

• Оферта и амортизация: нет

Расчеты в рублях РФ по курсу ЦБ на дату выплат.

✅️ Акрон 001Р-08 - один из крупнейших российских вертикально интегрированных холдингов, специализирующийся преимущественно на производстве азотных и сложных удобрений.

• Планируемый объем: 200 млн долларов

• Номинал: 1000 доллар.

• Ориентировочный купон: до 8,75%

• Выплаты купона: 12 раз в год

• Срок: 2,5 года

• Рейтинг: АА (Эксперт РА)

• Оферта: нет

• Амортизация: 28 и 30 по 50%

Расчёты в рублях РФ по курсу ЦБ на дату выплат.

Дата размещения: 24 апреля;

✅️ Похожие выпуски облигаций:

• Полипласт-П02-БО-03USD $RU000A10B4J5 - доходность: 10,7%, купон: 13,7%, дата погашения: 11.03.2027, 12 раз в год, А-

• Черкизово обб2П01CNY $RU000A10B4V0 - доходность: 8,6%, купон: 10,8%, дата погашения: 14.03.2027, 12 раз в год, АА

• ЮГКUSD $RU000A10B008 - доходность: 8,25%, купон: 10,6%, дата погашения: 22.02.2027, 12 раз в год, АА

• Акрон оббП07CNY $RU000A10B347 - доходность: 8,33%, купон: 10,5%, дата погашения: 04.03.2027, 12 раз в год, АА

• Металлоинвест 001Р-12CNY $RU000A10B0C8 - доходность: 7,58%, купон: 10,2%, дата погашения: 23.02.2027, 12 раз в год, ААА

📍 Если пост оказался полезным, ставьте реакции - это лучшая мотивация для меня делать подобные разборы.

'Не является инвестиционной рекомендацией

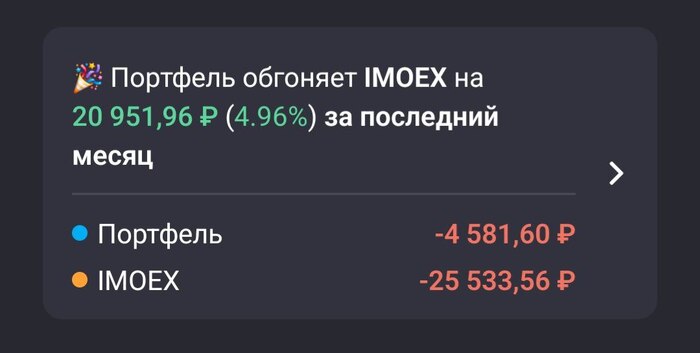

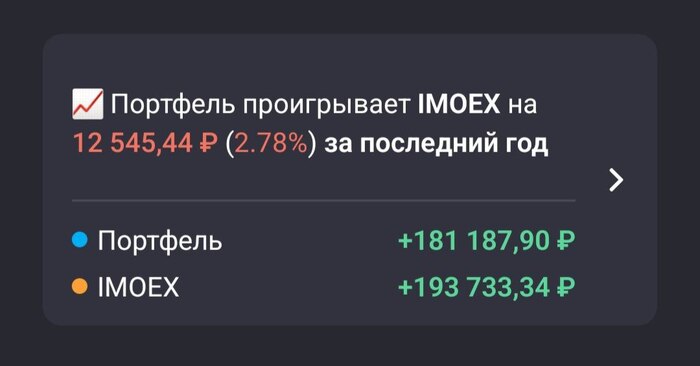

Динамика значений по сравнению с Индексом МосБиржи:

• За последний месяц +4,96%

• За последний год -2,78% (это уже не -7,4% как было при обзоре портфеля месяц назад)

Показать результат лучше российского индекса удалось за счет глубокой коррекции в акциях Газпром. Его вес в индексе значительный, поэтому если у инвестора нет акций газового гиганта в портфеле, то с подобной тенденцией придётся часто сталкиваться.

Изначально было желание совместить в этой стратегии: рост котировок + дивиденды, именно поэтому в портфеле не только надежные дивидендные истории, но и акции роста. Посмотрим, как он себя покажет на длинной дистанции.

Портфель был собран практически год назад в первых числах апреля 2024 года на 298 тыс. рублей. Куплены акции были равными долями, без масштабных ребалансировок, только планомерная ежемесячная покупка активов.

• Лидеры роста за все время: Новатэк +22%, X5 RetailGroup +19%, Мать и дитя +5,7%.

• Самая большая просадка: Северсталь -28%, Совкомфлот -21%.

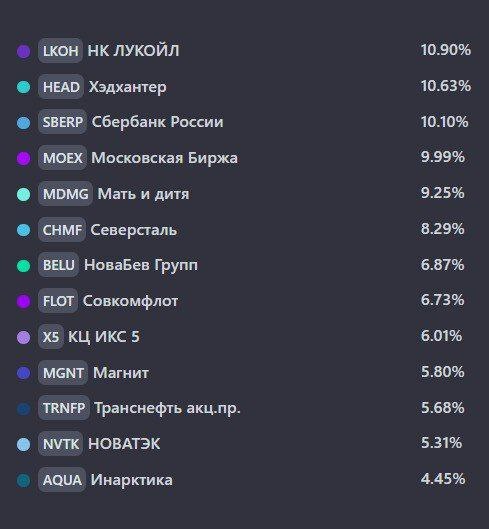

Сейчас в портфеле 13 компаний:

• Лукойл $LKOH

• Транснефть-ап $TRNFP

• Сбер ап $SBERP

• Мосбиржа $MOEX

• Северсталь $CHMF

• Хэдхантер $HEAD

• Мать и Дитя $MDMG

• Novabev Group $BELU

• Совкомфлот $FLOT

• X5 RetailGroup $X5

• Новатэк $NVTK

• Магнит $MGNT

• Инарктика $AQUA

Дивидендная доходность портфеля на данный момент составляет 10,1%.

• В год выплаты дивами: 45 953,45 ₽

• В месяц: 3 829,45 ₽

Долгожданная продажа:

ТМК - пожалуй, главный мой просчёт. За последний год из за увеличения долговой нагрузки под влиянием высокой ставки и снижения спроса на трубную продукцию - пропала инвестиционная привлекательность данного актива. Фиксация убытка 28%.

На освободившиеся средства решил купить обладающим большим уровнем надёжности акции Транснефть-ап. На нее не влияют напрямую торговые пошлины США, так как компания не является экспортёром и большую часть продукции или услуг поставляет на внутренний рынок.

Сделки в апреле:

• Магнит 4518Р + 1 акция = 4518Р

• Инарктика 667,5Р + 7 акций = 4672,5Р

• Северсталь 1058,6 + 5 акций = 5293Р

• Новатэк 1102Р + 5 акций = 5510Р

По итогу: 19 993,5Р

Новые компании в портфеле:

Недавнее добавление акций Магнит связано с ожиданиями, возвращения компании к дивидендным выплатам по мере уменьшения долговой нагрузки, все предпосылки для этого есть.

Акции Инарктики попадают в дивидендный портфель на хороших точках роста в виде 4 новых заводах по производству мальков, уменьшения долговой нагрузки и возможности выйти на новые рынки сбыта.

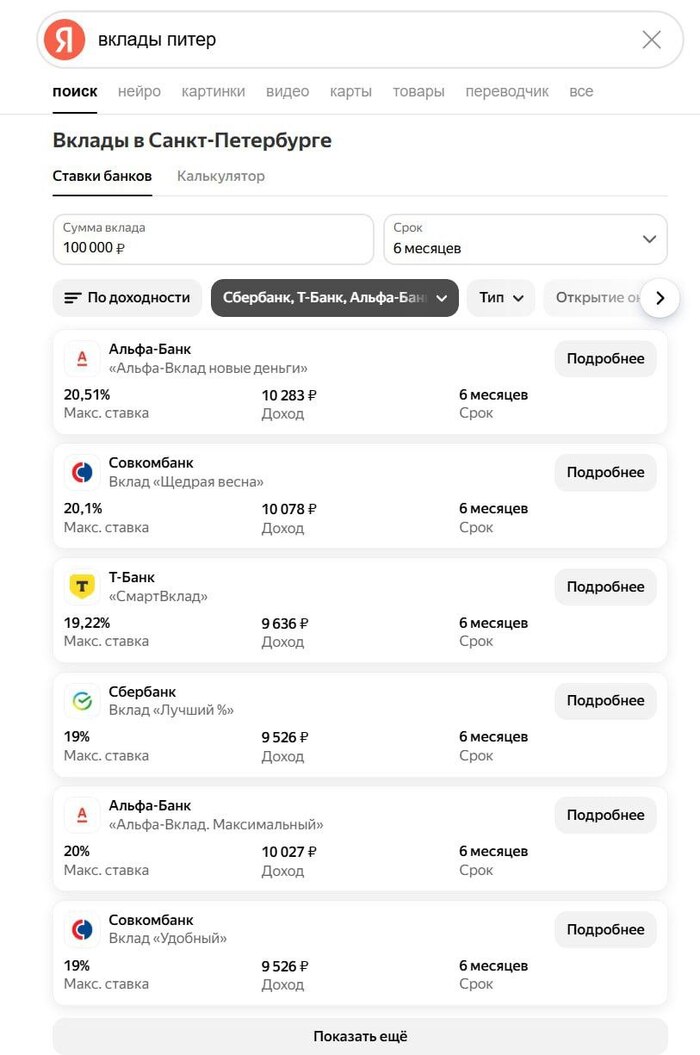

Банковский депозит: Данный портфель открыт на ИИС-3 и его главный минус, что так просто деньги с него не вывести. Поэтому, для более короткого горизонта инвестирования использую банковские депозиты. Пока ставку еще не стали снижать есть прекрасная возможность припарковать часть средств под хорошую доходность. Отслеживаю изменения ставок вкладов через поисковик в Яндексе. Предпочтение отдаю большим банкам, чтобы минимизировать возможные риски.

Планы на май:

Увеличить позиции в следующих акциях:

• Сбер ап заявка ниже 290Р

• Мосбиржа заявка 190Р

• Мать и дитя заявка 980Р

• Лукойл 6300Р

В остальном же действует стратегия: "Купил и держи". Ежемесячно портфель пополняется на 20 тыс. Всех благодарю за внимание.

Наш телеграм канал

'Не является инвестиционной рекомендацией