Инвестиидеи

105 постов

ПАО «МГКЛ» - первый российский публичный оператор рынка ресейла, предоставляющий услуги по покупке и продаже товаров вторичного потребления. Экосистема МГКЛ включает в себя: «Ресейл Маркет», «ЛОТ Золото» и «Мосгорломбард».

📍 Параметры выпуска МГКЛ 001P-08:

• Рейтинг: ru BB (Эксперт РА, прогноз «Стабильный»)

• Номинал: 1000Р

• Минимальный размер участия: 100 000Р

• Объем: не менее 1 млрд рублей

• Срок обращения: 5 лет

• Купон: не выше 27,00% годовых (YTM не выше 31,89% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: требуется

• Дата сбора книги заявок: до 25 июля 17:00

• Дата размещения: 28 июля

Финансовые результаты МСФО за 2024 год:

• Консолидированная выручка увеличилась почти в 4 раза году к году (г/г), до 8,7 млрд руб.

• EBITDA достигла 1,18 млрд руб., увеличившись на 50%. Доля ломбардного бизнеса составила менее половины EBITDA.

• Чистая прибыль выросла на 50%, до 393 млн руб. Показатель увеличился за счет повышения операционной эффективности ресейл-направления.

• Активы достигли 4,9 млрд руб. — рост на 42% за счет увеличения портфеля товаров.

Рост показали все направления бизнеса:

• Ресейл — за счет усиления присутствия группы в онлайне и расширения розничной оффлайн-сети.

• Сегмент залоговых займов увеличился в результате органического роста клиентской базы, а также завершения M&A-сделки.

• Существенное повышение также показала оптовая торговля драгоценными металлами.

• Долговая нагрузка (Debt/Equity) снижается: с 5,2х в 2022 до 3,7х в 2024 году.

Аналогом новой бумаге на вторичном рынке является выпуск МГКЛ 001P-07 $RU000A10ATC4 с погашением в январе 2030 года (YTM 25,31%).

Новый выпуск предлагает существенную премию к доходности аналога и имеет схожий срок до погашения. Поэтому от выпуска можно ожидать рост цены после размещения, особенно при условии снижения ключевой ставки на сегодняшнем заседании ЦБ.

📍 Похожие выпуски облигаций по параметрам и уровню риска:

• ТГК-14 001Р-07 $RU000A10BPF3 (23,30%) ВВВ+ на 4 года 8 месяцев

• ОйлРесурсГрупп 001P-01 $RU000A10AHU1 (34,88%) ВВ+ на 4 года 4 месяца

• МФК Быстроденьги 003Р-01 $RU000A10C3B3 (28,41%) ВВ- на 3 года 9 месяцев

• Воксис 001P-03 $RU000A10BW39 (25,23%) ВВВ+ на 3 года 9 месяцев

• АйДи Коллект оббП05 $RU000A10BW88 (26,52%) ВВ+ на 3 года 8 месяцев

• МФК Мани Мен оббП01 $RU000A10BGC9 (24,30%) ВВВ- на 3 года 7 месяцев с амортизацией долга

• АБЗ-1 002Р-03 $RU000A10BNM4 (22,41%) ВВВ+ на 2 год 8 месяцев

• РОЛЬФ 1Р08 $RU000A10BQ60 (24,66%) ВВВ+ на 1 год 8 месяцев

• Спектр БО-02 $RU000A10BQ03 (27,80%) ВВ на 1 год 8 месяцев

• Антерра БО-02 $RU000A108FS8 (26,20%) ВВ- на 1 год 8 месяцев

Что по итогу: Заявленная доходность 25–27% соответствует уровню облигаций с рейтингом BB. Однако из-за высокого спроса книга заявок может сформироваться на уровне гораздо ниже. Также от сегодняшнего решения ЦБ по ключевой ставке зависит и итоговая аллокация, поэтому ждем решение регулятора.

Текущий рейтинг эмитента — ru BB (Эксперт РА, прогноз «Стабильный»). Он был подтверждён 18 сентября 2024 года, при этом с 2020 года рейтинг ежегодно повышался начиная с ru B+. Не исключено, что и сейчас будет пересмотрен рейтинг с большим коэффициентом надежности. Сразу выделить для участия 100 000Р проблематично, поэтому покупать планирую в первый день начала торгов.

✅️ На еженедельной основе делаю обзор своих публичных стратегий, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание и поддержку постов.

'Не является инвестиционной рекомендацией

Считается, что суеверны в основном неопытные трейдеры, которые пока не успели обзавестись основательным количеством полезных знаний о рынке.

Обычно суеверия на бирже зачастую тесно переплетаются с закономерностями, получившими популярность благодаря своему частичному совпадению с реальными трендами.

📍 Сезонные и календарные аномалии на рынке

Например, понедельник обычно считается активным днём из-за возобновления торгов. Однако неожиданные события могут легко нарушить эту закономерность.

Среда традиционно ассоциируется с повышенной волатильностью: трейдеры подводят промежуточные итоги и корректируют стратегии.

Пятница часто становится днём коррекции — многие фиксируют прибыль, избегая рисков на выходных, что давит на рынок. Однако если неделя была негативной, может наблюдаться обратный эффект.

Среди календарных аномалий особенно выделяется декабрь: "новогоднее ралли" связано с подведением итогов и праздничным настроением, но далеко не каждый декабрь бьёт рекорды по доходности.

📍 Рынок всегда закрывает гэпы

Статистически это утверждение нередко подтверждается, но предсказать сроки исполнения затруднительно — иногда компенсация гэпов занимает месяцы или даже годы.

📍 Всё против тебя

Как только покупаешь актив, цена сразу летит вниз. А стоит зафиксировать убыток, так цена тут же разворачивается. Какой-то вселенский заговор, не иначе, полагают начинающие трейдеры.

А еще среди новичков, и даже некоторых опытных, не принято считать потенциальную доходность. Мол, иначе можно сглазить. И тогда уж точно акции сильно упадут в цене.

📍 Май — худший месяц в году

Некоторые трейдеры верят, что май — худший месяц в году. По их мнению, это может быть связано с тем, что в преддверии периода летних отпусков, участники торгов фиксируют длинные позиции, провоцирую падение котировок. Однако сопоставимое падение рынка также наблюдается в июле и августе. Лучшими месяцами по статистике являются февраль и март.

📍 Когда кто-то зарабатывает деньги, кто-то их теряет

Многие считают, что фондовый рынок — это игра с нулевой суммой: если один инвестор теряет, значит, другой выигрывает, и общая прибыль равна нулю. Однако это не совсем так. Да, в краткосрочной перспективе при спекуляциях такое возможно, но в целом рынок не является игрой с нулевой суммой.

Главное отличие — долгосрочный рост. Благодаря развитию экономики, инфляции и увеличению стоимости компаний, рынок в целом движется вверх. Это значит, что со временем все инвесторы могут зарабатывать, а не просто перераспределять деньги между собой.

📍 Покупка акции — надежная защита от инфляции

Настоящую страховку от обесценивания денег дают материальные активы – например, недвижимость или драгоценные металлы, которые традиционно растут в цене вместе с инфляцией.

С акциями ситуация сложнее: Высокая инфляция обычно приводит к росту процентных ставок - это создает давление на фондовый рынок. Но важно понимать, что в долгосрочной перспективе качественные акции способны не только перекрыть инфляцию, но и приумножить капитал.

📍 На бирже есть кукловод, который двигает котировки

На роль кукловода "назначают" центральные банки, инвестиционные фонды или даже саму биржу. На самом деле стоимость активов на фондовом рынке определяется спросом и предложений в ходе торгов. Фактически цену акций и облигаций устанавливают сами инвесторы.

📍 Всегда нужно покупать упавшие в цене акции

Не всегда. Если акция падает в цене, важно разобраться в причинах такого падения. Возможно, у компании серьезные проблемы, и тогда падение котировок закономерно.

📍 На бирже можно быстро преумножить капитал

Преумножить можно, но при этом резко увеличиваются риски потери значительной части денег. Поэтому лучше составить сбалансированный инвестиционный портфель, который будет медленно, но верно преумножать ваш капитал.

✅️ Переходи в мой профиль и подписывайся на блог, чтобы не пропустить следующие посты. Всех благодарю за внимание и поддержку.

'Не является инвестиционной рекомендацией

ПАО «Сегежа Групп» $SGZH - один из крупнейших российских вертикально-интегрированных лесопромышленных холдингов с полным циклом лесозаготовки и глубокой переработки древесины.

Специализируется на выпуске широкой линейки высокомаржинальной продукции. Компания является одним из крупнейших лесопользователей в мире. Контрольный пакет акций принадлежит АФК Система $AFKS

📍 Параметры выпуска Сегежа 003Р-06R:

• Рейтинг: ВВ+ Эксперт РА, прогноз "Развивающийся"

• Номинал: 1000Р

• Объем: не менее 1 млрд рублей

• Срок обращения: 2,5 года

• Купон: не выше 26,00% годовых (YTM не выше 29,34% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 05 августа

• Дата размещения: 08 августа

Финансовые результаты за первый квартал 2025 года:

• Выручка — 24,6 млрд рублей, что на 8% больше, чем за тот же период прошлого года.

• OIBDA — 2,1 млрд рублей, выросла на 50% квартал к кварталу.

• Рентабельность по OIBDA — 8,6%.

• Капитальные затраты компании сократились на 64% квартал к кварталу и составили 0,9 млрд рублей.

Продажи ключевой продукции:

• Бумаги — 82 тыс. тонн, что на 81% больше год к году;

• Берёзовой фанеры — 44 тыс. кубических метров, на 5% больше;

• Бумажной упаковки — 175 млн штук, упали на 12%;

пиломатериалов — 0,5 млн кубических метров, упали на 4%.

• Чистый убыток — 6,8 млрд рублей, вырос почти на треть.

• Собственный капитал компании впервые ушёл в отрицательную зону и составил -5,7 млрд рублей.

В июне 2025 г. Сегежа успешно завершила крупнейшую на рынке дополнительную эмиссию акций, привлекла 113 млрд рублей и снизила финансовый долг, решив на время риски более серьезных последствий.

На вторичном рынке находятся 10 выпусков биржевых облигаций на 82,7 млрд рублей и выпуск биржевых бондов на 500 млн юаней.

На 2025 год приходится самый значительный объем выплат – 63 млрд рублей, в 2026 году – 34 млрд рублей, в 2027 году – 43 млрд рублей.

📍 Похожие выпуски облигаций по параметрам и уровню риска:

• АБЗ-1 002Р-03 $RU000A10BNM4 (22,99%) ВВВ+ на 2 год 8 месяцев

• АйДи Коллект 07 $RU000A108L65 (24,79%) ВВ+ на 1 год 8 месяцев

• РОЛЬФ 1Р08 $RU000A10BQ60 (24,66%) ВВВ+ на 1 год 8 месяцев

• Спектр БО-02 $RU000A10BQ03 (27,80%) ВВ на 1 год 8 месяцев

• Полипласт П02-БО-05 $RU000A10BPN7 (21,14%) А- на 1 год 8 месяцев.

• Антерра БО-02 $RU000A108FS8 (26,20%) ВВ- на 1 год 8 месяцев

• МВ Финанс 001P-06 $RU000A10BFP3 (22,11%) ВВВ+ на 1 год 7 месяцев

• ЕвроТранс БО-001Р-07 $RU000A10BB75 (21,90%) А- на 1 год 7 месяцев

• АФК Система 002P-03 $RU000A10BY94 (19,80%) АА- на 1 год 7 месяцев

Что по итогу: Новый выпуск Сегежи с фиксированным купоном до 26,00% на 2,5 года является привлекательным относительно уже торгующихся облигаций эмитента. Можно сказать, что риски тут сопоставимы с имеющимися проблемами у компании.

Однако, итоговый купон исходя из практики последних размещений может быть снижен. Шаг подобного сценария будет напрямую зависеть от действий регулятора по снижению ключевой ставке на ближайшем заседании 25 июля.

Поддержкой в сложный период может стать статус системообразующего предприятия российской экономики и активно используемые меры государственной поддержки. Скрывать не буду, мысли имеются спекулятивно зайти на размещении и как минимум посидеть до первого купона. Уровень риска подойдет не каждому, поэтому лучше лишний раз взвесить все за и против.

✅️ На еженедельной основе делаю обзор своих публичных стратегий, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание.

'Не является инвестиционной рекомендацией

Аналитики ПСБ представили три сценария динамики рынка акций до конца года и выбрали 11 наиболее перспективных акций на российском рынке на третий квартал для покупки на долгосрочную перспективу.

Доходность российских акций по итогам первой половины 2025 года существенно уступила доходности облигаций. Отсутствие быстрого прогресса в переговорах по украинскому конфликту, опасения относительно влияния высоких ставок на российскую экономику, а также крепкий рубль и снижение ожиданий по финансовым показателям компаний поддерживали продажи в акциях.

Из всех секторов по итогам полугодия позитивную динамику показали лишь финансовая сфера и девелоперы. Рынок облигаций, где влияние геополитики имеет не столь выраженный характер, а фокус инвесторов направлен на ожидаемую траекторию ключевой ставки, напротив, показал уверенный рост.

Текущие уровни доходностей остаются привлекательными для формирования позиции в длинных облигациях с фиксированным купоном и горизонтом инвестирования 12-18 месяцев.

📍 Три сценария возможной динамики российского рынка акций до конца 2025 года:

• Базовый сценарий — рост индекса Мосбиржи до 3600 пунктов: снижение ключевой ставки до 16%, а также сдержанное ослабление курса рубля (USD/RUB) до ₽87 за доллар, среднегодовую цену на нефть марки Urals на уровне $63 за баррель, а также прогресс в переговорах по украинскому конфликту.

• Позитивный сценарий — рост индекса Мосбиржи до 4000 пунктов: такой сценарий может реализоваться, если ЦБ резко снизит ставку до 14%, также ослабление санкций, рост курса доллара (USD/RUB) до ₽82 и цену на Urals — $68-70 за баррель.

• Негативный сценарий — падение индекса Мосбиржи до 2818 пунктов: основными факторами падения в этом сценарии станут продолжительное снижение цен на нефть или слабость нефтяного рынка, что приведет к стагфляции. В этом сценарии ключевая ставка на конец года составляет 19%, курс доллара — ₽101,5, а цена Urals — $55,2 за баррель.

📍 Самые перспективные российские акции на третий квартал 2025 года по версии ПСБ:

• Газпром $GAZP целевая цена — ₽182 / 47%;

• Транснефть $TRNFP целевая цена — ₽1600 / 20%;

• Сбербанк $SBER целевая цена — ₽383 / 25%;

• Т-Технологии $T целевая цена — ₽4500 / 35%;

• Норникель $GMKN целевая цена — ₽165 / 46%;

• Полюс $PLZL целевая цена — ₽2390 / 25%;

• Русал $RUAL целевая цена — ₽53 / 75%;

• Яндекс $YDEX целевая цена — ₽5750 / 31%;

• Хэдхантер $HEAD целевая цена — ₽4887 / 39%;

• Самолет $SMLT целевая цена — ₽2310 / 74%;

• Лента $LENT целевая цена — ₽1890 / 28%.

Как по мне хорошая подборка с умеренным уровнем риска, но мне не хватает эмитентов, которых можно выделить под цикл снижения ключевой ставки: Ростелеком $RTKM и Совкомбанк $SVCB

Еще добавил бы акции Магнит - снижение ставки позволит вернуться к дивидендам, также договор РЕПО на казначейский пакет действующий до октября 2025 года должен привести к переоценке акций. Спекулятивно в том году шел бурный рост в ожидании решения компании по его дальнейшей судьбе. Жду повторения ситуации ближе к сентябрю. Всех благодарю за внимание и поддержку постов.

А какой по Вашему мнению не хватает компании в этой подборке и почему?

✅️ Более подробно пишу про эти и другие компании на своей странице, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендацией

АО «Монополия» — цифровая логистическая платформа, объединяющая участников рынка и ряд сервисов для организации крупнотоннажных автомобильных грузоперевозок: от поиска груза или перевозчика до топливного процессинга и услуг сети проверенных дорожных комплексов по РФ.

📍 Параметры выпуска Монополия 001Р-06:

• Рейтинг: BBB+ (RU) «Стабильный» от АКРА

• Номинал: 1000Р

• Объем: 0,5 млрд рублей

• Срок обращения: 2 года

• Купон: не выше 25,25% годовых (YTM не выше 28,39% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 21 июля

• Дата размещения: 24 июля

Финансовые результаты по МСФО за 2024 год:

• Выручка — 60,2 млрд рублей, рост на 14,9% по сравнению с предыдущим годом;

• EBITDA — 2,7 млрд рублей, снижение на 22,2% по сравнению с предыдущим годом;

• Убыток — 3,4 млрд рублей, в 2023 году компания получила прибыль — 3,9 млрд рублей;

• Выручка от перевозок собственным парком (сегмент «Монополия Тракинг») снизилась на 5,2% по сравнению с предыдущим годом;

Чистая прибыль за 1 квартал 2025 года (2 859 тыс. руб.) выше, чем за 1 квартал 2024 года (2 397 тыс. руб.), и рост составил 19,3%.

• Чистый долг группы за 2024 год — 13,5 млрд рублей, отношение чистого долга к EBITDA — 4,9х по сравнению с 3,9х на конец прошлого года.

Рост долговой нагрузки связан со стратегией развития компании, в частности с серией сделок M&A, в которых привлекалась долговая часть для финансирования приобретений.

Снижение долговых обязательств планируется в том числе за счёт продажи части техники сторонним перевозчикам, которые продолжат сотрудничать с платформой, принося дополнительную выручку.

На вторичном рынке находятся пять выпусков на 4,87 млрд руб.:

• Монополия 001Р-04 $RU000A10B396 Доходность: 26,87%. Купон: 26,50%. Текущая купонная доходность: 25,75% на 1 год 1 месяц, выплаты 12 раз в год.

• Монополия 001Р-05 $RU000A10BWL7 Доходность: 26,59%. Купон: 25,50%. Текущая купонная доходность: 24,65% на 1 год 5 месяцев, выплаты 12 раз в год.

Полагаю, что новый выпуск может быть интересен по максимальной предлагаемой доходности - 28,39% (куп. 25,25%) в моменте.

📍 Похожие выпуски облигаций по параметрам:

• АБЗ-1 002Р-03 $RU000A10BNM4 (23,23%) ВВВ+ на 2 год 8 месяцев

• АйДи Коллект 07 $RU000A108L65 (24,34%) ВВ+ на 1 год 8 месяцев

• РОЛЬФ 1Р08 $RU000A10BQ60 (24,59%) ВВВ+ на 1 год 8 месяцев

• Спектр БО-02 $RU000A10BQ03 (27,77%) ВВ на 1 год 8 месяцев

• Полипласт П02-БО-05 $RU000A10BPN7 (24,96%) А- на 1 год 8 месяцев.

• Антерра БО-02 $RU000A108FS8 (26,50%) ВВ- на 1 год 8 месяцев

• МВ Финанс 001P-06 $RU000A10BFP3 (22,20%) ВВВ+ на 1 год 7 месяцев

• ЕвроТранс БО-001Р-07 $RU000A10BB75 (21,74%) А- на 1 год 7 месяцев

• АФК Система 002P-03 $RU000A10BY94 (20,07%) АА- на 1 год 7 месяцев

Что по итогу: Компания достаточно агрессивно растет направляя заемные средства для увеличения собственного парка и поглощения конкурентов. Несмотря, что уровень долговой нагрузки высок, долг обеспечен собственными активами и при неблагоприятном развитии на рынке будет откуда взять средства, чтобы стабилизировать ситуацию.

Апсайд у нового выпуска возможен, на вторичке не так много подобных предложений, но до погашения держать опасно. Хочется увидеть отчетность за первое полугодие 2025 года для более точной картины. Не исключаю, что итоговый купон исходя из практики последних размещений будет снижен.

В портфеле от данного эмитента имеется Монополия 001Р-03 $RU000A10ARS4 на 6 месяцев с доходностью к погашению 29,43%. Участвовать в новом размещение не планирую. Куда надежнее, как по мне держать короткий выпуск, у которого к тому же текущая купонная доходность выше данного предложения.

✅️ На еженедельной основе делаю обзор своих публичных стратегий, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание.

'Не является инвестиционной рекомендацией

Аналитики ожидают, что индекс МосБиржи в III квартале может подрасти до 2900–3000 пунктов. А на горизонте года видят потенциал роста акций на 18–22%, до 3300–3400 пунктов.

Ставка ЦБ на конец 2025 года:

• базовый сценарий: снижение до 18%

• оптимистичный — до 12-13%

• негативный — повышение до 21%.

Драйверов для существенного роста нет: компании, скорее всего, будут публиковать слабую корпоративную отчётность за II квартал. В том числе из-за снижения прибыли, потому что сырьё подешевело, а рубль укрепился.

📍 Фавориты на III квартал:

• Икс 5 $X5 - Компания лидирует в секторе по темпам роста финансовых и операционных показателей. Инвесторы уже получили 648 руб. на акцию в июле, в конце года высока вероятность ожидать ещё одну выплату по новой дивполитике.

• Лукойл $LKOH - Одна из самых дешёвых компаний в нефтяном секторе. При этом бизнес стабильный, есть запас свободной ликвидности в валюте, отсутствует долг.

• Полюс $PLZL - цены на золото сохраняют потенциал роста из-за геополитической напряжённости, торговых войн, ослабления доллара и спроса со стороны мировых центробанков.

• Транснефть $TRNFP - Компания обладает устойчивым бизнесом, который слабо зависит от цен на нефть и динамики курсов валют. Бумаги привлекательны благодаря стабильным и высоким дивидендам.

• Т-Технологии $T - Компания наращивает доходы быстрее конкурентов, обладает высокой рентабельностью и устойчива к высоким процентным ставкам благодаря диверсификации бизнеса. На выплату дивидендов планируется ежеквартально направлять акционерам до 30% чистой прибыли.

• Сбер Банк $SBER - У компании сильная позиция в банковской сфере, прибыль растёт даже в условиях высоких процентных ставок, дивиденды регулярные и высокие. В июле запланированы выплаты за 2024 год с доходностью выше 11%.

• Хэдхантер $HEAD - Компания лидирует на рынке онлайн-рекрутинга, её бизнес имеет высокую рентабельность и стабильно генерирует значительный денежной поток. Ожидаемая доходность выплат за 2025 год составит около 14%.

• Яндекс $YDEX - Ключевой игрок в отрасли с устойчивой бизнес-моделью и привлекательной фундаментальной оценкой. Компания начала распределять дивиденды и планирует выплачивать их дважды в год.

📍 По облигациям:

Эксперты отдают предпочтение длинным ОФЗ и корпоративным облигациям с рейтингом не ниже А. Они подорожают при снижении ключевой ставки.

Облигации с плавающим купоном (флоатеры) будут лучше фондов денежного рынка, но в среднем принесут меньше, чем у бумаги с фиксированным купоном.

Среди валютных облигаций стоит выбирать короткие бумаги. Они меньше подешевеют, когда инвесторы будут фиксировать доходность в случае ослабления рубля.

По валюте и сырью:

• Юань к концу квартала: 11,5–12 рубля

• Доллар: 82–86 рублей

• Нефть Brent: 65–75 $ за баррель

• Золото: в среднем на квартал 3350–3450 $ за унцию, а к концу года может быть и выше 3450 $

Прогноз по индексу МосБиржи:

• базовый сценарий: рост на 23% до 3 400п

• негативный — снижение на 10%

• оптимистичный — рост до 4 000 пунктов.

На горизонте года бизнесу станет легче из-за снижения ставки. Кроме того, когда рублёвые ставки станут меньше, вырастет интерес к валюте, что выгодно экспортёрам. Инвесторы начнут искать более прибыльные инструменты и перекладывать деньги в акции, что подтолкнёт рынок к росту.

Как по мне стратегия на бирже остается прежней: С коротким горизонтом, без окончания военного конфликта, акции имеют ограниченный потенциал роста и обойти в доходности корпораты с фиксированным купоном будет не просто.

Крупные игроки это прекрасно понимают и не спешат выводить деньги из инструментов с фиксированной доходностью. Этот процесс получит старт в тот момент, когда спред между купоном и дивидендными выплатами начнет стремительно уменьшаться.

✅️ Переходи в мой профиль и подписывайся на блог, чтобы не пропустить следующие посты.

'Не является инвестиционной рекомендацией

ПАО «Уральская кузница» создано на базе «Чебаркульского металлургического завода», выпускает штампованные поковки из проката углеродистых и легированных марок стали, жаропрочных и титановых сплавов. С 2003 года входит в группу "Мечел".

📍 Параметры выпуска УралКуз 001P-01:

• Рейтинг: A (RU) от АКРА прогноз "Негативный"

• Номинал: 1000Р

• Объем двух выпусков: 1 млрд рублей

• Срок обращения: 2 года

• Купон: не выше 22,00% годовых (YTM не выше 24,36% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 22 июля

• Дата размещения: 25 июля

Финансовые результаты РСБУ за 1 квартал 2025 года:

• Выручка — 5,64 млрд рублей, снизилась на 6,71% по сравнению с 1 кварталом 2024 года (6,04 млрд рублей). Снижение доходов связано с сокращением объемов реализации.

• Чистая прибыль — 2,28 млрд рублей, сократилась на 0,66% (2,3 млрд рублей в 1 квартале 2024 года).

• Активы — 66,96 млрд рублей, по сравнению с 56,88 млрд рублей годом ранее.

• Внеоборотные активы — 35,25 млрд рублей.

• Оборотные активы — 31,71 млрд рублей, выросли на 15,85%.

• Капитал и резервы — 57,48 млрд рублей, увеличились на 18,77%.

• Долгосрочные обязательства — 785,26 млн рублей, сократились на 54,22%.

• Краткосрочные обязательства — 8,69 млрд рублей, на 28,33% больше аналогичного показателя в 1 квартале 2024 года.

• Отношение чистого долга к EBITDA по итогам 2024 года находится на уровне 0,2х. При этом стоит помнить про высокую долговую нагрузку материнской компании – группы Мечел $MTLR

📍 Ранее эмитент на публичный долговой рынок не выходил, поэтому сразу переходим к сравнительному анализу той доходности, которую готов нам предложить вторичный рынок:

• Делимобиль 1Р-03 $RU000A106UW3 (21,96%) А на 2 года 1 месяц

• Полипласт П02-БО-05 $RU000A10BPN7 (23,21%) А- на 1 год 10 месяцев

• АФК Система 002P-02 $RU000A10BPZ1 (19,29%) АА- на 1 год 10 месяцев

• РОЛЬФ 1Р08 $RU000A10BQ60 (25,42%) ВВВ+ на 1 год 10 месяцев

• МВ Финанс 001P-06 $RU000A10BFP3 (22,52%) А на 1 год 9 месяцев

• ЕвроТранс БО-001Р-07 $RU000A10BB75 (22,29%) А- на 1 год 9 месяцев.

• Группа ЛСР 001P-09 $RU000A1082X0 (20,11%) А на 1 год 7 месяцев

• Монополия 001Р-04 $RU000A10B396 (26,39%) ВВВ+ на 1 год 1 месяц

Что по итогу: Инвестиционно с долгосрочным удержанием смотреть в эту сторону не особо хочется. Риски понятны, они можно сказать на поверхности, поэтому оценить их достаточно просто.

Однако, спекулятивный апсайд при купоне не ниже 20,5% сохраняется, но эта история для тех, кто достаточно толерантно относится к риску. Также в преддверии заседания ЦБ и на завышенных ожиданиях по снижению ставки до 18% высокий купон от УралКуз может стать триггером для переоценки, так что выбор за вами участвовать в этой авантюре или нет. Я же окончательного решения пока не принял.

✅️ На еженедельной основе делаю обзор своих публичных стратегий, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание.

'Не является инвестиционной рекомендацией

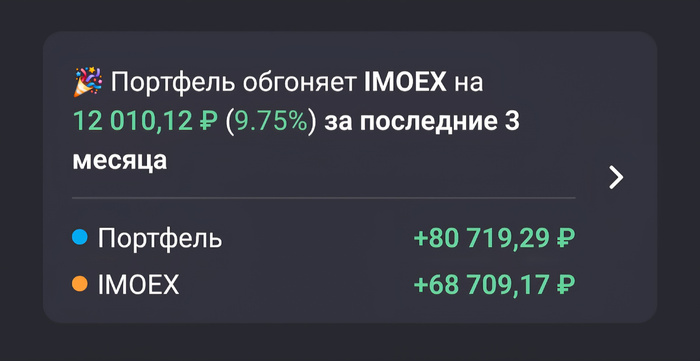

Первая сделка была совершена 19.05.2025 года, фактически два месяца назад. За это время портфель продемонстрировал отличный рост. Подтверждение тому, что мы выбрали подходящий тайминг для формирования подобной стратегии.

Динамика значений по сравнению с Индексом МосБиржи:

• За последний месяц: +5,08%

• За все время: +9,75%

Изначально инвестиционный портфель пополнялся облигациями взятыми с первичного рынка, так как по ним можно было зафиксировать более высокую доходность. Но как только регулятор начал смягчать денежно-кредитную политику, такое окно возможностей быстро закрылось.

Ожидания по снижению процентной ставки на ближайшем заседании ЦБ (25 июля) гонят Индекс RGBI все выше. Котировки поднялись выше 116 пунктов впервые с 18 марта 2024 года. Рынок закладывает снижение ставки сразу до 18% и если по факту, мы получим нечто иное реакция со стороны инвесторов последует мгновенно.

Инвестиционный портфель диверсифицирован под разные события на фондовом рынке. Помимо корпоративных выпусков, имеются валютные инструменты в качестве хеджа (фактор геополитики) и длинные ОФЗ (отыграть рост тела облигации на моменте перехода к циклу смягчения ДКП)

📍 Сейчас в портфеле 17 бумаг:

• Полипласт П02-БО-05 $RU000A10BPN7 (А-) Купон: 25,50%. Текущая купонная доходность: 23,89% на 1 год 10 месяцев, ежемесячно

• МВ Финанс 001P-06 $RU000A10BFP3 (А-) Купон: 26,00%. Текущая купонная доходность: 23,82% на 1 год 8 месяцев, ежемесячно

• Полипласт АО П02-БО-03 $RU000A10B4J5 USD (А-) Купон: 13,70%. Текущая купонная доходность: 13,52% на 1 год 7 месяцев, ежемесячно

• Монополия 001Р-03 $RU000A10ARS4 (ВВВ+) Купон: 26,50%. Текущая купонная доходность: 26,01% на 6 месяцев, ежемесячно

• ГК Самолет БО-П14 $RU000A1095L7 (А+) Купон: ключевая ставка ЦБ+2,75% на 2 года, ежемесячно (Квал)

• ВУШ 001P-04 $RU000A10BS76 (А-) Купон: 20,25%. Текущая купонная доходность: 19,36% наc 2 года 10 месяцев, ежемесячно

• Глоракс 001P-02 $RU000A108132 (ВВВ+) Купон: 17,25%. Текущая купонная доходность: 18,00% на 7 месяцев, ежемесячно

• МГКЛ 001Р-05 $RU000A107UB5 (ВВ) Купон: 20,00%. на 3 года 5 месяцев, 4 раза в год (Квал)

• Атомэнергопром 001P-05 $RU000A10BFG2 (ААА) Купон: 17,30%. Текущая купонная доходность: 15,16% на 4 года 8 месяцев, 4 раза в год

• МФК Мани Мен обб01 $RU000A10AYU6 (ВВВ-) Купон: 26,50%. на 2 года 7 месяцев, 4 раза в год (Квал)

• Газпром Нефть 003P-15R $RU000A10BK17 (ААА) Доходность — 15,36%. Купон: 2,00%. Текущая купонная доходность: 3,47% на 4 года 8 месяцев, ежемесячно

• ЕвроТранс БО-001P-02 $RU000A105TS5 (А-) Купон: 13,40%. Текущая купонная доходность: 13,93% на 6 месяцев, ежемесячно

• М.Видео выпуск 5 $RU000A109908 (А) Купон: ключевая ставка ЦБ+4,25% на 1 год, ежемесячно (Квал)

• РОЛЬФ 001P-07 $RU000A10ASE2 (ВВВ+) Купон: 26,00%. Текущая купонная доходность: 24,37% на 1 год 6 месяцев, ежемесячно

• ОФЗ 26238 $SU26238RMFS4 Доходность — 14,12%. Купон: 7,10%. Текущая купонная доходность: 12,09% на 15 лет 10 месяцев, 2 раза в год

• РЖД 1Р-38R $RU000A10AZ60 (ААА) Купон: 17,90%. Текущая купонная доходность: 15,70% на 4 года 7 месяцев, ежемесячно

📍 Статистика за все время:

• Текущая стоимость портфеля - 135 930,06

• Общий доход - 8 129,06 (+6,49%)

• Ежегодный купонный доход - 20 643,44

• Ежемесячный купонный доход - 1 720

По мере снижения ключевой ставки привлекательность долгового рынка будет снижаться и как только купонная доходность сравняется с дивидендами компаний, то тогда рынок акций начнет расти быстрее за счет притока "новых" денег.

Нужно действовать на опережение, именно поэтому я начал постепенно набирать позицию от полученных купонов в биржевом фонде $TMOS - Крупнейшие компании РФ. Как по мне, получается отличная диверсификация.

✅️ На еженедельной основе делаю обзор своих публичных стратегий, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание.

'Не является инвестиционной рекомендацией