Инвестиидеи

105 постов

Полипласт – крупнейший производитель промышленных химикатов в России. Они нужны в строительстве, нефтедобыче, металлургии, кожевенной отрасли и даже у вас на кухне в виде моющих средств.

В состав холдинга входят 8 заводов производителей, 4 научно технических центра, более 10 модификационных центров и более 30 точек продаж, находящихся во всех крупных регионах страны.

📍 Параметры выпуска Полипласт П02-БО-06:

• Рейтинг: от НКР: A-.ru, «Стабильный» (давно не обновлялся, присвоен в ноябре 2024)

• Номинал: 100$

• Объем: не менее 20 млн USD

• Срок обращения: 2,5 года

• Купон: не более 13,00%

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Сбор заявок: до 18 июня

• Дата размещения: 20 июня

Финансовые результаты по МСФО за 2024:

• Выручка – 139,5 млрд руб. (+115% г/г);

• EBITDA – 41 млрд руб. (+108% г/г);

• Рентабельность EBITDA – 29,46%;

• Чистая прибыль – 11,9 млрд руб. (+25% г/г)

• Отношение чистого долга к EBITDA по состоянию на 31 декабря 2024 года составило 3,1x в рублевом выражении.

Рост выручки по итогам 24-го года произошел за счет проведенной в предыдущие годы инвестиционной программы, по результатам которой:

• Построены первая и вторая очереди нового завода по производству поликарбоксилатов на заводе Группы в Кингисеппе (ООО «Полипласт Северо-запад»).

• Построен и запущен в производство цех по производству термостабильных полимеров (первая очередь) в Новомосковске (ООО «Полипласт Новомосковск»).

📍 В обращении на Московской бирже имеются 5 выпусков от данного эмитента. Из них выделил самые интересные:

• Полипласт П02-БО-05 $RU000A10BPN7 Доходность — 26,77%. Купон: 25,50%. Текущая купонная доходность: 24,68% на 1 год 11 месяцев, выплаты 12 раз в год.

• Полипласт АО П02-БО-03 $RU000A10B4J5 Валютный выпуск: Доходность — 12,63%. Купон: 13,70%. Текущая купонная доходность: 13,19% на 1 год 8 месяцев, выплаты 12 раз в год.

• Полипласт П02-БО-04 $RU000A10BFJ6 Доходность — 25,82%. Купон: 25,50%. Текущая купонная доходность: 24,71% на 1 год 9 месяцев, выплаты 12 раз в год.

📍 Похожие выпуски облигаций по параметрам:

• Совкомбанк 2В03 $RU000A0ZYWZ2 (АА-) Доходность — 8,41%. Купон: 8,25%. Текущая доходность: 8,05% на 3 года 8 месяцев, выплаты 2 раза в год.

• Газпром Капитал БО-003Р-14 $RU000A10BPP2 (ААА) Доходность — 7,06%. Купон: 7,25%. Текущая доходность: 7,12% на 3 года 10 месяцев, выплаты 12 раз в год.

• ГТЛК ЗО28-Д $RU000A107CX7 (АА-) Доходность — 8,01%. Купон: 4,80%. Текущая доходность: 5,1% на 2 года 8 месяцев, выплаты 2 раза в год.

• ТМК ЗО-2027 $RU000A107JN3 (А+) Доходность — 8,43%. Купон: 4,30%. Текущая доходность: 4,51% на 1 год 7 месяцев, выплаты 2 раза в год.

• ПИК-Корпорация выпуск 5 $RU000A105146 (А+) Доходность — 10,11%. Купон: 5,63%. Текущая доходность: 5,94% на 1 год 5 месяцев, выплаты 2 раза в год.

Также можно выделить: ЕвразХолдинг Финанс 003Р-03 $RU000A10B3Z3 (АА+) к погашению 7,43% на 20 месяцев и ЮГК $RU000A10B008 (АА) 7,38% на 20 месяцев.

📍 Что по итогу: компания активно растёт и делает это за счёт увеличения долговой нагрузки. За последние два года чистый долг увеличился кратно, но как видим из годовой отчетности, находится под контролем в отличии:

• Уральская Сталь БО-001Р-04 $RU000A10BS68 (13,96%) А- на 2 года 5 месяцев

• Инвест КЦ 001P-01 $RU000A10BQV8 (12,85%) А на 2 года 9 месяцев

Если нравится доходность и вы готовы принять повышенный риск — можно рассмотреть. Но любителям спокойствия и предсказуемости лучше пройти мимо. Риск в данной истории пропорционален потенциальной доходности.

Размещение пропущу, так как в портфеле уже имеется два выпуска от данного эмитента (Полипласт АО П02-БО-03 и Полипласт П02-БО-05).

✅️ На еженедельной основе делаю обзор своего публичного облигационного портфеля, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание.

'Не является инвестиционной рекомендацией

ГК "Самолёт" - это группа, в которую входит ряд ведущих российских девелоперских компаний полного цикла, реализующих масштабные объекты недвижимости. География деятельности компании - Московский регион, Санкт-Петербург и Ленинградская область.

Также компания является лидером по объему текущего строительства в РФ. Крупнейшими акционерами, согласно последним раскрытым данным, являются Михаил Кенин и Павел Голубков. Акции компании торгуются на Мосбирже с осени 2020 года.

📍 Параметры выпуска Самолет БО-П18:

• Рейтинг: A(RU) / Стабильный от АКРА, A+.ru / Негативный от НКР

• Номинал: 1000Р

• Объем: 5 млрд рублей

• Срок обращения: 4 года

• Купон: не выше 24,50% годовых (YTM не выше 27,45% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 24 июня

• Дата размещения: 27 июня

📍 Финансовые результаты по МСФО за 2024 год:

• Выручка компании выросла на 32% и составила 339,1 млрд руб.

• Валовая прибыль увеличилась на 24%, до 110,3 млрд руб.

• EBITDA выросла на 16% и достигла 83,6 млрд руб.

• Скорректированная EBITDA выросла на 19% и составила 109 млрд руб. Рентабельность скорректированной EBITDA — 32%.

• Чистая прибыль упала втрое, до 8,2 млрд руб.

Компания отразила прибыль, однако все эти ₽8 млрд были получены только за счет продажи проектов компании. Фактически Самолет отработал год "в ноль", что в целом было ожидаемо, учитывая ситуацию на рынке недвижимости.

• Чистый корпоративный долг на конец 2024 г. составил 116,1 млрд руб. Чистый долг за вычетом остатков на счетах эскроу и дебиторской задолженности покупателей — 205,7 млрд руб.

• Соотношение чистого корпоративного долга к скорректированной EBITDA составило 1,06х. Соотношение чистого долга за вычетом остатков на счетах эскроу и дебиторской задолженности покупателей на 31 декабря 2024 г. — 1,88х.

Среднесрочными целями группы остаются снижение долговой нагрузки и повышение маржинальности бизнеса после снижения ключевой ставки.

В настоящее время в обращении находятся 9 выпусков биржевых облигаций девелопера на 88,78 млрд рублей и выпуск классических бондов на 1,5 млрд рублей.

• ГК Самолет БО-П16 $RU000A10BFX7 Доходность: 25,21%. Купон: 25,50%. Текущая купонная доходность: 23,68% на 2 года 9 месяцев, выплаты 12 раз в год.

📍 Похожие выпуски облигаций по параметрам: во что инвестирую сам:

• ВУШ 001P-04 $RU000A10BS76 (21,88%) А- на 2 года 9 месяцев

• Селигдар 001Р-03 $RU000A10B933 (21,69%) А+ на 2 года 3 месяца

• Делимобиль 1Р-03 $RU000A106UW3 (22,77%) А на 2 года 2 месяца

• АФК Система 002P-02 $RU000A10BPZ1 (23,72%) АА- на 1 год 11 месяцев

• Полипласт П02-БО-05 $RU000A10BPN7 (26,96%) А- на 1 год 11 месяцев

• МВ Финанс 001P-06 $RU000A10BFP3 (27,01%) А на 1 год 10 месяцев

• Аэрофьюэлз 002Р-04 $RU000A10B3S8 (22,95%) А- на 1 год 9 месяцев

• Эталон Финанс 002P-03 $RU000A10BAP4 (23,19%) А- на 1 год 9 месяцев

• ЕвроТранс БО-001Р-07 $RU000A10BB75 (26,59%) А- на 1 год 9 месяцев.

📍 Что по итогу: Выпуск интересный, но точно не для всех. Риска тут хватает. Если в портфеле нужен девелопер с хорошей ставкой и адекватной долговой политикой — можно смотреть. Но опять-таки держите в голове текущую ситуацию с недвижимостью и ипотеками в стране.

Подушкой безопасностью выступает тот факт, что ГК Самолет владеет крупнейшим земельным банком в России — 46,5 млн кв. м, что создает внушительную основу для дальнейшего роста бизнеса и на случай форс-мажора может выступить страховкой при неблагоприятном периоде на рынке.

Потенциальная доходность в 24,50% сроком на 4 года без оферт и амортизации выглядит крайне привлекательно, что должно вызвать повышенный интерес. Заявку оставлю на 10К в свой облигационный портфель и на 40К в спекулятивный.

✅️ На еженедельной основе делаю обзор своего публичного облигационного портфеля, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание.

'Не является инвестиционной рекомендацией

ПАО "Группа Позитив" (головная организация группы Positive Technologies) и его дочерние компании занимаются разработкой ПО и оказании услуг в сфере кибербезопасности. Основной операционной компанией группы является АО "Позитив Текнолоджиз", которое на 100% принадлежит "Группе Позитив".

Компания предлагает более 25 продуктов для обеспечения безопасности ИТ-инфраструктуры, промышленных сетей, разработки, контейнерных и облачных сред.

📍 Параметры выпуска Группа Позитив 001P-03:

• Рейтинг: АА- (АКРА, прогноз "Негативный")

• Номинал: 1000Р

• Объем: 5 млрд рублей

• Срок обращения: 2,8 года

• Купон: не выше 20,00% годовых (YTM не выше 21,94% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 20 июня

• Дата размещения: 25 июня

Средства, привлеченные в ходе размещения облигаций будут направлены на масштабирование бизнеса, увеличение инвестиций в разработку продуктов, оптимизацию структуры заимствований и пополнению оборотных средств.

📍 Финансовые результаты по МСФО за 1 квартал 2025 года:

• Выручка — 2 344 млн рублей, сократилась к IV кварталу 2024 года на 84% из-за особенностей учётной политики, но по сравнению с аналогичным периодом прошлого года увеличилась на 4,5%.

• Объём отгрузок — 3,8 млрд рублей, что на 111% больше, чем в предыдущем году.

• Показатель EBITDA — отрицательный, составил -1 575 млн рублей, снижение относительно I квартала 2024 года — 37,5%.

• Убыток — 2 774 млн рублей, увеличился по сравнению с I кварталом 2024 года на 86,7%.

• Отношение чистого долга к EBITDA — 1,92х, снизилось по сравнению с 2,97х на конец прошлого года.

• Капитальные вложения — 2 001 млн рублей, увеличились на 10,4% относительно IV квартала 2024 года, относительно I квартала 2024 года — на 48%.

2 апреля 2025 года аналитическое кредитное рейтинговое агентство (АКРА) понизило кредитный рейтинг ПАО «Группа Позитив» до уровня AA-(RU) и изменило прогноз со «стабильного» на «негативный».

Возможности для роста и улучшения финансовых результатов в текущем году возможны благодаря новым продуктам в области кибербезопасности PT Data Securities и PT Dephaze, а также межсетевому экрану следующего поколения PT NGFW. В течении текущего года группа будет работать над сокращением затрат и снижением долговой нагрузки.

📍 В настоящее время в обращении находится три выпуска облигаций «Группы Позитив» общим объёмом 12,3 млрд рублей.:

• Позитив Текнолоджиз выпуск 2 $RU000A105JG1 Доходность: 20,75%. Купон: 10,55%. Текущая купонная доходность: 10,92% на 5 месяцев, выплаты 4 раза в год.

• Группа Позитив 001Р-02 $RU000A10AHJ4 Купон: КС +4,0%. Текущая купонная доходность: 24,66% на 1 год 6 месяцев, выплаты 12 раз в год.

📍 Похожие выпуски облигаций по параметрам:

• ВУШ 001P-04 $RU000A10BS76 (21,88%) А- на 2 года 9 месяцев

• Инарктика 002Р-02 $RU000A10B8R9 (18,48%) А на 2 года 9 месяцев

• ГК Самолет БО-П16 $RU000A10BFX7 (24,64%) А на 2 года 9 месяцев

• ВИС Финанс выпуск 1 $RU000A102952 (21,07%) А на 2 года 3 месяца

• Селигдар 001Р-03 $RU000A10B933 (21,91%) А+ на 2 года 3 месяца

• Делимобиль 1Р-03 $RU000A106UW3 (22,14%) А на 2 года 2 месяца

• МВ Финанс 001P-06 $RU000A10BFP3 (26,38%) А на 1 год 9 месяцев

• Аэрофьюэлз 002Р-04 $RU000A10B3S8 (23,13%) А- на 1 год 9 месяцев

• Новые технологии 001Р-05 $RU000A10BFK4 (21,06%) А- на 1 год 9 месяцев

• Эталон Финанс 002P-03 $RU000A10BAP4 (23,17%) А- на 1 год 9 месяцев

• ЕвроТранс БО-001Р-07 $RU000A10BB75 (25,54%) А- на 1 год 9 месяцев.

Что по итогу: Новый выпуск облигации от Группы Позитив может быть интересен при купоне не ниже 19,50%, иначе данный выпуск будет уступать в доходности другим эмитентам торгующихся на вторичном рынке.

✅️ На еженедельной основе делаю обзор своего публичного облигационного портфеля, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание.

'Не является инвестиционной рекомендацией

АО «Монополия» — цифровая логистическая платформа, объединяющая участников рынка и ряд сервисов для организации крупнотоннажных автомобильных грузоперевозок: от поиска груза или перевозчика до топливного процессинга и услуг сети проверенных дорожных комплексов по РФ.

📍 Параметры выпуска Монополия 001Р-05:

• Рейтинг: ВВВ+ Эксперт РА

• Номинал: 1000Р

• Объем: 500 млн р.

• Срок обращения: 1,5 года

• Купон: не выше 25,50% годовых (YTM не выше 28,71% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 26 июня

• Дата размещения: 01 июля

📍 Финансовые результаты по МСФО за 2024 год:

• Выручка — 60,2 млрд рублей, рост на 14,9% по сравнению с предыдущим годом;

• EBITDA — 2,7 млрд рублей, снижение на 22,2% по сравнению с предыдущим годом;

• Убыток — 3,4 млрд рублей, в 2023 году компания получила прибыль — 3,9 млрд рублей;

• Выручка от перевозок собственным парком (сегмент «Монополия Тракинг») снизилась на 5,2% по сравнению с предыдущим годом;

Чистая прибыль за 1 квартал 2025 года (2 859 тыс. руб.) выше, чем за 1 квартал 2024 года (2 397 тыс. руб.), и рост составил 19,3%.

• Чистый долг группы за 2024 год — 13,5 млрд рублей, отношение чистого долга к EBITDA — 4,9х по сравнению с 3,9х на конец прошлого года.

Рост долговой нагрузки связан со стратегией развития компании, в частности с серией сделок M&A, в которых привлекалась долговая часть для финансирования приобретений, а также выкупом акций уходящего из России акционера.

📍 Из положительного: стоимость автопарка, находящегося в собственности, превышает сумму долговых обязательств и оценивается в 17 млрд рублей.

Снижение долговой нагрузки планируется в том числе за счёт продажи части техники сторонним перевозчикам, которые продолжат сотрудничать с платформой, принося дополнительную выручку.

На вторичном рынке находятся четыре выпуска на 4,2 млрд руб.:

Ближайший по дюрации выпуск эмитента - Монополия 001Р-04 $RU000A10B396 торгуется с доходностью 27,53% на 14 месяцев.

Полагаю, что новый выпуск может быть интересен по максимальной предлагаемой доходности - 28,71% (куп. 25,5%) в моменте.

📍 Похожие выпуски облигаций по параметрам:

• АйДи Коллект 07 $RU000A108L65 (28,02%) ВВ+ на 1 год 11 месяцев

• РОЛЬФ 1Р08 $RU000A10BQ60 (28,70%) ВВВ+ на 1 год 11 месяцев

• АБЗ-1 002Р-03 $RU000A10BNM4 (27,02%) ВВВ+ на 2 год 11 месяцев

• Антерра БО-02 $RU000A108FS8 (28,17%) ВВ- на 1 год 11 месяцев

• МВ Финанс 001P-06 $RU000A10BFP3 (26,25%) А на 1 год 9 месяцев

• Спектр БО-02 $RU000A10BQ03 (29,55%) ВВ на 1 год 11 месяцев

• Эталон Финанс 002P-03 $RU000A10BAP4 (22,89%) А- на 1 год 9 месяцев

• ЕвроТранс БО-001Р-07 $RU000A10BB75 (25,11%) А- на 1 год 9 месяцев.

• Полипласт П02-БО-04 $RU000A10BFJ6 (24,96%) А- на 1 год 9 месяцев.

📍 Что по итогу: Компания достаточно агрессивно растет направляя заемные средства для увеличения собственного парка и поглощения конкурентов. Несмотря, что уровень долговой нагрузки высок, долг обеспечен собственными активами и при неблагоприятном развитии на рынке будет откуда взять средства, чтобы стабилизировать ситуацию.

В портфеле от данного эмитента имеется Монополия 001Р-03 $RU000A10ARS4 на 7 месяцев с доходностью к погашению 28,85%. Участвовать в новом размещение пока не планирую. Важен итоговый купон, иначе предыдущий выпуск продолжит расти в привлекательности.

✅️ На еженедельной основе делаю обзор своего публичного облигационного портфеля, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание.

'Не является инвестиционной рекомендацией

АО «Медскан» - входит в периметр консолидации ГК Росатом, является одной из крупнейших компаний РФ в негосударственном секторе здравоохранения. Активы Медскан обладают широкой географией присутствия, располагаются в 31 регионе и 105 городах России, большая часть медицинских учреждений представлена в Центральном Федеральном Округе.

Структура бизнеса компании включает в себя 65 медицинских центров, 451 медицинский офис, а также диагностические центры, лаборатории, госпитали с хирургическим стационаром и пр.

📍 Параметры выпуска Медскан 001Р-01:

• Рейтинг: ruА / Стабильный от Эксперт РА

• Номинал: 1000Р

• Объем: не менее 2 млрд рублей

• Срок обращения: 2,2 года

• Купон: не выше 22,00% годовых

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 01 июля

• Дата размещения: 04 июля

Вырученные средства направят на погашение текущих обязательств, развитие действующих активов и финансирование новых проектов, в том числе расширение сети медцентров и лабораторий.

📍 Финансовые результаты по МСФО за 2024 год:

• Общая выручка выросла на 25% и составила 28 млрд руб.

• Выручка «Медскан Сколково», представленной международной клиникой «Медскан Hadassah», увеличилась на 40%, достигнув 5 млрд руб. При этом количество иностранных пациентов клиники возросло на 65%.

• Лабораторный бизнес компании KDL также показал положительную динамику: выручка увеличилась на 22% и составила 15,6 млрд руб.

• Показатель EBITDA в целом для группы вырос на 16,4% и составил 3,9 млрд руб. Средний чек по активам группы увеличился на 21%, а доля прямых платежей пациентов осталась на уровне 81%.

• По оценкам рейтингового агентства «Эксперт РА», на 31 декабря 2024 года долговая нагрузка АО «Медскан» в терминах «чистый долг, скорректированный на акционерные обязательства/EBITDA» составила 3,5х. Компания планирует снизить этот показатель до 1,7х к 2027 году (с 3,6х в 2023-м)

Размещение, запланированное на период с 24 июня по 2 июля 2025 года, станет первым шагом компании на публичном рынке капитала. Поэтому сразу переходим к сравнительному анализу с другими эмитентами.

📍 Похожие выпуски облигаций по параметрам:

• ГК Самолет БО-П16 $RU000A10BFX7 (24,81%) А на 2 года 9 месяцев

• Селигдар 001Р-03 $RU000A10B933 (21,91%) А+ на 2 года 3 месяца

• Делимобиль 1Р-03 $RU000A106UW3 (22,46%) А на 2 года 2 месяца

• АФК Система 002P-02 $RU000A10BPZ1 (23,21%) АА- на 1 год 11 месяцев

• Полипласт П02-БО-05 $RU000A10BPN7 (26,87%) А- на 1 год 11 месяцев

• МВ Финанс 001P-06 $RU000A10BFP3 (26,74%) А на 1 год 10 месяцев

• Аэрофьюэлз 002Р-04 $RU000A10B3S8 (23,51%) А- на 1 год 9 месяцев

• Эталон Финанс 002P-03 $RU000A10BAP4 (23,48%) А- на 1 год 9 месяцев

• ЕвроТранс БО-001Р-07 $RU000A10BB75 (25,93%) А- на 1 год 9 месяцев.

Что по итогу: Несмотря на высокий уровень долговой нагрузки, компания демонстрирует уверенные темпы роста бизнеса, также акционерная поддержка (Росатом владеет 50%) добавляет уверенности в надежности вложений.

Потенциальная доходность в 22,00% сроком на 2,2 года выглядит привлекательно, что должно вызвать повышенный интерес. Видится мне, что итоговый купон все же порежут. Заявку оставлю на участие при итоговом купоне не ниже 20,00%.

✅️ На еженедельной основе делаю обзор своего публичного облигационного портфеля, так что подписывайся на канал, чтобы ничего не пропустить. Благодарю за внимание.

'Не является инвестиционной рекомендацией

ПАО «КАМАЗ» — крупнейшая в стране автомобильная корпорация, которая входит в двадцатку ведущих мировых производителей тяжелых грузовиков и является лидером на российском рынке грузовых автомобилей.

Компания охватывает весь технологический цикл производства: от разработки, изготовления, сборки автотехники и автокомпонентов до сбыта готовой продукции и сервисного сопровождения.

📍 Параметры выпуска КАМАЗ БО-П15:

• Рейтинг: АА- (АКРА)

• Номинал: 1000Р

• Объем: 5 млрд рублей

• Срок обращения: 2 года

• Купон: не выше 19,00% годовых (YTM не выше 20,75% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 17 июня

• Дата размещения: 20 июня

📍 Финансовые результаты по МСФО за 2024 год:

• Выручка — 393,7 млрд рублей, рост на 6% по сравнению с предыдущим годом.

• Себестоимость продаж — 332,2 млрд рублей, рост на 6,5%.

• Валовая прибыль — 61,9 млрд рублей, рост на 5%.

Коммерческие расходы — 15,7 млрд рублей, рост на 13%.

• Операционная прибыль — 22,8 млрд рублей, снижение на 12%.

• Показатель EBITDA — 33,6 млрд рублей, снижение на 12%.

На динамику чистой прибыли существенное влияние оказал рост процентных расходов, связанный с увеличением стоимости заимствований, а также рост расходов по налогу на прибыль в связи с пересчетом налогов по новой ставке в 25%.

• Долгосрочные обязательства — 158,2 млрд рублей, рост на 23%.

• Краткосрочные обязательства (включая кредиторскую задолженность) — 274,8 млрд рублей, рост на 24%.

• Чистый долг/EBITDA составил 4,8x, а покрытие процентных платежей операционной прибылью – 1,1x. Как отмечает АКРА, по значительной части долга компания получает государственные субсидии по процентным платежам, а также имеет льготные процентные ставки по ряду займов.

Однако, 26 марта 2025 года аналитическое кредитное рейтинговое агентство (АКРА) понизило кредитный рейтинг ПАО «КАМАЗ» и его облигаций с уровня АА(RU) до уровня АА-(RU), сохранив стабильный прогноз.

Понижение связано с ухудшением оценок за долговую нагрузку и рентабельность по свободному денежному потоку (FCF) вследствие роста кредитного портфеля компании, а также оттока средств на финансирование оборотного капитала.

Сейчас в обращении находятся девять классических выпусков облигаций компании на 35 млрд рублей и пять биржевых бондов на 40 млрд рублей:

• КАМАЗ БО-П11 $RU000A107MM9 Доходность: 20,87%. Купон: 14,50%. Текущая купонная доходность: 14,62% на 7 месяцев, 4 раза в год.

С фиксированным купоном нашел только один выпуск с коротким сроком к погашению.

📍 Похожие выпуски облигаций по параметрам:

• Хэндерсон Фэшн Групп 001P-01 $RU000A10BQC8 (18,90%) А+ на 1 год 11 месяцев

• АФК Система 002P-02 $RU000A10BPZ1 (23,21%) АА- на 1 год 11 месяцев

• Полипласт П02-БО-05 $RU000A10BPN7 (26,87%) А- на 1 год 11 месяцев

• Ростелеком ПАО 001P-16R $RU000A10BG13 (18,05%) АА+ на 1 год 10 месяцев

• МВ Финанс 001P-06 $RU000A10BFP3 (26,74%) А на 1 год 10 месяцев

• Аэрофьюэлз 002Р-04 $RU000A10B3S8 (23,51%) А- на 1 год 9 месяцев

• Новые технологии 001Р-05 $RU000A10BFK4 (20,55%) А- на 1 год 9 месяцев

• Эталон Финанс 002P-03 $RU000A10BAP4 (23,73%) А- на 1 год 9 месяцев

• ЕвроТранс БО-001Р-07 $RU000A10BB75 (25,85%) А- на 1 год 9 месяцев.

Что по итогу: Новый выпуск КАМАЗ с фиксированным купоном до 19,00% не особо соответствует рыночным предложениям, а учитывая все перечисленные раннее проблемы, не дает премию к риску, поэтому проходим мимо.

✅️ На еженедельной основе делаю обзор своего публичного облигационного портфеля, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание.

'Не является инвестиционной рекомендацией

Книга «Лабиринт иллюзий. В погоне за успехом на финансовых рынках» написана Александром Кургузкиным — трейдером и экспертом в области финансовых рынков. В ней автор разбирает психологические аспекты трейдинга, типичные ошибки начинающих инвесторов и способы их преодоления.

Сильные стороны:

• Реалистичный взгляд на трейдинг – автор не обещает «миллион за месяц», а честно говорит: рынок — это тяжелая работа, а не казино.

• Акцент на психологии – разобраны когнитивные искажения (например, «эффект удачи» после первых успехов), страх убытков, жажда мести рынку.

• Практичные советы по риск-менеджменту – как не поддаться азарту и сохранить капитал.

• Живые примеры – истории трейдеров, которые наступали на одни и те же грабли.

📍 Цитаты для размышлений:

«Финансовые рынки — это зеркало человеческих страхов и жадности. Тот, кто не понимает своего отражения, обречен терять деньги.»

«Успех в трейдинге начинается не с индикаторов, а с осознания собственных заблуждений.»

«Рынок не награждает умных. Он наказывает самоуверенных.»

«Жадность заставляет открывать позиции, страх — закрывать их слишком рано, а надежда — держать убытки слишком долго.»

«Приходя на рынок, вы должны знать ваше преимущество по сравнению с другими игроками. Если преимущества нет, высока вероятность что будете зарабатывать не вы, а на вас.»

📍 Кому стоит читать?

• Новичкам – чтобы сразу понять подводные камни рынка.

• Эмоциональным трейдерам – тем, кто сливает депозит из-за жадности или страха.

• Инвесторам – для осознания важности дисциплины и управления рисками.

Эта книга расскажет о скрытых механизмах, пытающихся увести вас в западню, и поможет двигаться вперед к эффективной стратегии работы на финансовых рынках.

Рейтинг: 7,6 из 10

«Лабиринт иллюзий» — это антидот против розовых очков в трейдинге. Книга не сделает вас профи, но поможет избежать главных ошибок. Если вы ждете четких алгоритмов, лучше дополнить ее практическими руководствами. Но если хотите понять психологию рынка и свои слабые места — это отличный выбор. Благодарю за внимание.

✅️ Если пост оказался полезным, подписывайтесь на канал, ставьте лайки — это лучшая мотивация для меня делать подобные посты.

'Не является инвестиционной рекомендацией

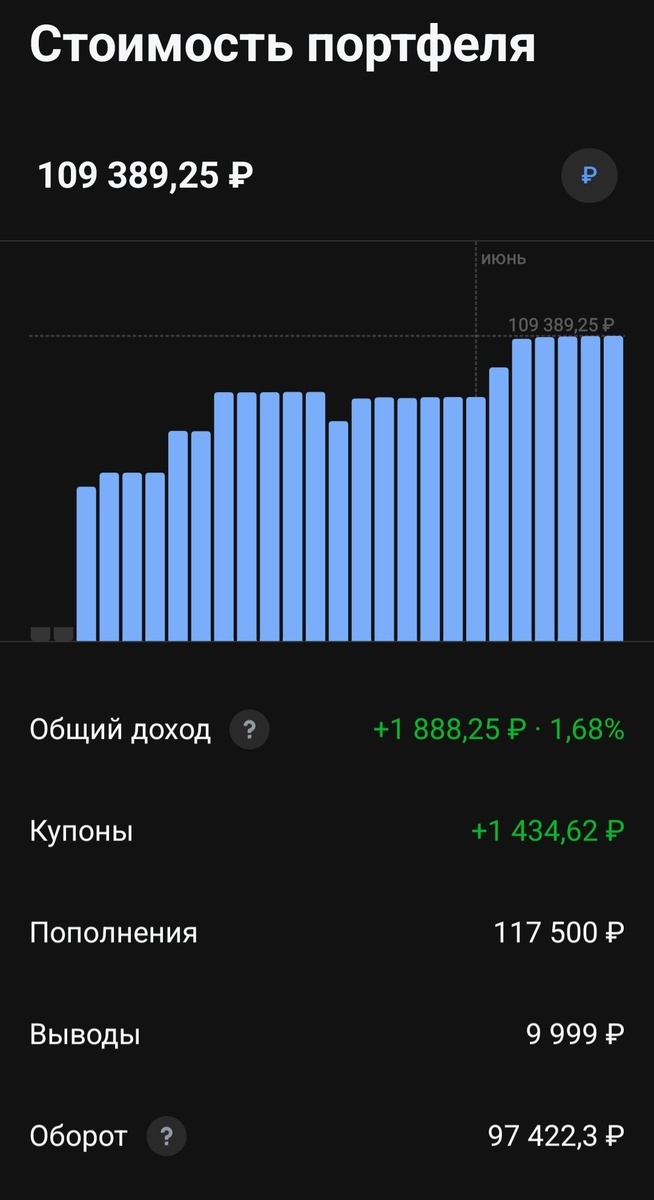

Первая сделка была совершена 19 мая 2025 года. Стараюсь формировать инвест портфель преимущественно облигациями взятыми с первичного рынка, так как на вторичке эмитенты предлагающие подобную доходность торгуются выше номинальной стоимости.

На публичную стратегию решил выделить 100К и собрать инвестиционный портфель с облигациями под разные события на фондовом рынке. Помимо корпоративных выпусков, имеются валютные инструменты в качестве хеджа (фактор геополитики) и длинные ОФЗ (отыграть рост тела облигации на моменте перехода к циклу смягчения ДКП)

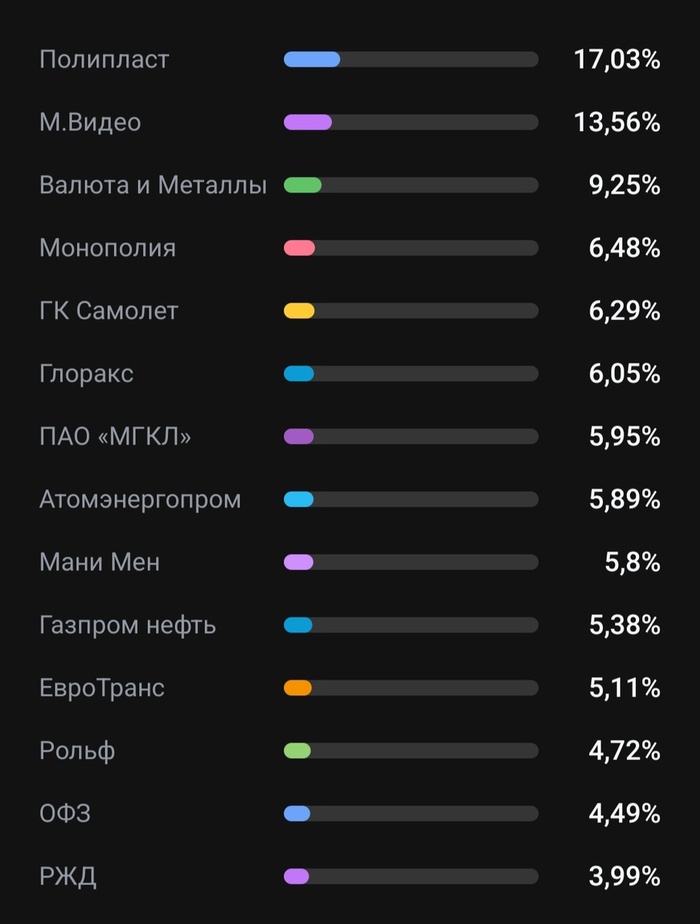

❗️ Сейчас в портфеле 15 бумаг:

• Полипласт П02-БО-05 $RU000A10BPN7 (А-) Доходность — 26,48%. Купон: 25,50%. Текущая купонная доходность: 24,62% на 1 год 11 месяцев, ежемесячно

• МВ Финанс 001P-06 $RU000A10BFP3 (А-) Доходность — 26,79%. Купон: 26,00%. Текущая купонная доходность: 24,90% на 1 год 10 месяцев, ежемесячно

• Полипласт АО П02-БО-03 $RU000A10B4J5 USD (А-) Доходность — 12,07%. Купон: 13,70%. Текущая купонная доходность: 13,12% на 1 год 9 месяцев, ежемесячно

• Монополия 001Р-03 $RU000A10ARS4 (ВВВ+) Доходность — 28,90%. Купон: 26,50%. Текущая купонная доходность: 26,17% на 7 месяцев, ежемесячно

• ГК Самолет БО-П14 $RU000A1095L7 (А+) Купон: ключевая ставка ЦБ+2,75%. Цена ниже номинала: 85,55%, на 2 года 1 месяц, ежемесячно (Квал)

• Глоракс 001P-02 $RU000A108132 (ВВВ+) Доходность — 28,76%. Купон: 17,25%. Текущая купонная доходность: 18,23% на 8 месяцев, ежемесячно

• МГКЛ 001Р-05 $RU000A107UB5 (ВВ) Доходность — 25,30%. Купон: 20,00%. Текущая купонная доходность: 22,23% на 3 года 8 месяцев, 4 раза в год (Квал)

• Атомэнергопром 001P-05 $RU000A10BFG2 (ААА) Доходность — 16,79%. Купон: 17,30%. Текущая купонная доходность: 16,10% на 4 года 10 месяцев, 4 раза в год

• МФК Мани Мен обб01 $RU000A10AYU6 (ВВВ-) Доходность — 27,00%. Купон: 26,50%. Текущая купонная доходность: 25,73% на 2 года 8 месяцев, 4 раза в год (Квал)

• Газпром Нефть 003P-15R $RU000A10BK17 (ААА) Доходность — 17,00%. Купон: 2,00%. Текущая купонная доходность: 3,74% на 4 года 10 месяцев, ежемесячно

Это дисконтный выпуск - доход инвестора формируется за счет разницы между ценой покупки и номинальной стоимостью, возвращаемой при погашении. Например, купив бумагу за ₽500, а погасив за ₽1000, инвестор зарабатывает ₽500.

• ЕвроТранс БО-001P-02 $RU000A105TS5 (А-) Доходность — 29,57%. Купон: 13,40%. Текущая купонная доходность: 14,39% на 7 месяцев, ежемесячно

• М.Видео выпуск 5 $RU000A109908 (А) Купон: ключевая ставка ЦБ+4,25%. Цена ниже номинала: 88,59%, на 1 год 1 месяц, ежемесячно (Квал)

• РОЛЬФ 001P-07 $RU000A10ASE2 (ВВВ+) Доходность — 26,88%. Купон: 26,00%. Текущая купонная доходность: 25,17% на 1 год 7 месяцев, ежемесячно

• ОФЗ 26238 $SU26238RMFS4 Доходность — 15,01%. Купон: 7,10%. Текущая купонная доходность: 13,00% на 15 лет 11 месяцев, 2 раза в год

• РЖД 1Р-38R $RU000A10AZ60 (ААА) Доходность — 16,49%. Купон: 17,90%. Текущая купонная доходность: 16,39% на 4 года 8 месяцев, ежемесячно

📍 Заявка на первичном рынке:

• Whoosh 001P-04 - Купон до 22,00% на 3 года с ежемесячными выплатами, без оферт и амортизации на 10К.

Зачем в портфеле флоатеры: сейчас они выглядят интересными для тех инвесторов, которые консервативно смотрят на быструю победу над инфляцией и ждут начала плавного снижения ключевой ставки ЦБ.

Выбор данного инструмента гарантировано даст Вам доходность выше банковского депозита, так как имеет определенную премию к значениям ключевой ставки.

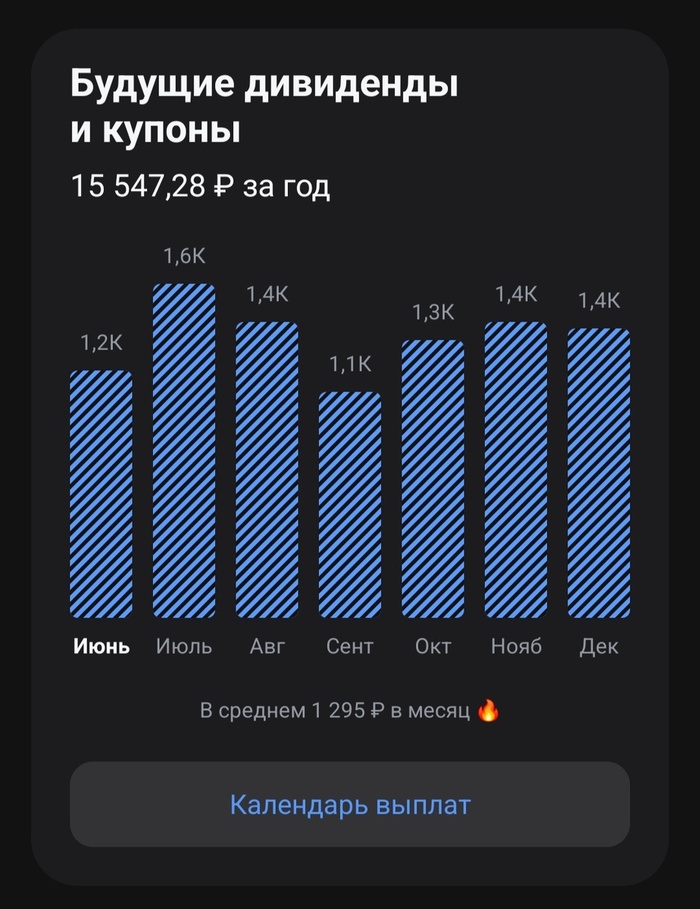

• Текущая стоимость портфеля - 109 389,25Р

• Ежегодный купонный доход - 15 547,28Р

• Ежемесячный доход - 1 295Р

Промежуточная цель: довести ежемесячную доходность до 1500Р. Все полученные купоны реинвестируются обратно.

✅️ На еженедельной основе делаю обзор своего публичного облигационного портфеля, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание.

'Не является инвестиционной рекомендацией