Пока Европа продолжает лицемерить под видом санкционной добродетели, где-то в глубине юридических процедур тихо щелкнула ловушка, в которую украинская сторона залезла сама — с флагами, лозунгами и претензией на 85 миллионов долларов. Но вместо денюжки — очередной факап: Гаагский суд официально снял арест с активов «Газпрома» в Нидерландах. Причина? Государственный иммунитет. То есть вы там хоть засыпьте Россию исками — но трогать российскую госкомпанию у вас нет права.

Это решение важно не только как юридическая победа. Оно симптоматично. В нем — усталость Европы от украинских авантюр, от бесконечной игры в «обиделись — подаем в суд». Да и усталость от самой Украины как такой — капризной, громкой, требовательной. Объективно: в Гааге никто не полюбил «Газпром». Просто дальше уже невозможно не замечать, что Киев действует как обиженный аферист, который сперва сам себе перекрывает трубу, потом идет жаловаться, что газ не идет, а после этого хочет компенсацию за то, что сам же и устроил.

И ведь это не единичный случай — это уже двадцать седьмая серия длинного, нудного, но по-своему эпичного сериала «Как Киев пытался обобрать Газпром и проиграл». Сначала иск на 27 миллиардов за «украденный Крым», потом — на 12 миллиардов за «ущерб» от Северного потока, потом — попытка хапнуть четыре миллиарда за «недопоставку», которую сами же и спровоцировали. Каждый раз — с лозунгами и аплодисментами. А итог? Европейские суды один за другим признают: нет, ребята, вы сами виноваты. И вообще, хватит уже.

Апофеоз — это попытка протащить в нидерландский суд иск через аграрную прокладку: «Жнива» и «Славутич-инвест» вдруг захотели отжать у «Газпрома» 85 миллионов за «утраченный урожай». Но суд глянул, зевнул и сказал: государственный иммунитет. У вас, простите, к государству какие претензии? Вы кто вообще?

Но самое интересное даже не в этом. Самое интересное — что Европа, похоже, начинает подкладывать соломку туда, где как она чувствует, рано или поздно газ снова пойдет с востока, а вот от Киева толку в содействии будет все меньше. Ни внятной позиции, ни стабильных обязательств, ни реального контроля за трубами. Только крики, судебные угрозы и игра в вечно обиженного.

Что это как не начало моральной капитуляции Украины в газовой войне, где шума было много, а переиграть не удалось. Все, что выдавливали через суды — развалилось под тяжестью собственного абсурда. А «Газпром»… он устоял. Да, побит, да, не без потерь, но стоит на своих двоих. И в какой-то момент — выигрывающий не за счет нападения, а за счет усталости оппонента.

Киев все еще играет в партию, где единственный план — это вцепиться в чью-то трубу, подать в суд и ждать выплат. Но теперь уже даже суды устали. И Европа — тоже.

Получение кредита наличными в день обращения — востребованная услуга, особенно в ситуациях, когда необходимы срочные средства без затяжных процедур. В 2025 году банки России активно развивают программы, позволяющие оформить заём без справок о доходах, поручителей и залога — достаточно только паспорта. Такие решения становятся особенно актуальными на фоне нестабильных доходов, сезонных расходов и потребности быстро закрыть обязательства.

Лучшие предложения банков РФ на кредит наличными по паспорту в день обращения в 2025 году | Banki Lab

Быстрая подача заявки, одобрение в течение нескольких минут и возможность получить деньги в день обращения — основные факторы, по которым заемщики выбирают кредит по паспорту. На практике это может быть как экспресс-кредит с моментальным перечислением на карту, так и оформление в отделении банка с выдачей наличными. В обоих случаях важно оценивать условия: процентную ставку, срок кредитования, комиссию и требования к документам, чтобы избежать переплаты и выбрать подходящее предложение.

Кредит по паспорту за один день

Развитие дистанционного кредитования в 2025 году позволило многим банкам сократить процесс оформления кредита до минимума. Уже в день обращения клиент может получить решение и деньги — особенно при оформлении онлайн. Это стало возможным за счёт внедрения автоматических скоринговых систем и анализа данных, доступных через Госуслуги. Для сумм до 300 000 рублей зачастую достаточно одного паспорта и базовой анкеты. При этом банки сохраняют гибкость: ставка и срок подбираются индивидуально на основании анкеты и кредитной истории.

Мгновенные кредиты по паспорту сегодня не редкость. Главное — понимать условия, не переплачивать за скорость и сохранять финансовую осмотрительность.

Одобрение по паспорту не означает полное отсутствие проверки. Банк может использовать альтернативные методы подтверждения дохода — выписку из ПФР, анализ транзакций по счёту или запрос к цифровому профилю заемщика. Это снижает риски при кредитовании и позволяет предложить адекватные условия без необходимости справок по форме 2‑НДФЛ. Однако чем выше сумма кредита, тем больше вероятность, что будет затребован второй документ, а процентный уровень предложения окажется ближе к верхней границе диапазона.

Мгновенные кредиты по паспорту сегодня не редкость. Главное — понимать условия, не переплачивать за скорость и сохранять финансовую осмотрительность.

Кроме технической скорости, важно учитывать и экономическую сторону вопроса. Быстрое оформление не гарантирует выгодных условий: эффективная ставка может значительно отличаться от заявленной минимальной. Подключение страхования, дополнительные услуги, метод расчёта ПСК — всё это влияет на конечную переплату. Принимая решение о получении кредита наличными в день обращения, стоит заранее изучить тарифы и порядок начисления процентов, чтобы избежать необоснованной финансовой нагрузки.

🏦 ТОП‑10 банков с кредитами наличными по паспорту в день обращения

Российские банки предлагает упрощённые кредитные программы, позволяющие получить наличные в день подачи заявки — без справок о доходах, поручителей и залога. Такие кредиты оформляются по паспорту, а решение по ним выносится в течение нескольких минут или часов.

В этом обзоре собраны 10 актуальных предложений от крупных и региональных банков с высокой степенью одобрения, прозрачными условиями и гибкими способами получения — на карту или в офисе. Продукты подойдут тем, кто хочет получить деньги быстро, без сложных процедур, в удобной форме и на понятных условиях.

1. 🏛️ Банк Синара — кредит «Кредит 0» с одобрением за минуту и наличным получением в день обращения

Банк Синара

Сумма кредита: от 51 000 до 3 000 000 ₽ наличными.

Срок: от 4 до 5 лет.

Ставка: от 11,9 % до 4,5 %; при подключении пакета «Управляй Легко» возможен возврат процентов — эффективная ставка ≈ 0 %.

.ПСК: 11,9–42 %.

Заявка: онлайн-заявка за 2–5 минут, решение — от минут до 1 дня.

Выдача: наличными в офисе, через банкоматы cash‑in или курьером в более чем 70 городах; доставка карты с деньгами прямо на адрес.

Допуслуга:«Гарантия ставки 0 %» — полный возврат уплаченных процентов при соблюдении условий:

Банк Синара предлагает кредит наличными с онлайн-заявкой и быстрым решением — деньги можно получить в день обращения. Преимущество — программа «Гарантия ставки 0 %»: при соблюдении условий займ фактически без процентов. Выдача — наличными в офисе, через банкомат или курьером с картой, без лишних визитов в банк.

Кредит «Кредит 0» от Банка Синара — это реальная возможность получить наличные по паспорту в день обращения, с онлайн-одобрением за считанные минуты и эффективной ставкой вплоть до 0 %. Минимум формальностей, максимум удобства — без справок и с доставкой карты на дом.

⚠️ Возможные нюансы при оформлении

Главное условие для получения эффективной ставки 0 % — строгое соблюдение всех требований акции: отсутствие просрочек, минимум 10 покупок по карте ежемесячно на сумму не менее 30 000 ₽, досрочное погашение — не ранее чем через 4 года. При нарушении любого из условий ставка возвращается к стандартной.

Также стоит учитывать, что доставка карты с деньгами курьером доступна не во всех населённых пунктах, и в ряде случаев возможна задержка в 1–2 дня. Формально заявка подаётся онлайн, но на отдельных этапах банк может запросить уточняющие документы или визит в офис.

2. 🏛️ Альфа‑Банк — кредит наличными на карту с онлайн-одобрением по паспорту в день обращения

Альфа‑Банк

Сумма кредита: от 30 000 до 30 000 000 ₽ на карту.

Срок: от 1 до 15 лет.

Ставка: 18,3 %–52,79 % годовых (индивидуально); при сумме до 300 000 ₽ — без справок, выше — необходима справка о доходах/2‑НДФЛ.

ПСК: 19,99 %–52,79 %.

Заявка: онлайн за 5 минут (частично через Госуслуги), ответ получают через 2–5 минут .

Выдача: на бесплатную дебетовую карту Альфа‑Банка — доставка курьером или выдача наличных в офисе; карта активируется сразу, средства можно использовать сразу после получения.

Доп услуга: можно подключить «Выгодную ставку» — при оформлении в офисе подключение снижает ставку на 5 %. Есть кешбэк до 33 % на покупки по кредиту.

Альфа‑Банк предлагает классический потребительский кредит наличными на карту с минимальными документами — только паспорт для суммы до 300 000 ₽, что идеально вписывается в тему «кредиты наличными в день обращения по паспорту». Онлайн-заявка оформляется за 5 минут, решение выносится в течение 2 минут. Деньги поступают на дебетовую карту с возможностью выдать наличные сразу — в офисе или через курьера.

Важно: для сумм свыше 300 000 ₽ потребуется справка о доходах (2‑НДФЛ или по форме банка), но доступна программа «Выгодная ставка», снижающая процент на 5 %, а также кэшбэк до 33 % — выгодный бонус для тех, кто планирует тратить по кредитке.

Кредит от Альфа‑Банка — способ получить наличные на карту по паспорту в день обращения, без лишних документов и без визита в офис. Онлайн-заявка за 5 минут, решение за 2 минуты, деньги приходят на карту или доставляются курьером уже на следующий день — просто, быстро и удобно с выгодной ставкой и кешбэком.

Кредит без справки доступен до 300 000 ₽, для большей суммы потребуется подтверждение дохода. Минимальная ставка — 18,3 %, но окончательные условия зависят от профиля клиента. При доставке карты возможна задержка до следующего дня. Снижение ставки на 5 % при оформлении в офисе доступно не во всех регионах.

3. 🏛️ ПСБ — кредит «Лучше ноль» по паспорту с возвратом процентов

ПСБ

Сумма кредита: от 50 000 до 5 000 000 ₽ наличными.

Срок: до 84 месяцев (до 7 лет с учётом акции).

Ставка: от 27,38 % до 38 % (для военнослужащих — от 21,32 %).

ПСК: 27,376 %–37,999 %.

Заявка: онлайн-заявка; решение как правило в течение дня; для оформления достаточно паспорта и ещё одного документа (справка о доходах, СНИЛС и др.)

Выдача: наличными в офисе или курьером на дом (в городах присутствия банка).

Доп.услуга: акция «Лучше ноль» — полный возврат уплаченных процентов при выполнении условий: подключение страхования, минимум 5 операций по карте на сумму ≥ 10 000 ₽ ежемесячно, отсутствие просрочек.

ПСБ предлагает потребительский кредит наличными до 5 млн ₽, с онлайн‑заявкой и быстрым решением в течение дня. Для получения достаточно паспорта и второго документа, например, справки о доходах или СНИЛС. Главное преимущество — акция «Лучше ноль»: при страховании кредита, регулярных тратах и отсутствии просрочек у клиента возвращаются полностью уплаченные проценты.

Кредит ПСБ «Лучше ноль» по паспорту — это шанс получить наличные быстро и вернуть переплату при соблюдении условий акции: оформили онлайн, подключили страхование, регулярно тратили по карте — и вам вернут все проценты.

⚠️ Возможные нюансы при оформлении

Для участия в акции «Лучше ноль» требуется страхование, траты по карте от 10 000 ₽ в месяц и отсутствие просрочек. Проценты возвращаются бонусом в конце срока — при соблюдении всех условий. Несмотря на упрощённую заявку, банк может запросить допдокумент (СНИЛС или справку о доходах), особенно при крупных суммах.

4. 🏛️ Банк «Пойдём!» — срочный онлайн-кредит наличными по паспорту

Банк Пойдём!

Сумма кредита: от 50 000 до 500 000 ₽ наличными (до 300 000 ₽ — по двум документам без справок).

Срок: от 18 до 59 месяцев (1,5–5 лет).

Ставка: от 35,9 % до 38,9 % годовых — в зависимости от программы («Специальный» или «На неотложные нужды»).

ПСК: соответствует ставке и зависит от суммы и срока (данные уточняются при расчёте на сайте).

Заявка: онлайн за ~5 минут, решение — предварительное в течение 10 минут, финальное — тот же день.

Выдача: наличными в офисе или переводом на карту в день обращения после одобрения.

Доп. услуга: кредит без поручителей, без залога; для суммы до 300 000 ₽ доступны программы с минимальными требованиями к документам; при сумме выше — требуется справка о доходах или альтернативные подтверждения дохода.

Банк «Пойдём!» предлагает потребительский кредит наличными с онлайн-оформлением по паспорту и возможностью получить деньги в тот же день: заявка заполняется за 5 минут, решение — почти мгновенно. Выдача наличными или переводом на карту, вариант без залога, поручителей и справок. Возможна гибкая схема подтверждения дохода — справка 2-НДФЛ, выписка со счёта, СНИЛС, выписка из ПФР и др. — по выбору клиента.

Кредит от «Пойдём!» — способ получить наличные по паспорту в день обращения, с онлайн-заявкой за несколько минут, решением внутри часа и выдачей наличных сразу после получения одобрения — без залога и поручителей.

Хотя паспорт — ключевой документ, банк может потребовать вторую форму удостоверения личности (СНИЛС, водительские права и др.). Для сумм до 300 000 ₽ процедура оформления максимально быстрая, но при запросе до 500 000 ₽ потребуется подтверждение дохода: это может быть справка 2‑НДФЛ или выписка со счёта/из ПФР. Ставка и ПСК заметно выше по сравнению с большинством предложений — важно оценить переплату. Выдача наличных возможна только после визита в офис, даже если решение получено онлайн.

5. 🏛️ Совкомбанк — кредит наличными под залог недвижимости крупными суммами

Совкомбанк

Сумма кредита: от 200 000 до 30 000 000 ₽ наличными (до 70 % стоимости залога).

Срок: от 3 до 15 лет (36–180 месяцев), онлайн-оформление возможно.

Ставка: от 19,9 % годовых (сниженная при подключении опций защиты и пакета).

ПСК: 19,89–29,41 %.

Заявка: заявка через сайт (в т. ч. с помощью Госуслуг), предварительное решение за ~5 минут, финальное — онлайн; документы (паспорт, выписка ЕГРН, СНИЛС) отсылаются дистанционно.

Выдача: перевод на карту (или наличными в офисе); бесплатная доставка карты-доступа «Халва», если её нет.

Доп услуга: страхование заемщика обязательно; допускается до четырёх созаёмщиков; возможно оформление без доходных справок через подтверждение через Госуслуги.

Совкомбанк предлагает крупный потребительский кредит наличными под залог недвижимости — квартиры или дома. Сумма до 30 млн ₽, процентная ставка от 19,9 % годовых. Подача онлайн‑заявки занимает пару минут, а решение приходит почти мгновенно. Не нужно посещать банк — документы можно предоставить через Госуслуги и дистанционно. Можно остаться в своём жилье, не снижая кредитный лимит, ведь залог остаётся за вами. Допускается до 4 созаёмщиков для увеличения суммы.

Кредит под залог жилья от Совкомбанка — способ получить крупную сумму наличными по паспорту и онлайн‑одобрением, без визита в банк: заявка за 5 минут, решение — почти сразу, перевод на карту или в офис, страхование и оформление дистанционно.

⚠️ Возможные нюансы при оформлении

Хотя оформление и одобрение происходит онлайн, этап юридического оформления залога занимает время — регистрация обременения в Росреестре может занять до девяти рабочих дней, и только после этого банк переводит средства. Страхование заемщика — обязательное условие, и отказ от него может снизить сумму или заблокировать сделку. Для максимальной суммы залога (до 30 млн ₽) потребуется полный пакет документов: паспорт, свидетельства права, согласие супруга/и, справки о доходах или подтверждение через Госуслуги. При превышении возрастных и имущественных лимитов банк вправе отказать.

6. 🏛️ Ак Барс Банк — потребительский кредит наличными онлайн по паспорту

Ак Барс Банк

Сумма кредита: от 30 000 до 5 000 000 ₽ наличными.

Срок: до 5 лет (13–60 месяцев).

Ставка: от 24,9 % до 46,8 % годовых — ставка от 24,9 % при подключении страхования, до 46,8 % — при отказе.

Заявка: онлайн-заявка за 5 минут, предварительное решение — в течение 5 минут, финальное — до 1 рабочего дня.

Решение: моментальное — от нескольких минут до часа.

Выдача: наличные в офисе банка или перевод на карту (в т.ч. с курьерской доставкой, если карты нет) в день обращения.

Доп услуга: возможна выдача без справок для суммы до 100 000 ₽ для большей суммы требуется подтверждение дохода — справка 2‑НДФЛ, СНИЛС, выписка по счету или ПФР.

Ак Барс Банк предлагает потребительский кредит наличными с быстрым онлайн-оформлением по паспорту — заявка занимает около 5 минут, предварительное одобрение приходит мгновенно, а финальное решение — в тот же день. Выдача доступна наличными в офисе или переводом на карту с курьерской доставкой. Минимальная партия — от 30 000 ₽, максимальная — до 5 млн ₽. Продукт включён в наш топ как вариант получения денег в день обращения по паспорту.

Кредит от Ак Барс Банка — реальная возможность получить наличные по паспорту в день обращения, с онлайн‑заявкой за 5 минут и выдачей наличных или переводом на карту уже сегодня — без залога и поручителей.

Для сумм до 100 000 ₽ кредит может выдаваться без подтверждения дохода, но при сумме от 100 000 ₽ потребуются подтверждающие документы: справка 2‑НДФЛ, СНИЛС, выписка из ПФР или по счёту. Ставки варьируются в зависимости от страховки: при отказе ставка увеличивается на ~2–3 п.п. Также финальное решение может занять до одного рабочего дня, даже при быстром предварительном одобрении. Курьерская доставка карты возможна не во всех регионах.

7. 🏛️ АТБ (Азиатско‑Тихоокеанский банк) — кредит наличными по паспорту с быстрым решением

Азиатско‑Тихоокеанский Банк

Сумма кредита: 30 000 – 3 000 000 ₽ (до 5 000 000 ₽ для зарплатных клиентов).

Срок: от 1 до 5 лет (без залога); до 15—20 лет — под залог.

Ставка: от 13,9 % до 42,9 % годовых — зависит от суммы, срока и наличия личного страхования.

ПСК: 13,86 % – 47,72 % (ПСК зависит от тарифа и страхования).

Заявка: онлайн-заявка за ~5 минут, решение — в течение 3 минут (максимум до дня при высоких суммах).

Выдача: наличными в офисе банка или переводом на карту/счет — в день обращения после подписания договора.

Доп услуга: для сумм до 100 000 ₽ — оформление только по паспорту, без справок; до 5 млн ₽ — требуется подтверждение дохода (2‑НДФЛ, выписка, Госуслуги); возможны скидки до 3,5 % при переводе зарплаты в банк, опция страховки снижает ставку до 8 п.п.

Документы: паспорт и второй документ; при сумме до 100 000 ₽ не требуется подтверждения дохода.

АТБ предлагает потребительский кредит наличными с онлайн-заявкой по паспорту: заявка заполняется за 5 минут, решение приходит в течение 3 минут — и при этом деньги можно получить наличными в офисе или на карту в тот же день. Для суммы до 100 000 ₽ справок о доходах не требуется, это делает продукт особенно привлекательным для исполнения нашей темы — «кредиты наличными в день обращения по паспорту». Возможность управлять ставкой через страхование и зарплатный проект добавляет гибкости.

Кредит от АТБ — реальная возможность получить наличные по паспорту в день обращения, с онлайн-заявкой за 5 минут, моментальным одобрением и мгновенной выдачей — без залога, поручителей и часто без справок.

⚠️ Возможные нюансы при оформлении

Для суммы до 100 000 ₽ оформление возможно только по паспорту, но при запросе более крупной суммы потребуется подтверждение дохода — справка 2‑НДФЛ, выписка с счета или через Госуслуги. Ставка может вырасти на 8–10 п.п. при отказе от личного страхования. Решение быстрое, но окончательное представление документов и подписание договора требуют визита в офис. Также скидка до 3,5 % по акции доступна только при переводе зарплаты в банк.

8. 🏛️ ВТБ — кредит наличными с онлайн-оформлением по паспорту

ВТБ

Сумма кредита: от 30 000 до 7 000 000 ₽ наличными (до 40 млн ₽ для зарплатных клиентов и под залог).

Срок: от 6 месяцев до 7 лет (до 5 лет — стандарт; до 7 лет — для зарплатников).

Ставка: 18,3 %–31,1 % (с услугой «Ваша низкая ставка» сниженная), без неё достигает 29,1 %–43,2 %.

ПСК: до 43 % — стандартные условия; экспресс‑суммы ниже 100 000 ₽ — до 52,8 %.

Заявка: онлайн-заявка — 5 минут, решение — от 2 минут, финальное — до 5 дней при повышенных суммах.

Выдача: наличными в офисе или переводом на карту/счёт моментально после подписания.

Доп услуга: опция «Ваша низкая ставка» снижает процент на 10–16 п.п. и включает бонусы: кэшбэк и безопасность.

ВТБ предлагает удобный кредит наличными с условиями — мин. сумма 50 000 ₽ (до 5 млн для зарплатных клиентов), срок до 5–7 лет и онлайн-заявка, одобрение и выдача денег в тот же день. Опция «Ваша низкая ставка» позволяет получить выгодную ставку уже через несколько минут после оформления.

Кредит ВТБ — получить наличные по паспорту в день обращения просто и быстро: заявку можно подать онлайн за 5 минут, решение придет в течение пары минут, а перевод или выдача наличными — сразу после подписания договора.

Для минимальной ставки потребуется подключение услуги «Ваша низкая ставка» — отказ от неё повышает ставку на 10–16 п.п. При сумме выше зарплатного лимита или для незарплатных клиентов запросят документы подтверждения дохода (2‑НДФЛ, копия трудовой и др.). Зарплатные клиенты без справок могут рассчитывать на выплату до 100 000 ₽: в остальных случаях обязательно потребуется СНИЛС и паспорт, а решение может занять до 5 дней. Также банк оставляет за собой право отказать без объяснения причин.

9. 🏛️ Т‑Банк (бывший Тинькофф) — кредит по паспорту с мгновенным решением

Т‑Банк

Сумма кредита: от 50 000 до 5 000 000 ₽ наличными или на карту.

Срок: от 3 до 60 месяцев; возможны программы под залог авто/недвижимости — до 30 млн ₽ сроком до 15 лет.

Ставка: 29,9 – 43,2 % годовых, при подключении страхования возможна ставка от 9,9 %.

ПСК: 29,8 – 43,2 % в зависимости от пакета и срока.

Заявка: онлайн, занимает до 5 минут; предварительное решение — через несколько минут, окончательное — в день обращения.

Выдача:перевод на дебетовую карту Т‑Банка — моментально после активации. При отсутствии карты банк бесплатно доставляет ее в день или на следующий, вместе с договором.

Допуслуга: оформление без справок, поручителей и залога; можно подключить страховку для снижения ставки; первые 60 дней часто без обязательных платежей.

У Т‑Банка можно мгновенно взять кредит наличными, оформив заявку онлайн только по паспорту. Всё — дистанционно: от заполнения заявки до выдачи денег. После одобрения средства переводятся на дебетовую карту Т‑Банка, которую банк бесплатно доставляет в течение дня. Минимальные требования — только паспорт, страхование и дополнительные документы — по желанию клиента.

Кредит в Т‑Банке — когда нужно быстрое решение и оформление «не выходя из дома». Подайте заявку за 5 минут, получите решение за пару минут и уже на следующий день расплачивайтесь наличными с картой у себя — без справок и поручителей.

⚠️ Возможные нюансы при оформлении

Хотя достаточно одного паспорта, для кредитного лимита до 5 млн ₽ могут потребоваться уточнения личных данных — уровень дохода, сведения о работе. Активировать кредит нужно в течение 60 дней — иначе одобрение может быть аннулировано. За отказ от личного страхования ставка повышается на несколько пунктов. Первый платёж начинается через 60 дней по графику, но ставка всё это время начисляется. Выдача возможна только после получения и активации карты.

10. 🏛️ Банк «Зенит» — кредит наличными онлайн по паспорту на любые нужды

Банк Зенит

Сумма кредита: от 100 000 до 5 000 000 ₽ наличными (экспресс‑вариант доступен от 50 000 до 300 000 ₽).

Срок: от 3 до 60 месяцев (1,5–5 лет).

Ставка: от 23,5 % годовых (при отказе от страхования ставка выше +8 %).

ПСК: примерно 31,8–37,8 % по базовой программе; экспресс‑кредит — до 45,7 %.

Заявка: онлайн‑заявка за ~3–5 мин, предварительное решение — в течение 15 минут, окончательное — до одного рабочего дня.

Выдача: наличными в офисе банка после подписания договора в тот же день.

Доп услуга: без залога и поручителей; для сумм до 100 000 ₽ достаточно паспорта и второго документа; более крупные суммы — справка о доходах, выписка или Госуслуги.

Банк «Зенит» предлагает потребительский кредит наличными — заявку можно подать онлайн по паспорту и получить одобрение и деньги в день обращения. Сумма до 5 млн ₽ и срок до 5 лет подойдут для любых целей: от мелких покупок до крупных расходов. Оформление проходит быстро, без залога и поручителей, а основные условия раскрыты прямо на сайте: ставки начинаются от 23 %, решение в течение часа, выдача наличных сразу после подписания договора.

С кредитом «Зенит» можно оформить онлайн-заявку по паспорту за несколько минут, получить решение и наличные в день обращения — подойдет, если нужна удобная и быстрая схема без лишних справок и визита в несколько мест.

Минимальная сумма — 100 000 ₽, оформить можно по паспорту и второму документу. При большей сумме нужен доход, подтверждённый справкой, выпиской или через Госуслуги. Без страховки ставка выше на 8 п.п. Решение действует 3 месяца, финальное одобрение может занять до суток.

Оформление кредита по паспорту не исключает проверки — просто она стала незаметной для клиента. Банк анализирует данные в фоновом режиме, используя цифровые каналы.

📌 Что действительно возможно:

Подать онлайн-заявку по одному только паспорту.

Получить предварительное решение за несколько минут.

Оформить кредит без справки о доходах — при сумме до 100–300 тыс. ₽.

📎 Но на деле банки часто просят второй документ:

СНИЛС;

ИНН;

водительское удостоверение;

полис ОМС;

или доступ к данным через Госуслуги.

💬 Даже без справки 2‑НДФЛ банк может проверить ваш доход: по выписке со счёта, транзакциям или цифровому профилю. Это позволяет ускорить кредитование, но не отменяет контроль.

Кредит по паспорту — это не отсутствие проверки, а смена её формата. Достаточно иметь один основной документ и быть готовым при необходимости подтвердить свою платёжеспособность по упрощённой схеме.

Кредит в день обращения: что влияет на скорость оформления

Рекламные формулы вроде «одобрение за 5 минут» или «деньги сразу» выглядят убедительно, но за ними стоят конкретные процессы и ограничения. Важно понимать, в каких случаях кредит действительно можно получить в течение одного дня — и где ожидания не совпадут с реальностью.

Факторы, ускоряющие оформление:

Онлайн-заявка на сайте или через Госуслуги.

Предварительное решение через автоматическую скоринговую систему.

Идентификация клиента по цифровому профилю.

Подписание договора через СМС или в мобильном приложении.

Но «в день обращения» — не всегда значит «через час»:

Для крупных сумм банк может запросить дополнительные документы.

При доставке карты курьером фактическое получение средств откладывается на 1–2 дня.

Выдача в офисе может зависеть от графика работы и объёма заявок.

Не все регионы поддерживают моментальное зачисление на карту.

Как это работает на практике:

Если сумма кредита до 300 000 ₽, клиент зарегистрирован на Госуслугах и предоставляет паспорт + второй документ — шансы получить деньги в день подачи заявки действительно высоки.

Когда банк обещает кредит в день обращения — это не гарантия, а допущение. Всё зависит от суммы, способа выдачи и степени автоматизации оформления.

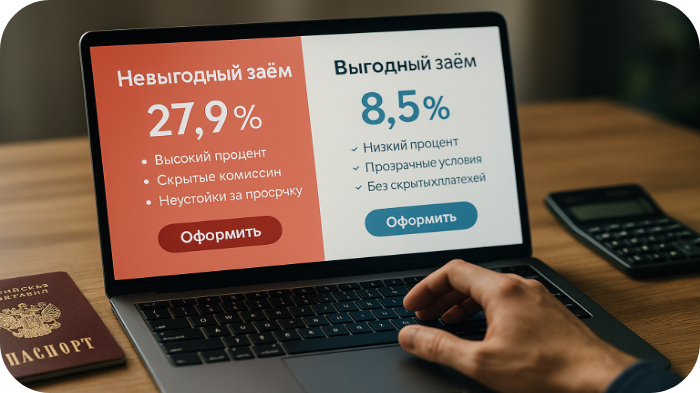

Ставка, страховка и ПСК: как избежать переплаты

Процентная ставка — первое, на что смотрит заемщик. Но именно здесь чаще всего скрываются дополнительные расходы. Важно понимать разницу между базовой ставкой, полной стоимостью кредита (ПСК) и условиями подключения сопутствующих услуг.

📌 Что влияет на итоговую ставку:

Подключение личного страхования (жизни, потери работы).

Отказ от страховки — +4–10 п.п. к базовой ставке.

Участие в акциях, пакетных предложениях (зарплатный клиент, бонусные сервисы).

Срок кредита и сумма займа — чем короче срок, тем выше ставка в пересчёте на месяц.

📊 Что такое ПСК и почему она важнее ставки:

ПСК (полная стоимость кредита) включает все расходы: проценты, комиссии, страховку, дополнительные платежи.

Указывается в договоре и на официальном сайте.

Это главный показатель переплаты — именно его стоит сравнивать между банками.

🔍 На что обратить внимание:

Страхование не всегда обязательно, но влияет на условия.

Некоторые банки прописывают «ставку от» при условии покупки допуслуг.

Погашение досрочно помогает сократить общие расходы, но требует внимательного расчета.

Процентная ставка — это лишь вершина айсберга. В реальности клиент платит по ПСК: именно она отражает полную цену кредита.

Как повысить шансы на одобрение кредита по паспорту

Банки упрощают оформление и сокращают требования к документам, но это не значит, что одобрение гарантировано. Каждое решение по заявке — результат автоматического анализа данных о клиенте, и вы можете повлиять на его итог.

Что улучшает вероятность одобрения:

Безошибочно заполненная анкета (ФИО, адрес, контактные данные, ИНН — без сокращений и пропусков).

Указание стабильного источника дохода — даже без справки.

Подтверждение дохода через Госуслуги или выписку из банка.

Чистая кредитная история (отсутствие просрочек, активных МФО-займов).

Указание места работы или самозанятости — подтверждение занятости повышает доверие.

📎 Полезные советы:

Не подавайте заявки в несколько банков одновременно — это снижает рейтинг.

Лучше использовать банковские приложения или сайты — они сразу подгружают нужные поля.

Если есть активная кредитная карта — укажите её как положительный фактор: это покажет финансовую дисциплину.

🛑 Что снижает шансы:

Ошибки или неполные данные в анкете.

Много заявок за короткое время.

Проблемная кредитная история.

Неофициальный доход без возможности его подтвердить.

Банки ищут не идеального клиента, а предсказуемого. Чистая анкета и подтверждённый доход — залог быстрого одобрения даже по паспорту.

❓ Вопросы и ответы

1. Можно ли взять кредит по одному паспорту без справок?

Да, большинство банков допускают оформление кредита только по паспорту. Однако при сумме свыше 300 000 ₽ часто запрашивается второй документ или подтверждение дохода альтернативными способами (выписка, Госуслуги).

2. Как быстро одобряют заявку на кредит?

Предварительное решение по онлайн-заявке приходит за 2–10 минут. Окончательное — в течение рабочего дня. Некоторые банки рассматривают заявки до 3 суток, если сумма крупная или клиент не верифицирован.

3. Выдают ли деньги в тот же день?

В большинстве случаев — да, если вы подаёте заявку онлайн или приходите в офис банка лично. При наличии паспорта и соответствия требованиям банка оформление может занять от 30 минут до нескольких часов. Деньги зачисляются либо на карту, либо выдаются наличными после подписания кредитного договора.

4. Можно ли отказаться от страховки и как это влияет на ставку?

Да, отказаться от страховки можно — это добровольная услуга. Однако в большинстве кредитных программ её наличие напрямую влияет на условия: при отказе процентная ставка увеличивается в среднем на 4–10 п.п., а иногда и больше. Это также отражается на ПСК (полной стоимости кредита), которая становится значительно выше.

5. Что такое ПСК и почему на неё стоит смотреть в первую очередь?

ПСК — полная стоимость кредита. Она включает не только процентную ставку, но и все комиссии, страховки, сборы. Именно ПСК отражает реальную переплату по займу.

6. Могут ли отказать без объяснения?

Да, банк имеет право не раскрывать причины отказа. Часто отказ связан с плохой кредитной историей, недостоверными данными или высокой долговой нагрузкой.

7. Какой способ получения денег самый быстрый?

Наиболее оперативный — перевод на карту банка после онлайн-одобрения. Некоторые банки доставляют карту с активированным кредитом курьером, но это требует времени. Быстрее всего — в отделении, если всё готово к выдаче.

Заключение

Кредит по паспорту с возможностью получения наличных в день обращения — это удобный инструмент, особенно когда важно быстрое решение. Банки в 2025 году предлагают десятки программ с минимальным пакетом документов, онлайн-оформлением и гибкими условиями. Но скорость не должна подменять внимательность.

Быстрый кредит по паспорту — это удобно, но важно помнить: финансовые решения должны быть обдуманными, даже если на оформление уходит всего несколько минут.

Похожие материалы:

Получить кредит с плохой кредитной историей 🔹 перейти 🔹

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 27.07.2025 год.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама АО Банк Синара, ИНН 6608003052; АО «АЛЬФА-БАНК», ИНН 7728168971; ПАО «Банк ПСБ», ИНН 7744000912; АО КБ «Пойдём!», ИНН 5401122100; ПАО «Совкомбанк», ИНН 4401116480; ПАО «АК БАРС» БАНК, ИНН 1653001805; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; Банк ВТБ (ПАО), ИНН 7702070139; АО «ТБанк», ИНН 7710140679; ПАО Банк ЗЕНИТ, ИНН 7729405872.

Нам с парнем по 27 лет, и у нас уже есть машина за четыре ляма, дорогие гаджеты. Многие удивляются, как так, завидуют нам, ведь мы зарабатываем до 50к, а живем богато. Секрет в экономии. Живем в квартире парня, за нее платим 4к в месяц, потому что свет не включаем, стараемся все делать днем. Моем только стратегически важные места раз в 2-3 дня, если голова грязная, я просто заплетаюсь, парень шапку надевает. Полностью моемся, набирая ванну, вместе. Посуду моем в тазу, чтобы меньше воды расходовать, едим из одной тарелки, копим, в конце недели как раз тарелок восемь набирается, тогда и моем. Едим тоже скромно — макароны, картошка, пару раз в неделю сосиски. Чай пьем редко, растягиваем пачку на несколько месяцев, обычно пьем воду теплую. На праздники, конечно, можем раскошелиться, но тоже все скромненько. Стираем раз в две недели, тоже в тазу, так меньше воды уходит, пользуемся обычным мылом. Им и моемся, и посуду моем. Чтобы на бензин не тратиться, ходим пешком. Косметику, духи и прочую блажь не покупаем и не считаем нужным. Одежда самая дешевая, зато не надо думать, что надеть. Такая жизнь — это жестко. Требует сил и дисциплины. Зато мы смогли накопить на машину и каждые полгода меняем телефоны. В месяц на жизнь уходит тысяч 10. Мы счастливы, нас все устраивает.

На рынок выходит новый выпуск от Полипласта — теперь в юанях. Объём 50 млн CNY (~600 млн рублей), срок — 1,5 года, купон до 14,5%, доходность к погашению до 15,5%. Рейтинг А- от НКР, прогноз «позитивный». Формально — всё красиво. По факту — как всегда, есть нюансы.

Почему ставка высокая?

Потому что это юань. Потому что у компании долг 110 млрд при капитале 25. Потому что выручка растёт, а кэш исчезает. Потому что большинство долга — на плавающей ставке, и проценты по нему растут быстрее, чем доходы.

И наконец — потому что предыдущие долларовые выпуски торгуются на ~12%, и чтобы привлечь рубль/юань — нужно дать премию.

Кто такие Полипласт?

Формально — крупнейший производитель специализированной химии. Поставляют в 50+ стран. В реальности — группа из 17 компаний, три из которых за пределами РФ. В отчётности — бурный рост: выручка и EBITDA удвоились, прибыль выросла на 25%.

Но долговая нагрузка увеличилась. Покрытие процентов — падает. Чистый долг / EBITDA — вырос до 3,6. Прозрачности по структуре — по-прежнему нет.

Финансовая механика

Рентабельность высокая, но большую часть прибыли съедают проценты

Денежный поток — отрицательный

Активы наполовину состоят из гудвилла и внеоборотных вложений

Гудвилл больше половины капитала

Простыми словами: реального собственного капитала не так много. Основные средства — есть, но непонятно, сколько из этого можно быстро продать, если что.

Юань как хедж и как ловушка

Выпуск в юанях — это с одной стороны плюс (валютная доходность выше рублевой), с другой — ликвидность, конвертация, налоги. Если держите старые выпуски — можно переложиться. Спекулятивно выглядит интересно. В холд — уже вопрос предпочтений и терпимости к структуре.

Плюс в том, что это одна из немногих бумаг, где валютная доходность уже не уступает рублевой.

Что напрягает

Рост бизнеса — в основном через долг

Отчётность консолидирована частично

Аудит — не из «большой четвёрки»

Структура владения — оффшор, раскрытия нет

Долг огромный, рынок сбыта (строительство) — охлаждается

Итог:

Новая бумага — это награда для тех, кто готов жить с долгом и верить в рост через заимствования. Доходность — хорошая. Валюта — экзотика, но уже не пугает. Риски — все на месте.

Если готовы принять, что половина отчётности — это «воздух и надежды», а вторая половина — химикаты и санаторий в Ялте, — добро пожаловать.

Для остальных — просто интересный кейс на посмотреть.

А больше информации об облигациях можно найти в моем тг-канале "Бондовичок" - ссылка в шапке профиля!

Заседание ЦБ по ключевой ставке. Банк России снизил ключевую ставку до 18%. После решения случился кратковременный рост акций, а затем последовало снижение.

Индекс Мосбиржи. За неделю снизился на 0,7% и закрылся на уровне 2776 пунктов.

Прокуратура Москвы сообщает о новом случае крупного мошенничества в отношении пожилой жительницы столицы. Женщина стала жертвой злоумышленников, лишившись имущества на сумму свыше 63,7 миллиона рублей.

Все началось с телефонного звонка от неизвестного, который представился сотрудником сервисной службы. Он сообщил, что в её доме планируется установка нового домофона, и под этим предлогом убедил пенсионерку продиктовать СМС-код, якобы необходимый для получения новых ключей.

Позже женщине позвонил другой человек, представившийся работником Роскомнадзора. Он сообщил, что её персональные данные якобы попали в руки злоумышленников, и на её имя и имя её супруга были оформлены доверенности. Под давлением пенсионерку убедили, что необходимо «спасти» накопленные средства, строго следуя дальнейшим инструкциям.

В течение пяти дней постоянных разговоров, в том числе через видеосвязь, мошенники добились своего. Пенсионерка передала курьерам крупную сумму: 200 тысяч долларов, 20 тысяч евро, 4 миллиона рублей и 5 килограммов золотых слитков по 250 грамм каждый. Общий ущерб составил более 63,7 миллионов рублей.

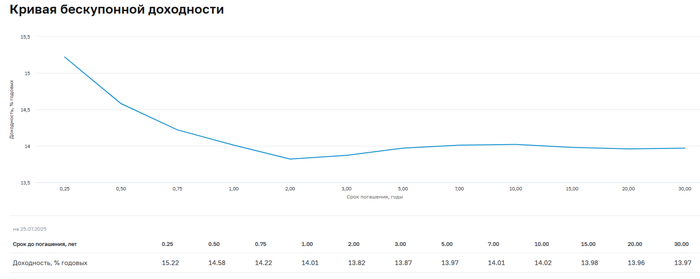

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его проведении индекс RGBI находился выше 117 пунктов, с учётом инфляционных данных и пятничного решения ЦБ по ставке индекс взлетел до 118,46 пунктов (max уровни этого года):

🔔 По данным Росстата, за период с 15 по 21 июля ИПЦ снизился на -0,05% (прошлые недели — 0,02%, 0,79%), с начала месяца 0,76%, с начала года — 4,56% (годовая — 9,17%). В июле 2024 г. инфляция составила 1,14%, при сегодняшней динамике мы уже не повторим данные цифры. Думаю, что именно дефляционная неделя склонила чашу весов за снижение ставки на 2%, всё-таки ЦБ рассматривал 3 варианта. Стоит отметить, что Центробанк снизил прогноз инфляции на этот год до 6-7% (было 7-8%) и среднего значения ставки до конца года до 16,3-18% (ставку до конца года могут оставить без изменений или снизить до 14%).

🔔 Минфин планирует занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), сумма рекордная с начала пандемии и выше, чем в 2024 году (3,92₽ трлн). Значит, мы ощутим инфляционный всплеск при тратах, если придётся занимать сверх этой суммы. Дефицит федерального бюджета по итогам 6 месяцев составил 3,694₽ трлн или 1,7% ВВП, даже при новых правках бюджета в запасе всего 98₽ млрд для трат. Проблема вырисовывается в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 23 июля потрачено 2,9₽ трлн, при доходах в 500₽ млрд.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в июне основными покупателями ОФЗ на вторичном рынке стали НФО — 91,9 млрд (май — 48,6₽ млрд), физические лица нарастили свои покупки — 35,4₽ млрд (май — 21,5₽ млрд). Крупнейшими продавцами стали вновь СЗКО — 175,2₽ млрд (хорошая фиксация прибыли на ожидании снижения ставки, в мае — 126,7₽ млрд). На первичном рынке крупнейшими покупателями стали так же СЗКО выкупив 67,2% от выпусков. В июне участники повысили активность на вторичном биржевом рынке ОФЗ, среднедневной объём торгов ОФЗ вырос по сравнению с маем с 27,91₽ млрд до 48,32₽ млрд.

✔️ Доходность большинства выпусков опустилась к 13,9% (ОФЗ 26238 торгуется по 59,74% от номинала с доходностью 13,67%, вот вам и "безрисковый" актив). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во I декаде июля она составила 17,913% снизившись (всего за 7 месяцев доходность на вкладах снизилась на ~4,5%, годичные ОФЗ дают доходность выше 14,8%). То есть, рынок ОФЗ закладывает дальнейшее снижение ставки (прогноз ЦБ среднего значения ставки это подтверждает).

А теперь к самому выпуску:

▪️ Классика ОФЗ — 26221 (погашение в 2033 г.) ▪️ Классика ОФЗ — 26247 (погашение в 2039 г.)

Спрос в 26221 составил 32,7₽ млрд, выручка — 18,9₽ млрд (средневзвешенная цена — 71,97%, доходность — 14,18%). Спрос в 26247 составил 126,1₽ млрд, выручка — 74,5₽ млрд (средневзвешенная цена — 89,47%, доходность — 14,47%, интересно, что объём предложения составил 348,5₽ млрд). Минфин заработал за этот аукцион 93,4₽ млрд (заработок на уровне, но уже нет такого ажиотажа, всему виной падение доходности, в прошлый — 178,9₽ млрд). Согласно плану Минфина на III кв. 2025 г. необходимо разместить 1,5₽ трлн, с учётом снижения ключевой ставки и смягчения ДКП в будущем, увеличение займа по сравнению с прошлым кварталом понятно (1,3₽ трлн), пока есть спрос необходимо занимать больше (разместили 503,6₽ млрд, осталось 9 недель).

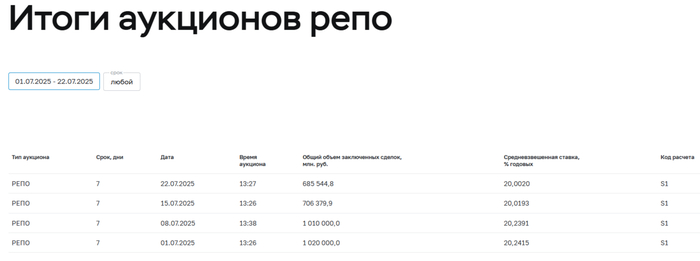

📌 Проблема состоит в том, что при таких тратах бюджета занимать в ОФЗ необходимо больше (III кв. это доказывает), ибо курс ₽ крепок, а нефть ходит в диапазоне 55-60$ за баррель (займ через ОФЗ по сути эмиссия денег, т.к. кредит банков = рост М2, опять же раскрутка инфляции). Опять же ликвидности банкам не хватает, очередной недельный аукцион РЕПО это показал (в июне банки привлекли 3,4₽ трлн, отдали 2,7₽ трлн, ликвидности банкам не хватает).

Друзья, пристёгивайте ушки и настраивайтесь на финансовую волну! Сегодня расскажу простыми словами — зачем вообще Центральный банк снижает ключевую ставку и как это влияет на наши с вами деньги.

📉 Что вообще такое ключевая ставка — по-человечески?

Это тот процент, под который коммерческие банки получают деньги у Центрального банка. Можно представить себе ЦБ как супермаркет с деньгами: чем дешевле «товар» (деньги), тем охотнее его покупают.

Недавно ставка упала с 20% до 18% годовых — и это не просто цифра. Это сигнал для всей экономики, а значит, и для нас с вам

🔍 Что меняется для нас, когда ставка снижается?

✅ 1. Кредиты становятся доступнее

Если банки берут деньги дешевле, то и кредиты выдают под меньший процент. – Ипотека? Становится чуть легче дышать. – Автокредиты, займы для бизнеса? Тоже становятся «мягче» по условиям.

банки начали снижать ставки почти сразу после решения ЦБ.

❌ 2. Доходность вкладов падает

Когда деньги становятся дешёвыми, банкам не нужно заманивать вкладчиков высокими ставками. Если раньше депозит под 21% выглядел шикарно, то теперь это будет максимум 17,5% — а то и меньше.

📌 Лично уже начал переводить часть средств в более активные инструменты — время депозита под 30% уже ушло, успеете — хорошо.

🚀 3. Бизнесу — зелёный свет

Дешёвые кредиты — это дыхание свободы для малого и среднего бизнеса. Можно вкладываться в рост, расширять производство, открывать магазины, набирать сотрудников. 📌 Именно такие моменты часто становятся трамплином для новых проектов.

🏠 4. Акции и недвижимость идут вверх

Как только ипотека становится доступнее, рынок недвижимости начинает оживать. 📈 Квартиры дорожают, люди активнее берут жильё. Плюс: инвесторы переключаются с депозитов на фондовый рынок — ведь там теперь можно заработать больше.

⚠️ 5. Но инфляция может подкрасться

Когда деньги дешёвые — покупательская активность растёт. Люди и бизнес тратят больше, и это подталкивает цены вверх. 📌 Если инфляция разгонится слишком сильно — ЦБ снова поднимет ставку. Так что всё циклично.

📌 Личный вывод:

Снижение ключевой ставки — это стимул для экономики. ✔️ Отличная новость для тех, кто берёт кредиты. ❌ А вот для любителей депозитов — сигнал: долго тянуть нельзя.

Если давно мечтал взять ипотеку или развить бизнес — действуй сейчас. Сегодня условия лучше, чем вчера. А вот если хотел зафиксировать высокий процент по вкладу — жаль, но надо было делать это раньше.

Не упускайте возможности. Финансовая погода благоприятствует тем, кто не боится шагать вперёд.