Продажа акций Алросы — правильный ход судя по последней отчётности. Солидный CAPEX, санкции и мизерные дивиденды меня не привлекают

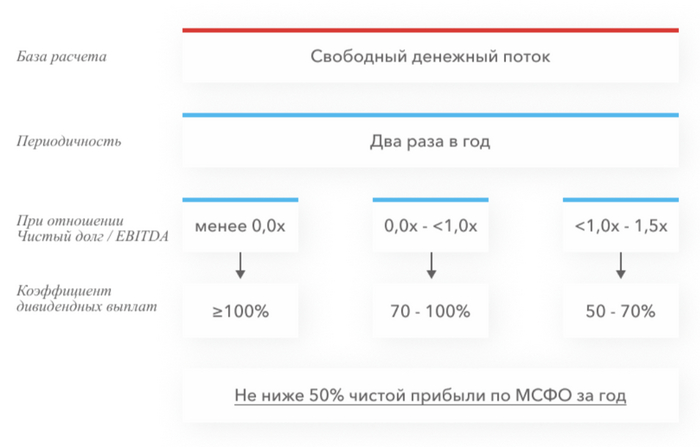

Дивидендная политика компании

Ещё в декабре я произвёл продажу акций Алросы, переложившись в НЛМК. На тот момент у меня накопилось множество "претензий" к алмазодобывающей компании (приостановка продаж алмазов, CAPEX, налоги, санкции и довольно не впечатляющие прогнозируемые дивиденды), конечно, во многом она не виновата и держится довольно стабильно на фоне внешних проблем, но из портфеля данного эмитента я исключил. Продал я данный актив в скромный плюс — 3%, по пути ещё получив дивидендную выплату — 3,77₽ на акцию. С момента продажи акции Алросы снизились на 40 копеек, акции же НЛМК выросли на 17% (ещё ожидаю сверх дивиденд, об этом я писал ранее в своих статьях по металлургам). Вчера вышел отчёт Алросы по МСФО за 2023 г. и я в очередной раз убедился, что сделал правильный выбор. Вот основные цифры из него:

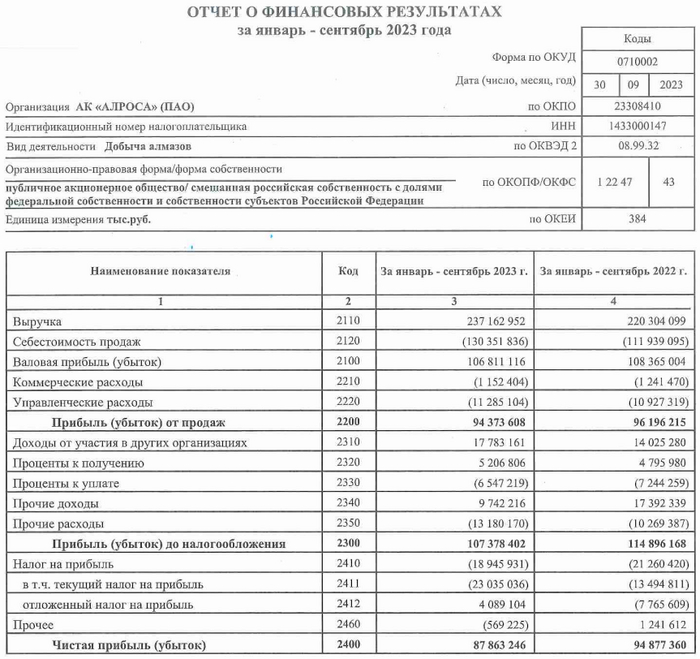

💎 Выручка: 326,5₽ млрд (+8,8% г/г), данный расчёт с учётом субсидий

💎 Чистая прибыль: 85,2₽ млрд (-15,2% г/г)

💎 Прибыль от основной деятельности: 106,3₽ млрд (-10% г/г)

Как вы можете понять из отчёта приемлемый курс ₽ не помог компании в основной её деятельности, себестоимость продаж возросла из-за санкционного влияния, а временная приостановка продаж продукции во II полугодии 2023 г. (GJEPC временно приостановила распределение алмазного сырья на 2 месяца, поэтому запасы алмазов выросли на 61%, до 84,3₽ млрд), только усугубило положение компании. Из-за последнего пункта II полугодие вышло слабым по отношению к I полугодию 2023 г. (если сравнивать с прошлым годом, то там всё отлично, заметный % рост), но это было ожидаемо. Компания сократила долгосрочные займы (79,6₽ млрд, -20% г/г), но при этом нарастила краткосрочные из-за инвестиционной программы (55,8₽ млрд, +962% г/г). Чистый долг положительный, ибо денежные средства на счетах компании составили всего — 36,4₽ млрд (+36,8% г/г), свободный денежный поток сократился до — 2,2₽ млрд (годом ранее он составлял — 47,5₽ млрд) на это повлиял возросший CAPEX — 63,6₽ млрд (+55,8% г/г), причём активная инвестиционная деятельность была зафиксирована во II полугодии (от этого FCF был отрицательный — -17,4₽ млрд). Теперь давайте перейдём к рискам, которые ожидают эмитента:

💎 Инвестпроект. Восстановление рудника Мир (проект "Мир-Глубокий) по расчётам 2022 г. должно было обойтись в 126₽ млрд. В 2024 г. на выставке-форуме Россия на ВДНХ в презентации компании говорится уже о $1,8-2 млрд (затраты выросли почти в половину). CAPEX растёт (занимать приходится больше), а значит свободный денежный поток сокращается, это напрямую влияет на дивидендную базу эмитента.

💎 Налоги. Госдума утвердила выплату компании Алроса через НДПИ дополнительных 19₽ млрд в 2023 г. Также Алроса произвела обеспечительный платёж по налогу на сверхприбыль — 1,5₽ млрд. Налоги могут возникнуть и в 2024 г.

💎 Санкции. ЕС с 1 января 2024 года ввела ограничения на импорт непромышленных алмазов, добытых, обработанных или произведённых в России. С 1 марта начнутся поэтапные ограничения на импорт российских алмазов, обработанных в третьих странах. Также США с 1 марта запретят импорт из России непромышленных алмазов весом от 1 карата, а с 1 сентября — от 0,5 карата. Издержки возрастут из-за логистики, плюс необходимо будет давать скидки на свою продукцию.

📌 Учитывая дивидендную политику компании, то выплата за II полугодие может составить — ~2₽ на акцию (2,8% дивидендной доходности при текущей цене). С учётом выплаты за I полугодие, то дивидендная доходность получается смехотворной, но это не главный минус. Капитальные затраты увеличились во II полугодии в 2 раза, чистый долг также непомерно вырос, всё это в будущем может заставить отказаться от дивидендов компанию. Помимо этого цена на сырьё может опять заставить Индию отказаться от приобретения алмазов в России, II полугодие показывает, как это может финансово повлиять на компанию, даже при хорошем курсе ₽.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor