Инвестиционные факты

14 постов

14 постов

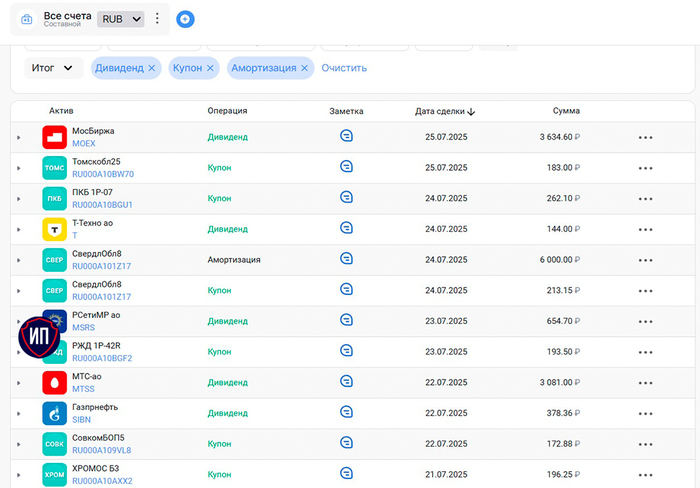

Отличная неделя, с внушительным пассивным доходом в 9 000 рублей. Так бы каждую неделю, но не в этом году.

Эту неделю сделали дивиденды, причем основные компании выплачивают дивиденды только один раз в год, поэтому по МТС, Россетям и Московской бирже деньги получили, порадовались, реинвестировали и забыли о них до следующего лета.

Кстати, читал о теории, что после летней дивидендной отсечки бумаги зачастую выгоднее продать и купить их на локальном дне ближе к новому году. Теория интересная, но воплощать её в жизнь я конечно же не буду.

Вторая часть пассивного дохода носит условно постоянный характер - это купоны по облигациям, которые выплачиваются на ежемесячной основе. В этот отчетный период попали выплаты и по бумагам Свердловской области - по ним купоны выплачиваются раз в три месяца. Также по ним произошла амортизация номинала. Доходность по бумагам не самая высокая, но свою защитную функцию они выполняют.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Аналитики ПСБ опубликовали свое видение движения фондового рынка России в 3 квартале 2025 года. Прогнозы не внушают излишнего оптимизма, ведь экономика нашей страны замедляется. Высокая ключевая ставка сильно охладила рынок, причем настолько сильно что рынок может простудиться и в таком заболевшем состоянии не дотянуть даже до прогнозного роста в 2,5% за 2025 год.

Ключевая ставка

Прогноз по ключевой ставке был пересмотрен до 16% на конец года из-за приемлемого уровня инфляции. Вчера Росстат опубликовал данные за период с 15 по 21 июля - ура-ура, у нас дефляция🎉 Не все экономисты любят произносить это слово на букву "д", но так как экономика уже остывает, то дефляция была ожидаемой.

Российские инвесторы очень не глупый народ, поэтому пропустить возможность зафиксировать высокую доходность по облигациям не смогли, особенно на ожиданиях смягчения ДКП.

В 1 полугодии самая высокая доходность была именно в корпоративных облигациях, а объем нетто-покупок облигаций в 1 квартале 2025 немногим не дотянул до 500 млрд. рублей, показав 2х к росту квартал к кварталу. При этом нетто-покупки акций составили лишь 35 млрд. рублей.

Все эти движения привели к тому, что индекс Московской биржи полной доходности за полугодие вырос только на 📈+2%, а индекс совокупного дохода государственных облигаций RGBITR взлетел на 🚀+14%.

💰Облигации

Именно поэтому аналитики ПСБ ждут продолжения роста спроса на облигации с фиксированной доходностью, удельный вес которых целевом портфеле банка могут вырасти до 50%-60% среди всего облигационного портфеля. Здесь речь идет о бумагах с кредитным рейтингом от ААА до А и сроком до 3 лет или о совсем длинных ОФЗ (на срок 10+ лет).

Долю корпоративных флоатеров они планируют сократить до 10-20% с целью хеджирования потенциальных рисков. А вот на замещайках экономить аналитики не советуют, потому что продолжают верить в будущий слабый рубль и валютное хэджирование тоже никто не отменял.

⚡Акции

С начала года ожидания аналитиков по по чистой прибыли и другим целевым показателям эмитентов продолжили ухудшаться. Средний годовой рост прибыли топ100 компания Московской биржи составил минус 18% - да, наша любимая отрицательная доходность. И тут дело не только в ключевой ставке, но и в росте налога на прибыль.

Сильнее всего просядет финансовый результат в IT-сфере, строительстве и транспорте. Менее "пострадавшей" должна стать финансовая сфера (ведь Сбербанк и Т-Технологии будут продолжать вытягивать сектор).

В 3 квартале рынок акций останется волатильным и неопределенности будет выше крыши. Негативна добавит и геополитический фактор, и сильный рубль, и снижение цен на нефть.

✅При позитивном сценарии (КС 14%, доллар по 82 рубля, нефть по 70 долларов) аналитики ждут роста индекса Московской биржи до 4000 пунктов. Но как это часто бывает вероятность такого сценария не высока.

⚠При базовом сценарии (КС 16%, доллар по 87 рублей, нефть по 63 доллара) рынок сможет показать рост только в 4 квартале и ориентировочно до 3600 пунктов, но при положительном внешнем фоне.

⛔При негативном сценарии (КС 19%, доллар по 100 рублей, нефть по 55 доллара) - рост рынка окажется только в мечтах.

В целом на 2 полугодие 2025 года аналитики ПСБ прогнозируют рост финансового сектора (Сбербанк и Т-Технологии), нефтегаза (Транснефть и Газпром), цветной металлургии (Полюс, Русал и Норникель) и потреба (ИКС 5 и Лента).

Пишут, что это не инвестиционная рекомендация и полностью отказываются от ответственности, поэтому прислушиваться или нет к их не рекомендациям - решать только вам.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

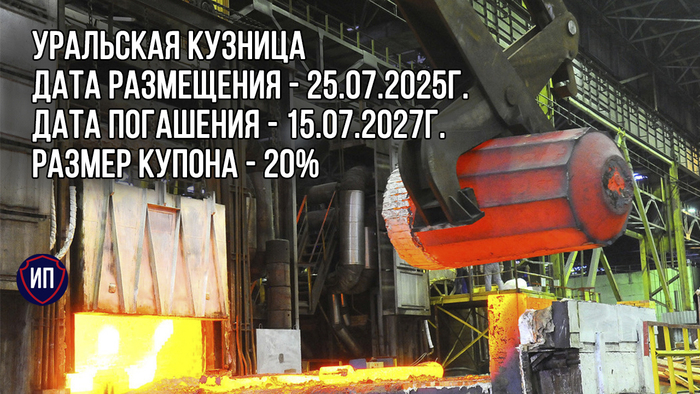

Куй железо, пока горячо, а облигации покупай на размещении. Вот девиз настоящего инвестора, который хочет купить сильные корпоративные облигации по цене близкой к номиналу. Такая возможность очень скоро появится в дебютных облигациях компании Уральская кузница. Давайте разбираться вместе.

Уральская кузница - лидер в России по производству штампованных изделий из специальных сталей и сплавов. У компании сильный тыл, который обеспечивает защиту интересов инвесторов, - это компания Мечел.

Продукция кузницы применяется как в горной промышленности, так и в металлургии, электроэнергетики и еще десятке ведущих отраслей. На заводе расположен самый большой в мире бесшаботный молот, который предназначен для штамповки деталей весом до 2,5 тонн и длиной до 4 метров.

Большим плюсом в текущей ситуации является ориентация производства на внутренний рынок - до 90%, оставшиеся 10% уходят в дружественные страны, поэтому ни очередные пакеты с пакетами, ни сила рубля, ни магнитные бури на Солнце никак не влияют на финансовый результат компании.

👀Что там по дебютному выпуску Уральская Кузница-001P-01?

⚒Дата размещения - 25.07.2025 года, то есть уже завтра.

⚒Дата погашения - 15.07.2027 года, короткое размещение на 2 года.

⚒Объем размещения - весьма скромный для корпоративного сектора - 1 000 000 000 рублей, но на то это и дебют, надо прощупать почву для будущих заимствований.

💰Размер купона - 20% годовых. Размер купона фиксирован на весь срок размещения, а доходность к погашению составит 22%. Доходность средняя и тут больше надо сопоставлять купон с будущей ключевой ставкой. Как раз в пятницу будет и размещение и заседание ЦБ.

⚒Выплата купона - ежемесячно, первая выплата запланирована на 24 августа 2025 года.

⚒Оферта и амортизация отсутствуют.

⚒Выпуск Уральская Кузница-001P-01 доступен для неквалифицированных инвесторов после прохождения тестирования.

📊Что еще важно знать?

🧮Кредитный рейтинг выпуска был определен по кредитному рейтингу оферента, то есть Мечела, на уровне А- со стабильным прогнозом. Рейтинг достаточно высок, поэтому выпуск подходит даже для пенсионных фондов и страховых компаний. Мы конечно же помним негативную историю погашения облигаций Мечел в начале 2020-х, но этот выпуск - это другое 😜

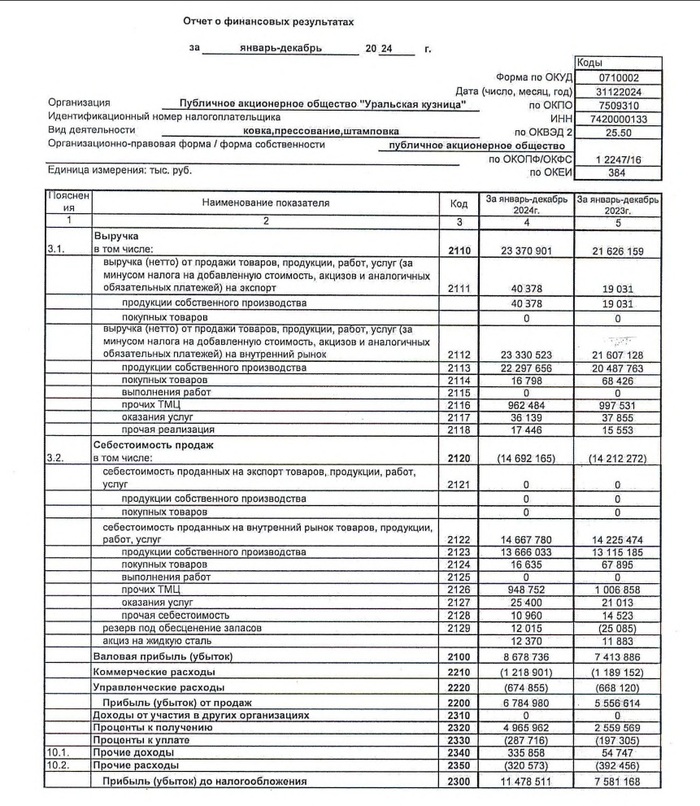

🧮Финансовое состояние компании по итогам 2024 года находится на неплохом уровне. За год выручка выросла на 8,1% до 23,4 млрд. рублей., при этом темпы роста выручки в 2,5 раза обогнали темпы роста себестоимости. Почти 99,5% выручки относится к внутреннему рынку.

🧮Чистая прибыль за год выросла в 2,5 раза до 11,5 млрд. рублей. Прибыль компания не распределяет, а направляет назад в бизнес. Это тоже плюс для компании и кредиторов, так как "деньги есть, деньги не проблема".

🧮Заемные средства на 31.12.2024 года составляли 1,4 млрд. рублей. Да, они являются краткосрочными, но в разы перекрываются годовой прибылью. Складывается впечатление, что компании физически не нужны заемные ресурсы в объеме 1 млрд. рублей.

И тут сторонники теорий заговоров могут начать потирать руки. Куда же пойдут привлеченные средства? Версий всего две. Первая - конвертация краткосрочных займов в долгосрочные без сокращения капитала и прибыли. Вторая - привлеченные средства могут быть направлены на финансирование Мечела или других дочерних компаний группы.

Гадать не будем, потому что оба сценария реалистичны, но реструктуризировать долг в двухлетний вроде бы не совсем логично. Да и Мечел весной пытался разместить облигации на 500 млн. рублей, но что-то не срослось. Совпадение? Ну такое.

⭐В сухом остатке мы имеем двухлетнее размещение под номинал в 20% и доходность к погашению почти что в 22%, относительно высокий кредитный рейтинг А- и потенциально иного выгодоприобретателя от размещения. Интригующе...

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Норильский никель - ведущая российская горно-металлургическая компания, занимающая лидирующие позиции в мире по производству никеля и палладия. В состав холдинга входят крупные производственные активы, включая Заполярный филиал, Кольскую ГМК и научно-исследовательский институт Гипроникель.

Несмотря на санкционное давление со стороны США, ЕС и других стран, компания продолжает устойчиво работать, оставаясь важнейшим налогоплательщиком для Красноярского края. Акции GMKN входят в индекс голубых фишек Мосбиржи с долей 3,7%, отличаясь высокой ликвидностью и надежностью.

💰Дивиденды

Размер годовых дивидендов компании должен составлять не менее 30% от консолидированной прибыли до вычета расходов по процентам, налогу на прибыль, амортизации (EBITDA), рассчитанной по Группе компаний.

В связи со сложностями в металлургической отрасли, санкционным давлением и корпоративными разногласиями компания перестала выплачивать дивиденды с 3 квартала 2023 года.

⚡Риски

Снижение цен на основную продукцию компании.

Сильный рубль давит как на выручку, так и на финансовый результат.

Рост экспортных пошлин.

📍Выводы

Главная проблема компании в настоящий момент выражается в снижении мировых цен на цветные металлы. Так, цена на никель упала на 22% за 2024 год, цена на палладий - на 26%. Это привело к сокращению выручки на 13% до 12,5 млрд. долларов.

В 2025 году компания столкнулась с новым вызовом - сильный рубль, который влияет на финансовую устойчивость. И как-будто решение о невыплате дивидендов по прошествии времени кажется единственно правильным. Однако положительной динамики по чистой прибыли ждать не приходится. Еще по итогам 2024 года она сократилась на 37% год к году до 1,8 млрд. долларов.

Наряду с сокращением основных финансовых показателей у компании растет долговая нагрузка. Чистый долг/EBITDA по итогам года вырос до 1,7х. Перспектив снижения этого показателя в 1 половине 2025 года не наблюдалось, а значит процентные расходы будут продолжать давить на финансовый результат.

Поможет ли снижение ключевой ставки? Скорее да, чем нет, но существенного прорыва ждать не стоит, ведь основное давление (кроме динамики цен) оказывают экспортные пошлины, которые не снижаются.

⭐Компания не подходит по дивидендную стратегию инвестирования и отсутствует в моем портфеле. Кроме того, даже с учетом нарастающего последнюю неделю позитива на нашем рынке, снижение ключевой ставки не окажет сильного эффекта, ведь главная проблема - не долг, а цены, санкции и пошлины.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Не инвестиционная рекомендация.

Когда инвесторы слышат про IVA, многие представляют себе очередного софтверного середнячка. Но на деле это лидер телекоммуникационных решений в России. Компания предлагает 19 продуктов для корпоративной связи – от видеоконференций до интеграции с госплатформами.

Модель монетизации бизнеса достаточно стандарта для IT разработчиков: подписка + "вечные" клиенты. Основной доход IVA получает от продажи ПО и лицензий, техподдержки и обучения, продажи дополнительных модулей.

По состоянию на июль 2025 года у компании 600+ корпоративных клиентов – это лояльная база, которая годами может приносить деньги. В идеале – стабильный cash flow.

💰Дивиденды

Компания планирует направлять на выплату дивидендов не менее 25% от чистой прибыли по МСФО, если долговая нагрузка по EBITDA не будет превышать 2,0х. Выплата дивидендов будет осуществляться один раз в год.

По итогам 2024 года совет директоров компании рекомендовал направить на дивиденды 300 млн. рублей или по 3 рубля на одну акцию, однако основные акционеры проголосовали против распределения прибыли.

⚡Риски

Возврат западных конкурентов (Zoom, Microsoft Teams) – если санкции ослабнут, IVA потеряет часть рынка.

Продукт не "must have" – компании могут отказаться от решений IVA в кризис.

Высокие капитальные затраты (1,4 млрд. рублей +100% за год) давят на маржинальность.

📍Вывод

Перед нами классический кейс перспективной, но неоднозначной инвестиционной истории. IVA Technologies – это не просто российский IT-сектор в чистом виде, а специализированный игрок на растущем рынке телекоммуникационных решений. Компания демонстрирует впечатляющую динамику выручки (+35% за 2024 год), опираясь на устойчивую клиентскую базу в госсекторе и финансовых институтах.

Финансовая устойчивость – ключевой козырь IVA. С показателем чистый долг/EBITDA на уровне 0,2x компания выглядит очень уверенно. Этот фактор, подкрепленный недавним повышением кредитного рейтинга до A-, делает IVA привлекательной для инвесторов, опасающихся долговых рисков.

При этом стоит отметить, что компания занимает сильные позиции в программе импортозамещения, а её продукты востребованы в консервативных отраслях, которые неохотно меняют поставщиков. И это большой плюс, но с другой, высокая волатильность акций (-60% с IPO) и отказ от дивидендов даже при наличии прибыли создают ощущение непредсказуемости.

У компании большие капитальные расходы, которые за год выросли в 2 раза до 1,4 млрд. рублей, что приводит к росту операционных расходов более высокими темпами, чем выручки.

IVA является типичной компанией роста, поэтому дивидендная составляющая практически не влияет на динамику бумаг и в целом компания интересна на перспективу. Целевой ориентир на среднесрочную перспективу - 150 рублей за акцию.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Эта неделя будет важной для всех инвесторов, так как она определит приоритеты инвесторов и наметит движение рынка на ближайшие 1,5 месяца. В пятницу на этой неделе состоится судьбоносное заседание совета директоров ЦБ по ключевой ставке.

Однако до пятницы состоится ряд другие интересных и немаловажных событий.

21 июля - отчетность по МСФО за 1 полугодие от Северсталь;

21 июля - операционные итоги 1 полугодия от Норникель;

21 июля - операционные итоги 1 полугодия от Европлан;

23 июля - данные о недельной инфляции от Росстата;

24 июля - операционные итоги 1 полугодия от Русгидро;

25 июля - отчетность по РСБУ за 1 полугодие от ТГК-14;

25 июля - заседание совета директоров Центробанка по ключевой ставке.

Всем желаю успешной инвестиционной недели и роста портфелей💼

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

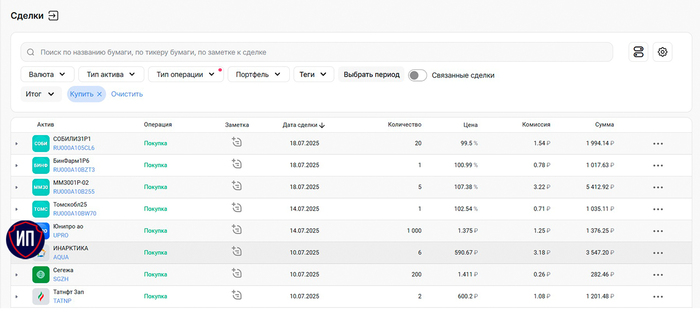

Обычно покупки совершаю один раз в месяц, но летом, как правило, пассивные доходы растут и маховик сложного процента хочется запускать как можно чаще и быстрее.

С последнего отчета прошло 10 дней и за этот период покупки разделились на акции (в момент просадки рынка) и облигации (покупал перед выходными). Татнефть и Инарктику докупал в рамках дивидендной стратегии инвестирования, в том числе на полученные ранее дивиденды.

Юнипро - одна из немногих спекулятивный историй моего портфеля, периодически покупаю на дне и продаю на взлетах.

На остаток бюджета купил немного акций Сегежи, исключительно с верой в не скорое, но при этом светлое будущее компании.

По облигациям купил те, что уже были в портфеле и имели небольшой удельный вес. При этом все облигации имеют фиксированный купон, что особенно важно при дальнейшем снижении ключевой ставки.

Если всё пойдет по плану, то до заседания совета директоров ЦБ смогу докупить еще немного активов в портфель.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

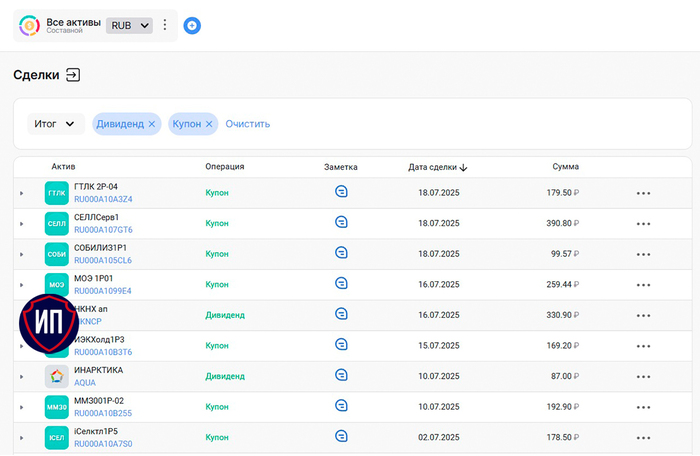

Основные поступления по бумагам в моем портфеле приходятся на вторую половину месяца, однако в июле первые дивиденды разбавили привычный ход вещей. Конечно же это совсем не тот размер выплат, которые мы все ждем от голубых фишек и щедрых компаний российского рынка, но пассивный доход он такой - собирается из множества ручейков 😜

За 1 половину месяца пассивный доход составил без малого 1 900 рублей - пока еще отстаем от июньского рекорда, но впереди самая горячая пора июля и покупки этого месяца дадут рост ежемесячному денежному потоку, что не может не радовать.

Также радует тот факт, что Инарктика стремится выплачивать дивиденды ежеквартально. И ей есть с чего выплачивать - компания успешно восстанавливается после потери биомассы в прошлом году.

НКНХ выплачивает дивиденды раз в год. Я помню те времена, когда дивидендная доходность в бумагах превышала 20% и они были на слуху у всех инвесторов, но потом новый собственник решил развивать бизнес, модернизировать производство и выплаты сократились. В этом раз дивидендная доходность составила 4,1%, но и активная инвестиционная фаза завершилась, а значит ждем роста чистой прибыли и роста выплат.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.