Инвестиционные факты

14 постов

14 постов

Сегодня у нашей страны главный государственный праздник - День России!

Пусть наша большая страна и её население процветает, богатеет и движется к своему светлому будущему. Пусть Россия всегда остается могущей страной, а мы будем продолжать ей гордиться!

В прошлый четверг произвел небольшую ребалансировку в портфеле - продал облигации государственного РСХБ, а взамен купил субфедеральные облигации Свердловской области. Как бы государственные бумаги поменял на другие, но уже более государственные бумаги 😜

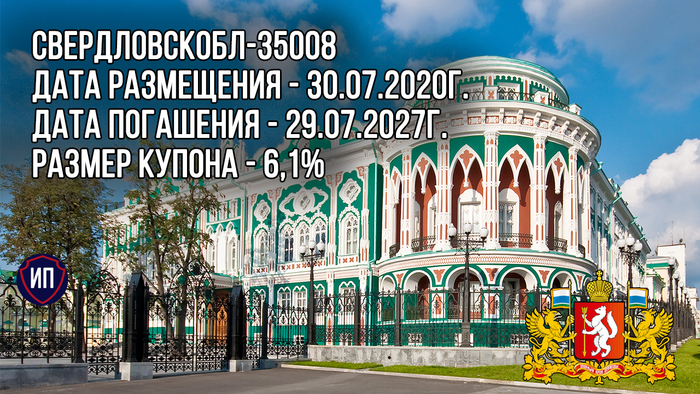

👀Чем меня заинтересовали именно облигации Свердловской области выпуска 35008?

📌Дата размещения - 30.07.2020 года, разместились 5 лет назад, как раз когда я делал свои первые сознательные шаги на фондовом рынке.

📌Дата погашения - 29.07.2027 года. Привязываться к длинным облигациям пока что не вижу смысла, а тут почти "классические" 2 года до погашения.

💰Размер купона - 6,1% годовых. Купон фиксированный - это второй для меня плюс выпуска. Исходя из текущего значения купона выгода может показаться неочевидной, однако доходность к погашению составит 18%, что для субфедеральных облигаций. Суть ребалансировки заключалась в обмене флоатеров на облигации с фиксированной купонной доходностью в преддверии решения совета директоров ЦБ по ключевой ставке. Теперь мы уже знаем, что ставку снизили до 20%, и, вероятнее всего, этот процесс будет плавно продолжен.

📌Актуальный кредитный рейтинг Свердловской области от РА Эксперт подтвержден на уровне АА-, соответственно и все выпуски облигаций соответствуют этому рейтингу. В привязке к рейтингу доходность выглядит еще интереснее.

📌Выплата купонов - ежеквартально, и это в два раза чаще, чем у большинства ОФЗ.

📌В июле 2025 и июле 2026 года по этому выпуску ожидаются амортизационные платежи, то есть номинал облигаций будет снижен на 40% и 30%. При прочих равных я всегда оцениваю амортизацию как положительный фактор.

📌Выпуск СвердловскОбл-35008-об доступен для неквалифицированных инвесторов и инвесторов с небольшими бюджетами, а с июля 2025 года он будет еще более доступным.

Стоимость бумаг по состоянию на 09.06.2025 года составляет 90,5% от номинала, чем и обусловлен вышеупомянутый уровень доходности к погашению.

Первый уровень листинга бумаг указывает на высокую ликвидность выпуска, а значит их при необходимости можно легко продать без временных затрат.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Неделя будет полна дивидендной повесткой - закрытием реестров на получение дивидендов, а значит ждем очередных гэпов. Кроме того неделя будет сокращенной и это может замедлить активность частных инвесторов.

9 июня - закрытие реестра по дивидендам Интер РАО, 0,3536 рубля;

9 июня - закрытие реестра по дивидендам Новабев, 25 рублей;

9 июня - закрытие реестра по дивидендам ЭсЭфАй, 83,50 рубля;

9 июня - закрытие реестра по дивидендам Акрон, 534 рубля;

9 июня - закрытие реестра по дивидендам ФосАгро, 87 рублей;

10 июня - операционные результаты за 5 месяцев от МГКЛ;

11 июня - закрытие реестра по дивидендам Соллерс, 70 рублей;

11 июня - день инвестора в Московской бирже;

11 июня - данные о недельной инфляции от Росстата;

12 июня - День России.

Всем желаю успешной инвестиционной недели и роста портфелей💼

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Непростая была неделя. А когда было просто? Я уже и не вспомню. Инвесторы ожидали снижения ключевой ставки, получили это снижение и все равно остались недовольны. Это еще раз подтверждает тот факт, что основной вес сейчас имеет геополитика, а экономика остается немного в стороне.

При этом никто не отрицает важности снижения ключевой ставки для рынка, но стоит заметить, что эта ставка продолжает оставаться слишком высокой, а денежно-кредитная политика ЦБ остается предельно жесткой.

🏆Пятерка лучших акций этой недели выглядит так:

1. ВК +8,8%

2. Хэдхантер +6,5%

3. ЮГК +6,4%

4. МТС +6,0%

5. Селигдар +5,8%

Из списка топ роста акций от снижения ключевой ставки выигрывает только МТС из-за своей высокой долговой нагрузки.

Активно росли акции золотодобытчиков вместе с положительной динамикой роста, однако с четверга мировые цены на золото начали опять опускаться, что в итоге привело к почти нулевому недельному росту. А значит на следующей неделе динамика акций ЮГК и Селигдара может сменить вектор.

👎В лидерах падения акций индекса на этой неделе находится только 4 компании и топ худших выглядят так:

1. Татнефть -8,8%

2. Лукойл -5,5%

3. Аэрофлот -2,4%

4. Газпром -2,0%

Наиболее сильно скорректировались бумаги, по которым прошли дивидендные отсечки.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Центробанк сегодня принял волевое решение и снизил ключевую ставку на 100 б.п. На пресс-конференции Эльвира Сахипзадовна уточнила, что сегодняшнее снижение ставки не означает смягчения денежно-кредитной политики, необходимо осторожно совершать следующие шаги по изменению ставки и при необходимости она может быть поднята на следующем заседании.

Весь оптимизм от снижения ключа был нивелирован жесткой риторикой на пресс-конференции и вместо ожидаемого роста рынка мы наблюдаем коррекцию индекса Московской биржи на 📉-2,47% до 2 786,16 пункта. Русские горки во всей их красоте.

Совсем не обрадовал Сургутнефтегаз своей квартальной и годовой отчётностью. Компания практически не раскрывает показатели финансовой отчетности, но из публикуемой информации наблюдаем сокращение чистой прибыли по МСФО за 2024 год на 30,8% год к году до 923,3 млрд. рублей. 1 квартал 2025 года компания вообще закрыла с убытком в 439,7 млрд. рублей против прибыли за 1 квартал 2024 года в размере 268,5 млрд. рублей.

Аналитики предполагают, что так называемая "кубышка" компании сократилась за 1 квартал на 11% до 5,7 трлн. рублей. Сильный рубль негативно отражается на прибыли компании. Префы компании теряют 📉-3,2%.

Совет директоров Мечела рекомендовал не выплачивать дивиденды. Рекомендация очевидная, так как 2024 год компания закончила с убытком. В обед бумаги активно пошли в рост, но после конференции ЦБ также стремительно упали, что привело к дневной коррекции на 📉-4,3%.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Московская биржа подвела итоги торгов в мае 2025 года.

👉Прежде всего стоит отметить снижение прироста новых инвесторов на биржу. Вроде бы это даже логично, ведь в мае столько праздников, что большинству было не до инвестирования. Но рекорд по общему числу инвесторов был опять установлен - теперь нас 36,9 миллионов.

👉Количество инвесторов внушительное, но вот в рост активности количество не перешло. Возможно, опять во всем виноваты майские праздники, возможно, это была геополитическая пауза. В мае, как и в апреле, сделки совершали только 3,6 млн. человек - немногим менее 10% от всех зарегистрированных на бирже частных инвесторов.

👉Торги утром и вечером остаются популярными. Удобно, когда можно акции прикупить до работы, а после завершения трудового дня их продать. В идеале еще и заработать на этом, но это уже совсем другая история... Доля утренних и вечерних торгов составила 27%.

👉Частные инвесторы продолжили раскачивать рынок акций - 74% сделок приходилось именно на физиков. Раскачали так, что индекс Московской биржи за месяц скорректировался на -3,1%. В облигациях дола физиков составила лишь 33% и в индексе RGBI всё красиво.

В мае народный портфель практически не претерпел изменений, но впервые за много лет в него вошли акции ВТБ Банка. Это победа для финансовой организации. Наконец-то инвесторы поверили в банк, но эта вера, скорее всего, угаснет после закрытия реестра на получение дивидендов. Да, мы инвесторы любим деньги💰 И в данном ключе акции ВТБ выступают лишь временным инструментом.

Состав народного портфеля мая 2025 таков:

1 (-) Сбербанк-ао - 31,4%, заслуженное неизменное первое место. Доля голосующих акций в портфелях инвесторов продолжила рост;

2 (+1) Лукойл - 14,8%;

3 (-1) Газпром - 13,3%, чуда не случилось - дивиденды не дали и сразу же акции упали на одну позицию;

4 (-) Сбербанк-п - 7,0%;

5. (-) Т-Технологии - 6,5%;

6. (+1) ИКС 5 - 5,7%;

7. (+1) Яндекс - 5,6%;

8 (-2) Роснефть - 5,6%;

9 (-) Сургутнефтегаз-п - 5,3%;

10 (!) ВТБ - 4,6%

.В мае 50% народного портфеля показали рост, а вторые 50% показали негативную динамику, которая была намного сильнее, что вы итоги вылилось в общую коррекцию на 📉-2,4%. Но даже при таком минусе народный портфель обогнал индекс Московской биржи, который сократился на 📉-3,1%.

В ежемесячном противостоянии народного портфеля и индекса Московской биржи счет составил 4:1 в пользу народного портфеля. То есть при просадке народный портфель падает слабее Мосбиржи, а при росте, соответственно, растет активнее.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

РусГидро выпускает облигации каждый месяц, пытаясь восполнить остаток денег для реализации инвестиционных проектов в 2025 году. Для этой компании много денег не бывает, поэтому очередной выпуск с рекордным объемом эмиссии. Давайте вместе рассмотрим будущий флоатер РусГидро-БО-002Р-06.

Что там по выпуску?

🚰Дата размещения - 09.06.2025г.

🚰Дата погашения - 30.05.2027г., относительно короткий выпуск, который в инвестициях считается краткосрочным.

🚰Объем размещения - рекордные 50 000 000 000 рублей, но со стандартным номиналом в 1 000 рублей.

💰Размер купона - плавающий и привязан к размеру ключевой ставки. Своеобразное решение с учетом заседания совета директоров ЦБ в эту пятницу. Изначально спред к ставке предлагался в размере 2,15%, но выпуск стал настолько популярным у инвесторов, что спред снизили до 185 б.п. И если на момент написания материала доходность составит 22,85%, то к моменту размещения она может быть уже ниже на один-два процента 🤷♂

🚰Выплата купона - ежемесячно, первые купоны будут выплачены 9 июля.

🚰Так как выпуск краткосрочный, то по нему не предусмотрена ни оферта, ни амортизация.

🚰Выпуск РусГидро-БО-002Р-06 доступен неквалифицированным инвесторам после успешного прохождения тестирования.

📊Что еще важно знать?

🧮За последний месяц с даты прошлого размещения у компании ничего существенно не изменилось. Главный акционер по прежнему - государство, кредитный рейтинг по прежнему самый высокий в стране - ААА.

🧮За месяц плюс один выпуск облигаций и теперь их стало 12, общий облигационный долг - 242 млрд. рублей. Всего заемные средства РусГидро на конец 1 квартала 2025г. составляли 459,3 млрд. рублей.

🧮На прошлой неделе компания отчиталась за 1 квартал ростом выручки по МСФО на 14,1% до 177,3 млрд. рублей, а также ростом чистой прибыли год к году на 14,2% до 18,9 млрд. рублей. Отчет стал неожиданностью, ведь компания сейчас проходит не самый лучший экономический цикл.

🧮Компания сильно закредитована. Показатель чистый долг/EBITDA составляет 3,3х, причем чистый долг растет более быстрыми темпами.

Если сравнивать этот и предыдущий выпуск, то тренд на снижение доходности по облигациям РусГидро уже вырисовывается. В предыдущем выпуске финальная доходность установлена в размере 17,35%, сейчас - ключ плюс 1,85%.

Если верить прогнозам аналитиков, то вероятное выравнивание доходностей может произойти уже к январю 2026 года, но здесь еще важно учесть рост стоимости облигаций с фиксированным купоном при понижении ключевой ставки. Поэтому при прочих равных предыдущий выпуск мне нравится больше текущего.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Рынок падает третий месяц подряд, в мае повторив апрельские -3,1%. Инвестиционный портфель при этом продолжает расти за счет пассивного дохода и соблюдения стратегии. Начали приходить первые дивиденды нового сезона.

Диверсификация акций и облигационной части портфеля продолжает давать свой положительный результат.

⚠Не является инвестиционной рекомендацией.