Инвестиционные факты

14 постов

14 постов

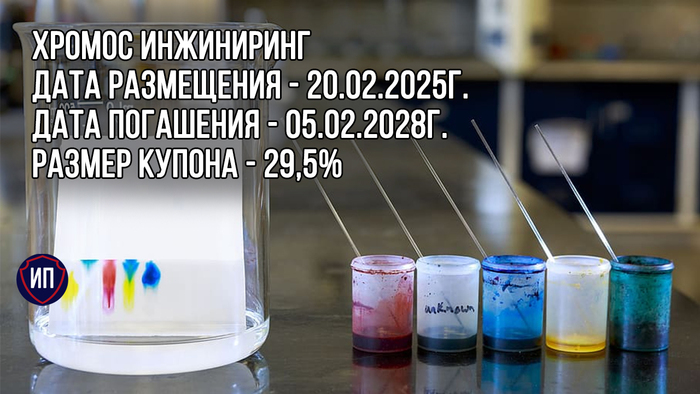

Давно мы не разбирали ВДО, а там ведь так весело и доходно. Нашел как раз новое размещение таких облигаций, доступное для неквалов, погнали смотреть.

Хромос Инжиниринг специализируется на производстве жидкостных и газовых хроматографов - программно-аппаратных комплексов для количественного и качественного анализа состава смесей. Основной производственной площадкой является цех в Дзержинске (Нижегородская область). Функционируют на рынке уже 30 лет.

Компания работает по модели вертикально-интегрированной структуры в нескольких взаимодополняющих областях, обеспечивая выполнение полного цикла работ: от металлообработки до инжиниринга крупных проектов и сервисного обслуживания клиентов.

Деятельность компании простирается на Россию, страны СНГ и ОАЭ. Компания активно участвует в импортозамещении крупных европейских и американских брендов.

👀Что там по выпуску?

👉Дата размещения - 20.02.2025г.

👉Дата погашения - 05.02.2028г.

👉Объем размещения - 250 000 000 рублей.

👉Цель финансирования - пополнение оборотных средств.

💰Размер купона - 29,5% годовых, купон фиксированный как минимум до оферты. Доходность к погашению составит заоблачные 33,85%. Размер купона обусловлен как кредитными рисками, так и, скорее всего, невозможностью получения банковского кредита.

👉Выплата купона - ежемесячно с 22.03.2025 года.

👉По выпуску предусмотрены сразу две оферты - через 1 год и через 2 года.

👉Выпуск Хромос Инжиниринг-БО-03 доступен для неквалифицированных инвесторов после прохождения тестирования.

📊Что еще важно знать?

🧮Кредитный рейтинг компании был присвоен РА Эксперт в апреле 2024 года на уровне BB со стабильным прогнозом.

🧮В обращении находятся два выпуска облигаций в общим объемом 750 млн. рублей, то есть компания точно не является но-неймом на рынке облигаций. В апреле 2025 года по первому выпуску состоится исполнение оферты.

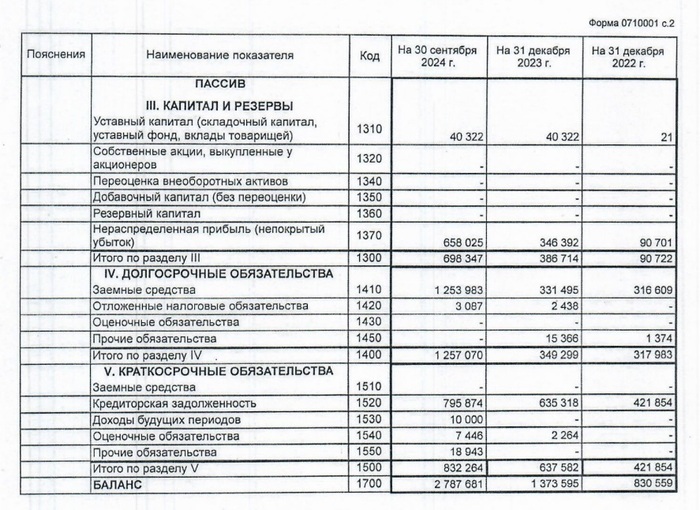

🧮Согласно отчётности по МСФО за 9 месяцев 2024 года заемные средства составляют 1,3 млрд. рублей и за год они выросли как раз на величину размещенных облигаций. На отчетную дату заемные средства составляют 45% валюты баланса и носят долгосрочный характер.

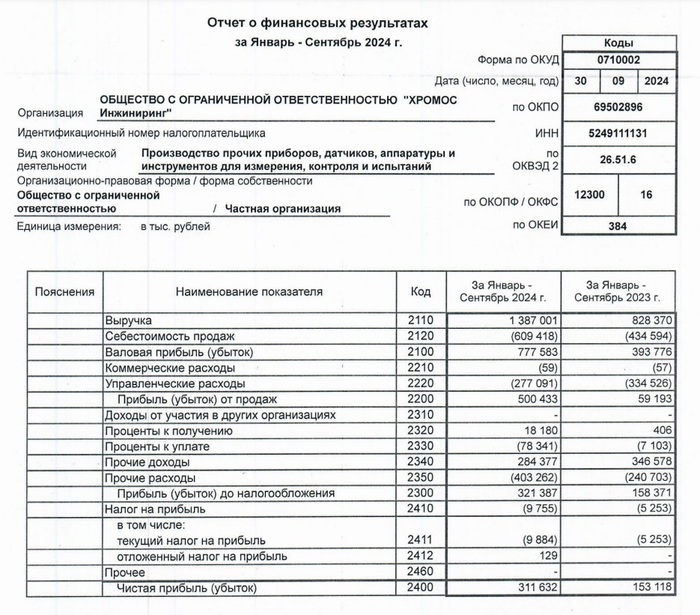

🧮За 9 месяцев выручка компании составила 1,4 млрд. рублей, увеличившись год к году на 68%. В структуре выручки 89,5% приходится на хроматографическое оборудование, 4,2% - на лабораторную мебель.

🧮Чистая прибыль показала двойной рост за год до 311,6 млн. рублей. Компания не распределяет чистую прибыль, направляя её в бизнес. Нераспределенная прибыль на 30.09.2024 года составляет 658 млн. рублей.

🧮На 30.09.2024г. Хромос Инжиниринг зафиксировала рекордный размер EBITDA 657 млн. рублей, показатель год к году вырос на 245%. Чистый долг/EBITDA = 1,9х, а значит компания может обслуживать свои обязательства.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Давно у нас не было размещений облигаций от лизинговых компаний на долгосрочный период с фиксированной купонной доходностью. Давайте посмотрим что предлагает одна из топовых лизинговых компаний нашей страны.

Балтийский лизинг - универсальная лизинговая компания, специализирующаяся на предоставлении в лизинг автотранспорта, спецтехники и различных видов оборудования предприятиям малого и среднего бизнеса. Головной офис расположен в Санкт-Петербурге.

По последнему рэнкингу от РА Эксперт компания занимает 7 место из 111 лизинговых компаний, причем в топ-10 она входит уже достаточно продолжительное время. С одной стороны, это больше субъективный и имиджевый фактор, а с другой стороны, размер лизингового портфеля тоже не пустой звук.

👀Что там по выпуску?

📍Дата размещения - 28.02.2025г.

📍Дата погашения - 06.02.2035г.

📍Объем эмиссии - 3 000 000 000 рублей.

💰Размер купона - 24,5% годовых. Купон фиксирован и привлекателен инвесторам в случае снижения Центробанком ключевой ставки (а такой сценарий на февральском заседании совета директоров регулятора даже не рассматривался). Доходность к погашению, а точнее к оферте составит 27,45%.

📍Выплата купонов - ежемесячно, первая выплата - 30.03.2025г.

📍Амортизация не предусмотрена, однако есть оферта через 3 года.

📍Выпуск Балтийский лизинг-БО-П15 доступен для неквалифицированных инвесторов после прохождения тестирования.

📊Что еще важно знать?

🧮Кредитный рейтинг компании был подтвержден в январе 2025 года на уровне AA- со стабильным прогнозом.

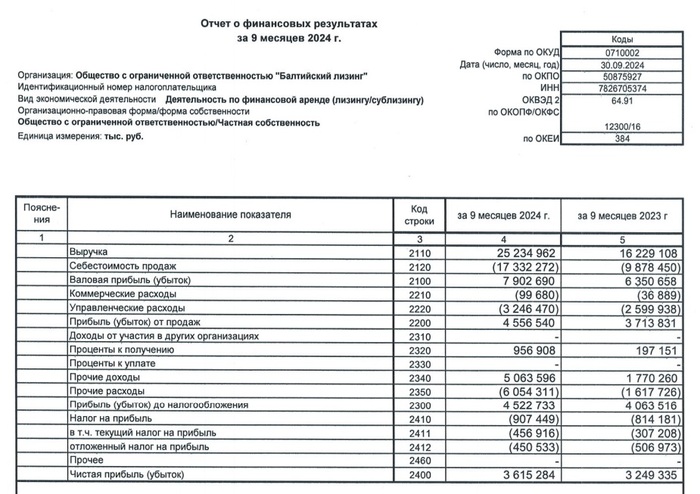

🧮ЧИЛ и активы в операционной аренде на 01.10.2024 года составляют 159 млрд. рублей, таким образом год к году они выросли на 15%. Сам лизинговый портфель год к году вырос на 27% до 289,3 млрд. рублей.

🧮Лизинговый портфель ухудшается. Доля ЧИЛ с просроченными платежами более 90 дней на 01.10.2024 выросла с 0,1 до 0,5%, объём изъятого имущества к ЧИЛ вырос с 0,3 до 1,2%. Дальнейшее ухудшение лизингового портфеля приведет к снижению кредитного рейтинга.

🧮Заемные средства на 01.10.2024г. составляют 160,4 млрд. рублей и это 84% от валюты баланса, что характерно для всех лизинговых компаний. С начала года объем заёмных средств вырос на 14,4%. 56,2 млрд. рублей приходятся на 8 выпусков облигаций.

🧮За 9 месяцев 2024 года выручка компании составила 25,2 млрд. рублей и она выросла год к году на 55%, а вот чистая прибыль показывает более скромную динамику роста - только на 11% до 3,6 млрд. рублей. Таким образом, рентабельность деятельности составляет 14% и это хороший результат.

Плюсы выпуска очевидны - достаточно сильная компания, генерирующая прибыль, с высоким кредитным рейтингом. Выплаты купонов на ежемесячной основе и доступность для неквалов - тоже добавляют плюсы в копилку.

Снижение качества лизингового портфеля я оценил бы как несущественный риск для объемов компании. Доходность хотелось бы повыше, тем более что на рынке есть другие лизинговые компании с более высокой доходностью, но на перспективу почему бы и нет.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Этим летом россиянам предстоит столкнуться с очередным ростом расходов на коммунальные услуги. С 1 июля 2025 года тарифы ЖКХ повысятся на 12%, что неизбежно скажется на общем уровне цен в стране.

На пресс-конференции после заседания совета директоров Банка России глава регулятора Эльвира Набиуллина объяснила, почему это важно не только для потребителей, но и для всей экономики.

«Рост тарифов – это фактор, подогревающий инфляцию. Он влияет на ожидания бизнеса и населения, что, в свою очередь, требует от нас более жесткой денежно-кредитной политики», – отметила она.

По оценкам ЦБ, это повышение добавит к инфляции 0,5 процентного пункта. Это значит, что рост цен в стране может ускориться, а значит, гражданам придется еще внимательнее следить за своими расходами.

Буду рад вас видеть в телеграм-канале Слово Банкира.

Рынок на неделе будет двигаться не на законах рынка и экономических постулатах, а на геополитических решениях и эмоциях. Но фундаментал все равно никуда не денется, поэтому продолжаем следить за основными событиями инвестиционного календаря.

17 февраля - старт торгов акциями РусАгро на Московской бирже, тикер RAGR;

18 февраля - отчетность за 2024 год и конференц-колл от Софтлайн;

19 февраля - данные о величине недельной инфляции;

20 февраля - операционные итоги 2024 года и конференц-колл от Яндекс;

20 февраля - операционные итоги 2024 года от Промомед;

21 февраля - финансовые итоги по МСФО за 2024 год от Распадская.

Всем желаю успешной инвестиционной недели💼

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

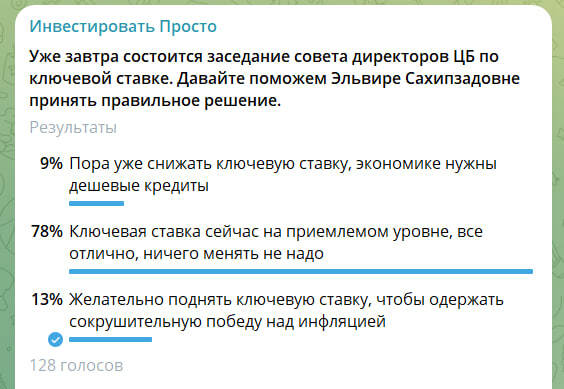

ЦБ решил не менять ключевую ставку, как и предположили 78% участников нашего голосования , и оставил 21% годовых до ближайшего заседания 21 марта 2025 года.

Ставка не была снижена, так как текущее давление инфляции остается уж слишком высоким, мы помним что прогнозное значение инфляции до конца года уже составляет 9,95%. При этом нынешняя жесткая денежно-кредитная политика дает положительный эффект и ведет к достижению целевого ориентира, но правда уже в 2026 году.

По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция снизится до 7–8% в 2025 году, вернется к 4% в 2026 году.

Ставка не была повышена, так как ЦБ видит прогресс, но при этом в пресс-релизе подтверждается возможность дальнейшего роста, а значит ожидаемая нами стадия точного не увеличения ключевой ставки еще не достигнута.

Ждем пресс-конференцию, на которой можно услышать инсайды лично от Эльвиры Сахипзадовны.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Компании продолжают активно пылесосить фондовый рынок на предмет привлечения денег на облигации. Вчера писал о защитных облигациях МТС, а сегодня не менее интересный выпуск предлагаем Магнит. Давайте разбираться вместе.

Магнит - холдинговая компания группы обществ, которые занимаются розничной торговлей продуктами питания через сеть магазинов Магнит.

Компания успешно функционирует и наращивает свою сеть с 1994 года. Магнит работает в четырех форматах: гипермаркеты, магазины «у дома» и «Магнит Семейный», магазины косметики.

Компания является лидером розничного российского рынка по количеству магазинов, торговой площади, географическому охвату, темпам роста, рентабельности, рыночной капитализации и другим показателям, а вот по выручка - вторые, так как конкуренты не спят.

👀Что там по выпуску?

🍎Дата размещения - 18.02.2025г.

🍎Дата погашения - 11.09.2026г., в инвестиционной теории данное размещение относят к краткосрочным, несмотря на то, что размещают облигации на срок свыше 1 года.

🍎Объем размещения - в ходе сбора заявок аппетиты Магнита выросли с нескромных 10 млрд. рублей до внушительных 46,5 млрд. рублей. А что делать, если компания любит деньги и они ей нужны, а инвесторы очень сильно хотят купить именно облигации Магнита?! Кстати, это самое крупное размещение облигаций в истории компании.

💰Размер купона - 21,5%. Высокой купонной доходности отт этого гиганта мы не дождемся, при этом YTM ожидаем в размере 23,75%. Даже пришлось немного кликбейтное название поставить, чтобы не было совсем грустно.

🍎Выплата купона - ежемесячно, первая выплата уже 20.03.2025г.

🍎Отсутствует оферта и амортизация, что не удивительно для столь короткого срока размещения.

🍎Выпуск Магнит-БО-005Р-02 доступен для неквалифицированных инвесторов без тестирования, что, опять же, не удивительно для столь высокого кредитного рейтинга эмитента.

📊Что еще важно знать?

🧮Прежде всего стоит обратить внимание на кредитный рейтинг компании. В декабре 2024 года РА Эксперт подтвердило кредитный рейтинг на уровне AAA со стабильным прогнозом. Это максимальный кредитный рейтинг, который может быть у эмитента.

🧮По итогам 1 полугодия 2024 года компания отчиталась о росте выручки на 18,8% до 1 460,1 млрд. рублей, но при этом чистая прибыль компании сократилась в 2 раза до 1,5 млрд. рублей.

🧮На размер прибыли повлияли рост процентных расходов, расходов на рекламу и персонал, а также убытки от курсовых разниц.

🧮Показатель Чистый долг/EBITDA вырос до 1,4x на фоне роста капитальных затрат и выплаты дивидендов. При этом значение показателя находится в некритичной зоне.

🧮В настоящее время в обращении находятся шесть выпусков облигаций компании на 129,5 млрд. рублей. Новые выпуск увеличит размер облигационного долга на 35%.

Лично мне данный выпуск нравится своим сроком размещения и отсутствием дополнительных параметров - можно купить облигации и на год и 7 месяцев забыть о них, при ежемесячной выплате купонов. Доходность низкая, тут нечего скрывать, но с максимальным кредитным рейтингом можно не так сильно придираться к ней. К тому же в случае ослабления монетарного давления со стороны ЦБ, доходность в перспективе станет выше рынка.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Российский гигант телекоммуникационного сектора продолжает пылесосить деньги на рынке. Куда же сейчас выгоднее инвестировать - в облигации или в акции МТС?

👀Что там по выпуску?

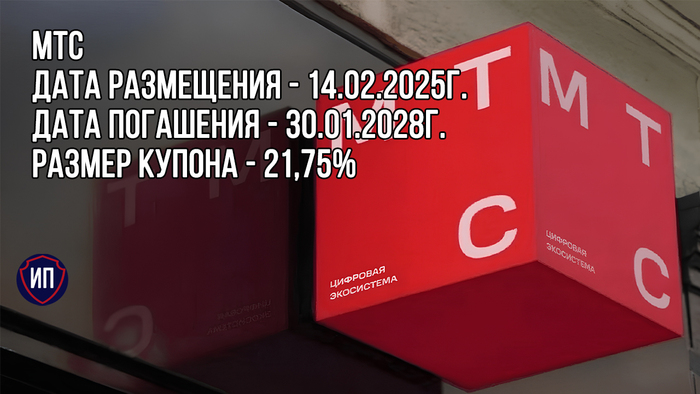

☎Дата размещения - 14.02.2025г.

☎Дата погашения - 30.01.2028г.

☎Объем размещения - 20 000 000 000 рублей - не малый запрос, это вам не какой-то девелопер АПРИ 😜

💰Размер купона - 21,75% годовых, он фиксирован и к оферте эта доходность составит 24%.

☎Выплата купонов - ежемесячно.

☎Амортизация отсутствует, но предусмотрена оферта через 1,3 года.

☎Выпуск МТС-001P-28 доступен для неквалифицированных инвесторов даже без тестирования.

Открытость для неквалифицированных инвесторов и относительно низкая доходность вытекает из высокого кредитного рейтинга компании AAA со стабильным прогнозом. Поэтому данные облигации принято считать защитными, даже несмотря на высокую закредитованность компании.

Последняя отчетность наглядно показала какой эффект оказывает долговая нагрузка в связке с высокой ключевой ставкой на финансовый результат компании. По итогу 9 месяцев выручка МТС выросла на 15,3% год к году до 190,4 млрд. рублей, а вот чистая прибыль совершила кульбит и упала на 89% год к году до 1 млрд. рублей.

Радует только тот факт, что чистый долг/EBITDA пока еще находится на приемлемом уровне 1,9х, но годовая отчетность может добавить негатива.

А теперь сравним доходности. Предположительно по дивидендам мы ждем выплаты в размере 35 рублей на одну акцию, таким образом предполагаемую дивидендную доходность можно оценить в 15% годовых. Если бы мы купили акции сегодня, то до дивидендной отсечки осталось бы 5 месяцев.

За эти же 5 месяцев доходность по облигациям составила бы около 9%, правда волатильность по облигациям намного ниже, а вот акции могут достаточно непредсказуемо двигаться в зависимости от новостийного фона и ожиданий частных инвесторов.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Суровый челябинский девелопер АПРИ продолжает активно выпускать облигации для финансирования своих строительных проектов. Давайте посмотрим почему компания предлагает такую высокую доходность.

АПРИ как группа компаний с 2014 года занимается девелопментом жилой недвижимости в Челябинске, региональная доля рынка составляет около 25%. В целом в портфеле группы насчитывается 14 проектов. Часть из них уже реализуется в Челябинске, Екатеринбурге, на острове Русском во Владивостоке, в Ставропольском крае и Ленинградской области.

Компания уже сдала в эксплуатацию более 700 тыс. кв.м. жилья и еще 377 тыс. кв.м. сейчас находятся на стадии строительства.

2024 год полностью перестроил структуру продаж квартир: увеличилась доля продаж квартир без господдержки до 41%, на семейную ипотеку приходится 39% продаж, на ипотеку с государственной поддержкой - порядка 20%.

Акции компании торгуются на Московской бирже под тикером APRI. Компания успешно вышла на IPO летом 2024 года и с того времени стоимость бумаг выросла на 47,2%.

👀Что там по выпуску?

🏠Дата размещения - 12.02.2025г., а это уже сегодня, у нас самые горячие обзоры 😜

🏠Дата погашения - 17.01.2030г., размещения на 5 лет, так как производственный цикл у застройщиков длиннее.

🏠Объем размещения - 200 000 000 рублей.

💰Размер купона - 29,5% годовых и он фиксированный, во всяком случае до наступления оферты. Доходность выше крыши, а доходность к погашению еще выше - 33,8%.

🏠Выплата купонов - ежемесячно, первая выплата запланирована на 14 марта 2025г.

🏠По выпуску предусмотрена оферта (куда же без нее с таким высоким купоном) через 1,5 года. Дату оферты надо записать во всех блокнотах и поставить напоминание во всех календарях, потому что после нее доходность возможно снизится очень сильно.

🏠Выпуск АПРИ-БО-002Р-07 (ISINRU000A10AUG3) доступен даже для неквалифицированных инвесторов, но после тестирования.

📊Что еще важно знать?

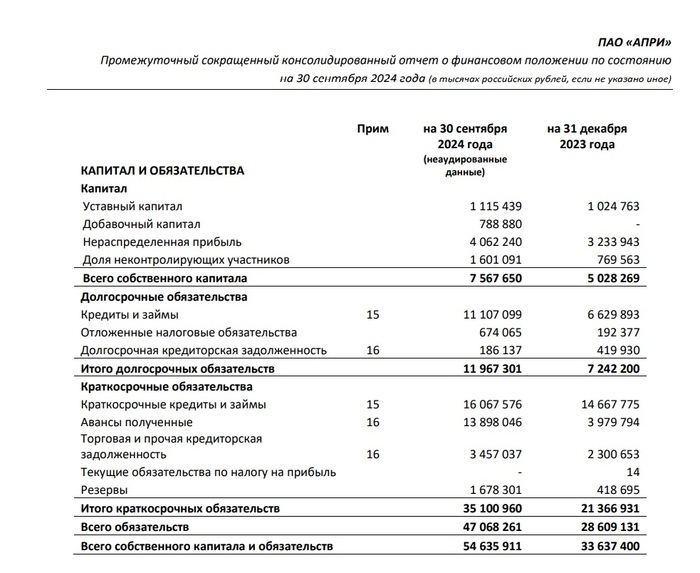

📌Выручка АПРИ за 9 месяцев по МСФО составила 14,1 млрд. рублей, увеличившись в 2,4 раза год к году, объём продаж вырос на 31%, до 13,5 млрд. рублей, рост продаж в кв.м. составил 6%. Такой сильный рост выручки был связан с повышением строительной готовности проектов. За 2024 год предварительная выручка составила 18 млрд. рублей.

📌Чистая прибыль за 9 месяцев составила 0,9 млрд. рублей и этот показатель год к году снизился на 12%.

📌Компания активно наращивает заемные средства, которые с начала года выросли на 28% до 27,2 млрд. рублей, из которых облигационный долг составляет 4,2 млрд. рублей.

📌Прогнозный показатель чистый долг/EBITDA на конец 2024 года оценивается компанией в 3,1х.

📌В октябре 2024 года Национальное рейтинговое агентство повысило кредитный рейтинг компании до BBB- со стабильным прогнозом.

АПРИ выходит на рынок облигаций небольшими запросами, тем самым наращивая долговые обязательства. Доходность близка к космической, но и риски также высоки, как строительной отрасли, так и инвестирования в данного эмитента.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.