Инвестиционные факты

14 постов

14 постов

Вопрос с дивидендами всегда не предсказуем, потому что даже рекомендованные дивиденды могут быть не выплачены, не согласованы или отменены на ВОСА или ГОСА.

Иногда с первого раза не собирается кворум (то есть минимальное количество участников для признания собрания акционеров состоявшимся) как это неоднократно происходило у Татнефти.

Иногда главный акционер не участвует в голосовании и повторное голосование не назначалось, как это недавно произошло у компании Магнит.

Но зачастую после рекомендации совета директоров о выплате дивидендов акционеры голосуют за такую рекомендацию. На данный момент уже три компании объявили о выплате дивидендов весной 2025г.

Диасофт – лидер рынка российского ПО для финансового сектора и один из крупнейших российских разработчиков и поставщиков IT-решений для различных отраслей экономики. Компания включена в перечень системообразующих организаций российской экономики в сфере информации и связи.

Размер выплаты - 53,30 рублей

Доходность выплаты - 1,4%

Дата закрытия реестра - 21.03.2025г.

Группа Черкизово является крупным производителем и переработчиком мяса птицы, свинины и комбикормов. Занимает 1 место по производству мяса в России, 2 место по производству мяса бройлеров и индейки и 5 место по производству свинины.

Размер выплаты - 98,92 рублей

Доходность выплаты - 2,4%

Дата закрытия реестра - 07.04.2025г.

ФосАгро - крупнейший европейский производитель фосфорных удобрений и мировой лидер в производстве высокосортного фосфатного сырья. Компания занимает 1 местов мире по производству высокосортного апатитового концентрата и 1 место в России по объему поставок удобрений.

Размер выплаты - 171 рубль

Доходность выплаты - 2,5%

Дата закрытия реестра - 20.04.2025г.

По ФосАгро на голосование акционерам будет вынесено несколько вариантов размеров дивидендов (в том числе и 0 рублей), 171 рубль - максимальный размер.

⭐Данный список компаний является предварительным, так как до конца мая еще ряд компаний могут принять решение о выплате. В моем портфеле присутствуют акции ФосАгро и я точно буду голосовать за максимальную выплату с надеждой, что самые крупные акционеры сделают также.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Сегодня пользователи Россельхозбанка с удивлением обнаружили, что привычного приложения в AppStore больше нет. Но не спешите паниковать — оно никуда не пропало, просто переоделось... в корову.

Банк решил нестандартно замаскировать свой сервис, назвав приложение «Учёт надоя». Звучит, будто программа для фермеров, но на самом деле за этим названием скрывается полноценный банковский инструмент.

Почему такая маскировка? Чтобы обойти ограничения. Но теперь каждый вход в банк превращается в квест: найди доярку — получи доступ к счету🤣

Буду рад вас видеть в телеграм-канале Слово Банкира.

Аналитики Цифра брокера сделали необычную подборку - вместо акций они предложили инвесторам обратить внимание на 5 облигаций, который по их мнению являются наиболее привлекательными в соотношении риск-доходность.

Российский фондовый рынок напоминает качели: то вверх, то вниз, под влиянием переменчивых геополитических новостей. Инвесторы с тревогой следят за заголовками, но аналитики из Цифра брокер уверены, что несмотря на текущие колебания, впереди нас ждет рост. А значит уже стоит смотреть в сторону корпоративных облигаций с фиксированным купоном и двум-тремя годами до погашения, а также в сторону длинных ОФЗ для фиксации доходности.

Исходя из такой логики была сформирована та самая топ пятерка облигаций для покупки в марте.

С учетом того, что Банк России, вероятно, завершил цикл повышения ключевой ставки, а геополитическая напряженность начинает снижаться, для инвесторов открывается возможность зафиксировать привлекательные доходности в облигациях федерального займа с погашением в ноябре 2027 года.

Погашение облигаций произойдет в апреле 2028 года. Эти облигации предлагают хорошую доходность для своего низкого уровня риска, а также имеют хорошую ликвидность. Основная цель выпуска - финансирование хозяйственной деятельности Газпрома.

По данному выпуску доходность к погашению составляет 26,75%. Купоны выплачиваются ежемесячно исходя из фиксированной доходности в 23,7%. Плюсом эмитента является высокий кредитный рейтинг на уровне АА- и нацеленность на снижение долговой нагрузки. Но показатель чистый долг/EBITDA на конец 2024 года хоть и снизился, однако по-прежнему остается высоким и составляет 5,6x.

Эксперты отмечают, что при текущем уровне высоких процентных ставок компания сосредоточится на управлении долговой нагрузкой, что подтверждается последними выкупами облигаций. Эти же эксперты считают, что сейчас кредитное качество компании остается стабильным в сегменте «высокий риск — высокая доходность».

Также в подборку попали замещающие облигации с целью получить выгоду от вероятного ослабления рубля в будущем. Текущая доходность выпуска немногим превышает 9%. Из плюсов - это высокий кредитный рейтинг АА-. Компания находится под контролем государства, которое может помочь в случае чего, и занимает порядка 13% рынка лизинга в стране.

⭐Из этой подборки я бы обратил внимание только на облигации Газпром Капитала, но текущий размер купона в 9,8% годовых оставляет желать лучшего. Идея в покупке этих бумаг может быть только в удержании их до погашения, в таком случае эффективная доходность хотя бы приблизится к 19%. Но не для любителей экстрима у данного эмитента можно найти бумаги с хорошей текущей доходностью.

Цифра брокер указали, что материал не содержит практической ценности индивидуальных инвестиционных рекомендаций.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Банк, который финансирует покупателей автомобилей Лада и Москвич, продолжает активно заимствовать на фондовом рынке. Давайте поострим что именно он предлагает в данном выпуске.

Финансовая компания берет своё начало в 2013 году, когда Юникредит, Рено и Ниссан решили создать своего агента по выдаче кредитов на покупку автомобилей. С 2019 года компания перепрофилировалась на финансирование программы Лада Финанс с последующим изменением названия на Авто Финанс Банк.

Основная цель работы банка - финансирование на приобретение новых автомобилей и автомобилей с пробегом физическим лицам, а также услуги факторинга по финансированию дилерского склада для крупнейших автопроизводителей.

Несмотря на свою узкую специализацию банк занимает 45 место в рейтинге по размеру активов, 1 место по количеству предоставленных авто кредитов в программе LADA Finance за 2023 и 2024 годы. Сейчас банк представлен на всей территории России более 950 официальными дилерскими партнерскими центрами.

👀Что там по выпуску?

🚗Дата размещения - 06.03.2025г.

🚗Дата погашения - 24.02.2027г., короткое 2-х летнее размещение.

🚗Объем размещения - 5 000 000 000 рублей с номиналом облигации в 1 000 рублей.

💰Размер купона - 23% и он фиксирован на весь срок размещения. Доходность к погашению составит 25,59%, если вы будете реинвестировать все полученные купонные выплаты в покупку новых облигаций данного выпуска.

🚗Выплата купона - ежемесячно, а значит пассивный доход будет иметь постоянный характер и это несомненный плюс.

🚗По выпуску отсутствует амортизация и оферта, а значит условия до погашения не изменятся и это еще больший плюс.

🚗Выпуск Авто Финанс Банк-001Р-14 доступен неквалам после тестирования.

📊Что еще важно знать?

🧮100% акций банка принадлежат компании Авто ВАЗ с июня 2023 года. Дальнейшая цепочка собственников приведет нас к 100% государственному участию.

🧮Рейтинговое агентство Эксперт присвоило компании и выпуску кредитный рейтинг АА со стабильным прогнозом. Рейтинг обусловлен умеренно высокой оценкой рыночных позиций, сильной позицией по капиталу при адекватной рентабельности, высоким качеством активов, удовлетворительной ликвидной позицией и адекватной оценкой корпоративного управления.

🧮В настоящее время в обращении находится 4 выпуска облигаций банка на 34 млрд. рублей. Последний выпуск был с плавающей доходностью со спредом к ключевой ставке в размере 230 б.п. При условно равных доходностях выпуск Авто Финанс Банк-001Р-14 на перспективу выглядит более привлекательным.

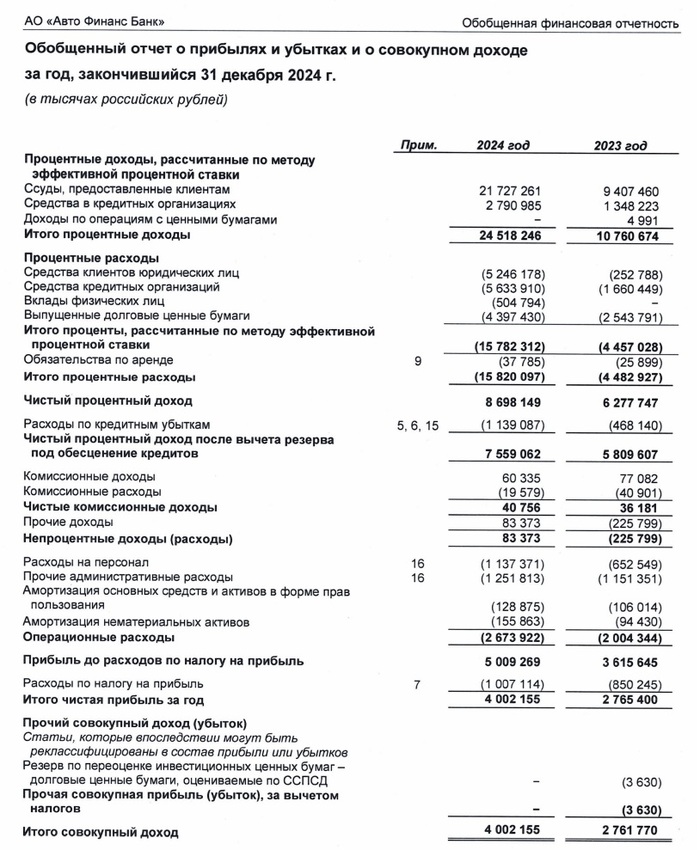

🧮Тот факт, что компания активнее стала кредитовать российский авторынок, подтверждается финансовой отчётностью за 2024 год. Чистые процентные доходы за год выросли на 39% до 8,7 млрд. рублей. Комиссионные доходы в разы меньше по объему и составляют 40,8 млн. рублей, но и тут наблюдается рост почти на 13%.

🧮Годовая прибыль составила 4 млрд. рублей и она выросла на 45%. Всю чистую прибыль компания реинвестирует в бизнес. Динамика финансового результата опережает рынок.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Зима пролетела - ждем потепления во всех смыслах и на всех рынках. Что ожидаем инвесторов на нашем фоновом рынке в первую неделю марта?

3 марта - финансовые результаты за 2024 год от ТМК;

3 марта - итоги первых торгов выходного дня от Московской биржи;

4 марта - финансовые результаты по МСФО за 2024 год от Европлана;

4марта - отчет по МСФО за 2024 год от Аэрофлота;

4 марта - отчет по МСФО за 2024 год от Юнипро;

4 марта - операционные результаты февраля от Мосгорломбарда;

5 марта - финансовые и производственные итоги 2024 года от Полюса;

5 марта - отчет по МСФО за 2024 год от Хэдхантер;

5 марта - отчет по РСБУ за 2024 год от Юнипро;

5 марта - отчет по МСФО за 2024 год от МТС Банка;

5 марта - отчет по МСФО за 2024 год от МТС;

6 марта - отчет за 3 финансовый квартал от Диасофт;

6 марта - отчет по МСФО за 2024 год от БСП;

6 марта - отчет по МСФО за 2024 год от Московской биржи;

7 марта - отчет по МСФО за 2024 год от Совкомфлота;

8 марта - Международный женский день.

Всем желаю успешной инвестиционной недели💼

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Торговая сессия выходного дня вносит определенные коррективы не только в размеренную инвестиционную "трудовую" пятидневку, но и в динамику бумаг. Если раньше инвесторы могли не смотреть на котировки в субботу и воскресенье, то теперь любой день недели вносит свои штрихи в общую картину фондового рынка.

Для отдыха остались только государственные праздники😜 Хотя, зная амбиции руководства Московской биржи, я не удивлюсь, если фондовый рынок будет функционировать 24/7/365 🤷♂

Пятерка лучших бумаг на этой неделе выглядит следующим образом:

1. Эн+Груп +7,7%

2. МКБ +7,3%

3. Самолет +6%

4. Позитив +3,3%

5. Полюс +2,9%

Пятерка худших бумаг индекса на этой неделе такая:

1. Ростелеком -10,5%

2. Селигдар -9%

3. Юнипро -7,3%

4. Магнит -6,9%

5. Пик -6,6%

Эн+ является лидером не только этой недели, акции компании за месяц взлетели на 30%. Поводом для такого стремительного движения на волне общего геополитического роста могло также послужить заявление Владимира Владимировича о потенциальной готовности предоставить США 2 млн. тонн алюминия в год. Если экспорт алюминия в США будет восстановлен, то это даст рост алюминиевому производству и рост рентабельности.

Ростелеком падает на слабой отчетности - чистая прибыль год к году сократилась на 43%, большая долговая нагрузка давит на финансовый результат компании. Если бы в 4 квартале не было пересмотра резервов по налогам, то компания могла бы тот квартал закрыть даже с убытком. Снижение чистой прибыли сразу же отразилось на дивидендных ожиданиях инвесторов.

Магнит в лидерах падения на новостях об исключении акций компании из расчета индексов Московской биржи и РТС. Кроме того инвесторы до сих пор так и не поняли причин, которые побудили совет директоров компании рекомендовать дивиденды, а главного акционера не участвовать в голосовании. Обычно исключение из главного бенчмарка страны любого эмитента оказывает психологические давление на частных инвесторов, а тут все собралось воедино.

Юнипро на неделе корректируется после месячного бурного роста почти на 30%. Всё дело в накопленной кубышке и откуда-то возникшим ожиданиям инвесторов в скором её распределении. Также некоторые аналитики указывали на продажу компании российскому собственнику в ближайшее время, что также не является действительностью, ведь таких переговоров не было вообще (во всяком случае по словам руководства Uniper - пока еще владельца 83,7% компании Юнипро).

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Энергетика считается одним из защитных активов. Прежде всего за счет постоянного спроса на электричество, топливо и тепло. Во-вторых, это инфляционная защита, так как энергетические компании могут перекладывать рост расходов на потребителей через повышение тарифов. В-третьих, энергетика - это стратегический сектор государства, а значит государство будет поддерживать отрасль при любых сценариях развития.

Сегодня подобрал 5 краткосрочных облигаций энергетического сектора с максимальной доходностью, фиксированным купоном и кредитным рейтингом не ниже ВВВ+, чтобы уже точно свести риски дефолта выплат к минимуму.

Вчера компания опубликовала финансовую отчётность по РСБУ за 2024 год и отразила там убыток в размере 13,4 млрд. рублей, который был сформирован в том числе из-за высокой долговой нагрузки. Акции сейчас находятся под давлением, а вот облигации показывают максимальную доходность в подборке.

Доходность к погашению - 25,5%

Дата погашения - 22.05.2026г.

Выплата купона - ежемесячно

Кредитный рейтинг - ААА

Текущая цена - 100,1%

ТГК-14 - теплогенерирующая компания, ведущий производитель и поставщик электрической и тепловой энергии на территории Забайкальского края и Республики Бурятия.

Доходность к погашению - 24,1%

Дата погашения - 30.04.2026г.

Выплата купона - ежеквартально

Кредитный рейтинг - ВВВ+

Текущая цена - 91,7%

ТГК-1 ведущий производитель электрической и тепловой энергии в Северо-Западном регионе России, объединяющий 52 электростанции.

Доходность к погашению - 23,0%

Дата погашения - 16.12.2027г.

Выплата купона - 2 раза в год

Кредитный рейтинг - АА+

Текущая цена - 91,1%

Последнее размещение облигаций компании на 15 месяцев в размере 20 млрд. рублей. Спрос у инвесторов на бумагу достаточно высокий.

Доходность к погашению - 21,3%

Дата погашения - 03.05.2026г.

Выплата купона - ежемесячно

Кредитный рейтинг - ААА

Текущая цена - 102%

Доходность к погашению - 21,2%

Дата погашения - 08.07.2026г.

Выплата купона - 2 раза в год

Кредитный рейтинг - ААА

Текущая цена - 88,5%

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Решил порадовать себя покупкой высокодоходных облигаций от компании Хромос Инжиниринг с фиксированным купоном в 29,5% годовых. Кроме того докупил немного акций компании Мать и дитя по вкусной цене.

⚠Не является инвестиционной рекомендацией.