Инвестиционные факты

14 постов

14 постов

С понедельника по пятницу мы наблюдали однообразное движение рынка вниз, но торговые сессии выходных немного отредактировали негативную динамику, а значит понедельник на рынке начнется с роста.

🏆Топ-5 компаний, который показали недельный рост:

1. Транснефть-п +4,4%

2. Астра +4,2%

3. ПИК +2,5%

4. Юнипро +1,5%

5. Сургутнефтегаз-п +1,5%

😭Пятерка худших бумаг индекса на этой неделе такая:

1. Газпром -10,5% - главный главный бенефициар улучшения международных отношений, а значит и главный претендент на сильное снижение в обратном случае.

2. МКБ -10,4%

3. Мечел -10,0%

4. Русал -9,9%

5. ВТБ -9,6%

⭐На следующую неделю я смотрю с оптимизмом, так как рынок уже тестирует трехмесячное дно и вероятность продолжения коррекции с текущих уровней уже не столь высока.

Аналитики ВТБ подготовили актуальные идеи инвестирования на 2 квартал 2025 года. В своих прогнозах они отталкиваются от двух предположений: во-первых, что пик ключевой ставки уже достигнут и концу года ставка будет составлять 19%, а во-вторых, несмотря на ожидаемый курс 99 рублей за доллар к концу года, в течение 2 квартала нас ждет укрепление рубля за счет улучшения геополитической ситуации и снижения импорта.

Главное, что тут с аналитиками не поспоришь, я жду аналогичного сценария по ключевой ставке, но снижение в апреле-мае видится маловероятным. На тему геополитики рассуждать достаточно сложно, ведь все меняется каждый день, как, например, вчерашнее введение таможенных пошлин, которые также легко могут быть изменены или сняты через пару недель или месяцев.

ВТБ ставит приоритеты на следующие инструменты инвестирования.

1. Корпоративные облигации - классика инвестирования. Именно сейчас на рынке представлено достаточно большое предложение таких бумаг с кредитным рейтингом выше А и доходностью к погашению от 19 до 24%.

Плюсом данного инструмента является слабая зависимость от геополитики и незначительного снижения ключевой ставки (а снижение до конца года до 19% - как раз оценивается как незначительное). При покупке облигаций на размещении можно получить дополнительную доходность к погашению на 100-350 б.п. более высокую, чем на вторичном рынке. И тут аналитики правы, ведь те же самые облигации РЖД не особо хочется брать по 109% от номинала.

От вложений в ВДО аналитики отговаривают из-за высоких рисков, связанных с той же жесткой денежно-кредитной политикой.

2. ОФЗ - если вы инвестируете на длительный горизонт инвестирования, то можно зафиксировать отличную доходность к погашению. А вот для короткого горизонта инвестирования следует ловить нужные точки входа и быть осторожным.

3. Облигации в иностранной валюте - как один из способов защититься от ослабления рубля. Сейчас рубль очень сильно укрепился, что является негативным как для крупных экспортеров, так и для бюджета, в котором доходы посчитаны при курсе 96,5 рублей. Поэтому долго сильным рубль оставаться не будет, точнее не может.

Аналитики ВТБ предлагают два инструмента в данном контексте. Во-первых, это облигации Минфина в долларах (погашение в 2028 году). Бумаги освобождены от налога на переоценку тела - инвестор платит налог только с купонов. Во-вторых, замещающие облигации крупных корпоративных эмитентов (Газпром, РЖД, Лукойл и прочие), но их валютная переоценка облагается налогом.

4. Золото - инструмент для хеджирования валютных рисков. Сейчас мировые цены на золото поднялись до нового максимума 3200 долларов за унцию.

Вместе с золотом (или вместо него) также рассматривают акции золотодобывающих компаний. Идея аналитиков банка заключается в неоцененности акций Полюса. Компания стала более доступной для частных инвесторов после прошедшего дробления бумаг 1:10.

5. Российские акции - куда же без самого главного инструмента частного инвестора. К ключевым драйверам роста данного сегмента фондового рынка аналитики относят приближающийся дивидендный сезон, снижение геополитической напряженности и возможное смягчение денежно-кредитной политики.

Случится ли второе и третье уже во втором квартале 2025 года? Этот вопрос уже плавно уходит в плоскость инвестиционного инфоцыганства и кликбейтных заголовков, а я категорически против такого.

Среди наиболее интересных отраслей аналитики ВТБ выделяют:

👉ИТ-сектор;

👉потребительский сектор;

👉финансовый сектор;

👉цветная металлургия.

И да, там еще была приписка, что материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Пока индекс Московской биржи устанавливает новые рекорды продолжительности снижения, рынок облигаций не стоит на месте и практически ежедневно выходят в обращение всё новые и новые выпуски. Сегодня рассмотрим один из таких - облигации компании Селигдар.

Селигдар является одним из ведущих производителей золота и крупнейшим производителем олова в России. Активы компании располагаются в Республике Саха (Якутия), Алтайском крае, Республике Бурятия, Оренбургской области, Хабаровском крае и на Чукотке. Входит топ-5 золотодобывающих компаний России.

В концепции холдинга до 2030 года выйти на производство 20 тыс. тонн золота и 16 тыс. тонн олова в год. Оловодобывающий дивизион находится в управлении дочерней компании Русолово.

👀Что там по выпуску?

📌Дата размещения - 08.04.2025г.

📌Дата погашения - 25.09.2027г., то есть размещение на 2,5 года.

📌Объем размещения - был увеличен до 5 000 000 000 рублей.

💰Размер купона - в переделах 23,5-23,75%. Купон фиксированный - эмитенты понемногу начинают уходить от флоатеров в пользу постоянного купона. Такой размер купона к погашению даст доходность до 26,5%. Скорее всего, купонная доходность будет утверждена по нижней границе заявленного диапазона.

📌Выплата купона - ежемесячно, первая выплата запланирована на 08.05.2025г.

📌Оферта отсутствует, амортизация тоже.

📌Выпуск Селигдар-001P-03 доступен для неквалифицированных инвесторов.

📊Что еще важно знать?

🧮Кредитный рейтинг компании и выпуска по методике РА Эксперт - А+ со стабильным прогнозом, а вот НРА оценили компанию немного выше - АА- со стабильным прогнозом.

🧮В обращении находятся два выпуска биржевых облигаций компании на 13,5 млрд. рублей, три выпуска бондов с номиналом в золоте общим объемом около 19 млрд. рублей и выпуск облигаций с номиналом в серебре на 248,5 млн. рублей. Всего на 32,4 млрд. рублей.

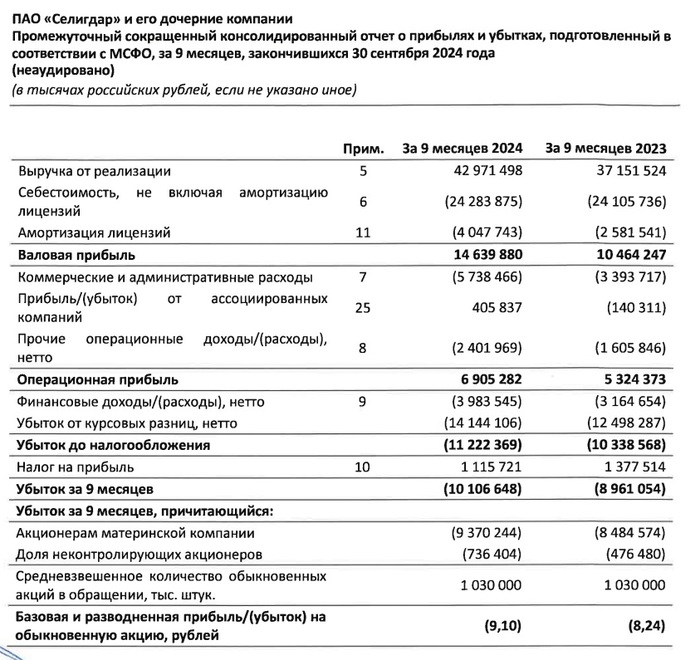

🧮Самая актуальная финансовая отчётность по МСФО компания представила за 9 месяцев 2024 года. Несмотря на рост выручки на 15,7% год к году до 43 млрд. рублей, но за счет финансовых расходов и убытков от курсовых разниц финансовый результат на отчётную дату отрицательный - убыток составил 10,1 млрд. рублей. При этом золото продолжает устанавливать всё новые рекорды. Кстати, годовая выручка за 2024 год по МСФО составила 58,2 млрд. рублей, размер убытка еще досчитывают.

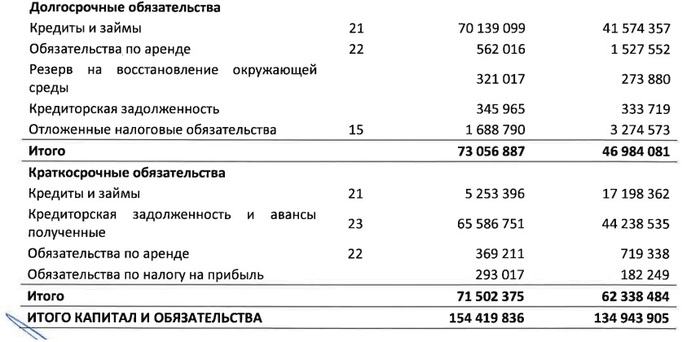

🧮За 9 месяцев 2024 года долговая нагрузка компании выросла на 28% до 75,4 млрд. рублей. Чистый долг/EBITDA составляет 2,5х, а значит долги в норме.

Плюсом выпуска я бы назвал его простоту - без привязки к золоту или серебру, без оферт и досрочных погашений. Можно зафиксировать среднюю доходность на 2,5 года с хорошим кредитным рейтингом. Настораживает рост долговой нагрузки, но до критических значений еще далеко.

Оказывается, что ровно 7 дней подряд индекс Московской биржи падал 9 раз. Наиболее сильные снижения пришлись на период с 3 по 11 августа 1998-го (-36,7%), с 5 по 14 ноября 1997-го (-24,5%), с 15 по 23 января 2008-го (-18,65%). Также IMOEX 22 раза за всю историю беспрерывно снижался в течение 6 дней и 36 раз в течение 5 дней.

В инфографике от РБК нет 2022 года. Получается, что даже тогда рынок периодически показывал рост.

А теперь у нас новый рекорд. Сомнительное, конечно, достижение, но - рекорд!

Возможен ли гармонический рост портфеля при коррекции рынка на 6%? Нет. Но инвестируя по стратегии, можно минимизировать просадку при падении рынка и сработать лучше рынка при его росте. Яркий пример - мой инвестиционный портфель и его динамика в марте 2025 года.

⚠Не является инвестиционной рекомендацией.

Компания, которая специализируется на выращивании аквакультурного лосося и морской форели, а также их продаже, которая владеет правами на 34 участка и имеет общий объём потенциального выращивания 50-60 тыс. т красной рыбы в год, в очередной раз выходит на рынок заимствований.

Давайте посмотрим параметры нового размещения, чем интересен новый выпуск и какие там есть подводные камни. Ходят слухи о сразу двух новых размещениях - с фиксированным купоном и плавающим. Я остановлюсь на первом.

👀Что по выпуску?

🐟Дата размещения - 07.04.2025г.

🐟Дата погашения - 03.04.2028г., трехлетняя краткосрочная инвестиционная классика.

🐟Объем размещения - всего до 3 млрд. рублей. Скорее всего общий объем размещения будет разделен поровну между двумя выпусками.

💰Размер купона - фиксированный и составляет 22,5% годовых, то есть YTM составит 24,47%. Если мы с вами верим в скорое начало снижения ключевой ставки, то зафиксировать такую доходность на 3 года было бы неплохо. Для тех, кто не ждет ослабления ДКП, доходность другого выпуска будет привязана к ключевой ставке.

🐟Выплата купона - один раз в квартал. На это можно смотреть двояко: с одной стороны, негативно, так как мы уже привыкли к ежемесячным выплатам купонов по облигациям большинства эмитентов. А с другой стороны, за три месяца пассивный к выплате соберется больше денег.

🐟Амортизация и оферта отсутствуют, то есть купонную доходность мы действительно фиксируем на все три года.

🐟Выпуск Инарктика-002P-02 доступен для неквалифицированных инвесторов, в отличие от будущего флоатера.

📊Что еще важно знать?

🧮Летом 2024 года НКР присвоило кредитный рейтинг на уровне А со стабильным прогнозом. Рейтинг был присвоен еще до появления информации о гибели биомассы, поэтому не исключена его корректировка.

🧮В обращении находится один выпуск облигаций на 3 млрд. рублей с погашением в 2027 году с фиксированным купоном 14,25%.

🧮По итогам 2024 года компания зафиксировала исторический максимум в выручке - 31,5 млрд. рублей. Показатель год к году вырос на 11%. Выручка выросла как за счет роста спроса на охлажденную рыбу, так и за счет роста цены и среднего чека.

🧮За год биомасса уменьшилась на треть до 22,7 тыс. тонн. Изначально биомасса снизилась почтив 2 раза, но к концу года компании удалось её восстановить, что является позитивным моментом, ведь еще несколько лет назад на восстановление биомассы ушло более года.

🧮Но при этом сокращение биологических активов привело к формированию убытка в 1 полугодии и это, соответственно, отразилось на годовом финансовом результате. Чистая прибыль за 2024 год сократилась в 2 раза до 7,8 млрд. рублей.🧮Показатель чистый долг/EBITDA = 1х, а значит Инарктика спокойно может обслуживать свои долговые обязательства.

Выпуск Инарктика-002P-02 будет интересен для инвесторов, которые покупают бумаги и держат их до погашения. Доходность выпуска существенно не отличается от конкурентов с кредитным рейтингом А и идея тут заключается как раз в фиксации купона для перспективу. Доходность по облигациям в разы опережает дивидендную доходность.

Коррекция рынка на прошлой неделе может дать всем нам возможность купить те самые нужные акции по интересной цене. При этом не стоит исключать возможность еще более лучшей цены к концу первой торговой недели апреля 😜 Как вам такая первоапрельская шутка?!

Давайте посмотрим какие события могут повлиять на стоимость акций.

31 марта - Финансовая отчетность по МСФО за 2024 год от Мать и дитя;

31 марта - Отчет по РСБУ и МСФО за 2024 год от ЭЛ5 Энерго;

31 марта - Заседание совета директоров по дивидендам ЭЛ5 Энерго;

31 марта - Финансовая отчетность по МСФО за 2024 год от ВУШ Холдинг;

1 апреля - Финансовая отчетность по РСБУ за 2024 год от Артген.

1 апреля - Финансовая отчетность по МСФО за 2024 год от Займер;

1 апреля - Заседание совета директоров по дивидендам Аэрофлот;

2 апреля - Данные о недельной инфляции от Росстата;

3 апреля - Отчет по МСФО за 2024 год от Русагро;

3 апреля - Финансовая отчетность по МСФО за 2024 год от Астра.

Всем желаю успешной инвестиционной недели💼

Праздник к нам приходит - приближается дивидендный сезон. До активной фазы еще пару-тройку месяцев надо будет подождать, но уже есть компании, советы директоров которых дали предложения по дивидендным выплатам.

Как показывает история не всегда акционеры голосуют за выплату дивидендов. Но отказ или неявка основного акционера - скорее исключение из правил, поэтому давайте считать перечисленные ниже эмитенты проголосуют за выплату дивидендов.

Дата закрытия реестра - 07.04.2025г.

Размер дивиденда - 98,92 рублей

Див.доходность - 2,4%

Дата закрытия реестра - 25.04.2025г.

Размер дивиденда - 73 рубля уже с учетом прошедшего дробления

Див.доходность - 3,9%

Дата закрытия реестра - 28.04.2025г.

Размер дивиденда - 46,65 рублей

Див.доходность - 3,6%

Дата закрытия реестра - 28.04.2025г.

Размер дивиденда - 28,5 рублей

Див.доходность - 3,6%

Дата закрытия реестра - 28.04.2025г.

Размер дивиденда - 80 рублей

Див.доходность - 1,8%

Дата закрытия реестра - 29.04.2025г.

Размер дивиденда - 78 рублей

Див.доходность - 8,9%

⭐Если у вас, как и меня, отсутствуют в портфеле все указанные выше акции, но вы хотите получить по ним дивиденды, то необходимо успеть купить бумаги до даты закрытия реестра.