Инвестиционные факты

14 постов

14 постов

В июне много компаний закрывают реестры по дивидендам, в один пост всё не поместилось. Первая часть - здесь, а сегодня будет продолжение.

Вторая десятка эмитентов (по дате закрытия реестра) выглядит следующим образом.

Размер дивиденда - 83,5 рубля.

Дата закрытия реестра - 09.06.2025г.

Дивидендная доходность - 6,4%.

Размер дивиденда - 25 рублей.

Дата закрытия реестра - 09.06.2025г.

Дивидендная доходность - 5,49%.

Размер дивиденда - 171 рубль.

Дата закрытия реестра - 09.06.2025г.

Дивидендная доходность - 2,7%.

Размер дивиденда - 70 рублей.

Дата закрытия реестра - 11.06.2025г.

Дивидендная доходность - 9,91%.

Размер дивиденда - 2,4 рубля.

Дата закрытия реестра - 16.06.2025г.

Дивидендная доходность - 2,02%.

Размер дивиденда - 3,9385 рубля.

Дата закрытия реестра - 18.06.2025г.

Дивидендная доходность - 11,6%.

Размер дивиденда - 2,25 рубля.

Дата закрытия реестра - 18.06.2025г.

Дивидендная доходность - 11,5%.

Размер дивиденда - 0,021 рубля.

Дата закрытия реестра - 23.06.2025г.

Дивидендная доходность - 3,7%/5,4%.

Размер дивиденда - 0,0676 рубля.

Дата закрытия реестра - 25.06.2025г.

Дивидендная доходность - 10,73%.

Размер дивиденда - 1,6667 рубля.

Дата закрытия реестра - 25.06.2025г.

Дивидендная доходность - 7,84%.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Вот и лето пришло. Ура-ура 🎉 Эта инвестиционная неделя опять пройдет под флагом дивидендов, но в пятницу нас ждет совет директоров ЦБ и, возможно, он изменит ключевую ставку.

2 июня - отчет по МСФО за 1 квартал от ГК Астра;

2 июня - закрытие реестра по дивидендам Татнефть, 43,11 рублей;

2 июня - закрытие реестра по дивидендам Хэндерсон, 20 рублей;

2 июня - закрытие реестра по дивидендам Пермэнергосбыт, 37 рублей;

2 июня - закрытие реестра по дивидендам Лензолото, 9,55 рублей;

3 июня - закрытие реестра по дивидендам Лукойл, 541 рубль;

3 июня - итоги торгов в мае от Московской биржи;

4 июня - заседание совета директоров по дивидендам Ренессанс Страхования;

4 июня - заседание совета директоров по дивидендам Росинтера;

4 июня - данные о недельной инфляции от Росстата;

5 июня - финансовые итоги 1 квартала от АФК Система;

5 июня - закрытие реестра по дивидендам Озон Фармацевтика, 0,26 рублей;

6 июня - закрытие реестра по дивидендам Аренадата, 3,43 рубля;

6 июня - заседание совета директоров ЦБ РФ по ключевой ставке;

7 июня - закрытие реестра по дивидендам Европлана, 29 рублей.

Всем желаю успешной инвестиционной недели и роста портфелей💼

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Горячая пора всё ближе и это я не только о летней погоде, но и о летнем дивидендопаде. Самая активная и ожидаемая многими инвесторами фаза наступит в июле-августе, но и июнь тоже подкинет деньжат в виде дивидендов.

Давайте посмотрим какие именно компании закроют реестры на получение дивидендов в июне, и, соответственно, что еще можно докупить в инвестиционный портфель с дивидендной стратегией инвестирования.

Первая десятка выглядит следующим образом:

Размер дивиденда - 43,11 рубля.

Дата закрытия реестра - 02.06.2025г.

Дивидендная доходность - 6,2%/6,4%.

Размер дивиденда - 9,55 рублей.

Дата закрытия реестра - 02.06.2025г.

Дивидендная доходность - 0,57%.

Размер дивиденда - 37 рублей.

Дата закрытия реестра - 02.06.2025г.

Дивидендная доходность - 11,6%.

Размер дивиденда - 20 рублей.

Дата закрытия реестра - 02.06.2025г.

Дивидендная доходность - 3,3%.

Размер дивиденда - 541 рубль.

Дата закрытия реестра - 03.06.2025г.

Дивидендная доходность - 8,0%.

Размер дивиденда - 0,26 рубля.

Дата закрытия реестра - 05.06.2025г.

Дивидендная доходность - 0,52%.

Всего дивидендов - 3,43 рубля.

Дата закрытия реестра - 06.06.2025г.

Дивидендная доходность - 2,74%.

Размер дивиденда - 29 рублей.

Дата закрытия реестра - 07.06.2025г.

Дивидендная доходность - 4,84%.

Размер дивиденда - 0,3538 рубля.

Дата закрытия реестра - 09.06.2025г.

Дивидендная доходность - 10,05%.

Всего дивидендов - 534 рубля.

Дата закрытия реестра - 09.06.2025г.

Дивидендная доходность - 3,34%.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Аренадата – российский разработчик решений для сбора, хранения и анализа данных. Основана в 2016 году. В группу входят дочерние компании: Аренадата Софтвер, Пикодата, Клин Дейта, ДатаКаталог и Тера Интегро.

Компания лидирует в ключевых сегментах:

🥇1-е место среди аналитических СУБД для бизнес-аналитики и обработки больших данных в реальном времени;

🥇1-е место среди СУБД для работы со слабоструктурированными данными.

1 октября 2024 года компания провела IPO. Акции торгуются под тикером DATA (второй котировальный список Московской биржи).

💰Дивиденды

Дивидендная политика предусматривает выплату не менее 50% от скорректированной чистой прибыли при условии, что чистый долг/OIBDA ниже 2,0x.Пока дивидендной истории нет, но компания планирует выплаты раз в год. Ожидается, что первая выплата (3,43 руб. на акцию) пройдет летом 2025 года – за 2024 год и 1-й квартал 2025 года.

⚡Риски

Конкуренция – давление со стороны Сбера, Яндекса, ВК и других крупных игроков.

Технологические риски – необходимость постоянных инвестиций в обновление продуктов.

Зависимость от ключевых клиентов – 60% выручки обеспечивают 6 контрагентов.

📍Выводы

Несмотря на некий скепсис в инвестиционной среде перед IPO, 2024 год компания закрыла весьма прилично. Выручка по МСФО выросла на 52% до 6 млрд. рублей. Выручка растет не только за счет оказания услуг, но и за счет роста поступлений от продажи лицензий и технической поддержки - это "вечные" статьи доходов и здесь самое главное не потерять наработанную клиентскую базу.

Чистая прибыль также растет быстрыми темпами - на 33% год к году до 1,9 млрд. рублей.

Сосредоточение основных потоков и заказов между 6 клиентами - не самый оптимальный формат для развития, но так как компания активно расширяется, то на данный момент можно этим риском пренебречь. Кроме того, Аренадата объявила о покупке 20% компании "Решения Гармония" с возможность увеличения доли до 2026 года. Новый продукт будет включен в экосистему и направлен на управление корпоративными данными в финансовой сфере, ТЭК и ритейле.

В секторе обработки данных прогнозируется ежегодный рост на 30-40%, но долгосрочность этого тренда под вопросом. При этом аналитики Сбербанка добавили акции именно Аренадаты в список топ-5 компаний роста на 2025 год.

Аренадата – участник программ импортозамещения и цифровизации, что дает потенциал для роста. На российском рынке аналогов пока нет, что делает компанию интересной для диверсификации.

⭐После IPO акции выросли на 17,5%, и есть потенциал для дальнейшего роста. Целевой уровень – 150 руб. за акцию. Сейчас присматриваюсь к их дивидендной политике.

Не инвестиционная рекомендация.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

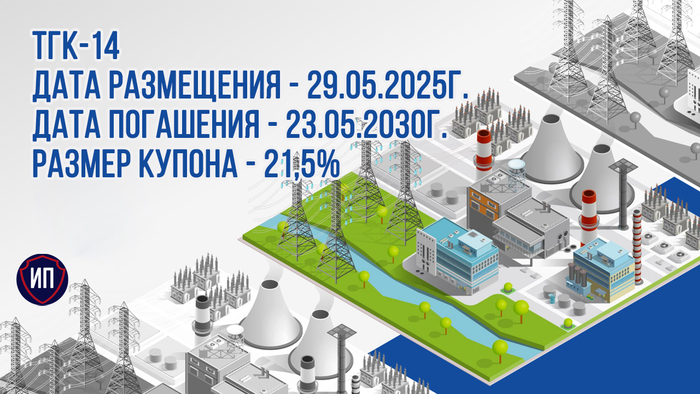

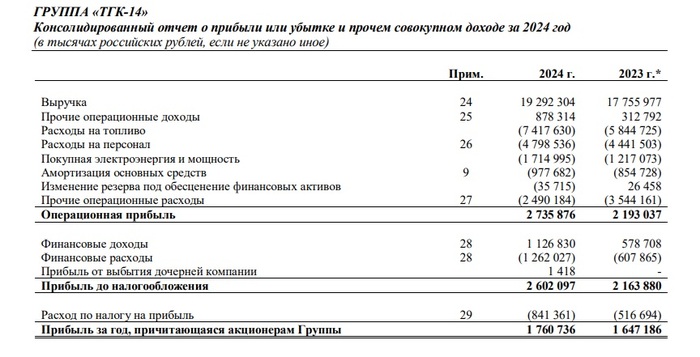

Энергетические компании традиционно считаются защитными активами, ведь цены на продаваемую электроэнергию постоянно растут - в этом году даже выше уровня инфляции, да и потребление тоже не снижается. Сегодня рассмотрим новый выпуск компании ТГК-14.

Компания специализируется на производстве и поставке тепловой и электроэнергии в Забайкальском крае и Бурятии. Мощности компании представлены 7 электростанциями, 45 котельными и и более 960 километрами электросетей. Компания входит в инвестиционный цикл развития, а значит ей нужны деньги и чем больше, тем лучше.

На неделе будет размещен новый выпуск с фиксированным купоном ТГК-14-001Р-07, в рамках которого можно зафиксировать доходность выше депозита в банке на длинный горизонт инвестирования. Давайте разбираться вместе.

👀Что там по выпуску?

⚡Дата размещения - 29.05.2025г.

⚡Дата погашения - 23.05.2030г., компания не ищет простых для инвестора решений и предлагает размещение сразу на 5 лет.

⚡Объем эмиссии - 6 500 000 000 рублей с номиналом в 1 000 рублей.

💰Размер купона - 21,5% годовых, купон фиксированный - и это одно из главных преимуществ выпуска. Ведь средние ставки по рынку понемногу начинают снижаться, а замедление инфляции внушает некий оптимизм инвесторам, что ключевая ставка может быть снижена уже совсем скоро. Доходность погашению составит 23,3%.

⚡Выплата купона - 4 раза в год.

⚡Амортизация и оферта не предусмотрены.

⚡Выпуск ТГК-14-001Р-07 доступен для неквалифицированных инвесторов после прохождения тестирования.

📊Что еще важно знать?

🧮2024 год ТГК-14 закончило ростом основных финансовых показателей на среднерыночном уровне. Выручка по МСФО выросла на 8,7% до 19,3 млрд. рублей. Рост выручки был связан с ростом доходов от основной хозяйственной деятельности - за тепловую энергию и электрическую энергию, что в том числе было связано с ростом выработки электроэнергии на 10,7%.

🧮Чистая прибыль тоже показала положительную динамику роста - на 6,9% до 1,8 млрд. рублей. Из этой суммы 935,1 млн. рублей будет направлен на выплату дивидендов.

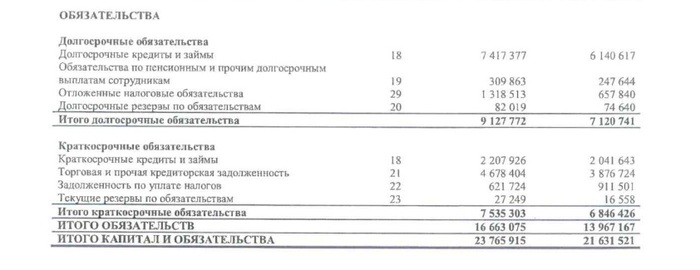

🧮Компания активно наращивает кредитную задолженность. Так, за 2024 год заемные средства выросли на 17,6% до 9,6 млрд. рублей. Облигационный долг на момент написания материала составляет 10,6 млрд. рублей и состоит из 6 выпусков. Это негативно влияет на финансовый результат компании.

🧮Рост долга нашел свое негативное отражение в кредитном рейтинге, с которым получилась забавная ситуация. Три рейтинговые агентства присвоили три разных кредитных рейтинга - A- от НКР, BBB+ от РА Эксперт и BBB с негативным прогнозом от АКРА. Объективно стоит заметить, что АКРА обновило свой рейтинг в апреле 2025 года, а значит именно эту оценку можно принять за самую корректную.

🧮Относительно низкий кредитный рейтинг обусловлен инвестиционными планами компании и будущим ростом кредитной нагрузки. На конец 2024 года показатель чистый долг/EBITDA составлял 1,8х.

⭐Плавно выпуски облигаций ТГК-14 из категории корпоративного размещения переходят в некоторое подобие ВДО, причем доходность остается уровне крупных игроков, а кредитный рейтинг неумолимо скатывается в сторону высокорисковых активов.

Активная фаза инвестиционной программы подразумевает еще больше заимствований и на этом фоне выплата дивидендов в 50% размере от чистой прибыли выглядит довольно странно. Компания представляет собой важное звено энергетической безопасности двух регионов, поэтому фактор стабильности всегда будет присутствовать, но с кредитным рейтингом надо что-то делать...

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Рассказываем, как относились к деньгам русские классики и что они писали о своём финансовом положении.

Больше полезной информации в телеграм-канале Слово Банкира.

Акрон - один из крупнейших российских производителей минеральных удобрений. Компания вертикально интегрирована: самостоятельно добывает сырьё - апатитовый концентрат и фосфаты. В группу входят четыре производственные площадки.

Акции торгуются на Московской бирже под тикером AKRN, входят во второй котировальный список.

💰Дивиденды

Дивидендная политика компании предполагает выплату не менее 30% от чистой прибыли по МСФО. Ранее Акрон планировал платить дивиденды дважды в год, но в последние годы этот график стал менее предсказуем.

За 2024 год (а также из нераспределённой прибыли за 2023) рекомендованы дивиденды в размере 534 рубля на одну акцию.

⚡Риски

Рост экспортных пошлин.

Снижение мировых цен на удобрения.

Зависимость от слабого рубля.

📍Выводы

Озвученные выше риски уже начали сказываться на финансовых результатах компании - это отчётливо видно из консолидированной отчётности по МСФО за 2024 год. Выручка выросла на 10% - до 198,2 млрд рублей, однако объём производства базовой продукции остался на уровне прошлого года и составил 8,4 млн тонн. Рост продаж также оказался незначительным.

Чистая прибыль снизилась на 15%, до 30,5 млрд рублей. Существенное влияние оказал взрывной рост чистого долга - с прошлогоднего уровня он увеличился почти в 4 раза и достиг 103,3 млрд рублей. Долг растет по двум причинам: во-первых, компания выкупила долю своей дочерней компании за 34 млрд. рублей, а во-вторых, у компании высокие расходы на строительство нового ГОКа.

Предположительно, капитальные расходы будут расти в 2025 году, а значит и чистый долг также будет расти. При высокой ключевой ставке и укрепляющемся рубле чистая прибыль будет продолжать сокращаться, а вместе с ней и будущие дивидендные выплаты.

По мультипликаторам компания выглядит переоценённой. Так, P/E = 19,5 и это в 2,5 раза выше ближайшего конкурента ФосАгро. Прочие показатели также превышают среднерыночные значения. При этом бумаги компании за последний год скорректировались всего лишь на 3%, практически не реагируя на постоянное сокращения чистой прибыли.

⭐ Мне компания Акрон интересна с целью диверсификации портфеля облигаций, а вот в ближайшие пару лет покупка акций в рамках дивидендной стратегии инвестирования не выглядит привлекательной в силу низкой дивидендной доходности. Кроме того, у меня негативный прогноз движения акций компании в среднесрочной перспективе, так как существенные драйверы роста отсутствуют.

Если не согласны, пишите свои мысли в комментариях.

Не инвестиционная рекомендация.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Как-то незаметно мы подошли к последней инвестиционной неделе мая - к окончанию весны. Какие же события нас ждут в ближайшие 5 дней? Здесь будет и финансовая отчётность эмитентов, и советы директоров по распределению дивидендам, и ВОСА/ГОСА по дивидендам, и конечно же наша любимая информация по инфляции.

Самое важно далее.

26 мая - закрытие реестра по дивидендам Куйбышев азот, 2,50 рубля;

26 мая - заседание совета директоров по дивидендам КарМани;

26 мая - заседание совета директоров по дивидендам Юнипро;

26 мая - заседание совета директоров по дивидендам Фармсинтез;

27 мая - отчет по РСБУ за 1 квартал от Эл5 Энерго;

27 мая - отчет по МСФО за 1 квартал от Ренессанс Страхования;

27 мая - заседание совета директоров по дивидендам Ленэнерго;

28 мая - отчет по МСФО за 1 квартал от Европлана;

28 мая - отчет по МСФО за 1 квартал от Озон Фармацевтики;

28 мая - заседание совета директоров по дивидендам Озон Фармацевтика;

28 мая - данные о недельной инфляции от Росстата;

29 мая - отчет по МСФО за 1 квартал от РусГидро;

30 мая - отчет по МСФО за 1 квартал от Интер РАО;

30 мая - отчет по МСФО за 1 квартал от ВсеИнструменты;

30 мая - отчет по МСФО за 1 квартал от Аэрофлота;

30 мая - заседание совета директоров по buyback Делимобиль.

Всем желаю успешной инвестиционной недели💼

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.