Инвестиционные факты

14 постов

14 постов

Каждый год в инвестиционной среде меняются мейнстримы: сначала это были акции, потом кэш, потом фонды денежного рынка, которые сменились на облигации с плавающей доходностью. Тренд 2025 года - это облигации, причем уже не флоатеры, а бумаги с фиксированной доходностью.

Это указывает не только на взросление рынка и переход инвесторов к осознанному и прогнозируемому инвестированию, но и на то, что инвесторы умеют правильно считать деньги и доходность. Я уже писал о том, что лидерами по доходности в 1 полугодии 2025 года стали корпоративные облигации с рейтингом А, которые показали с начала года более 20% доходности.

А вчера рынок показал новый рекорд - индекс государственных облигаций Московской биржи впервые за последние 15 месяцев поднялся выше 117 пунктов. При этом ОФЗ показывают одну из самых низких доходностей на рынке - в выпусках до года она находится в интервале 15-15,7%, доходность двухлетних облигаций составляет 14,3%.

При этом динамика снижения доходности новых выпусков продолжится, как и интерес инвесторов к длинным ОФЗ. Предпосылками для этот может стать снижение ключевой ставки на 200 б.п., кроме того инфляция на прошедшей неделе опять вернулась к околонулевым значениям.

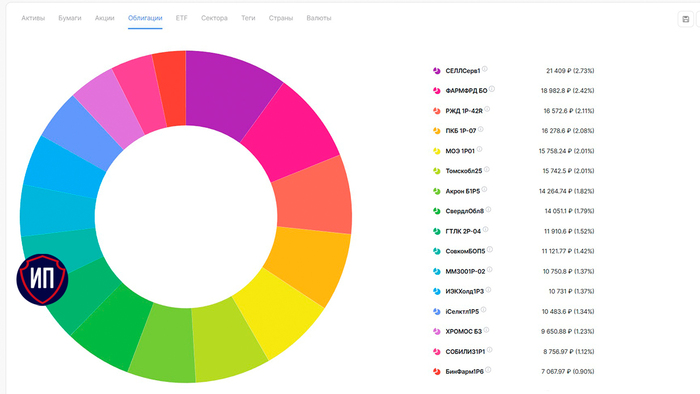

А что у меня? У меня облигации составляют 27%. В портфеле 16 различных выпусков с широкой диверсификацией.

Присутствуют как муниципальные бумаги (например, Томская и Свердловская области), квазигосударственные (Мособлэнерго, РЖД или ГТЛК), с высоким кредитным рейтингом, так и ВДО. При этом удельный вес каждого из активов не превышает 3%.

При каждой покупке я стараюсь без эмоций оценить доходность приобретаемых активов и тот пассивный доход, который они сгенерят в будущем, и выбор останавливается именно на облигациях с фиксированной доходностью. Поэтому буду продолжать покупать их в портфель.

В начале года была поставлена задача довести удельный вес облигаций к январю 2026 года до 25%, не продавая акции. Задача была выполнена уже по итогам июня и ситуаций на рынке пока что говорит о необходимости смещения цели в сторону роста до 35%.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Есть в Челябинской области застройщик, имя которого всё чаще мелькает в инвестиционных лентах - АПРИ. Компания выросла из регионального игрока в одного из крупнейших девелоперов области, а теперь делает ставку на масштаб - осваивает не только жилую, но и индустриальную и туристическую недвижимость.

В 2024 году АПРИ вышла на биржу, предварительно сбросив с названия балласт в виде слов "Флай Плэнинг". Теперь торгуется под лаконичным тикером APRI и входит в третий котировальный список Московской биржи. И вот парадокс: несмотря на турбулентность на рынке, акции компании за год после IPO прибавили порядка 40%. Интересно? Уже да.

💰Дивиденды

Компания сразу обозначила: будет делиться прибылью - от 25% до 50% по МСФО. Но первый блин оказался комом. Совдир сначала рекомендовал выплатить 0,5917 руб. на акцию, а затем сам же и отменил эту рекомендацию. Дивидендный старт, как говорится, отложен.

⚡Риски

Большинство ритейлеров испытывают сложности с выполнением сроков строительства, однако АПРИ в лидерах этого списка. На конец 2024 года по 65% объектов были перенесены сроки на 3-9 месяцев.

Жесткая ДПК давит на всю строительную отрасль.

Минимизация государственных ипотечных программ.

📍Вывод

По финансовой части нас ждет неожиданно приятный сюрприз. АПРИ нарастила выручку в 2,8 раза, до 23 млрд. рублей. И не просто на бумаге, а за счёт реального ввода в эксплуатацию жилых и коммерческих объектов. Важный момент: в 2023 году 84% продаж шли через ипотеку, в 2024 уже 41% сделок - за наличные. Это признак адаптации: внутренняя рассрочка, прямые продажи - компания быстро перестроилась под изменившийся рынок.

Чистая прибыль выросла на 47%, до 2,6 млрд. рублей. Но и чистый долг подскочил: в 2,6 раза, до 25,9 млрд. Соотношение долг/EBITDA - 3,3x, что делает АПРИ лидером по этому показателю среди публичных застройщиков, правда лидером со знаком минус...

На 2025 год в планах у компании продолжить застройку по объектам как в Челябинской области, так и в Сант-Петербурге, во Владивостоке и Ставрополье. Основной драйвер роста компании - строящийся всесезонный курортный комплекс ФанПарк. В курортном комплексе компания планирует оставить ряд объектов в операционном управлении, а значит выручка будущих лет будет зависеть не только от вводимого в эксплуатацию жилья.

Кредитный рейтинг компании в 2024 году вырос на 2 пункта до BBB- со стабильным прогнозам. На сегодня кредитный рейтинг и долговая нагрузка говорят не в пользу компании. Но при этом компания является бенефициаром снижения ключевой ставки, а значит финансовая устойчивость будет расти.

⭐Целевой ориентир стоимости акций компании в среднесрочной перспективе - 15 рублей за бумагу. У меня в портфеле компания не представлена, так как и прочие девелоперы.

Не инвестиционная рекомендация.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Когда инвестор боится инвестировать в корпоративные облигации, а доходность по облигациям федерального займа оставляет желать лучшего, то можно выбрать третий вариант - субфедеральные облигации.

Субфедеральные облигации - это долговые ценные бумаги, которые выпускают субъекты РФ. Эти облигации иначе называют муниципальными, так как средства привлекаются как раз на решение важных региональных задач, таких как дороги, развитие культурного и туристического кластеров, покрытие дефицита или кассовых разрывов в региональном бюджете и прочие социально-экономические задачи.

Субфедеральные облигации зачастую имеют более высокую купонную доходность при достаточно низких рисках. Как правило, при оценке таких инструментов инвесторы даже не смотрят на уровень кредитного риска, ведь вероятность дефолта по региональным выпускам близка к вероятности дефолта страны в целом.

Кроме того, по муниципальным облигациям купонные выплаты производятся чаще, чем по ОФЗ, - ежеквартально, а в некоторых случаях даже ежемесячно. Сегодня подобрал для вас 5 субфедеральных выпусков со сроком погашения от 2 до 3 лет, которые идеально могут подойти в портфель любого инвестора (как с большим опытом инвестирования, так и без него).

Кроме того все выпуски с фиксированным купоном, а значит при будущем снижении ключевой ставки их доходность будет выглядеть все более привлекательной на фоне среднерыночной.

- дата размещения - 27.05.2025г.;

- дата погашения - 11.05.2028г.;

- оферта отсутствует;- выплата купонов - ежемесячно;

- доходность к погашению - 23,7%;

- текущая стоимость - 100,9%.

- дата размещения - 12.12.2024г.;

- дата погашения - 28.11.2027г.;

- оферта отсутствует;

- выплата купонов - ежемесячно;

- доходность к погашению - 22,7%;

- текущая стоимость - 104,6%.

- дата размещения - 27.04.2023г.;

- дата погашения - 26.04.2028г.;

- оферта отсутствует, амортизация 10% в апреле 2026 и 30% в октябре 2027;

- выплата купонов - ежеквартально;

- доходность к погашению - 18,6%;

- текущая стоимость - 88,0%.

- дата размещения - 27.06.2025г.;

- дата погашения - 13.03.2028г.;

- оферта отсутствует, амортизация 20% в октябре 2027;

- выплата купонов - ежемесячно;

- доходность к погашению - 18,3%;

- текущая стоимость - 102,7%.

5. Магаданская область 34002 (RU000A105NT6)

- дата размещения - 23.12.2022г.;

- дата погашения - 17.12.2027г.;

- оферта отсутствует, амортизация 30% в сентябре 2025 и 30% в сентябре 2026;

- выплата купонов - ежеквартально;

- доходность к погашению - 18,0%;

- текущая стоимость - 92,8%.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Июль продолжает радовать дивидендами. Эта неделя не станет исключением, ведь на третьей неделе июля закрываются самые ожидаемые дивидендные реестры.

Эх, индекс Московской биржи опять будет двигаться вниз, но как поется в детской песне: "... неприятность эту мы переживем".

14 июля - ожидается восстановление торгов акциями ЮГК и ожидается новое дно;

14 июля - закрытие реестра по дивидендам Элемент, 0,0035 рублей;

14 июля - закрытие реестра по дивидендам Башнефть, 147,31 рублей;

14 июля - закрытие реестра по дивидендам НМТП, 0,9573 рублей;

15 июля - операционные итоги 1 полугодия 2025 от Займер;

15 июля - закрытие реестра по дивидендам Ренессанс Страхование, 6,4 рублей;

16 июля - отчет по РСБУ за 1 полугодие 2025 от Банка СПБ;16 июля - данные о недельной инфляции от Росстата;

17 июля - закрытие реестра по дивидендам Сургутнефтегаз-п, 8,5 рублей;

17 июля - закрытие реестра по дивидендам Т-Технологии, 33 рубля;

17 июля - закрытие реестра по дивидендам Евротранс, 14,9 рублей;

18 июля - закрытие реестра по дивидендам Сбербанк, 34,84 рубля;

18 июля - закрытие реестра по дивидендам Аэрофлот, 5,27 рублей.

Всем желаю успешной инвестиционной недели и роста портфелей💼

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

За неделю индекс Московской биржи совершил крутое пике на 📉-5,9%, а так как индекс не находится в вакууме и состоит из акций, то и цвет рынка на этой неделе был насыщен красными эмитентами. Причем этих красных точек было настолько много, что на набрались даже 5 компаний ростом.

На этой неделе в зеленой зоне остались только два эмитента:

1. ВК +12,4%

2. Группа Позитив +2,2%.

Акции ВК растут на информационном поводе, связанном с новым мессенджером Max - новой национальной платформой, которая своей крутизной и наполнением призвана свести к нулю желание россиян пользоваться иностранными мессенджерами. Инвесторы очень быстро забыли о финансовых итогах ВК за 2024 год.

👎Топ худших выглядят так:

1. ВТБ -25,8%

2. Московская биржа -14,5%

3. МТС -11,5%

4. Газпром -8,6%

5. Аэрофлот -8,1%.

Крепкий рубль и ожидания будущих новых санкций бьют по экспортерам и нефтегазовому сектору, который имеет высокий удельный вес в индексе.

Кроме того активный дивидендный сезон дает не только плюсы в виде временного роста цены акций и большого дивидендного дохода - для этого периода также характерны дивидендные гэпы. Эти разрывы сами по себе не так критичны для рынка, но в синергии с прочими событиями прибавляют напряженности, которую мы видели на этой неделе.

ВТБ нам заплатит 25,58 рублей на одну акцию, МТС - 35 рублей, Московская биржа - 26,11 рублей.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Полгода назад инвесторы решали куда лучше вложить свои деньги: одни вложили в стройку, другие в валюту, а третьи в золото. Теперь у нас есть ответ кто был прав в своем решении.

Барабанная дробь... Никто, во всяком случае по мнению аналитиков ЦБ, а у нас нет причин им не доверять.

Центробанк подвёл итоги первого полугодия 2025-го и опубликовал рейтинг самых доходных и самых провальных активов. 🥇Лидером полугодового забега по доходности стали корпоративные облигации с рейтингом А. Доходность составила +20,7% и она, как говорится, была полностью "на изи", ведь доход спокойный, без нервов и вполне предсказуемый.

🥈Серебро также досталось корпоративным облигациям, но уже с более высоким кредитным рейтингом - АА. Доходность составила +18,6%.

🥉Третье место заняли акции девелоперов с доходностью +17,4%.Если есть лидеры рейтинга, то значит имеются и аутсайдеры. Самая худшая доходность - отрицательная доходность, и её показали депозиты в валюте, которые за счет усиления рубля показали -21,7%.

❓ Что это всё значит?

Во-первых, ставка на «консервативное» сработала лучше риска. Те, кто в начале года «пережидал» в облигациях с рейтингом А, заработали больше, чем игроки в акциях. Без высокой волатильности, без лишнего стресса.

Во-вторых, доходность рублёвых инструментов всё ещё впечатляющая. При расчетной прогнозной годовой инфляции в районе 7-8% многие инструменты дали двузначную реальную доходность - редкость даже для российского рынка.

В-третьих, доллар окончательно перестал быть «тихой гаванью» для частного инвестора. Его роль как защитного актива в условиях текущей геополитики и политики ЦБ РФ обнулилась - такая вот статистика. Хотя мы помним, что сильный рубль остается большой проблемой для доходной части бюджета.

В-четвертых, те, кто не пытался угадать момент, а просто собрал сбалансированный портфель с облигационной частью - сейчас в плюсе и без лишних нервов. Моя стратегия на 2025 год состояла в том числе в росте облигационной части портфеля до 25% и пока что эта стратегия полностью оправдала себя.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Наша основная торговая площадка снова отчиталась о росте всех и всего. Июнь действительно был прорывным, что даже индекс Московской биржи вырвался из трехмесячной красной зоны. Это уже почти победа, хотя до неизбежных иксов еще очень далеко 😜

📌Из вечно растущего в тренде роста остаются частные инвесторы на бирже, а точнее их количество, которое продолжает бить новые и новые рекорды. В июне нас стало уже 37,2 миллиона. Да, темпы роста немного замедлились, но новая кровь продолжаем поступать, а значит площадка продолжает зарабатывать.

📌Конечно же площадка зарабатывает на активных инвесторах, особенно на трейдерах. И правильно, трейдеры для того и нужны, чтобы Московская биржа могла выплачивать нам с вами дивиденды. Активность инвесторов правда не самая высокая - всего лишь 3,7 миллиона безумцев, но я и все мои друзья-знакомые вошли в эту массу. По нам плачет большая психушка🤣

📌Отличительной особенностью июня стало снижение активности физических лиц на рынке акций и облигаций. Сложно не проследить закономерность, что при снижении активных сделок в акциях, рынок начал расти. Индекс Московской биржи впервые с февраля прибавил... прибавил мало, но плюс 0,7% - это тоже замечательный итог.

📌Активность частных инвесторов в облигациях также снизилась с 33% месяцем ранее до 28% в июне. Инвесторы ждут новой ключевой ставки, хотя вроде бы нет смысла её ждать, надо действовать сейчас, пока еще фиксы не так сильно выросли.

В июне народный портфель не пополнился новыми бумагами, претерпела изменений лишь структура. ВТБ снова стал народным банком, а инвесторы клюнули на дивидендную наживку. Я тоже был в тренде, но в конце июня успел удачно скинуть этот "балласт" с прибылью.

Состав народного портфеля июня 2025:

1 (-) Сбербанк-ао - 31,1%, даже с относительно невысокой дивидендной доходностью бумаги не отдают первое место.

2 (-) Лукойл - 13,6%, место осталось без изменения, но удельный вес существенно сократился;

3 (-) Газпром - 12,7%, аналогичная картина, геополитика давит не только не рынок, но и на мозги инвесторов;

4 (-) Сбербанк-п - 7,0%;

5. (-) Т-Технологии - 6,7%;

6. (-) ИКС 5 - 6,2%;

7. (+3) ВТБ - 6,0%, прорыв месяца, но в июле скорее всего будет падением месяца;

8 (-) Роснефть - 5,7%;

9. (-2) Яндекс - 5,5%;

10. (-1) Сургутнефтегаз-п - 5,4%, посмотрим что будет после дивидендной отсечки.

Максимальный рост в июне показали акции ВТБ 📈+13,3% по причине будущих дивидендов, а максимальное падение было в бумагах Лукойла 📉-7,0% опять же из-за дивидендов, точнее дивидендной отсечки.

Народный портфель в июне прибавил 📈+2,7%, тогда как индекс Московской биржи только 📈+0,7%, а это означает, что в ежемесячном противостоянии народного портфеля и индекса Московской биржи счет составил 5:1 в пользу народного портфеля. Практически готовая идея для цепкого инвестиционного мозга, жаль, что инвестиционных идей и рекомендаций тут не бывает😜

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

На этой неделе решил не дожидаться четверга и купить новые активы в портфель пораньше. Перенос был сделан с целью купить новый выпуск облигаций Биннофарм Групп-001P-06 в момент их выпуска по максимально приближенной к номиналу цене. Все получилось и 7 облигаций компании по цене 100,65% от номинала были добавлены в портфель.

Далее я продолжил трансформацию портфеля и продал флоатер от дочерней лизинговой компании Совкомбанка. Причина продажи - прогнозы на снижение ключевой ставки, а значит доходность по флоатерам с привязкой к КС также будет снижаться.

Полученные средства были вложены в уже имеющиеся в портфеле облигации с фиксированной доходностью:

1. Фармфорвард-БО-01, размер купона - 18,5%;

2. СЕЛЛ-Сервис-БО-01, размер купона - 27%;

3. Хромос Инжиниринг-БО-03, размер купона - 29,5%;

4. РЖД-001P-42R, размер купона - 17,4%.

В июле уже успел докупить немного акций Мать и дитя и Русагро.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.