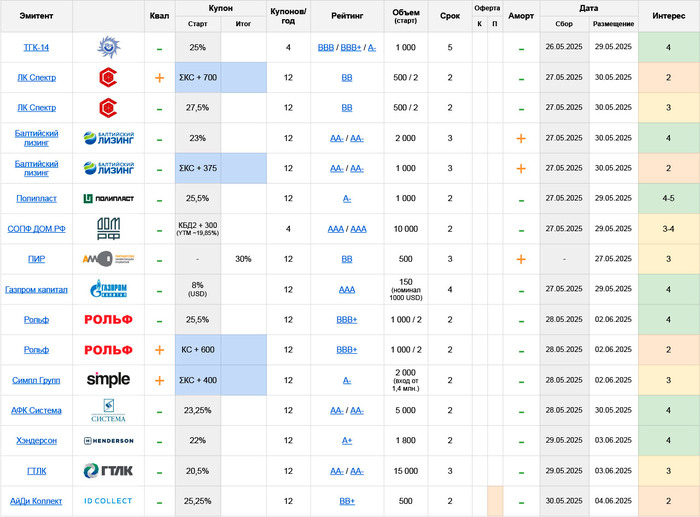

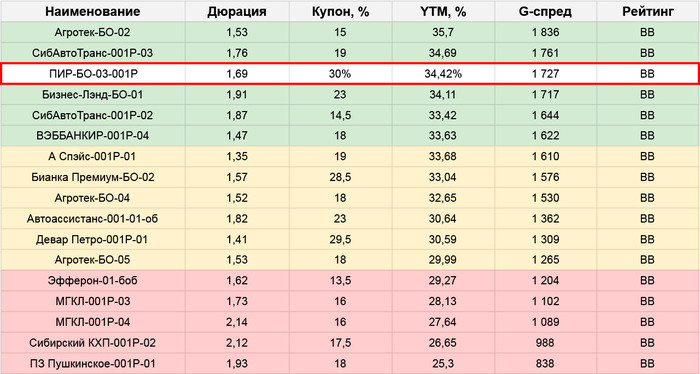

🚧 ПИР: BB, купон 30% ежемес. (YTM 34,42%), 3 года, 500 млн.

Знакомство с эмитентом тут. Коротко по годовому отчету: сильно отрицательный ОДП. При этом нет роста выручки, но резко выросла дебиторка. Вероятно, набрали новых заказов, и теперь нужно продержаться до поступления денег (ПИР закупает по предоплате, а продает с постоплатой, а период исполнения исчисяется месяцами)

С этим могут быть проблемы, т.к. задерживать оплаты мелким партнерам для крупных заказчиков (на которых в основном и работает ПИР) – сейчас в порядке вещей. Плюс заметная доля клиентов компании – угольщики, у которых с деньгами последнее время далеко не все гладко

Долг/EBITDA ~3,6х. Обслуживать (на вид) вполне могут, но почти весь долг – короткий. По итогам года баланс легко может сойтись хотя бы в ноль, вся дебиторка придет ПИРу живыми деньгами, а все долги без проблем рефинансируются (компания кредитуется в основном в банках). Но запаса прочности я тут не вижу, считаю кассовый разрыв может случиться прям совсем в любой момент и сколько-то долгий срок держать их бумаги желания нет

С такими вводными параметры выпуска – выглядят на грани приемлемого. ПИР – бумага без положительного сантимента, поэтому ажиотажа тут не жду. Еще и объем по меркам ВДО большой. Думаю, повисит в простыне некоторое время, дальше посмотрим

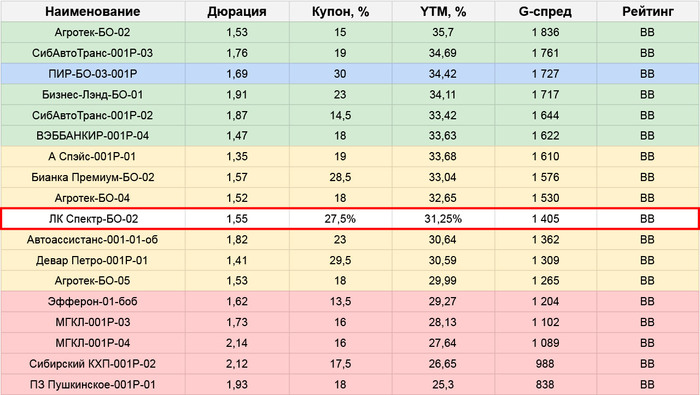

🏗 ЛК Спектр: BB, 2 выпуска – фикс до 27,5% ежемес. (YTM до 31,25%), флоатер ΣКС+700 ежемес. (EY до 31,89%), 2 года, 500 млн.

В названии есть «лизинговая компания», но по факту мы имеем дело с группой, основная выручка которой идет не от лизинга, а от оптовой торговли спецтехникой и сдачи в аренду (ключевой сегмент – подъемно-транспортное оборудование). А вот в свой парк Спектр приобретает технику в основном именно через лизинг

Отчетность за 2024 вполне пристойная для BB-грейда, бизнес растет, но долг тоже растет, и все деньги стабильно уходят на оплату поставщикам, «настоящим» лизинговым компаниям. Как они будут выходить в плюс по денежному потоку – пока вопрос. А с позиции обслуживания долга ключевой риск – спрос на их категории техники, который идет в основном от стройки (а в этом секторе сейчас далеко не все гладко). Без этого момента, который отмечает и агентство, думаю Спектр вполне мог бы претендовать на более высокий грейд

По параметрам – на мой взгляд предлагают маловато. Чтобы все получилось, рынок должен волевым решением оценить эмитента как полноценный BBB, на пару ступенек выше своего формального рейтинга. Выходить с такой просьбой для дебютанта – считаю некоторой наглостью

На сборе будет дуэль между качественным, но не особо доходным Спектром и менее качественным, но более доходным ПИРом (формальный рейтинг у них одинаковый). Особых симпатий нет ни к первому, ни ко второму, поэтому сам наблюдаю со стороны

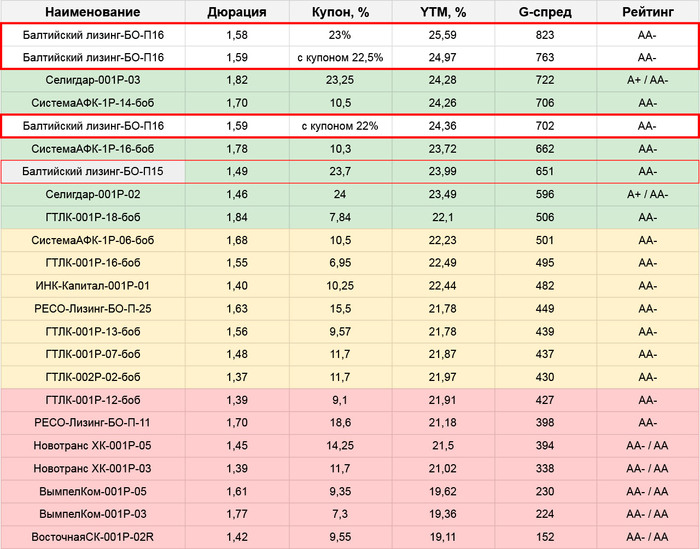

🚙 Балтийский Лизинг: AA-, 2 выпуска – фикс до 23% ежемес. (YTM до 25,59%), флоатер ΣКС+375 ежемес. (EY до 27,76%), 3 года, 2+1 млрд.

Как и прошлый выпуск БО-П15 RU000A10ATW2 – новый стартует с заметной премией к группе, которая осталась даже после того, как купон снизили еще до сбора с изначальных 23,5%

Разница с БО-15 станет символической на купоне 22%. Все, что выше – выглядит вполне интересным (с учетом серийности эмитента, хотелось бы сильно выше)

Выпуск с большой вероятностью увеличат – в прошлый раз объем раздули вдвое, с 3 до 6 млрд. И тут опять будет Синара оргом. История с долгой дораздачей в стакане не исключается. Поэтому первичка тут – на любителя, и уж точно без плечей

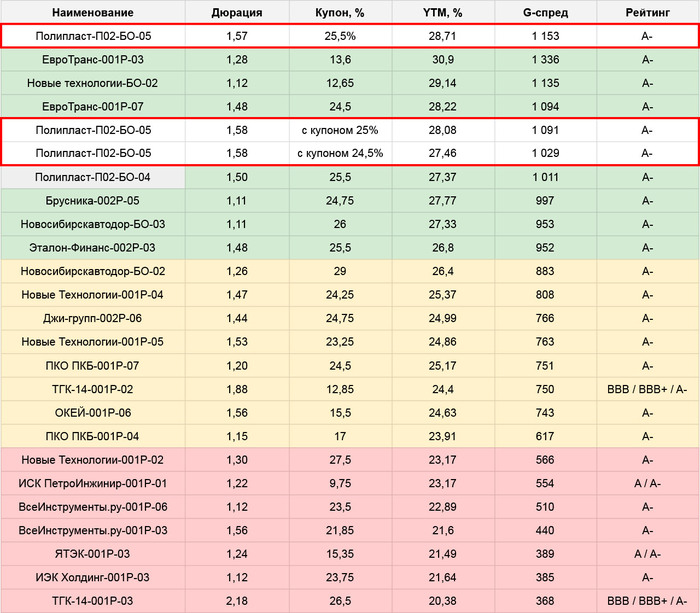

⚗️ Полипласт: A-, купон до 25,5% ежемес. (YTM до 28,71%), 1,5 года, 1 млрд.

Близнец недавнего удачного выпуска БО-04 RU000A10BFJ6 – общее мнение про эмитента было в том же разборе. Занимают часто, но в масштабе их общего долга суммы не прям существенные, можно ожидать, что и этот – не последний

Интерес чисто спекулятивный, БО-04 до анонса нового торговался 104-105%, и даже сейчас под навесом желающих переложиться – остается над номиналом. Если оставят стартовые параметры (как было с допкой долларового выпуска RU000A10B4J5) – перспективы тут считаю, что есть. При снижении – БО-04 со вторички будет интереснее, т.к. его сейчас укатали чрезмерно. В холд в любом случае не нравится

💰 СОПФ ДОМ-РФ: AAA, купон квартальн. (через КБД), 2 года, 10 млрд.

YTM выпуска будут определять через КБД на сроке 2 года + спред 300 б.п. На сейчас это ~19,85%, что соответствует купону ~18,65%. Большой премии к рынку я тут не вижу, да и бумага не особо розничная, ликвидность в старых выпусках СОПФа – от маленькой до нулевой. Поточнее прикину перед сбором, предварительно – участвовать не планирую

⛽️ Газпром Капитал USD: AAA, купон до 8% ежемес. (YTM до ~8,4%), 4 года, 150 млн. USD

Старт похож на свежий долларовый Газпром RU000A10BFM0, только еще на год длиннее. Соответственно, тоже попадает под ЛДВ и, с учетом, что купон наверняка еще снизят в район 7,5% а то и дальше – тоже скорее холдерский вариант. Курс вполне располагает к покупке (хотя уже сколько раз с начала года он «располагал»? Так что тут без прогнозов...)

С доходностью свежего 3Р-13 RU000A10BFM0 выпуск сравняется на купоне ~6,8% – можно считать, что и «справедливая» цена сейчас где-то на этом уровне

🚘 Рольф: BBB+, 2 выпуска – фикс до 25,5% ежемес. (YTM до 28,71%), флоатер КС+600 ежемес. (EY до 30,61%), 2 года, 1 млрд.

Свежий взгляд на Рольф и его бумаги тут. Для тех, кого не пугает – фикс изначально давал неплохую премию к предыдущему выпуску RU000A10ASE2, но выпуск последние дни дешевеет и премия сокращается. Пока еще в пределах интересного, поточнее и с табличкой будет перед сбором

🍷 Симпл: A-, флоатер ΣКС+400 ежемес. (EY до 28,08%), 2 года, 2 млн.

Свежий фикс RU000A10BNE1, который собирали на прошлой неделе, вызвал не очень понятный ажиотаж с аллокацией (возможно часть ушла на согласованного покупателя, но сильно крупных сделок не было, как и РПС). Торгуется пока не выше номинала, но для финальных параметров выпуска это уже можно считать успехом

Новый флоатер даже так не кажется интересным, здесь доходность изначально на уровне предыдущего флоатера Симпл RU000A10A398 (он более короткий и это тоже считаю плюсом). Кроме того, вход будет от 1,4 млн. – розницу в этом выпуске особо не ждут

💰 АФК Система: AA-, купон до 23,35% ежемес. (YTM до 25,6%), 2 года, 5 млрд.

Новый выпуск вполне хорошо выглядит на фоне сравнимых по длине бумаг АФКС и гораздо лучше, чем размещающийся рядом ГТЛК. Думаю, купон в стартовом виде нам не оставят, но некоторый запас на снижение тут на вид тоже имеется (сейчас почти все фиксы Системы с купоном от 21% торгуются выше номинала). Пока, даже несмотря на нюансы по кредитному качеству, считаю одним из самых интересных выпусков на неделе

👕 Хэндерсон: A+, купон до 22% ежемес. (YTM до 24,36%), 2 года, 1,8 млрд.

Немного писал про выпуск тут. У компании всё в порядке: пока еще растущий, и при этом стабильно прибыьный бизнес. Денег хватает и на базовую инвест-программу (переоткрытия салонов), и на дивиденды. Брать в долг было бы не нужно, но на 2025-26 год запланирован основной этап стройки нового распределительного центра, а это повышенные капрасходы

Новый выпуск в масштабах компании тоже особо не добавит нагрузки – с точки зрения кредитного качества эмитент выглядит очень хорошо, явно получше своей рейтинговой группы, и размещение с дисконтом к рынку тут вполне оправдано (хотя дисконт я ожидал и поменьше, и это еще только стартовый ориентир)

Подробнее посчитаю перед сбором, предварительно – не уверен на счет спекулятивного участия, зато в холд мне выпуск очень даже нравится. Причем, довольно короткий срок тут скорее даже плюс, т.к. по более длинным перспективам компании есть вопросики, а вот на горизонте 2 лет – особых проблем не видно

🚢 ГТЛК: AA-, купон до 20,5% ежемес. (YTM до 22,54%), 3 года, 15 млрд.

Купон выглядит вроде и несерьезно – но в дюрации 2+ нет ни бумаг самой ГТЛК, ни доходностей выше 20% по их рейтинговой группе (и ниже тоже единичные варианты). Сравнивать решительно не с чем – видимо расчет именно на то, что сама ниша свободна, а спрос на нее сейчас явно выше среднего

Пока не определился с интересом участия, но по большому счету это будет ставка на достаточно активное смягчение ДКП, кому такой сценарий кажется реалистичным – выпуск вполне подходит

💰 АйДи Коллект: BB+, купон до 25,25% ежемес. (YTM до 28,39%), 2 года, 500 млн.

Довольно скромный старт. На вторичке у эмитента есть фикс RU000A10B2P6, чуть длиннее, со сравнимой YTM и более высокой ТКД, даже с учетом цены. Без премии к рейтинговой группе и к своим выпускам – особого смысла брать с первички новую бумагу не вижу. Но АйДи могут себе позволить, как правило проблем со сборами у них нет, даже без премий кому-то да раздают

👉Ссылка на полную табличку с размещениями

✅Мой телеграм, где много интересного: https://t.me/mozginvest(пишу про облигации и акции РФ, ЦФА)