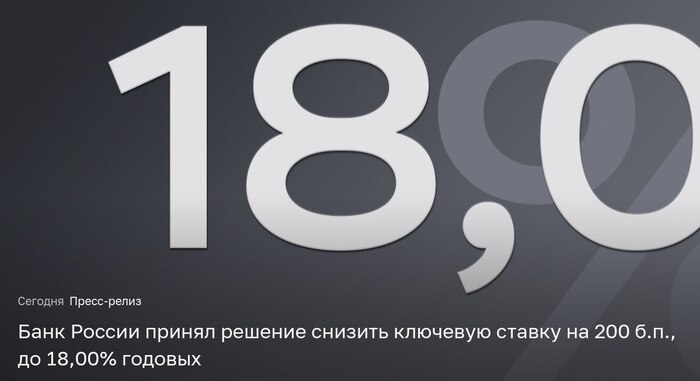

ЦБ снизил ключевую ставку до 18%. Как это отразится на акциях, облигациях, вкладах, кредитах?

Ключевая ставка — главный инструмент денежно-кредитной политики государства, минимальный размер процента, под который коммерческие банки могут взять деньги у Центрального Банка.

Сегодня состоялось заседание совета директоров ЦБ по денежно-кредитной политике (ДКП), на котором было принято решение о снижении ключевой ставки с 20 до 18%.

По информации ЦБ, текущее инфляционное давление снижается быстрее, чем прогнозировалось ранее. Рост внутреннего спроса замедляется. Экономика продолжает возвращаться к траектории сбалансированного роста.

ЦБ будет поддерживать такую жесткость денежно-кредитных условий, которая необходима для возвращения инфляции к цели в 2026 году. В базовом сценарии это предполагает среднюю ключевую ставку в диапазоне 18,8...19,6% годовых в 2025 году и 12,0...13,0% годовых в 2026 году и означает продолжительный период проведения жесткой денежно-кредитной политики. Дальнейшие решения по ключевой ставке будут приниматься в зависимости от устойчивости замедления инфляции и динамики инфляционных ожиданий.

Как снижение ключевой ставки отразится на различных финансовых инструментах?

Вклады и накопительные счета - после решения ЦБ проценты по ним продолжат снижаться, особенно на год. Банки уже сильно опустили процентные ставки, сейчас средняя ставка по вкладам на 3...6 месяцев составляет до 17%, на год до 16%.

Облигации - доходности по выпускам с постоянным купоном уже снизились до заседания ЦБ. Особых изменений не жду. Флоатеры тоже без изменений. Короткие флоатеры могут быть востребованы за счет высокого купона. Длинные ОФЗ не отреагировали на снижение ключевой ставки, т.к. рост был до этого.

Акции - чем ниже ключевая ставка, тем более привлекательными становятся рисковые активы, в то числе дивидендные акции. На выход новости о снижении ключевой ставки рынок воспринял незначительным снижением. Отчетности компаний показывают снижение финансовых показателей из-за повышенных ставок по кредитам.

Кредиты, ипотека - процентные ставки по ним остаются высокими, в том числе ставки по ипотеке, хорошо хоть оставили семейную ипотеку. С момента снижения ключевой 6 июня и до настоящего времени ставки по кредитам и ипотеке медленно пошли вниз. В среднем российские банки могут снизить ставки по кредитам на 2...2,5%.

Решение ЦБ в рамках ожиданий. Основной идеей кроме акций на долгосрок сейчас остаются облигации с постоянным купоном, но короткие флоатеры тоже неплохой вариант. Длинные ОФЗ уже с доходностью 14%, но на сроке несколько лет они могут вырасти в цене, т.к. ключевая ставка не будет высокой продолжительное время.

Цикл снижения ключевой ставки продолжается. Базовый сценарий для ключевой ставки: к октябрю 17%, к зиме 15%. Следующее заседание состоится 12 сентября, далее 24 октября и 19 декабря.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.