Причины кассового разрыва могут быть разными. Чаще всего они возникают из-за долгов, затоваренности на складе, сезонности бизнеса, ошибках при планировании бюджета.

Кассовый разрыв — это временный дефицит денег, который можно исправить, если бизнес в целом успешный и прибыльный.

Рассмотрим каждую причину.

Дебиторская задолженность означает, что товар продан, но деньги за него еще не пришли. Чаще всего возникает из-за отсрочки платежа.

Пример: вы продаете товар ИП Иванову с отсрочкой платежа 15 дней, а ИП Сидорову — 30 дней. За счет поступлений от Иванова планируете оплатить коммунальные расходы, деньги от Сидорова направить на заработную плату. Но Сидоров заплатил не всю сумму, а только часть. В итоге денег на оплату персоналу не хватает.

Дебиторская задолженность может образоваться из-за авансовых платежей. Это когда компания платит поставщику предоплату, а товар получает через определенный период.

Пример: ИП Петров получает предоплату 1 числа, товар он должен отгрузить до 10-го и до 20-го его продает ваша компания. Именно в момент продажи возвращаются потраченные деньги. С этой суммы вы хотите оплатить налоги. Но Петров вам вовремя продукцию не отгрузил, продавать нечего, значит налоги заплатить вы не сможете.

Затоваренность на складе.

Чем больше денег в товарах, тем меньше на расчетном счете. Через время накопленные остатки могут стать неактуальными, выйти из моды, у них может закончиться срок годности.

Пример: вы купили партию популярных игрушек поп-ит под определенную акцию. Когда пришёл товар, ажиотаж на них уже прошел и спрос упал. В итоге деньги потратили, запасы нарастили, а продать не получается.

Сезонность бизнеса означает, что товар продается в какое-то определенное время.

Зимой — коньки, санки и ледянки, летом — водные пистолеты, мячи, плавательные круги.

Пример: владелец бизнеса купил надувные бассейны, но получил их в начале осени, когда их уже перестали покупать. Предприниматель может попробовать продать товар по себестоимости или оставить его до следующего лета, но при этом придется тратить деньги за хранение.

В эту категорию можно отнести все неточности, связанные с оценкой спроса, установлением цены и даже распределением платежей в календаре.

Пример: владелец ожидает, что продаст надувные бассейны на 2 млн рублей, и уже потратил на закупку и продвижение 1 млн рублей. Но по факту он смог продать только на 0,8 млн рублей. Из-за дождливого и холодного лета товар почти не покупали.

Как выйти из кассового разрыва

В первую очередь нужно внимательно изучить весь процесс оборота товаров: закупку, производство, хранение, доставку и продажу. Это поможет понять, на каком этапе возникают проблемы с деньгами. Может есть много товаров, которые плохо продаются, или клиенты берут товары в рассрочку и не спешат возвращать деньги.

Когда поймете, где именно «узкие» места, можно начать исправлять ситуацию. Если на складе накопился товар, посмотрите, как он продается. Возможно, у вас большие запасы сезонного товара — тогда стоит снизить объемы закупок или сделать распродажу.

Дальше вам нужно сделать так, чтобы кассовых разрывов не было. Для этого необходимо разработать план мероприятий.

Если у вас ещё нет платёжного календаря, то скачайте шаблоны всех базовых управленческих отчётов от Финвед и возьмите под контроль финансы бизнеса.

Напишите комментарий, если нужны шаблоны :)

Что делать, чтобы кассовый разрыв не повторился

Для предотвращения кассовых разрывов существует несколько способов. Расскажу, про самые распространенные шаги.

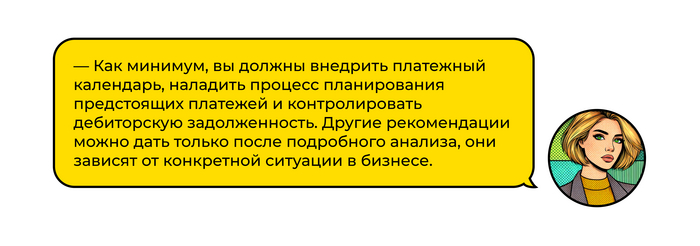

Шаг 1. Внедрить платежный календарь

Если в компании бывают кассовые разрывы без контроля платежей не обойтись. Платежный календарь — таблица с поступлениями и платежами по дням. Он показывает сколько вы получите или потратите денег за определенный период.

При этом важно распределять все статьи по приоритетам. Например, самые важные счета — налоги, коммунальные расходы, погашение кредитов и процентов по нему, нужно оплачивать в первую очередь и строго по дням. В противном случае за просрочку могут начислить пени и штрафы, отключить электроэнергию и воду. А вот косметический ремонт и представительские расходы можно оплатить в последнюю очередь.

Теперь расскажу, как пользоваться платежным календарем. Например, вы запланировали поступления от ИП Иванова до 10 числа, через два дня с этих денег хотите оплатить аренду. 11-го числа деньги не поступили. Тогда уточняете у Иванова почему он не заплатил и когда сможет погасить свой долг. Затем смотрите на другие платежи, возможно какие-то можно перенести на следующую неделю и вместо них оплатить аренду, либо договариваетесь с арендодателем об отсрочке.

Шаг 2. Управлять дебиторской задолженностью

установить лимиты задолженности и следить за ними;

назначить ответственного сотрудника, который будет контролировать долги и оперативно связываться с контрагентами;

проверять надежность поставщиков и клиентов и не соглашаться на невыгодные условия. Например, снизить количество дней отсрочки платежа, отказаться от предоплаты.

Это будет вашей финансовой подушкой на случай проблем с поступлениями. При этом нужно определить оптимальный размер резерва. Если регулярно не хватает денег на оплату персонала, тогда нужно держать в запасе примерно такую сумму.

Особенно важно использовать этот инструмент сезонному бизнесу. Когда идут активные продажи денег нужно накопить столько, чтобы их хватило не только на текущие платежи, но и до следующего сезона.

Если накопить не получается, а деньги нужны срочно, можно взять займ или открыть кредитную линию. Но я рекомендую использовать этот инструмент в самую последнюю очередь. В условиях высокой ключевой ставки и «дорогих денег» обслуживать такие займы будет очень большой нагрузкой для бизнеса и может привести к банкротству.

Запишитесь на консультацию, и мы найдем слабые места в бизнесе, подготовим рекомендации и поможем устранить кассовые разрывы.

Эксперты по финансам помогут наладить финансовый учёт, а благодаря диагностике бизнеса вы будете иметь чёткий план по развитию.

Напишите комментарий, если нужна помощь :)