Данный текст не является индивидуальной инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг.

Этот обзор был актуален на 29 августа 2024 года, когда я его подготовил для своего телеграм-канала. Вчера, в пятницу, на Московской бирже произошёл очередной обвал, который сделал цены на нефтегазовые активы ещё более привлекательными по сравнению с моментом написания обзора.

Все расчеты сделаны по методу дисконтированных денежных потоков.

Компании нефтегазового сектора Московской биржи всегда привлекают внимание инвесторов своими доходностями и волатильностью. В этой статье я проведу анализ акций сектора и сравню их текущую рыночную стоимость с расчетной ценой, чтобы определить, какие акции могут представлять интерес для инвестиций, а какие стоит обходить стороной.

Башнефть

Обыкновенные акции Башнефти имеют текущую рыночную цену 2427 рубля, что на 47,18% ниже консервативной расчетной цены в 3572,15 рубля. Это говорит о значительной недооцененности акции, делая её привлекательной для покупки. Сравнительный анализ показывает, что с учетом темпа роста CAGR акция также недооценена на 41,08% — расчетная цена составляет 3424,02 рубля.

Привилегированные акции Башнефти имеют текущую цену 1486 рублей, что на 58,94% выше консервативного расчета для привилегированных акций (610,22 рубля).

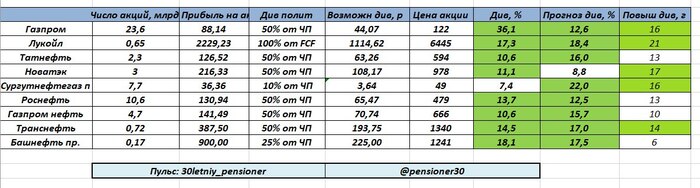

Газпром

Текущая цена акций Газпрома — 129 рублей. Согласно консервативному прогнозу, акция должна стоить 31,38 рубля, что на 75,67% меньше текущей цены. Даже при учете темпа роста акции недооценены — расчетная цена составляет 68,58 рубля, что все еще на 46,84% ниже текущей стоимости. Это указывает на существенную переоценку рынка, что делает акцию высокорисковой для покупки.

Лукойл

Акции Лукойла торгуются по 6341 рублю. По консервативному прогнозу их цена составляет 6849,49 рубля, что на 7,92% выше текущей стоимости. Однако с учетом CAGR акции недооценены на 39,73% — расчетная цена составляет 10 438,00 рублей. Это указывает на возможность долгосрочного роста и делает акцию привлекательной для инвестиций.

Новатэк

Акции Новатэка имеют текущую стоимость 996,2 рубля, что на 29,48% выше консервативного расчета в 702,53 рубля. Однако расчетная цена с учетом CAGR — 1694,71 рубля, что на 70,12% выше текущей цены. Это подчеркивает потенциал для значительного роста в долгосрочной перспективе, делая акции Новатэка интересными для инвесторов.

Роснефть

Текущая цена акций Роснефти составляет 483,1 рубля. Консервативный расчет показывает, что справедливая цена должна быть -191,06 рубля, что на 139,55% ниже текущей стоимости. С учетом темпа роста ситуация еще хуже — расчетная цена составляет -162,87 рубля, что на 133,71% ниже текущей стоимости. Это указывает на крайне высокий риск, связанный с покупкой акций Роснефти.

РуссНефть

Текущая цена акций РуссНефти составляет 167,4 рубля, что на 263,85% ниже консервативного расчета в 608,90 рубля. С учетом темпа роста акция также сильно недооценена на 414,67% — расчетная цена составляет 861,79 рубля.

Саратовский НПЗ

Обыкновенные акции Саратовского НПЗ имеют текущую цену 9650 рублей, что на 24,02% ниже консервативного расчета в 11 967,54 рубля. Это делает их привлекательными для инвестиций. Однако привилегированные акции имеют текущую цену 9000 рублей, что значительно превышает консервативный расчет в 870,86 рубля, указывая на сильную переоценку. С учетом темпа роста ситуация аналогична, что говорит о высоких рисках.

Славнефть-ЯНОС

Привилегированные акции Славнефти-ЯНОС торгуются по цене 12,5 рубля, что значительно превышает их консервативную оценку в 0,05 рубля. Такая переоценка на указывает на серьёзные риски и возможные проблемы в компании. Обыкновенные акции оцениваются рынком в 19,85 рубля, тогда как консервативный расчет показывает отрицательную стоимость в -88,90 рубля. Эта разница в 547,85% также свидетельствует о существенной переоценке и необходимости осторожного подхода к инвестированию в эти бумаги.

Сургутнефтегаз

Обыкновенные акции Сургутнефтегаза торгуются по 24,27 рубля, что на 105,94% ниже их консервативной оценки в 49,99 рубля и на 245,71% ниже расчетной цены с учетом темпа роста CAGR, которая составляет 83,92 рубля. Это значительное отклонение может указывать на возможную недооценку этих акций рынком, что создает потенциал для роста. Привилегированные акции оцениваются рынком в 49,05 рубля, что на 13,8% ниже консервативной расчетной стоимости в 55,83 рубля. Эта разница указывает на возможную недооценку привилегированных акций, что делает их потенциально интересными для инвесторов, особенно в условиях стабильной выплаты дивидендов.

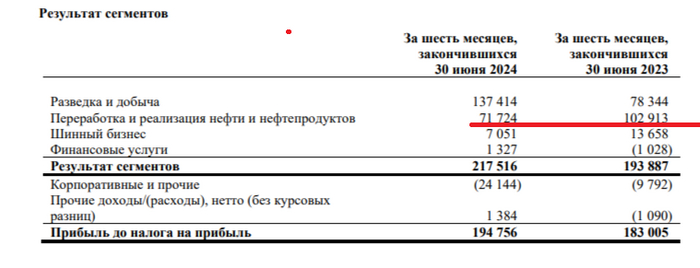

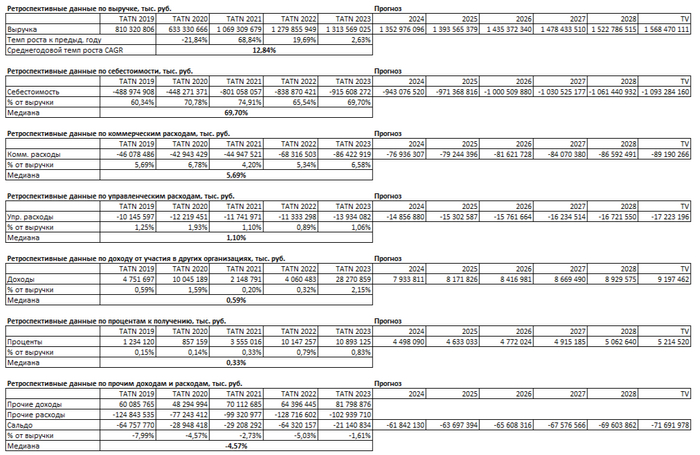

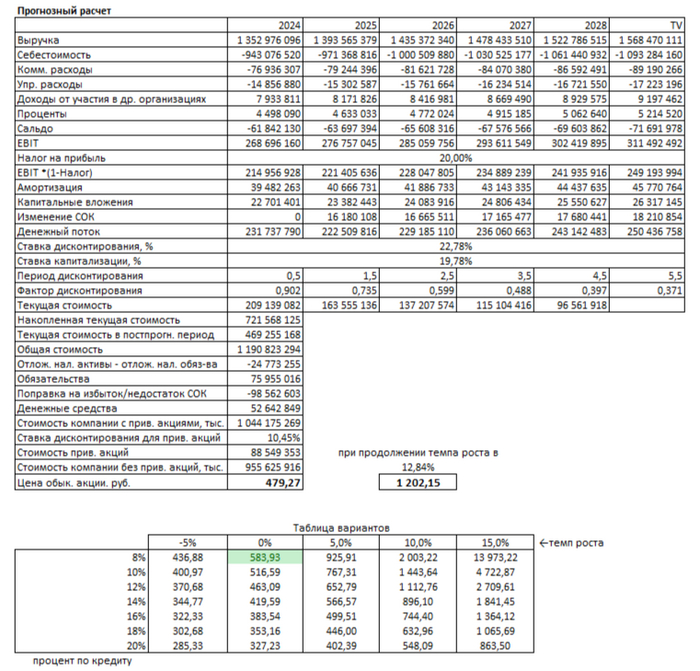

Татнефть

Обыкновенные акции Татнефти стоят 600,2 рубля, что на 26,66% выше консервативного расчета в 440,20 рубля. С учетом темпа роста акции недооценены на 94,47% — расчетная цена составляет 1167,22 рубля. Привилегированные акции также имеют хороший потенциал, хотя и в меньшей степени.

Транснефть

Привилегированные акции Транснефти оцениваются в 1290 рублей, что на 17,68% ниже консервативного расчета в 1061,97 рубля. Это делает их привлекательными для осторожных инвесторов, особенно учитывая стабильность компании.

ЯТЭК

Акции ЯТЭК торгуются по 66,6 рубля, что на 98,83% выше консервативного расчета в 0,78 рубля. С учетом темпа роста акция также сильно переоценена, что делает её покупку крайне рискованной.

На основе анализа текущих и расчетных цен акций можно сделать следующие выводы:

1. Обыкновенные акции Башнефти, Новатэка и Сургутнефтегаза кажутся недооцененными и могут быть интересны для долгосрочных инвесторов. Например, Новатэк показывает недооценку в 70,12%, что может свидетельствовать о большом потенциале роста.

2. Акции таких компаний, как Газпром и Роснефть, демонстрируют значительную переоценку, что делает их высокорисковыми для покупки. В частности, акции Газпрома переоценены на 75,67%, что может указывать на потенциальное снижение в будущем. Привилегированные акции, такие как Башнефть и Саратовский НПЗ, также показывают существенную переоценку, что говорит о необходимости осторожного подхода.

Рекомендации по инвестициям:

Диверсификация: Не вкладывайте все средства в один актив. Например, сочетание акций с недооценкой, таких как Новатэк, и более стабильных, как Транснефть, может снизить риски.

Анализ рынка: Исследуйте макроэкономические факторы и следите за новостями в секторе. Например, переоценка акций Газпрома может быть связана с внешнеэкономическими факторами, что требует дополнительного анализа.

Осторожный подход: Некоторые акции, такие как Роснефть, показывают значительные отклонения от консервативных оценок, что указывает на высокие риски. Покупка таких активов должна быть основана на тщательном анализе и понимании возможных сценариев развития.

Долгосрочный взгляд: Сектор подвержен колебаниям, но акции с долгосрочным потенциалом роста, такие как Лукойл, могут оказаться выгодными для терпеливых инвесторов.

Еще раз хочу напомнить, что инвестиции в акции имеют явные риски потерять капитал, и перед любым решением нужно хорошо взвесить все «за» и «против».

Данный текст не является индивидуальной инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг.