Норникель: причины сомневаться в текущей цене акций

Норникель — компания с прибылью, но ее чистая прибыль словно застыла. Как так выходит: бизнес эффективен, а расти не может? Сегодня мы разберем сильные и слабые стороны Норникеля, его перспективы и главное — стоит ли вкладывать в него деньги прямо сейчас, взвесив все «за» и «против».

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Норникель сегодня.

Продолжаем наш разговор о секторе «Металл и Добыча» (Metals & Mining). В центре внимания — «Норильский никель», мировой лидер по производству никеля, палладия и меди. Эти металлы — основа для электромобилей и гаджетов, а значит, растущий «зеленый» тренд играет компании на руку. Но есть и обратная сторона: цены на никель капризны, как погода в Норильске — цена на бирже то взлетает, то падает, напрямую влияя на котировки акций Норникеля. Заманчивый потенциал, но с ощутимыми рисками.

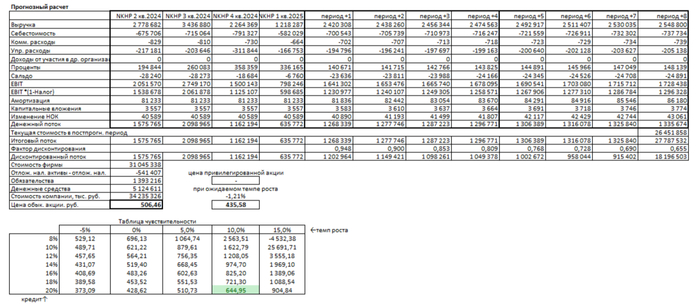

Прогноз стоимости акций Норникеля методом дисконтированных денежных потоков.

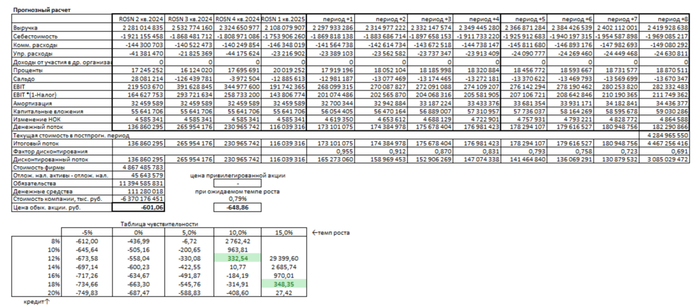

Чтобы понять, чего стоят акции Норникеля на самом деле, мы использовали метод дисконтирования денежных потоков (DCF). Проще говоря, посчитали, сколько компания сможет заработать в будущем, и привели эти суммы к сегодняшнему дню, учитывая риски и стоимость денег. Для анализа брали свежие российские стандарты отчетности (РСБУ) с 2022 года, квартал за кварталом — это дает четкую картину динамики.

Заглядываем на два года вперед — достаточно, чтобы увидеть тенденции, но не слишком далеко, чтобы не гадать на кофейной гуще. Рост выручки взяли скромный, консервативный — всего 2% в год (как в среднем по отрасли), чтобы не рисовать радужных, но маловероятных сценариев. Процентные ставки для расчетов — актуальные из бюллетеня ЦБ РФ на июль 2025 года: 12,65% в долларах и 15,59% в рублях. Эти цифры влияют на то, как дорого компании обходится привлечение капитала.

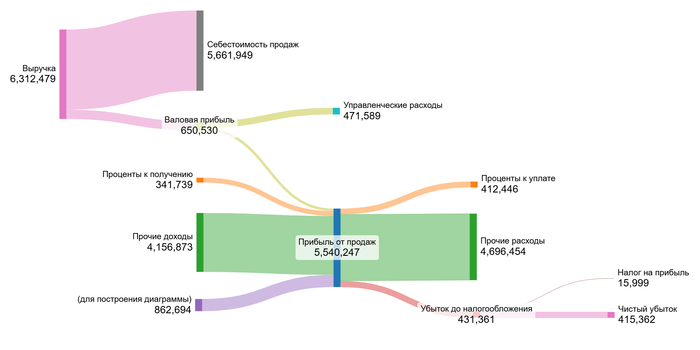

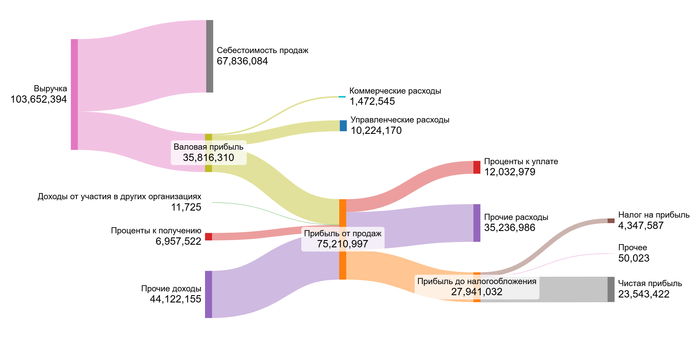

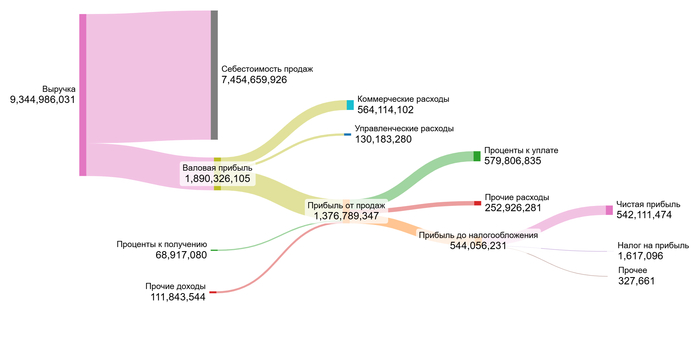

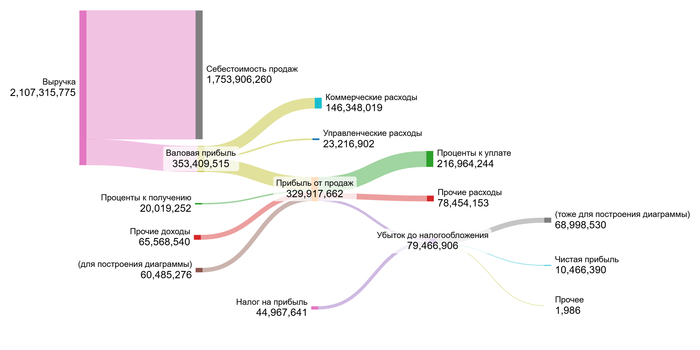

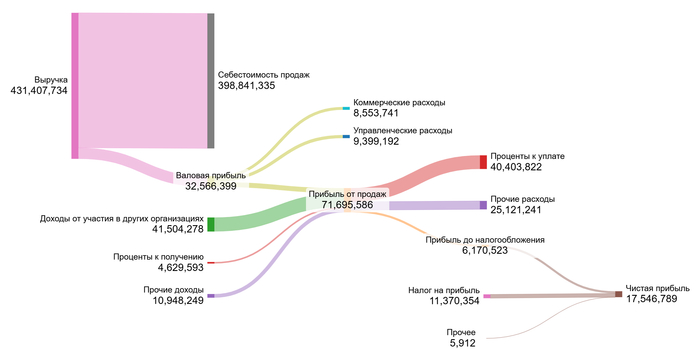

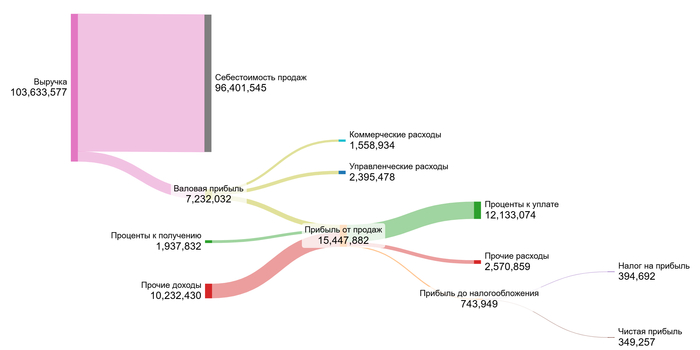

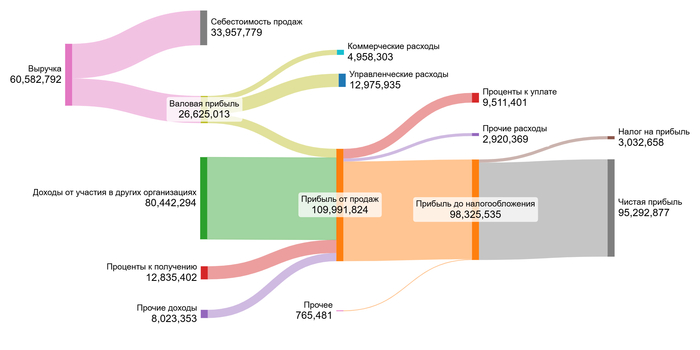

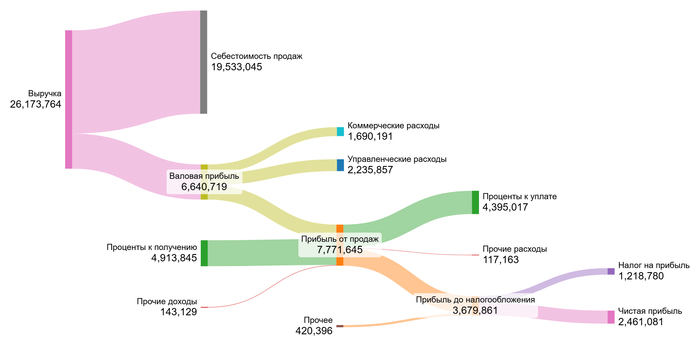

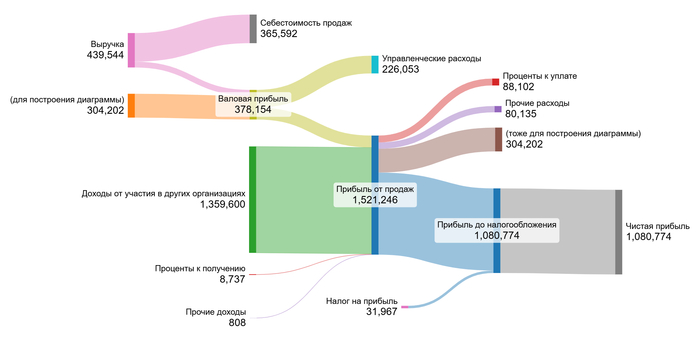

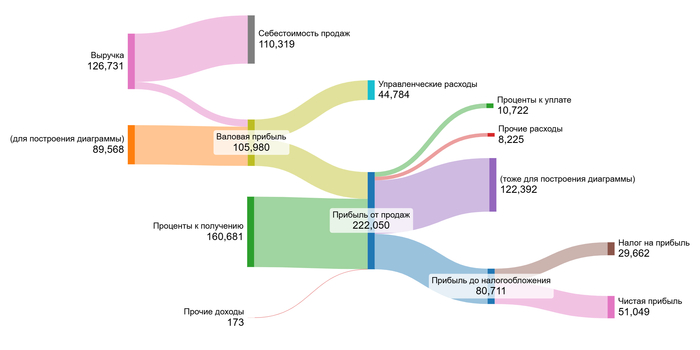

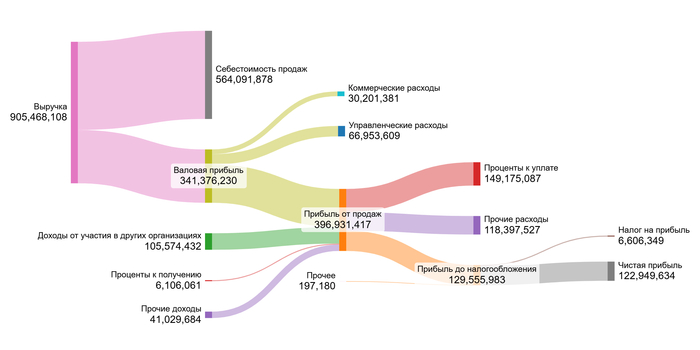

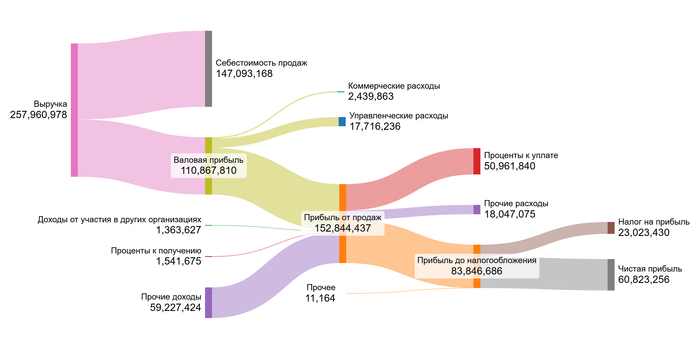

Рассмотрим, как выручка преобразуется в чистую прибыль. Графики в нашей галерее иллюстрируют изменения финансовых показателей компании.

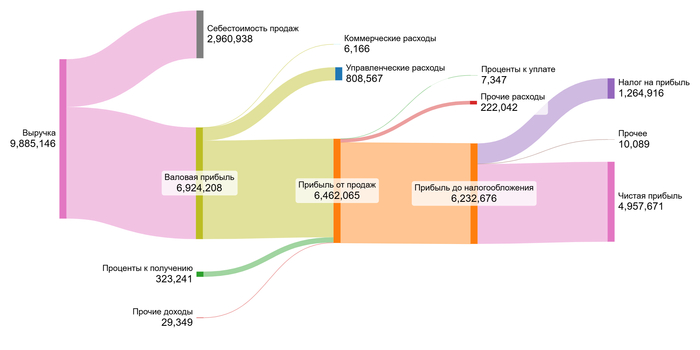

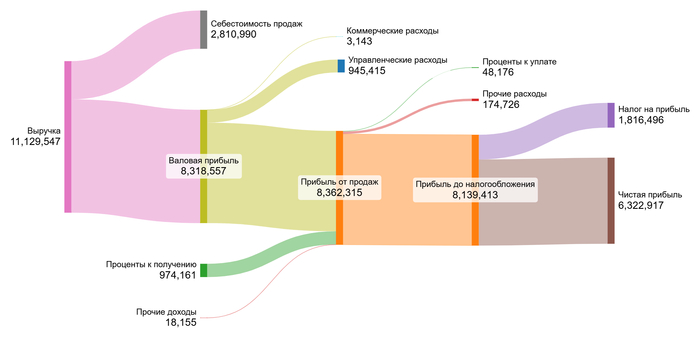

2022 год

2023 год

2024 год

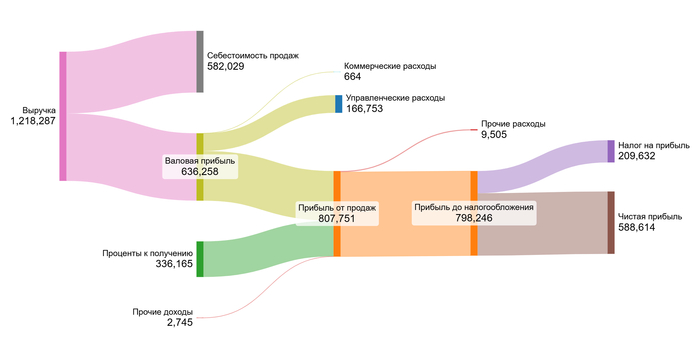

1 квартал 2025 года

Можно заметить следующие тренды:

Выручка: Растет плавно и предсказуемо: 837 млрд ₽ (2022) → 905 млрд ₽ (2024) — плюс 8% за два года. Старт 2025-го (257 млрд за квартал) — в том же ритме. Хороший, стабильный фундамент.

Чистая прибыль: Настоящие американские горки! Взлет до 282 млрд ₽ в 2023-м, затем обвал до 122 млрд ₽ в 2024-м. Первый квартал 2025-го — 60 млрд ₽. Если темп сохранится, годовой итог может обойти 2024-й, но волатильность налицо.

Доходы от участия в других компаниях: Фейерверк в 2023-м (335 млрд ₽!), но уже в 2024-м — спад до 105 млрд ₽. Источник непостоянный.

Проценты к уплате: Растут как снежный ком: -52 млрд ₽ (2022) → -149 млрд ₽ (2024). Долговая нагрузка ощутимо давит на результаты.

Прочие расходы: Резко подскочили в 2023-м (-225 млрд ₽), но к 1 кварталу 2025-го вернулись к норме (-18 млрд ₽).

Итог по финансам: Выручка и валовая прибыль держатся уверенно. А вот чистая прибыль — под прессом финансовых обязательств (те самые проценты по долгам). Улучшить чистую прибыль — ключ к настоящему развитию.

Норникель работает в секторе Metals & Mining (добыча и переработка металлов).

Средние финансовые показатели Норникеля

Как Норникель выглядит рядом с конкурентами в Metals & Mining?

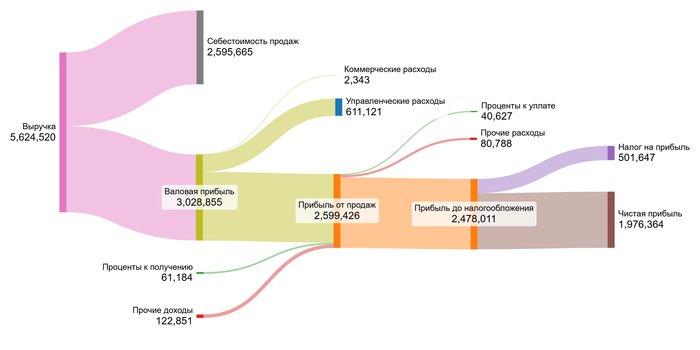

Себестоимость (62.45% от выручки): Чуть лучше среднего по отрасли (65.24%). Отлично! Значит, компания умело контролирует расходы на добычу и переработку.

Коммерческие расходы (2.18%): Чуть выше средних 1,78%. Не критично.

Управленческие расходы (7.41%): Значительно ниже отраслевых 14,17%.

Доходы от участия (16.77%): Уникальное преимущество! У большинства конкурентов этот показатель почти нулевой.

Проценты к получению (0.57%): Скромнее средних 8,27%. Прибыль от «дочек» выводится в основном дивидендами, а не процентами.

Проценты к уплате (12.16%): Практически на уровне отрасли (12.63%). Долги — общая проблема для всей отрасли.

Сальдо прочих расходов (-6.7%): Хуже среднего показателя (+2.9%).

Операционная маржа Норникеля (26.44%) уверенно выше средней по отрасли (24.52%). Это важнейший сигнал: компания сохраняет конкурентное преимущество — из каждого рубля выручки она оставляет себе 26 копеек операционной прибыли до уплаты процентов и налогов.

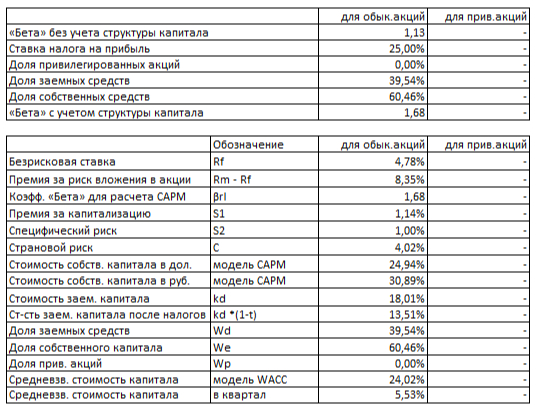

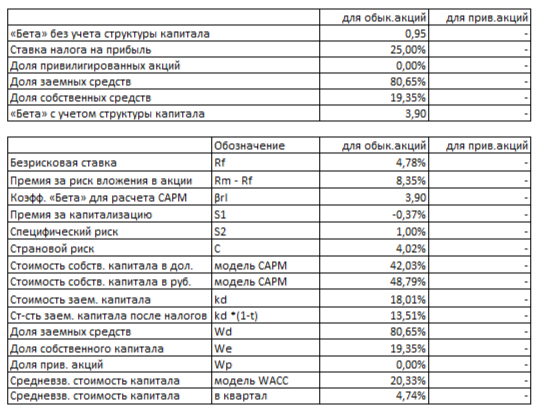

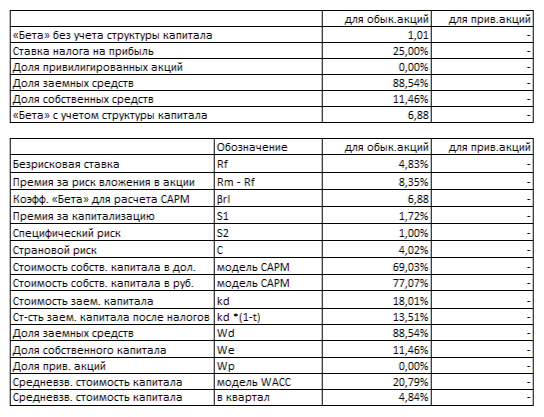

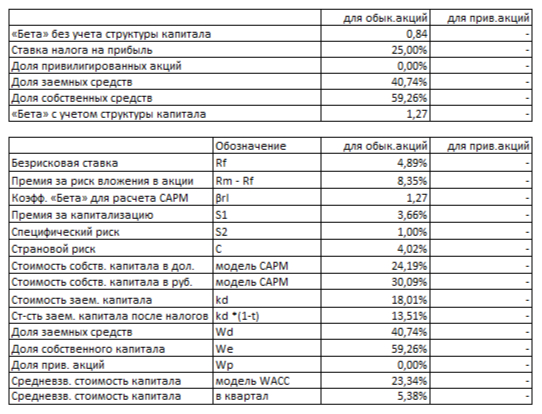

Сколько стоят деньги для Норникеля? (WACC)

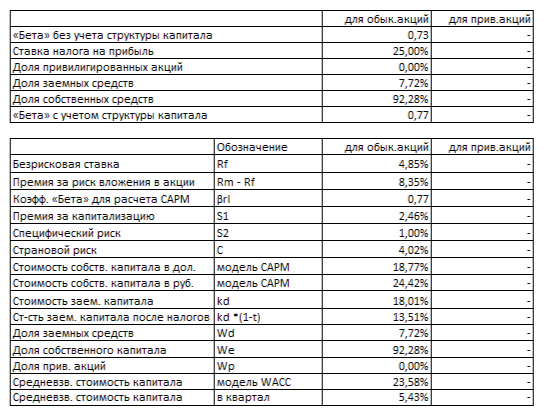

Средневзвешенная стоимость капитала (WACC) — это минимальная доходность, которую инвесторы ожидают от компании, учитывая все риски. Мы учли:

Безрисковую ставку (4.95%) — доходность самых надежных активов.

Премии за риск: страновой (4.02%), рыночный (8.35%) и специфические риски самой компании (1%).

Поправку на капитализацию (-0.37%).

WACC Норникеля

Итоговый WACC: 19,84% в рублях. Чем выше эта цифра, тем сильнее «обесцениваются» будущие доходы компании в сегодняшних расчетах. Это как высокая инфляция для будущих денег. Теперь у нас есть все, чтобы определить справедливую цену акции.

Оценка акций: Два взгляда на будущее.

Рассчитаем стоимость компании через два сценария: консервативный рост по отрасли и реинвестиционный прогноз. Это поможет понять, насколько акции сейчас недооценены или переоценены.

Сценарий 1: Консервативный рост (2% в год).

Если выручка будет расти как в среднем по отрасли, метод DCF показывает справедливую цену акции в 33,01 рубля. Это на 68,1% ниже текущей рыночной цены! Такой разрыв говорит: инвесторы закладывают в цену гораздо более оптимистичные ожидания роста, чем скромные 2%. Хорошая новость: даже в этом сценарии компания справится с долгами.

Сценарий 2: Ожидаемый темп роста (на основе реинвестиций).

Если смотреть, сколько компания реально может реинвестировать из прибыли и какую отдачу это даст, получаем отрицательный рост выручки (-1.45% в год). В этом случае DCF дает цену всего 14,02 рубля — на 86,45% ниже рынка. Даже при падении выручки компания теоретически покроет долги, но сценарий заставляет серьезно усомниться в текущих рыночных ожиданиях.

Почему же рынок так верит в Норникель? Текущая цена (~103 руб.) предполагает рост выручки на 10% в год (в 5 раз выше консервативного сценария!) и чуть более низкую ставку дисконтирования (18%). Реально ли это? Данные последних 3 лет говорят: вряд ли.

Максимальный рост выручки — всего 4% в год.

Чистая прибыль скакала как мячик: от 282 млрд ₽ (2023) до 122 млрд ₽ (2024).

Долги душат: выплаты по процентам в период с 2022 по 2024 год выросли на 182%.

Чтобы цена в 100+ рублей стала оправданной, Норникелю нужны:

Взлет цен на никель и палладий.

Существенное снижение долговой нагрузки.

Возврат стабильных дивидендов.

Расчеты DCF указывают — текущая цена акций Норникеля выглядит завышенной. Однако, если вы верите в скорый бум цен на металлы или ждете щедрых дивидендных решений — акция может стоить риска. Но риска осознанного.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Стоит ли вкладывать в Норникель?

В начале мы удивлялись: почему акции Норникеля так дороги, если расчеты показывают гораздо меньшую стоимость? Теперь картина ясна. Компания – ключевой игрок на волне «зеленых» технологий, и рынок верит в этот потенциал. Но сегодняшние финансовые результаты и темпы роста эту веру не оправдывают. Норникель – как мощный, но неторопливый ледокол. Он надежен, но разгоняется медленно. Инвестиция в него – ставка на очень отдаленную перспективу.

А как думаете вы?

Готовы ли вы положить акции Норникеля в долгий ящик на 5-10 лет в надежде на «зеленый» прорыв? Или для вас важнее компании с быстрым ростом и дивидендами здесь и сейчас? Поделитесь вашим мнением в комментариях!

А чтобы не пропустить новые аналитические разборы, подписывайтесь на канал в Телеграм. Удачи на рынке!