Всё чаще звучат заявления о том, что ключевая ставка будет снижаться. И уже на ближайшем заседании это снижение может быть более чем на 1%. В этой связи продолжаю рассматривать интересные выпуски облигаций для формирования консервативной части портфеля с высокой купонной доходностью на долгосрок.

Сегодня поговорим о новых интересных размещениях облигаций. Вчера в телеграм канале я говорила об ОФЗ и о том, какие стратегии могут быть интересны в них на текущий момент. Сейчас на очереди корпоративные бумаги.

Но прежде чем начать, приглашаю Вас подписаться на мой телеграм канал, там я пишу много полезной и интересной информации про инвестиции и личные финансы, а кроме того делаю разборы компаний и подборки актуальных инвестиционных инструментов.

Итак, сегодня на рассмотрении бумаги от Абрау-Дюрсо.

Сгенерировано ИИ

Направления деятельности компании

Абрау-Дюрсо – ведущий российский производитель игристых и тихих вин.

В состав холдинга входят четыре винодельни:

«Абрау-Дюрсо» (Краснодарский край);

«Лоза» (Краснодарский край);

«Юбилейная» (Краснодарский край);

«Винодельня Ведерников» (Ростовская область).

Компании принадлежит 4 тыс. га виноградников, что обеспечивает полный цикл производства.

Дополнительные направления бизнеса:

Винный туризм (отели, дегустации);

Производство крепких напитков, сидра и воды.

Параметры выпуска

• Наименование: Абрау-Дюрсо 002Р-01

• Рейтинг: A+(RU) / Стабильный (АКРА, Эксперт РА)

• Номинал: 1 000 ₽

• Объем выпуска: 500 млн ₽

• Срок обращения: 1,5 года

• Купон: 22,00% годовых (YTM ≤ 24,36%)

• Выплаты: 12 раз в год

• Амортизация: нет

• Оферта: нет

• Только для квалов: нет

• Сбор заявок: 31 июля 2025

• Начало торгов: 5 августа 2025

• Организатор эмиссии – Сбербанк.

Финансовые показатели за 2024 год

✔️ Выручка: рост на 26% → 15,8 млрд ₽ (12,5 млрд ₽ в 2023)

✔️ Чистая прибыль: рост на 43% → 1,84 млрд ₽

✔️ EBITDA: рост на 51% → 4,31 млрд ₽ (максимум в истории)

✔️ Объем продаж: рост на 18% → 66,8 млн бутылок

Долговая нагрузка

✔️ Чистый долг/EBITDA: показатель снизился с 3,2x до 1,9x

✔️ Покрытие процентных платежей операционной прибылью находится на уровне 2,3x.

Цели размещения

➡️ Реализацию инвестиционных проектов

➡️ Расширение ассортимента

➡️ Укрепление позиций на внутреннем и внешнем рынках

Выводы

🟢 В целом выпуск, на мой взгляд, очень интересный. Вкратце перечислю причины:

- известный эмитент;

- цели привлечения капитала направлены на развитие бизнеса, а не на выживание;

- это первый выпуск компании на публичном рынке капитала, компания не закредитована;

- отличная финансовая и операционная отчетность;

- плюсы выпуска: постоянный купон, отсутствие оферты и амортизации.

В телеграм канале можно посмотреть другие выпуски облигаций, в том числе и ОФЗ. Также там я объясняю, какие именно выпуски нравятся мне и почему.

Если полезно, ставьте ❤️ Также предлагаю подписаться на блог.

— делаю обзоры на ценные бумаги и облигации; — делаю подборки ТОП инструментов по перспективам роста, по дивидендам; — делаю разборы отчетности компаний и их перспектив; — по выходным разбираем кейсы, которые помогут понять, как эффективнее управлять своим портфелем; — публикую график важных для инвестора события перед началом новой недели.

Почему стоимость акций компании, которая производит известное игристое вино, может быть ниже их текущей цены? Как определить, стоит ли инвестировать в бизнес, где прибыль увеличивается, но дивиденды невелики? Эти вопросы интересуют не только начинающих инвесторов, но и опытных. Эта статья будет полезна тем, кто хочет понять реальную стоимость акций компании «Абрау-Дюрсо» и разобраться, какие показатели действительно важны при выборе инвестиций. Я расскажу о том, как устроена финансовая система компании, на что обратить внимание при анализе и почему быстрый рост не всегда является гарантией успеха.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений.

Государственная поддержка и её влияние на бизнес «Абрау-Дюрсо».

Компания «Абрау-Дюрсо» давно ассоциируется не только с качественным шампанским, но и с поддержкой со стороны государства. Такая связь может быть важным фактором стабильности в условиях экономической неопределённости. Особенно это заметно в последние годы, когда внимание к отечественным брендам значительно возросло.

Однако инвестору важно понимать: политические связи — это не гарантия роста акций. Нужно учитывать, как эта поддержка влияет на реальные показатели бизнеса. Например, участие компании в государственных проектах или льготные условия могут дать преимущество перед конкурентами.

Если вы рассматриваете возможность купить акции «Абрау-Дюрсо», стоит обратить внимание на то, как долго сохранится такая поддержка и насколько она оправдана с точки зрения развития бизнеса. Цена акций Абрау-Дюрсо зависит не только от внутренних процессов, но и от внешней среды, включая налоговую политику и госзакупки.

Прогноз стоимости акций «Абрау-Дюрсо»: метод DCF.

Чтобы понять, стоит ли покупать акции Абрау-Дюрсо, нужно оценить будущую стоимость компании. Для этого подходит метод дисконтированных денежных потоков (DCF). Он помогает рассчитать, сколько компания может стоить через несколько лет, исходя из её доходов и расходов.

В расчёт берём данные по финансовым показателям с 2022 года поквартально. Прогнозируем рост выручки на 5% в год — консервативный сценарий. Процентные ставки взяты из данных Банка России на 06.06.2025: 12,65% в долларах и 18,01% в рублях.

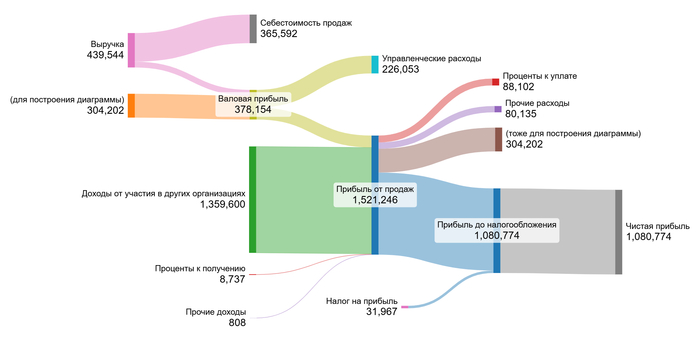

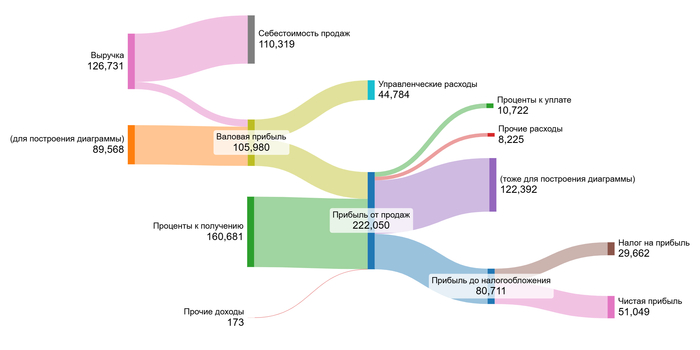

На диаграммах можно увидеть, как менялась выручка и прибыль компании в 2023–2025 году. Это позволяет отследить тенденции и спрогнозировать развитие бизнеса. Напишите в комментариях какую тенденцию видно на диаграмме, сравним мнения!

2023 год

2024 год

1 квартал 2025

Теперь перейдём к расчёту стоимости одной акции. Берём медианные значения показателей с 2022 года.

«Абрау-Дюрсо» работает в секторе Beverage (Alcoholic), то есть в алкогольной отрасли. Основной продукт — шампанское. Себестоимость составляет –126,29%, что выше среднего по отрасли (–28,85%).

Коммерческие расходы равны нулю — это стандарт для отрасли. Управленческие расходы составили –60,58%, немного ниже среднего по сектору (–81,27%).

Доля участия в других организациях — 354,42%, что намного выше отраслевого показателя (0%). Это значит, что основная прибыли идёт не напрямую от производства, а через дочерние фирмы.

Проценты к получению составляют всего 4,44%. В отрасли этот показатель — 307,88%. Это говорит о том, что компания ориентирована на получение дивидендов, а не на получение процентов от займов своим дочерним организациям.

Проценты к уплате и сальдо соответствуют отраслевым значениям. Маржа от выручки — 245,75%, выше среднего уровня (122,56%). Это является еще одним подтверждением холдинга.

Показатели компании в целом соответствуют отраслевым, но есть отклонения, особенно в доле участия в других организациях.

Медианные финансовые показатели Абрау-Дюрсо

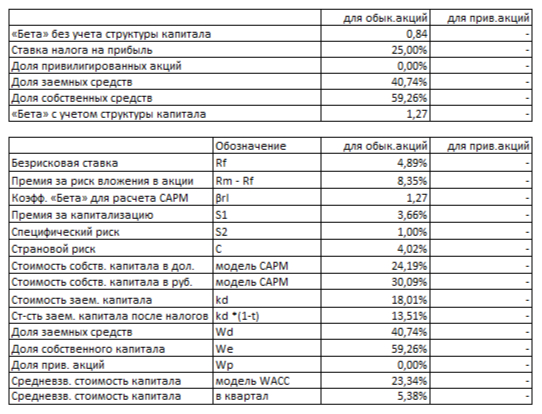

Рассчитаем WACC — средневзвешенную стоимость капитала. Безрисковая ставка — 4,89%, плюс премии: страновой риск (4,02%), рыночный (8,35%), за малую капитализацию (3,66%) и специфический риск (1%). Всё в долларах, потом переводим всё в рубли.

WACC Абрау-Дюрсо

Итоговый WACC — 23,34%. Чем он выше, тем сложнее получить хорошую оценку стоимости акций. Поэтому важно, чтобы рост выручки был устойчивым.

Итоговая оценка стоимости акций «Абрау-Дюрсо».

Теперь подведём итоги и рассчитаем, сколько может стоить компания. Для этого мы рассмотрим два сценария: консервативный и ожидаемый. Оба построены на методе DCF — он учитывает все будущие доходы компании, из которых вычитаются обязательства. Это позволяет понять реальную ценность бизнеса с точки зрения денег, которые он принесёт в будущем.

Сценарий № 1: Консервативный прогноз.

Если выручка будет расти на 5% в год, то после всех расчётов получается, что одна обыкновенная акция «Абрау-Дюрсо» может стоить минус 9,42 рубля. Это почти на 105,22% меньше, чем текущая рыночная цена. Такой результат говорит о том, что при таком темпе роста компания не зарабатывает достаточно, чтобы покрыть свои обязательства. Инвесторам стоит обратить внимание на её способность обслуживать долг.

Чтобы понять, стоит ли покупать акции Абрау-Дюрсо или нет, одного только DCF недостаточно. Хорошо бы сравнить компанию с другими в отрасли Beverage (Alcoholic) по таким критериям, как рост чистой прибыли, дивидендов, маржи, а также соотношение цена/прибыль и текущая дивидендная доходность.

Сценарий № 2: Ожидаемый темп роста.

Мы также рассчитали ожидаемый темп роста — он зависит от того, какую часть прибыли компания вкладывает в развитие (коэффициент реинвестирования) и насколько эффективно работает капитал. В случае «Абрау-Дюрсо» этот показатель составил всего 2,11%. Если компания будет расти именно так, то стоимость одной акции окажется ещё ниже — минус 13,03 рубля. Это на 107,22% меньше рыночной цены.

Как и в первом случае, такой результат вызывает вопросы. Он указывает на то, что бизнес пока не приносит достаточного свободного денежного потока, чтобы оправдать текущую стоимость своих акций. Чтобы принять решение о покупке, стоит дополнить анализ сравнением с конкурентами по ключевым финансовым метрикам.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Выводы: стоит ли инвестировать в «Абрау-Дюрсо»?

Мы начали с простого вопроса: почему акции компании, которая производит популярное игристое, могут быть оценены выше их реальной стоимости? И вот теперь у вас есть данные и анализ, которые помогут на него ответить.

Главный вывод: «Абрау-Дюрсо» показывает рост прибыли, но текущая цена акций может быть завышенной. По расчётам, даже при консервативном прогнозе стоимость одной акции получается отрицательной — это сигнал для внимательного изучения финансового состояния компании.

При этом «Абрау-Дюрсо» остаётся интересным вариантом для тех, кто верит в долгосрочный рост и готов ждать, пока бизнес полностью раскроет свой потенциал. Особенно если вы видите в нём не просто производителя игристых вин, а часть более широкой инвестиционной стратегии.

А какой путь кажется вам наиболее разумным: стабильные дивиденды, быстрый рост или агрессивный захват возможностей? Напишите в комментариях — мне важно ваше мнение!

На сегодня это всё! Спасибо, что дочитали до конца.

Если статья была вам полезна, поставьте лайк — так вы поддержите развитие проекта. Подписывайтесь на мой канал в Телеграме, где я делюсь обзорами про акции компаний. До новых встреч и удачных решений!

Возможно баян. Просто, частенько, когда заходил спор о прополисе, мне приводили как аргумент этого дяденьку с его видео о водном экстракте и спиртовой настойке прополиса, где он рассказывает сказки про то, как спирт убивает всю пользу прополиса. На заводе Абрау Дюрсо я не был, но что-то подсказывает мне, что и там всё совершенно не так... https://rutube.ru/video/cabcee82640e5a22fa903bace885e7f8/?r=...

Российский рынок вина на подъёме! 📈 Господдержка, рост пошлин на импорт и расширение виноградников создают идеальные условия для локальных производителей. Абрау-Дюрсо — один из главных бенефициаров:

✔️ В 2024-м розничные продажи алкоголя (без пива и сидра) достигли 7-летнего максимума.

✔️ В IV квартале объём продаж вырос на 4% г/г — до 34,35 млн декалитров.

✔️ Компания не только захватывает отечественный рынок, но и активно экспортирует игристое в Китай.

💵 Финансы говорят сами за себя:

Чистая прибыль по МСФО за 2024 год — 1,558 млрд руб. (+54% г/г)!

Текущий P/E = 13x, что близко к историческому минимуму (12x).

Справедливая цена по мультипликаторам — от 174 руб., а значит, даже при консервативном сценарии downside ограничен.

🎯 Итог: Абрау-Дюрсо — редкий случай, когда перспективный рост сочетается с привлекательной оценкой. Если войти до 185 руб., можно рассчитывать на солидный апсайд к осени. Главное — следить за динамикой продаж и экспортными поставками!

👉 Кто уже в позиции или думает зайти — делитесь в комах! Будем следить за ситуацией вместе. 🚀

💼 А также напоминаю, что мы сформировали ЛУЧШИЙ ПОРТФЕЛЬ НА 2025 ГОД, который имеет отличное соотношение риска к потенциальной доходности.

Можете глянуть его в нашем профиле, не пожалеете 😉

Абрау-Дюрсо - одна из крупнейших винодельческих компаний России, с богатой историей, уходящей в 1870 год. Основана по указу императора Александра II, и первоначально принадлежала царской семье. Современный этап развития компании начался в 2006 году.

Производственные площадки расположены в Краснодарском крае, Ростовской области и Азербайджане. Ассортимент включает игристые вина, произведённые как по классической, так и по ускоренной технологиям, а также тихие вина, крепкий алкоголь и безалкогольные напитки. Продукция поставляется более чем в 20 стран мира.

💰Дивиденды

Официальной дивидендной политики у компании нет, что сегодня довольно редкость — особенно для публичных компаний. Тем не менее, ранее руководство заявляло о намерении направлять на дивиденды около 25% от чистой прибыли по МСФО.

С 2016 года Абрау-Дюрсо стабильно выплачивает дивиденды раз в год, однако доходность остаётся скромной — не превышает 2%.

⚡Основные риски

Зависимость от погодных условий и риск неурожая.

Высокая доля акций у мажоритарного акционера.

Импортозависимость в части оборудования и посадочного материала.

📍Итоги

Согласно операционным данным, дела у компании идут неплохо. В 2023 году было реализовано 56,7 млн бутылок - результат, подтверждающий лидерство на российском рынке. Данные за 2024 год пока не раскрыты, но по объёму экспорта (1,5 млн бутылок) видно, что основной сбыт по-прежнему приходится на РФ.

Предварительная управленческая отчётность показывает выручку за 2024 год на уровне 17,7 млрд рублей - это на 43% выше, чем в 2023-м. Рост обеспечен как увеличением объёмов, так и повышением цен. Инфляционный фактор - на стороне производителя.

Чистая прибыль составила 1,6 млрд рублей, что также на 43% выше прошлого года, хотя стоит отметить, что 2023-й был перегружен капзатратами. Для сравнения: в 2022 году прибыль составила 1,7 млрд. Дополнительный плюс в отчёте - налоговые льготы за переработку винограда.

С точки зрения оценки, бумаги выглядят дороговато: P/E составляет 16,4 при среднем по сектору — 12,9.Компания остаётся в руках семьи Титовых, которой принадлежит более 90% акций. Именно по этой причине бумаги размещены в третьем котировальном списке Мосбиржи.

В марте 2025 года прошла дополнительная эмиссия по цене 275 рублей за акцию, вызвавшая ажиотажный спрос. Однако и этот выпуск почти полностью выкупил мажоритарий. Возникает закономерный вопрос — зачем тогда было выходить на биржу?

⭐ В моем инвестиционном портфеле акции Абрау-Дюрсо отсутствуют по причине низкой дивдоходности, динамике выплат и перекупленности бумаг, хотя за последнюю неделю бумаги стали выглядеть на 12% привлекательнее. Компания активно растёт, но при этом остаются значимые риски. С учётом текущей ситуации справедливую стоимость акций можно оценить в районе 180 рублей.

Абрау-Дюрсо - это город в Краснодарском крае, Россия. Он расположен на берегу озера Абрау и является известным центром туризма и отдыха. В городе есть множество достопримечательностей, таких как озеро Абрау, где можно покататься на лодке или заняться рыбалкой, а также музей вина, где можно узнать о истории виноделия в регионе. Кроме того, в Абрау-Дюрсо проводятся различные фестивали и мероприятия, такие как фестиваль “Божоле Нуво” и “Винный марафон”.