Транснефть представила финансовые результаты по МСФО за 2024 г. Компания довольно комфортно прошла II полугодие, благодаря своей накопленной денежной позиции, не помешало снижение добычи сырья РФ, повышение налога на прибыль и даже обесценение, скорректированная чистая прибыль увеличилась по году, а это база для дивидендов. Давайте приступим к изучению отчёта:

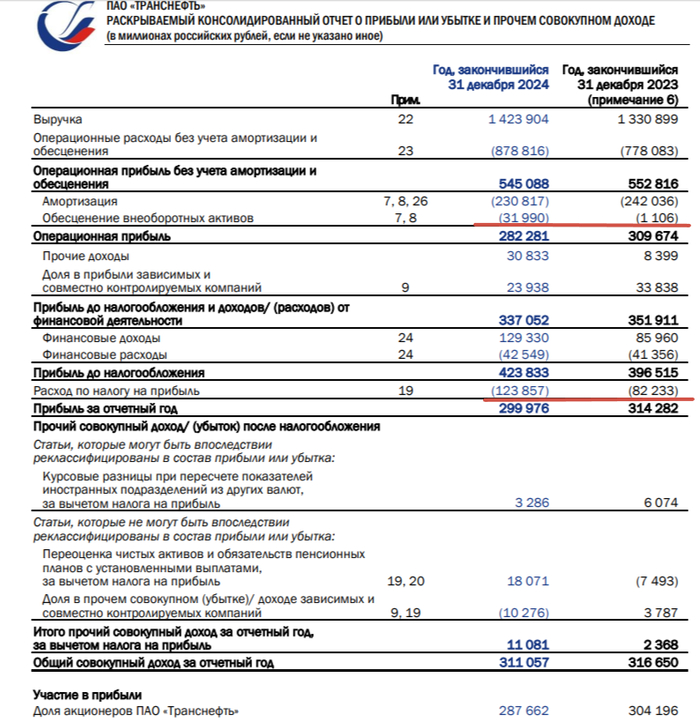

🛢 Выручка: 1,4₽ трлн (+7% г/г)

🛢 Операционная прибыль: 282,3₽ млрд (-8,9% г/г)

🛢 Чистая прибыль: 300₽ млрд (-4,6% г/г)

🟣Операционные результаты: объем транспортировки нефти снизился на 3%, а нефтепродуктов уменьшился на 2% относительно уровня 2023 года. Мы знаем, что РФ в 2024 г. начиная со II кв. по III кв. включительно должна была сократить добычу нефти, и её экспорта совокупно на 471 тыс. б/с, но из-за того, что в эти кварталы РФ добывала выше целевого показателя (добыча должна была составить 8,979 млн б/с), она до конца года компенсировала превышение квоты (снижение объёмов транспортировки нефти эмитентом сопоставимо с сокращением добычи нефти в РФ). Также, ФАС в 2024 г. утвердила повышение тарифов по прокачке нефти на 7,2%, повысили не на уровень инфляции, а основное сокращение добычи нефти произошло во II полугодии.

🟣 Выручка компании зависит от 2 параметров: индексации тарифов и добычи нефти, потому что транспортные тарифы устанавливаются в ₽ (поэтому рост выручки на уровне индексации, учитывайте ещё сокращение добычи сырья). Выручка делится на несколько сегментов: транспортировка нефти, торговля сырьём (Китай), транспортировка нефтепродуктов и порты (НМТП). Компания с 2021 г. перестала раскрывать выручку по сегментам, но известно, что продажа нефти китайцем по ВСТО (трубопроводная система) не несёт никакой прибыли (Транснефть — агент с 0 маржей, прибыль достаётся Роснефти и др.). Проблема образовалась в операционных расходах — 1,14₽ млрд (+11,8% г/г), темпы роста остались бы на уровне выручки, если бы не обесценение на 32₽ млрд. Как итог, опер. прибыль снизилась по сравнению с 2023 г.

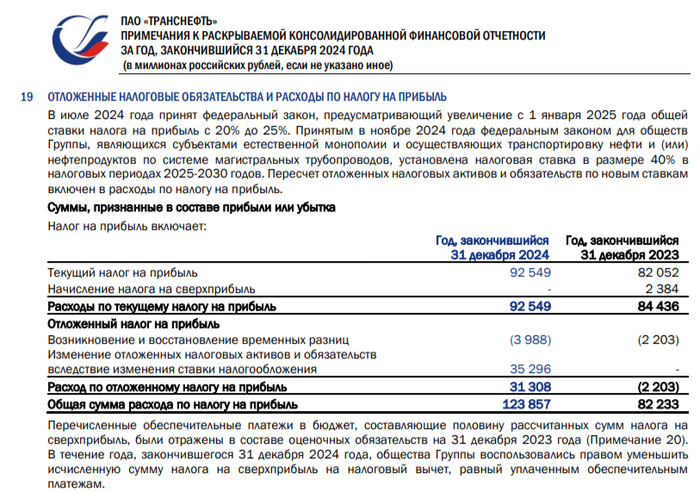

🟣 Чистая прибыль снизилась на меньший % из-за разницы финансовых доходов/расходов — 86,8₽ млрд (годом ранее — 44,6₽ млрд), почти двукратный рост связан с увеличением ключевой ставки и денежной позиции компании (в данную статью входят курсовые разницы — 10,1₽ млрд, год назад 19,7₽ млрд, снижение связано с валютной позицией эмитента). Чистая прибыль могла быть в существенном плюсе, если бы не увеличение налога на прибыль с 25 до 40% (с 2025 по 2030 г.), из-за этого произошёл расход по отложенному налогу — 31,3₽ млрд. Но нас интересует с вами скорректированная прибыль, потому что от неё компания платит дивиденд — 274,3₽ млрд (+4,2% г/г), по итогу компания может заплатить 189₽ на акцию за 2024 год (50% от скоррект. прибыли по МСФО).

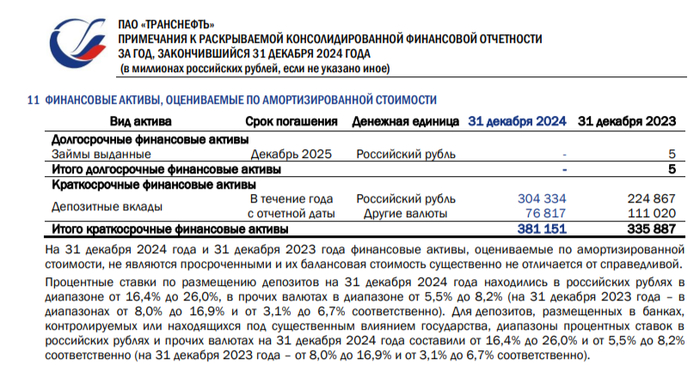

🟣 Денежная позиция возросла до 515₽ млрд (на конец 2023 г. — 493₽ млрд), большая часть находится на ₽ вкладах (малая часть в валюте). Долг сократился до 276₽ млрд (на конец 2023 г. — 346,2₽ млрд), чистый долг отрицательный, что намекает на устойчивое фин. положение эмитента.

🟣 OCF возрос до 449,3₽ млрд (+5,7% г/г), с учётом CAPEXa — 351,6₽ млрд (+31% г/г, расширение мощности трубопроводов в Приморске и Новороссийске, помощь дочерней НМТП) и др. статей, FCF составил 199,4₽ млрд (-10,6% г/г), это 275₽ на акцию, то есть денег хватает на дивиденды.

📌 Что мы имеем? Тарифы по прокачке нефти проиндексировали на 9,9% в 2025 г. (частичная компенсация за повышенный налог), РФ по сути уже вышла на плато по добыче сырья (в апреле должны приступить к росту добычи, надо следить), есть опция с дивидендами НМТП и с учётом высокой ключевой ставки фин. доходы кратно увеличатся. Главный риск компании - это ввод Восток Ойла (потеря грузовой базы), но в этом же году будет отменен повышенный налог (2030 г.), похоже, инвесторы зря недооценили данную компанию и распродавали акции.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor