Анализ акций. Северсталь (CHMF) 24.01.2024

Уважаемые читатели, доброго дня.

Мы продолжаем серию статей, посвященных разбору акций российских эмитентов. На очереди металлурги.

Небольшой анонс: мы считаем металлургов одной из перспективных отраслей на 2024 год наряду с нефтегазом и банками. Разберем три основные компании – Северсталь, НЛМК и ММК – в ближайших статьях.

Итак, приступим.

Северсталь (CHMF)

ПАО «Северсталь» — одна из самых эффективных в мире горно-металлургических компаний, создающая новые продукты и комплексные решения из стали вместе с клиентами и партнерами.

Основные активы компании находятся в России. Начало деятельности Компании датируется 1955 годом, когда начал работу Череповецкий металлургический комбинат. Миссия, заявленная компанией — быть лидерами в созидании.

Стратегия «Северстали» заключается в повышении финансовой эффективности, создании максимальной добавленной стоимости и увеличении вознаграждения акционеров в сочетании с заботой о сотрудниках компании и минимизацией негативного воздействия на окружающую среду. В число стратегических приоритетов «Северстали» входят высочайшее качество обслуживания клиентов, сохранение лидерства в отрасли по себестоимости производства и реализация новых возможностей. В основе реализации этих приоритетов лежит передовая корпоративная культура «Северстали».

Помимо этого, отметим, что компания публично заявляет об увеличении вознаграждения акционерам, как одной из стратегических целей.

География присутствия компании представлена ниже.

Череповецкий металлургический комбинат — ключевой актив дивизиона «Северсталь Российская Сталь» и один из самых рентабельных металлургических предприятий в мире.

Ключевые факты

• Производство стали за 2022 год – 10,7 млн тонн.

• Территория череповецкой площадки – 29 км2;

• Протяженность железных дорог – 500 км;

• Протяженность автомобильных дорог – 150 км;

• Протяженность различных труб – более 900 км;

• Количество работающих людей на ЧерМК – 23000 человек;

Основным ключевым преимуществом компании является одна из самых низких себестоимостей производства в мире.

С точки зрения конкурентных преимуществ компании однозначно можно выделить следующие:

Самая низкая себестоимость среди российских компаний;

Большая доля продукции с высокой добавленной стоимостью

Самая высокая доля продукции ВДС в портфеле продаж, что в сочетании с низкой себестоимостью позволяет удерживать позиции самой эффективной компании в секторе в мире

Удачное расположение активов

Одинаково близко от крупных агломераций – Москвы и Санкт-Петербурга, а также близко к Балтийским портам. Летом есть возможность осуществлять логистику речным транспортом, что в 2 раза дешевле, чем ЖД.

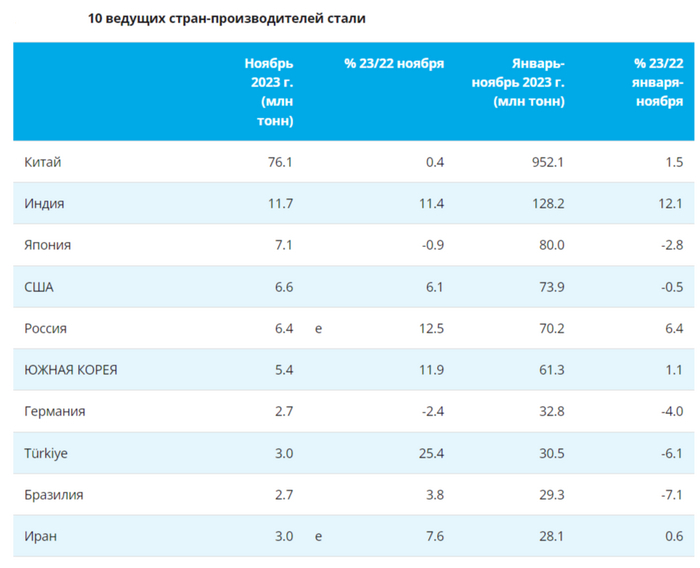

Многих инвесторов, наверное, интересует вопрос, а смогли ли наши металлургические компании приспособиться к ведению бизнеса в условиях санкций и ограниченных рынков?

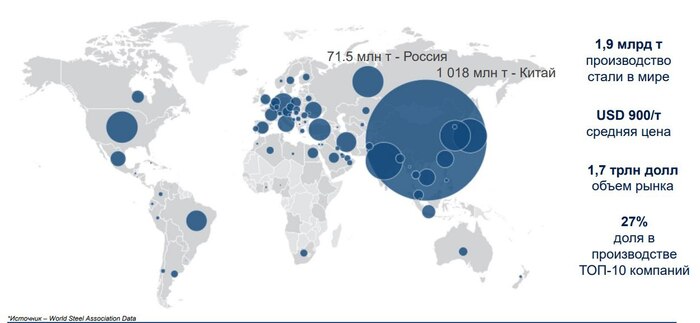

Для того, чтобы ответить на этот вопрос нам кажется правильно взглянуть в принципе на мировой рынок производства стали и понять какое место мы занимаем на нем.

Как мы видим основным производителем стали в мире является Китай. Поэтому объемы экспорта стали из РФ настолько мало, что мировой рынок их просто не замечает. В связи с этим российский сталевары оперативно нашли замещение каналам продаж, попавшим под санкции.

При этом средняя цена реализации 1 тонны в мире порядка 900 $/т. Напомним себестоимость производства Северстали – 20-240$/т. То есть на российскую сталь по таким ценам в любом случае найдется покупатель, вопрос только в скорости замещения цепочек продаж.

Развивая эту мысль, мы понимаем, что если бы компания все продавала на экспорт, то ее маржинальность была бы на уровне 60-70%. Но понятно, что в структуре продаж доля экспорта не 100%. На диаграмме ниже представлены направления использования произведенной на территории РФ стальной продукции.

Таким образом порядка 60% производимой потребляется внутри страны, а на экспорт уходит порядка 40% продукции. Основным каналом продаж внутри страны является строительная отрасль. Она потребляет 77% производимой стали.

Учитывая амбициозные планы до 2030 года по росту строительства, поддержки программ льготной ипотеки и прочих мер поддержки застройщиков, то становится понятным, что перспективы металлургического рынка внутри страны достаточно крепки. А если сюда еще добавить бурный рост строительства на вновь присоединенных территориях РФ, то становится понятно, что проблем со сбытом продукции у российских металлургов быть не должно.

Вернемся к самой компании и посмотрим на финансовые результаты деятельности компании за последние 3,5 года*.

*Сделаем важную оговорку. Компания, воспользовавшись правом не раскрывать финансовую отчетность, в 2022 году не публиковала консолидированные аудированные показатели Группы. Все данные и расчеты, приведенные ниже сделаны на основе отчетности группы за 1 полугодие 2022 года + смоделированные на операционных данных финансовые результаты за 2 полугодие 2022 года.

Достоверная отчетность от компании начала публиковаться со 2го квартала 2023 года.

Как мы видим выручка компании очень сильно росла в 2021 году, именно в этот момент произошел резкий рост цен на сырьевые ресурсы и это позволило компании значительно нарастить продажи и повысить маржинальность своей деятельности. Это было временным эффектом и именно тогда акции всех металлургов были высоко переоценены рынком.

Если углубиться в анализ эффективности деятельности компании, то мы увидим следующую картину.

Показатели эффективности компании находятся на очень высоком уровне, причем мы обращаем внимание, что как в 2022 году, так и в 1 полугодии 2023 года Северсталь показывала очень высокие цифры рентабельности. А если учесть, что в конце 2023 года курс доллара значительно укрепился, то можно ожидать улучшения финансовых показателей к концу года.

В период СВО и весь 2023 год компания воспользовалась правом и не выплачивала дивиденды, но при этом деятельность ее была прибыльной и она генерировала хороший денежный поток. Который в значительной степени направлялся на погашение краткосрочного и долгосрочного долга.

К середине 2023 года компания имела в 2 раза больше денежных средств на счетах (более 300 млрд. руб.), нежели сумму долгов (150 млрд. руб.). То есть имела чистый отрицательный долг. При такой тенденции денежная позиция компании к концу 2023 года могла приблизиться к 350- 400 млрд. руб.

Это позволяет надеяться, что при возврате к выплатам дивидендов компания «отблагодарит за терпение» своих акционеров не только за 2023, но и за пропущенный 2022 год. Тем более, что руководство компании недавно озвучило такие планы.

Ну и в завершении приведем оценку стоимости акций компании, а также дадим свой прогноз по целевой стоимости.

Таким образом, получаем следующую картину:

Мультипликатор P/E находится на уровне 4,7, при среднеисторическом значении на уровне 7. Т.е. по данному мультипликатору оценка занижена, что на наш взгляд, связано с неопределенность по дивидендам.

Мультипликатор EV/EBITDA находится на уровне 2,5, при среднем историческом по рынку на уровне 4.

На наш взгляд, справедливая стоимость акций Северсталь на текущий момент времени находится на уровне 1 800 рублей за акцию, т.е. рынком акция недооценена.

Подводя итог анализу, мы считаем Северсталь отличным вариантом для добавления в портфели, что и начали делать на этой неделе в собственные Публичные портфели. У компании удалось адаптироваться к санкциям и она показывает отличные результаты. Дополнительным триггером роста стоимости на этот год могут быть дополнительное решение о выплате дивидендов за 2022 год. При этом, если компания решит распределить весь кэш, находящийся на балансе (с учетом 2 полугодия 2023 года), то в ближайшие 12 месяцев можно ожидать 25% выплат в виде дивидендов. Даже интересно сравнить результаты Северстали с основными конкурентами НЛМК и ММК.

Оставайтесь с нами, скоро мы подготовим разбор и свой взгляд и на эти компании.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.