Экономика России

17 постов

17 постов

17 постов

15 постов

18 постов

6 постов

18 постов

В комментариях к статье: "рубль пошел на 120 за доллар" мне привели мнение, как я понял, авторитетного эксперта-экономиста Максима Орловского, о котором до этого я только мельком слышал, что он считает что рубль пойдет не на 100-120, а пойдёт на 70-75. После данного коммента я и решил по подробнее ознакомится с данным товарищем.

Максим Орловский - один из лидеров мнений на российском фондовом рынке, часто цитируемый и приглашаемый в качестве эксперта в ведущие деловые СМИ. Начал работать на бирже с 1994 года, до 2008 года являлся портфельным управляющим в Prosperity Capital Management. С 2012 года управляющий директор, директор управления по работе на рынке акций ИК «Ренессанс Капитал», до этого занимал должность директора по продажам на внутреннем рынке в «Открытие капитал», а также работал трейдером по акциям в «ТКБ капитал».

Казалось бы, уважаемый и респектабельный человек, умный и успешный, но если начать слушать его интервью, то кроме воды и общих ни к чему необязывающих фраз там не услышишь. Человек, видимо, развил навык обтекаемо выражать свои мысли, дабы никто не смог притянуть за сказанное. Однако, иногда всё-таки приходится конкретно отвечать на вопрос, либо же если хочется потешить своё ЧСВ, и тогда вся вуаль элитарности спадает и обнажается неприглядная реальность.

И действительно, Орловский на прямой вопрос о курсе доллара заявил что доллару путь на 70-75 рублей. Естественно никакого обоснования своего заявления он не сделал. Также интересен тот факт, что говорил он это 28 июня 2024 года, аккурат когда доллар показал свои низы, т.е. Орловский, как и все кто не имеют понимания происходящего, сделал свой прогноз на самом экстремуме ситуации.

С того дня доллар не снизился на 10 рублей, а наоборот укрепился. После такого необдумчивого прогноза от очень именитого человека я решил узнать о нём немного больше.

Решил глянуть его большое интервью на 33 конференции Смартлаба после лестных слов от Тимофея Мартынова, Орловский видимо чуть поплыл, и на прямой вопрос: какая у него среднегодовая доходность за 30лет, подумав 2 секунды ответил, что 30%. 2 секунды, как он заявил - он считал. Зачем говорить такую явную и примитивную ложь, мне непонятно. Ведь чтобы найти среднегодовую доходность нужно: из величины нынешнего капитала вычесть величину начального капитала и из получившегося значения извлечь корень 29 степени. И всё это будет верно при условии отсутствия до вложения в портфель на всём его протяжения, при их наличии я даже не представляю как правильно посчитать среднюю доходность за всё время.

Но что по остальным его экономическим мыслям и прогнозам, ну ошибся разок с рублём, с кем не бывает, не ставить же на нём из-за этого крест? Посему я решил тезисно глянуть интервью данного уважаемого человека.

общий скепсис по российскому рынку - рынок не обновляя годовых низов вырос на 50%;

2 волна уже здесь, всё зависит как страны отреагируют. Возможно новое сокращение потребления жидких углеводородов - нефть не обновляя годовых низов выросла на 240%;

за 2 месяца оптимизма с 68 рублей мы уехали на 79 (по баксу) - ...

79 хорошая цена, я даже немножечко стал выходить в рубль, но риски остаются. В целом я бы подождал. - рубль в течении 2х лет до 2022 года болтался в боковике, так ни плюс, ни минус;

однозначно власти закрывают международные перелеты - не про фонду

Сбербанк и Яндекс зависят от нефтяных цен через доходы, которые получают здесь - слова ни о чём - типичная "вода" (для справки, акции Сбербанка не обновляя годовых низов выросли на 85%);

Все это надо пережидать в сильной валюте, в ликвидных активах. Кэш — лучшее место где можно находится. Мы на хаях. Если упустишь, то немного, а потерять можно прилично - как указывалось выше, индекс мосбиржи вырос на 50%;

Сейчас некуда бежать - хз как это интерпретировать.

Дальше ещё "вода" и опять про нефть: "По нефти: избыточные мощности сумасшедшие. Пик потребления скорее всего пройден. В лучшем случае будет $50-60, если наша экономика не перестроится, нас ждут очень тяжелые времена" - экономика не перестроилась, нефть выросла до 130$, акции выросли.

ну и про газ: "Я уверен, что цены на газ восстановятся, но не до того уровня, которые были 2 года назад. (СПГ трубопроводному газу не конкурент)" - цена на газ выросла на 300% достигнув исторического максимума, и думаю, сейчас уже любому понятно что СПГ лучше трубопровода буквально во всём.

По факту в данном интервью Орловский ошибся буквально во всём, ни одного правильного прогноза, ни одного правильного тезиса.

Глянул тезисы(2 часа "воды" я не уверен что выдержу) более нового интервью, от 14 июня 2024 года, которые любезно опубликовал другой пользователь Смартлаба:

Паника 13 июня — «Более короткой паники я в своей жизни не видел. Ты только ставишь заявку, а цены уже вернулись к тем, где уже не так интересно брать» - индекс мосбиржи с того времени снизился на 15%, в моменте снижался на 25%.

ОФЗ, ставка и инфляция — «Сейчас все зависит от того, где будет находиться процентная ставка. Очень много людей считали, что это ненадолго. Базовый сценарий, если инфляция не уходит у нас в ближайший месяц, мы увидим повышение ключевой ставки на 1,5, а может и на 2 процента. Реальная ставка и так высока, инфляция чуть-чуть превышает 8%, ставка – 16%. Реальная ставка – 8%. - ставку подняли на 5%.

Дальше много воды про акции без конкретики, единственное на что я обратил внимание это Сбербанк и Лукойл(компании большие, успешные, популярные):

Сбер – «Из всех фишек, которые у нас сейчас есть, одна из самых больших по капитализации, половина банковской системы, которая показала устойчивость к абсорбированию всех внешних шоков, уже давно в санкциях, давно платит дивиденды. И несмотря ни на что – график Сбера не похож ни на Новатэк, ни на Систему, ровненько, спокойненько. Это компания, прибыль которой сопоставима с 1% ВВП страны, на эти деньги ты реально можешь создавать много чего, главное, чтобы были фантазия и желание, и кажется, что у руководства это все есть». Вопрос: «Насколько упадет Сбер при ставке 18%?» Ответ: «А почему он должен упасть? Уже 5 месяцев он живет при ставке 16%. Определенные вещи действительно замедляются, мы видим, что у ряда банков есть снижение чистой процентной маржи. Да, повышение может оказать влияние. Может привести к тому, что прибыль по итогам даже не вырастет. Но это самое дешевое, что есть». - думаю все уже догадались, что Орловский говорил это когда акции компании торговались на самых верхах, а после упали на 31%, в данный момент акции торгуются на 17% ниже тех значениях которые были во время интервью.

Лукойл – «До тех пор, пока 2/3 экспорта – это нефть и нефтепродукты, нефтяные компании чувствуют себя хорошо. Как бы не падала нефть – один-два квартала тяжело, дальше падает рубль, и сразу становится полегче. У Лукойла практически нет долгов, к высоким ставкам нейтрально, то, что было раньше с выкупами и погашениями – это замечательно, и если они перейдут к более щедрым выплатам дивидендов, будет еще более приятно. И так уже в принципе довольно неплохо. Единственный недостаток этой компании в том, что она не растет». - что значит она не растёт? Акции растут не хуже рынка в целом, если индекс мосбиржы с октября 2022 года вырос на 100%, то акции Лукойла на 133%.

Судя по всему данное интервью тоже не задалось, т.к. из тех немногих прогнозов которые были озвучены ни один не сбылся, в остальное же время, как по классике, была одна "вода".

Очередным сомнительным фактом в его биографии является его участие в качестве ведущего на РБК. Зачем успешному инвестору и управляющему директору крупной инвестиционной компании становиться телеведущим совершенно непонятно. Но если взглянуть на эту ситуацию немного под другим углом, то вырисовывается некая логика. РБК является пристанищем "сбитых лётчиков". Как только какой-то ведущий каким-то образом умудряется заработать много денег, как например Андрей Сапунов(если я ничего не путаю), то он уходит с телеканала на вольные хлеба. Когда же, видимо, профукивает деньги на бирже, эксперт приходит на РБК, чтобы иметь какую-никакую копеечку, а заодно нарастить себе павству поклонников, которым в последствии можно продавать аналитику. На РБК из сколько-нибудь известных мне людей, сейчас присутствуют В.Левченко и упомянутый ранее А.Сапунов.

Телеграм: https://t.me/real_economics

Тимофей Мартынов личность известная почти всем русскоязычным трейдерам и инвесторам, а его биография и достижения внушают уважение.

Как написано в описании его личного блога:

1999-2005: СПб Политех, Факультет Тех. Кибернетики

на бирже с 2002 года, торгую с 2003 года

2002: работал переводчиком в Forex Club

2005: работал аналитиком в UMIS

2005: начал вести свой блог в ЖЖ

2006: переехал из Петербурга в Москву

2006: работал аналитиком в Fibo-Forex

2007-2013: работал телеведущим на РБК-ТВ

2010-2012: клуб трейдеров

2011: начал организовывать конференции трейдеров

2013: перестал работать по найму

2014: запуск смартлаба на английском языке (неудачно)

2015: начало еженедельной программы Антикризис

2015: издал книгу Механизм Трейдинга: как построить бизнес на бирже

2016: вернулся в Петербург из Москвы

2016: запуск форума акций на смартлабе и фундаментального анализа

2018: начал выпускать ежемесячный аналитический обзор mozgovik.com

В описании уважаемый Тимофей скромно умолчал, что является создателем крупнейшей в России социальной сети Смарт-Лаб, посвященного биржевой торговле.

Человеку с такой биографией и достижениями невозможно не проникнуться уважением и доверием, однако при чуть более тщательном рассмотрении его постов создаётся впечатление что человек за более чем 20 лет так и не научился ни торговать и ни инвестировать.

Как многие могли заметить, в последние пол года наш отечественный фондовый рынок переживает не лёгкие времена, зато это, на мой взгляд, хорошая возможность отделить зёрна о плевел.

Что я имею ввиду: когда рынок находиться в фазе роста, не нужно быть мудрецом, чтобы сказать "покупайте акции, они вырастут ещё" и действительно, что бы не купил, всё вырастет. Проблемы у таких аналитиков начинаются, когда рынок входит в фазу падения, тут начинают рваться шаблоны и паттерны. Любой инвестор априори работает только от лонга, а значит что ни покупай а через неделю/месяц акция стоит дешевле - капитал инвестора уменьшается. Для того чтобы инвестировать на падающем рынке нужно понимать хотя бы основы экономики и фондового рынка. Соответственно при такой ситуации увидеть кто что-то понимает а кто нет в происходящем становится достаточно просто.

Если взять посты товарища Мартынова на последние пару месяцев, то получается следующая ситуация.

11 ноября Эксперт торжественно объявляет о завершении медвежьего тренда:

А уже 21 ноября заявляет о медвежьем рынке века:

и уже 25 ноября покупает акции на всё:

Что характерно, он сам признаётся что не знает на чём растёт рынок, но очередной раз объявляет о завершении медвежьего тренда.

И разумеется в его лучших традициях спустя неделю снова вопрошает, то ли у своих подписчиков, то ли у вселенского разума: на чём же мы завалились, опять?

И уже словно традиция: новый день, новые завывания:

Все эти посты совершенно не тянут на посты аналитика с 20 летним опытом, скорее на какую-то лудоманию основанную на эмоциях в моменте. Ни в постах, ни в видео я не нашёл ни какой единой системы, только винегрет элементов различных систем технического анализа.

Если заглянуть на его ютуб канал и спикеров на конференциях смартлаба, то и там находятся "отличные" инвестиционные идеи.

Начнём так сказать с лёгкого, с иксов на OZONе:

Разумеется никаких иксов не случилось, и при самом благоприятном исходе можно было заработать 65%, а для тех кто не успел зафиксировать прибыль, существует уникальная возможность выйти почти при своих.

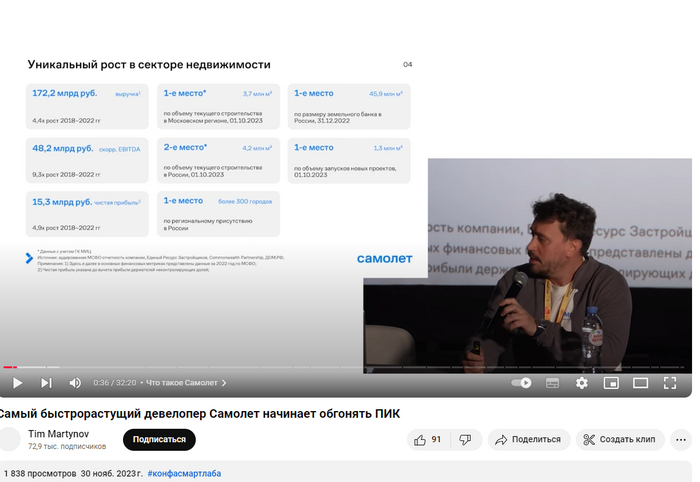

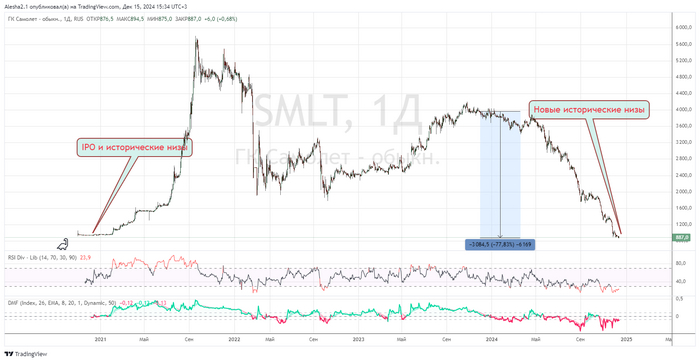

Далее я не буду растягивать баян и перейду сразу к большому калибру: "к самому быстрорастущему, к самой технологичному, к самому амбициозному девелоперу на российском фондовом рынке", к ГК Самолёт.

Акции компания Самолёт сделали иксы, но есть нюанс, иксы оказались отрицательные. Акции компании обвалились почти в 5 раз с момента выступления представителя на конференции.

Это разумеется лишь два примера, но по моим прикидкам, там 4 из 5 спикеров ничего не понимают в происходящих на фондовом рынке событиях. Потому я совершенно не понимаю людей которые посещают эти мероприятия и хотят там чего-то узнать.

Мораль сей басни такова: хочешь что-то сделать хорошо - сделай это сам. Если уж совсем не хочется в этом всём разбираться, то стоит сначала посмотреть историю публикаций аналитиков, и только потом начинать к ним прислушиваться, и не обращать внимание на медийность и раскрученность данных персонажей.

Телеграм: https://t.me/real_economics

За последний месяц рубль решил активизироваться и напомнить о себе. Курсом рубля к доллару наконец заинтересовались на различных бизнес-экономических и инвесторских площадках, хотя месяц назад он никого не интересовал.

В этот раз я ничего интересного и умного писать не буду, т.к. не хочу и нет ни времени ни сил, подождем когда курс достигнет 120, там и посмотрим.

Телеграм: t.me/real_economics

Финансовый кризис 2007—2008 годов начался с ипотечного кризиса в США, проложив путь мировому экономическому кризису (иногда называемому «великой рецессией»).

Непосредственным предшественником общего финансового и банковского кризиса в США стал кризис высокорисковых ипотечных кредитов (subprime) в 2007 году. С 2001 по 2005 годы стоимость недвижимости, которой напрямую владели домохозяйства, выросла на $10 трлн, в кризис американцы потеряли порядка $6 трлн от стоимости принадлежащей им недвижимости.

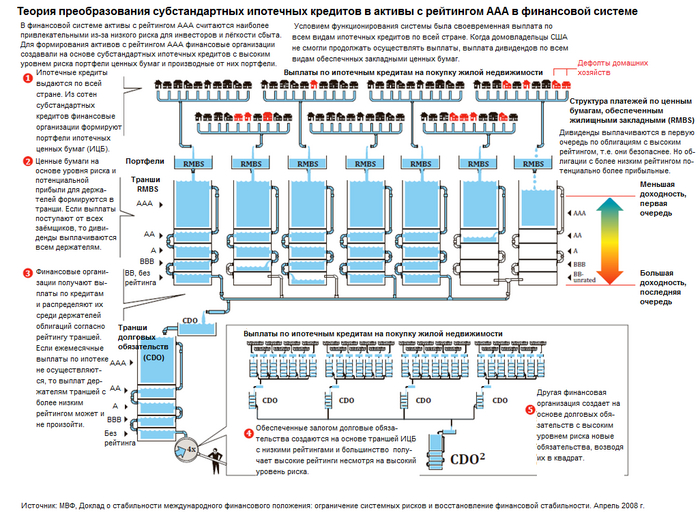

Секьюритизация (от англ. securities «ценные бумаги») — финансовый термин, означающий одну из форм привлечения финансирования путём выпуска ценных бумаг, обеспеченных активами, генерирующими стабильные денежные потоки (например, портфель ипотечных кредитов, автокредитов, лизинговые активы, коммерческая недвижимость, генерирующая стабильный рентный доход и т. д.).

К середине 80-х гг. XX в. стало очевидно, что запреты, установленные Законом Гласса—Стиголла, фактически перестали работать. Запреты на совмещение одним финансовым учреждением функций коммерческого и инвестиционного банков, установленные Законом Гласса—Стиголла, постепенно размывались через принятие судебных решений, а также через толкование его норм Службой валютного контролера и Правлением Федеральной резервной системы. «Размывание» осуществлялось главным образом через специфическое толкование понятия «эмиссионная ценная бумага». Благодаря этому банки получали возможность использовать в своих операциях новые финансовые инструменты, необычные для традиционной банковской практики. В частности, банки получили право участвовать в предоставлении так называемых секьюритизованных займов. Закон Гласса-Стиголла содержал норму, которая не признавала операцией с ценными бумагами сделку, в результате которой активы трансформируются в ценные бумаги, но держатель этой бумаги обладает такими же правами в отношении активов, что и до трансформации. Это положение позволило банкам повышать коэффициент ликвидности своих активов, трансформируя их в ценные бумаги.

Важно пояснить что, в классической рыночной экономике(вторая половина 19 века) владельцы банков или других компаний сами управляли своими предприятиями и несли ответственность за свои решений, будь то прибыль или разорение. К концу 20 века управлять большими компаниями стали наёмные менеджеры заинтересованные в высоких зарплатах и премиях здесь и сейчас, а не в долгосрочном развитии фирмы и не несущих никакой ответственности за свои решения.

Кроме объективных факторов принятия закона о финансовой модернизации необходимо обратить внимание и на такое явление как лоббизм. Одним из самых активных лоббистов отмены Акта Гласса—Стиголла и соответственно принятия Закона Грэмма — Лича — Блайли являлся Citigroup, управляющий финансовым гигантом Travelers Group. Дело в том, что ещё в апреле 1998 года было объявлено о готовящемся слиянии Travelers Group с крупнейшим международным коммерческим банком Citicorp, что прямо противоречило Закону Гласса—Стиголла. Созданная в результате этого слияния Citigroup получила двухлетнюю отсрочку для того, чтобы привести свой бизнес в соответствие с законом, избавившись от страховых и некоторых других активов бывшей Travelers Group.

Закон Грэмма — Лича — Блайли отменил некоторые серьёзные ограничения в финансовой сфере, расширив возможности создания и деятельности финансовых конгломератов. Прежде всего, закон о финансовой модернизации разрешил банковским холдингам преобразовываться в финансовые холдинговые компании (financial holding company, FHC), которые могли иметь в собственности коммерческие и инвестиционные банки, а также страховые компании, что создавало явный конфликт интересов. Кроме того, инвестиционные банки и страховые компании получили возможность сами создавать финансовые холдинговые компании (FHC), для чего им необходимо было получить одобрение ФРС США. Закон также позволил американским банкам преобразовываться в ограниченные универсальные банки (restricted universal banks, RUB), которые могут одновременно заниматься и коммерческим и инвестиционным банкингом, а также страхованием и, более того, нефинансовыми операциями.

За пять лет действия закона, к 2005 году, число финансовых холдинговых компаний, находившихся в собственности резидентов США, достигло 469 с совокупными активами $7,893 трлн, а число холдинговых компаний, находившихся в собственности нерезидентов США — 15 с совокупными активами $1,516 трлн.

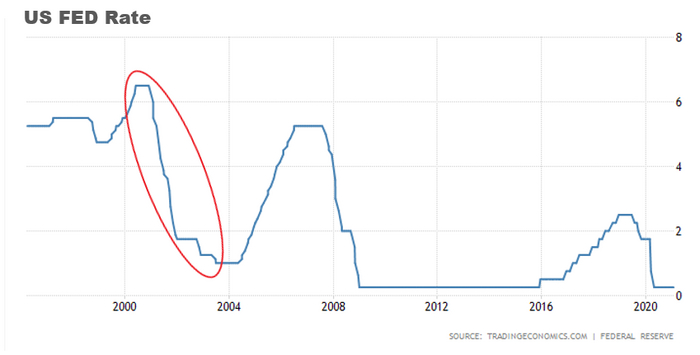

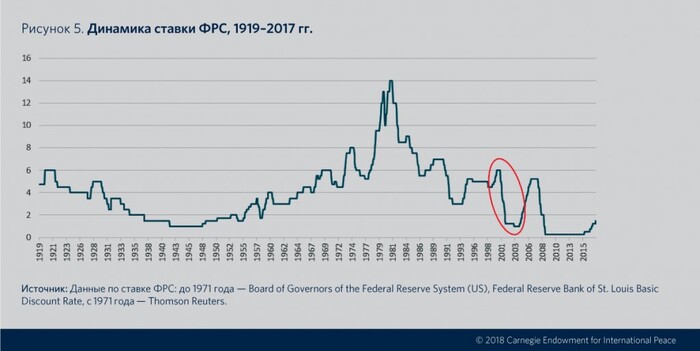

В 2002—2004 гг. доступность кредитов в США возросла благодаря значительным зарубежным инвестициям в первую очередь из азиатских стран с быстроразвивающейся экономикой и стран-экспортёров нефти, а также благодаря низкому уровню процентных ставок в Америке. Это привело к росту пузырей на рынке недвижимости и кредитном рынке. Благодаря облегчённому доступу к различным видам кредитов (ипотека, кредитные карты и кредиты на покупку автомобилей), потребители приняли на себя ранее небывалый объём обязательств. При этом бумы на рынке недвижимости и кредитном рынке привели к увеличению объёмов выпуска ипотечных ценных бумаг — производных финансовых продуктов, цена которых зависит от выплат по ипотечным кредитам и цен на жилую недвижимость. Эти инновационные ценные бумаги позволяли инвесторам со всего мира вкладывать средства в рынок недвижимости США. После того, как цены на недвижимость в США упали, крупные международные финансовые учреждения, инвестировавшие значительные заёмные средства в ипотечные ценные бумаги, понесли существенные убытки. Когда влияние кризиса распространилось за пределы рынка недвижимости, возросло число случаев невыполнения обязательств и по другим видам кредитов.

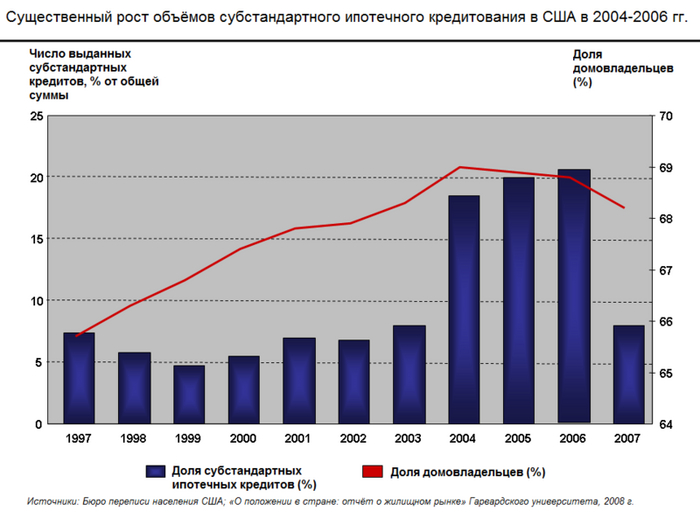

В годы, предшествовавшие кризису, поведение кредиторов кардинально изменилось: они были готовы предоставлять кредиты на всё более значительные суммы всё более неблагонадежным заёмщикам, в том числе иммигрантам, не имеющим документов на право проживания в стране. В особенности стандарты кредитования были ослаблены в 2004—2007 гг. В 1994 г. были выданы кредиты с высоким уровнем риска на сумму в 35 миллиардов долларов США (5 % от общей суммы выданных кредитов), в 1996 г. — 9 %, в 1999 г. — 13 % (160 миллиардов долларов США) и, наконец, в 2006 г. — 20 % (600 миллиардов долларов США).

Приблизительно к 2003 г. рынок кредитования по стандартным условиям был насыщен, но поскольку спрос на ипотечные ценные бумаги и обеспеченные залогом долговые обязательства оставался на высоком уровне, стандарты кредитования были изменены для того, чтобы продолжать осуществлять продажи бумаг и, соответственно, получать прибыль.

Диаграмма создания обеспеченных залогом долговых обязательств и ценных бумаг, обеспеченных жилищных закладной

В традиционной модели ипотечного кредитования банки становились организаторами кредита для заёмщика (домовладельца) и несли риски невыполнения обязательств по кредиту.

Секьюритизация ипотечных ценных бумаг в её современной форме была создана в США в начале 1980-х гг., когда предприятия с государственным участием вышли на этот рынок и стали создавать пулы традиционных стандартных ипотечных кредитов со сравнительно низким уровнем риска, продавать инвесторам ценные бумаги, обеспеченные закладными по кредитам, и предоставлять гарантии по бумагам в случае невыполнения обязательств по ипотечным кредитам. Также появилась и более рискованная версия секьюритизации: частные банки объединяли ипотечные кредиты из групп более высокого риска и, как правило, не предоставляли гарантий в случае невыполнения обязательств. С развитием рынка секьюритизации традиционная модель была вытеснена новой моделью распределения кредитного риска между многочисленными инвесторами при помощи выпуска обеспеченных залогом долговых обязательств и ценных бумаг, обеспеченных жилищными закладными. Перекладывание риска на инвесторов привело к возникновению риска недобросовестности: приоритетным становилось осуществление как можно большего количества сделок ипотечного кредитования, а не обеспечение их качества.

К середине 1990-х гг. секьюритизация получила широкое распространение. Общая стоимость выпущенных в 1996—2007 гг. ценных бумаг, обеспеченных жилищными закладными, выросла почти в три раза, до 7,3 трлн долларов США. Доля секьюритизованных бумаг этого типа выросла с 54 % в 2001 г. до 75 % в 2006 г. В 2008 г. суммарный объём задолженностей американских домовладельцев, потребителей и организаций составлял приблизительно 25 триллионов долларов США. Из них 8 триллионов приходились на долю традиционных ипотечных кредитов, выдаваемых американскими банками, 7 триллионов долларов — на задолженности по облигациям и прочим традиционным ценным бумагам, а оставшиеся 10 триллионов — на рынки секьюритизации. Однако весной 2007 г. активность на рынках секьюритизации стала замедляться, а к осени 2008 г. практически прекратилась. Это привело к сокращению объёмов частного кредитования более чем на треть.

Моделирование корреляций, то есть определение того, как риск невыполнения обязательств по одному кредиту, входящему в пул, статистически соотносится с риском невыполнения обязательств по другим кредитам, было основано на методе «копулы Гаусса», разработанном статистиком Дэвидом Ли. Как выяснилось позднее, в данном методе, широко используемом для оценки рисков, связанных с операциями по секьюритизации, применялся чрезмерно упрощенный подход к оценке корреляций. К сожалению, до того, как были выявлены недостатки этой модели, была осуществлена оценка и продажа субстандартных ценных бумаг с обеспечением активами и обеспеченных залогом долговых обязательств на сумму в триллионы долларов. К тому времени, как инвесторы перестали покупать ценные бумаги, обеспеченные субстандартными ипотечными кредитами, тем самым ограничив возможности кредиторов продолжать выдавать займы с высоким уровнем риска, кризис уже находился в начальной стадии.

По мнению лауреата Нобелевской премии по экономике, доктора философии Майкла Спенса, «создается впечатление, что инновационные финансовые инструменты, предназначенные для перераспределения и уменьшения риска, в первую очередь способствовали его сокрытию.

Обеспеченные долговые обязательства (Collateralized debt obligations, CDO) — ценные бумаги, обеспеченные долговыми обязательствами. Они включают корпоративные облигации, которые продаются на свободном рынке, кредиты выданные институциональными кредиторами, транши ценных бумаг выпущенных в рамках сделок по секьюритизации. CDO могут включать любые инструменты, которые несут кредитный риск заемщика: кредиты, облигации, кредитные дефолтные свопы и т. п. У активов, входящих в CDO, либо уже есть рейтинг, либо они поддаются рейтингованию.

Первые CDO были выпущены в 1987 году банкирами ныне не существующей Drexel Burnham Lambert для Imperial Savings Association, которая позже была признана неплатежеспособной и 22 июня 1990 года куплена Resolution Trust Corporation.

Десять лет спустя CDO стали самым быстрорастущим сектором обеспеченных активами синтетических ценных бумаг. Доход на эти бумаги был иногда на 2-3 % выше, чем на корпоративные облигации с тем же кредитным рейтингом. Это сделало американские CDO, основную часть которых составляли ипотечные облигации, более привлекательным инструментом, чем казначейские облигации США или другие низкодоходные, но безопасные инвестиции. В погоне за прибылью инвесторы по всему миру скупали CDO, доверяя кредитному рейтингу, но не до конца осознавая все риски.

Выпуск CDO вырос с $20 млрд в первом квартале 2004 года до максимальных $180 млрд в первом квартале 2007 года, а затем снова упал до $20 млрд к первому кварталу 2008 года. Кроме того, упало их кредитное качество, поскольку вырос уровень субстандартных и доля других низкокачественных ипотечных долгов выросла с 5 % до 36 % активов CDO. Кредитный рейтинг при этом не изменился.

В конце 2005 года исследовательская компания Celent оценила размер глобального рынка CDO в $1,5 трлн и прогнозировала, что рынок вырастет ориентировочно до $2 трлн к концу 2006 года. Обеспеченные долговые обязательства стали одним из самых т.н. «токсичных активов» во время кризиса.

Синтетический CDO - это разновидность CDO, которая обычно использует дефолтные свопы и другие производные финансовые инструменты для достижения своих инвестиционных целей. Он представляет собой комплекс производного финансового обеспечения, в виде страховки или ставки на результат какого-либо события: повышение или понижение стоимости ИЦБ. "Контрагенты", покупающие страховку, могут владеть "эталонными" ценными бумагами и управлять риском их дефолта или могут быть спекулянтами, которые рассчитали, что ценные бумаги будут дефолтными.

На пике своего развития Уолл-стрит секьюритизировала ипотечные кредиты на сумму около 1 триллиона долларов США по низкокачественным и альтернативным ипотечным кредитам. Однако с введением CDS(кредитный дефолтный своп) и синтетических CDO риск может быть увеличен, поскольку на ипотечные облигации, теоретически, может "ссылаться" бесконечное число синтетических CDO, но обычно (отчет о расследовании финансового кризиса. Национальная комиссия по причинам финансового и экономического кризиса в Соединенных Штатах. 2011, стр. 116) это было от 3 до 5 разных CDO.

Рейтинговые агентства оценивали ипотечные ценные бумаги, созданные на основе кредитов с высоким уровнем риска, как ценные бумаги инвестиционного класса. Финансирование бума на рынке недвижимости стало возможным именно благодаря привлекательному для инвесторов высокому рейтингу ипотечных ценных бумаг. Некоторые участники процесса оценки субстандартных ипотечных ценных бумаг знали о том, что рейтинги не соответствовали действительности.

Критики рейтинговых агентств утверждают, что на объективность оценок влиял конфликт интересов, вызванный тем, что деятельность агентств оплачивалась инвестиционными банками и другими организациями, создающими и продающими структурированные ценные бумаги.

Между третьим кварталом 2007 года и вторым кварталом 2008 года в более низкую категорию кредитного рейтинга были переведены ипотечные ценные бумаги общей стоимостью в 1,9 триллионов долларов США. Во многих финансовых организациях для сохранения требуемого коэффициента покрытия капитала сочли необходимым снизить стоимость своих ипотечных ценных бумаг и приобрести дополнительный капитал. Если для этого осуществлялся выпуск дополнительных акций, то стоимость акций, уже находящихся в обращении, падала. Таким образом, понижение кредитного рейтинга ипотечных ценных бумаг привело к падению цен на акции многих финансовых корпораций.

По оценкам специалистов, в годы, предшествовавшие кризису, четыре крупнейших депозитных банка США осуществили перевод на забалансовое финансирование и в компании специального назначения или другие учреждения теневой банковской системы активов и пассивов на сумму в 5,2 триллиона долларов США. После вступления в силу новых требований к ведению банковского учёта, в течение 2009 г. часть активов была возвращена на баланс, что значительно уменьшило соотношение капитала и активов. По оценкам одного информационного агентства, общая сумма возвращенных на баланс активов составила между 500 млрд и 1 трлн долларов США.

В начале 2007 г. общая стоимость активов структурных инвестиционных компаний (structured investment vehicles) в системе обращения корпоративных долговых обязательств, обеспеченных залогом, составляла приблизительно 2,2 триллиона долларов США. Объём краткосрочного финансирования при помощи сделок РЕПО с участием третьей стороны с совершением обратной сделки на следующий день вырос до 2,5 трлн долларов. Общая стоимость средств, размещённых в хедж-фондах, выросла до приблизительно 1,8 трлн долларов. Согласно данным бухгалтерской отчётности, общая сумма активов пяти крупнейших инвестиционных банков составляла 4 триллиона долларов. Для сравнения, общая сумма активов пяти крупнейших банковских холдингов в США составляла всего немногим более 6 триллионов долларов, а объём активов всей банковской системы — около 10 триллионов долларов».

В 2006 г. объёмы выпуска частным сектором облигаций по ипотечным ценным бумагам (под залог как жилой, так и коммерческой недвижимости), ценных бумаг с обеспечением активами, а также обеспеченных залогом долговых обязательств достигли рекордного уровня в почти 2 триллиона долларов.

С 1978 г. по 2007 г. общая сумма заёмного капитала компаний финансового сектора выросла с 3 триллионов до 36 триллионов долларов США, то есть его доля в валовом внутреннем продукте США увеличилась в более чем два раза. За это время характер деятельности многих фирм финансового сектора разительно изменился: открытые акционерные компании, склонные принимать на себя всё большие и всё более диверсифицированные риски, пришли на смену сравнительно консервативным частным партнёрствам. К 2005 г. 55 % активов финансового сектора находились во владении 10 самых больших коммерческих банков США (более чем в 2 раза выше уровня 1990 г.). Незадолго до начала кризиса в 2006 г. прибыль финансового сектора составляла 27 % совокупной прибыли корпораций США (15 % в 1980 г.).

В 2004—2007 гг. многие финансовые учреждения, в особенности инвестиционные банки, рассчитывавшие на то, что цены на жилую недвижимость будут продолжать расти, а домашние хозяйства будут продолжать производить выплаты по ипотечным кредитам, выпустили значительное количество долговых обязательств и инвестировали полученные средства в ипотечные ценные бумаги. Во время бума на рынке недвижимости эта стратегия обеспечивала получение прибыли, но когда цены на жилую недвижимость стали падать и домовладельцы перестали выполнять свои обязательства по ипотечным кредитам, она привела к значительным потерям. С начала 2007 г. падение цен на ипотечные ценные бумаги из-за прекращения платежей по ипотечным кредитам привело к значительным потерям как у финансовых учреждений, так и у отдельных инвесторов.

Получение кредита с низкой процентной ставкой и инвестиция полученного капитала по более высокой процентной ставке для получения прибыли является одной из форм финансового левериджа.

В 2004 г. Комиссией по ценным бумагам и биржам США было принято решение разрешить исключения из правил по объёму заёмного капитала, то есть изменить требования к допустимому объёму заёмного капитала инвестиционных банков США. В период с 2004 по 2007 г. пять самых крупных инвестиционных банков США значительно увеличили долю заёмного капитала, то есть свой финансовый леверидж, что привело к росту уязвимости банков в случае падения цен на ипотечные ценные бумаги. Общая сумма долговых обязательств этих пяти учреждений за 2007 отчётный год составила более 4,1 триллиона долларов США, то есть около 30 % номинального ВВП США за 2007 г. Более того, доля субстандартных ипотечных займов в общей сумме выданных кредитов выросла с менее 10 % (2001—2003 гг.) до 18-20 % (2004—2006 гг.), в том числе из-за дополнительного финансирования рынка кредитования инвестиционными банками.

По данным управления финансового инспектора штата Нью-Йорк, в 2006 г. общая сумма премий руководителей высшего звена составила 23,9 миллиарда долларов США: «Трейдеры с Уолл-Стрит заботились не о долгосрочном благосостоянии фирмы, а о величине ежегодной премии. Создавалось впечатление, что на всех уровнях финансовой системы, от ипотечных брокеров до специалистов по управлению рисками финансовых корпораций, поощрялось осуществление краткосрочных прибыльных рисковых операций, а необходимость выполнения долгосрочных обязательств во внимание не принималась.

С июня 2007 г. по ноябрь 2008 г. чистая стоимость активов в США снизилась более чем на четверть. К началу ноября 2008 г фондовый индекс S&P 500, отражающий значение цен акций 500 американских корпораций, упал на 45 % по сравнению с рекордными показателями 2007 г. Цены на жилую недвижимость, достигшие высшей точки в 2006 г., упали на 20 %; при этом положение на рынке фьючерсов позволяло предположить дальнейшее падение цен на 30-35 %. Общая стоимость недвижимости в США, в период рекордных цен 2006 г. выросшая до величины в 13 трлн долларов, в середине 2008 г. упала до уровня в 8,8 трлн долларов и продолжала снижаться. Совокупная стоимость пенсионных накоплений (второе место по величине среди сбережений американских домашних хозяйств) упала на 22 %, с 10,3 трлн долларов в 2006 г. до 8 трлн долларов в середине 2008 г. Общая сумма убытков от кризиса составила 8,3 трлн долларов. Кризис субстандартного кредитования также тяжелейшим образом отразился на автомобильной промышленности США: объём продаж новых машин, поднявшийся в 2005 г. до рекордного уровня в 17 млн, к 2010 г. вернулся к 12 млн.

Из-за невыполнения обязательств по ипотечным кредитам и необходимости страхования от подобных убытков в будущем, доход 8 533 депозитных учреждений, застрахованных Федеральной корпорацией по страхованию вкладов, упала с 35,2 трлн долларов США в четвёртом квартале 2006 г. до 646 миллионов в четвёртом квартале 2007 г., то есть на 98 %. Показатели деятельности банков и ссудо-сберегательных ассоциаций в четвёртом квартале 2007 г. были худшими за весь период с 1990 г.

В течение 2007 г. по меньшей мере 100 компаний по операциям с ипотеками приостановили или полностью прекратили свою деятельность, или были проданы.

В 2007 г. ипотечный кризис вызвал изменения на финансовых рынках: многие инвесторы предпочли продать рисковые ипотечные облигации и нестабильные акции и вложить деньги в товары, служащие средствами сохранения капитала. Стагнация рынка финансовых производных ценных бумаг привел к перетеканию капитала на другие рынки, и, как следствие, к мировому продовольственному кризису и росту цен на нефть.

Воздействие кризиса на финансовый сектор стало очевидным в феврале 2008 г., когда крупнейший банк мира (на 2008 г.) «Эйч-эс-би-си»(HSBC) был вынужден списать ипотечные ценные бумаги общей стоимостью в 10,5 млрд долларов, обеспеченные в том числе субстандартными кредитами; это принято считать первой крупной потерей, вызванной ипотечным кризисом. В марте 2008 г. Нью-Йоркская фондовая биржа NYSE запретила торги акциями крупнейшей ипотечной компании США для заемщиков с низким уровнем кредитоспособности New Century Financial Corporation, выдавшей в 2006 году субстандартных кредитов на 51 млрд долларов. Схожая участь постигла компанию American Home Mortgage Investment Corp. Постепенно кризис охватил и банковскую сферу в целом, в том числе Deutsche Bank, который имел ценные бумаги в американских ипотечных компаниях.

На август 2008 г. общая стоимость привязанных к субстандартным ипотечным кредитам ценных бумаг, списанных финансовыми компаниями по всему миру, составила 501 миллиард долларов США. На ноябрь 2008 г. по этому типу ценных бумаг были зафиксированы убытки в размере 750 миллиардов долларов, что фактически привело к потере большей части мирового банковского капитала. Банки, головные офисы которых расположены в одной из стран-участниц Базельского соглашения обязаны выполнять требования по достаточности основного банковского капитала, что означает значительное сокращение возможных объёмов кредитования предприятий и частных лиц.

Ключевым моментом развития кризиса стало банкротство «Леман бразерс» и ряда других финансовых организаций в сентябре 2008 г.: за два дня из американских инвестиционных фондов рынка краткосрочного капитала со средним объёмом денежного потока в 5 млрд долларов были выведены 150 млрд долларов. По сути, это являлось массовым выводом средств с рынка краткосрочного капитала, который ранее был ключевым источником кредитных средств для банков (на основе депозитных сертификатов) и небанковских предприятий (на основе коммерческих бумаг). Вскоре после банкротства «Леман бразерс» спред «ти-и-ди», отражающий степень рискованности межбанковского кредитования, вырос в четыре раза, что привело к прекращению кредитных операций и, как следствие, поставило мировую финансовую систему на грань краха.

Убытки, вызванные падением стоимости ипотечных ценных бумаг и других активов, приобретённых на средства акционеров, привели к резкому падению величины первичного капитала многих финансовых организаций; во многих случаях они были вынуждены объявить о банкротстве или значительно сократить объёмы кредитования. Средства, необходимые для обеспечения функционирования банковского сектора, были предоставлены правительствами различных стран, некоторые банки также предприняли значительные усилия по привлечению частного финансирования.

К 2008 г. в собственности Fannie Mae и Freddie Mac находились гарантированных ими, напрямую или в ипотечных пулах, ипотечные ценные бумаги на сумму в 5,1 триллион долларов США, то есть почти половина суммарного объёма рынка ипотечных ценных бумаг США. Доля заёмного капитала у этих ипотечных агентств всегда была очень высокой: на 30 июня 2008 г. их совокупная чистая стоимость составляла всего 114 миллиардов долларов США. Когда в сентябре 2008 г. возникли опасения, что Fannie Mae и Freddie Mac не смогут выполнить свои обязательства, правительство США было вынуждено принять на себя внешнее управление этими компаниями, что на практике означало их национализацию за счёт налогоплательщиков.

Для помощи банковскому сектору правительство США в октябре 2008 г. утвердило закон «О неотложных мерах стабилизации экономики», согласно которому в рамках программы выкупа проблемных активов (Troubled Assets Relief Program, TARP) 700 млрд долларов США выделялись на предоставление банкам займов в обмен на привилегированные акции, без права голоса.

Другим способом рекапитализации банков является покупка за наличные деньги государством или частными лицами активов, привязанных к ипотечным кредитам, то есть токсичных (или наследственных) активов. Это позволяет одновременно улучшить банковский капитал и уменьшить неуверенность в стабильности финансового положения банков. В марте 2009 г. министр финансов США Тимоти Гайтнер объявил о плане покупки токсичных активов у банков. Для стимулирования выкупа частными лицами токсичных активов у банков правительство в рамках частно-государственной инвестиционной программы выкупа проблемных активов (Public-Private Partnership Investment Program) предоставляет кредиты и гарантии по выплатам дивидендов.

Федеральная резервная система США и европейские центральные банки отреагировали проведением отчаянных мер по стабилизации ситуации: за последний квартал 2008 г. центральные банки выкупили у банков проблемные активы и государственные долговые обязательства на сумму 2,5 трлн долларов США. Это стало крупнейшим вливанием наличных средств в рынок кредитования и крупнейшей операцией кредитно-денежной политики за всю историю. Правительства европейских стран и США также увеличили капитал национальных банковских систем на 1,5 трлн долларов за счёт покупки специально выпущенных привилегированных акций крупнейших банков страны.

В 2008 г. пять крупнейших инвестиционных банков США, общая сумма задолженностей которых составляла 4 трлн долларов США, или обанкротились, как «Леман бразерз», или были поглощены другими банками («Беар стернз» и «Меррилл линч»), или получили экстренное финансирование от правительства США («Морган стэнли» и «Голдман сакс»). Также в сентябре 2008 г. Fannie Mae и Freddie Mac перешли в государственное управление: задолженности этих компаний и гарантии по ипотечным обязательствам составляли почти 5 трлн долларов, при этом соотношение собственного и заёмного капитала было не лучше, чем у инвестиционных банков. Для сравнения: в сентябре 2008 г. ВВП США составлял 14 трлн долларов, госдолг — 10 трлн долларов, а общий объём задолженностей вышеперечисленных семи финансовых организаций с высочайшим уровнем заёмного капитала — 9 трлн долларов.

В докладе Комиссии по расследованию причин финансового кризиса, опубликованном в январе 2011 года, указано, что "деятельность трех рейтинговых агентств в высшей степени способствовала началу финансового кризиса", так как только с их одобрения были возможны выпуск и продажа ипотечных ценных бумаг, ставших его причиной. Инвесторы часто слепо верили в стабильность ценных бумаг, получивших определённый тип рейтинга. В некоторых случаях приобретение этого вида ценных бумаг было обязательным, а в некоторых случаях наличием ипотечных ценных бумаг определялась методика расчёта регулятивного капитала.

Причинами кризиса называли и несостоятельность политики правительства по регламентированию деятельности кредитного рынка, и дерегуляцию кредитного рынка, приведшее к мошенническим схемам, а также урезание полномочий и размера проверяющих органов.

В декабре 2011 г. Комиссия по ценным бумагам и биржам США выдвинула обвинения против бывших руководителей Fannie Mae и Freddie Mac по предоставлению недостоверной информации о рисках субстандартных ипотечных кредитов. По словам одного аналитика, «Данные, предоставленные комиссией, показывают, что финансовые затруднения Fannie Mae и Freddie Mac были вызваны не идеалистическими правительственными требованиями, а одержимостью высшего звена руководства увеличением доли рынка. Её рост означал рост премиальных, из-за чего, осознанно или нет, руководство было готово идти на риски. Выше сказанное можно отнести и ко всем остальным банкам, холдингам, страховым компаниям и ипотечным брокерским агентствам.

Телеграм: t.me/real_economics

Прошло 4 месяца с момента написания первой части данного цикла статей и можно подвести первые итоги.

С июньских низов наша национальная валюта девальвировалась с 82 до нынешних 97 рублей за американский доллар. Мы прошли сопротивление на уровне 96.5 и направились к следующему на а районе 101 р/$.

Как ни странно, девальвация рубля происходит на фоне резкого повышения ключевой ставки ЦБ РФ. Я понимаю, что память у людей короткая, так что я напомню какую связь между ключевой ставкой и курсом рубля я имею ввиду.

Приведу тут "обоснованные" и авторитетные точки зрения:

Почему валюта падает, когда растет ключевая ставка: депозиты в рублях становятся привлекательнее.

Иностранные валюты, преимущественно доллар, россияне часто используют как способ сохранить сбережения. У них инфляция обычно ниже, чем у рубля.

Но когда ключевая ставка растет, банки начинают привлекать вкладчиков более щедрыми предложениями. Тогда становится выгоднее не покупать иностранную валюту, а хранить деньги в рублях. За счет более низкого спроса на доллар курс рубля растет.

БКС:

Высокая ключевая ставка делает деньги более дорогими: хранить их на рублевых депозитах выгоднее, а вот торговать иностранной валютой — нет. В итоге рублей в обороте становится меньше, и это приводит к укреплению национальной валюты.

Изменения ключевой ставки не влияют на курс рубля напрямую, но могут сказываться на нем косвенно: повышение ставки способствует укреплению рубля, а снижение — его ослаблению.

При высокой ключевой ставке люди держат сбережения в рублях или продают валюту — чтобы получить больше рублей, положить их на вклад и заработать, пока проценты по депозитам высокие.

Да и в начале 2022 года ЦБ объяснял повышение ставки чтобы компенсировать девальвационные риски, так что все мнения между собой сходятся, ну, кроме как с реальностью.

«Внешние условия для российской экономики кардинально изменились. Повышение ключевой ставки позволит обеспечить увеличение депозитных ставок до уровней, необходимых, чтобы компенсировать возросшие девальвационные и инфляционные риски. Это позволит поддержать финансовую и ценовую стабильность и защитить сбережения граждан от обесценения», — так объяснили в ЦБ резкое повышение ключевой ставки с 9,5% до 20%.

Таким образом, на фоне настолько резкого повышения ставки ЦБ, рубль должен был укрепляться, а он "почему-то" девальвируется.

Может быть народ игнорирует высокие ставки по вкладам, снимает деньги с депозитов и скупает валюту? Да вроде нет, на 1 октября банки привлекли 51.8трлн. рублей, объём депозитов растёт чуть ли не рекордными темпами, тут грех жаловаться. Объём депозитов за за последний год вырос на 10трлн. рублей, т.е. на 25%.

Если честно, то даже интересно как эксперты-аналитики будут объяснять нынешнюю девальвацию рубля.

Телеграм: t.me/real_economics

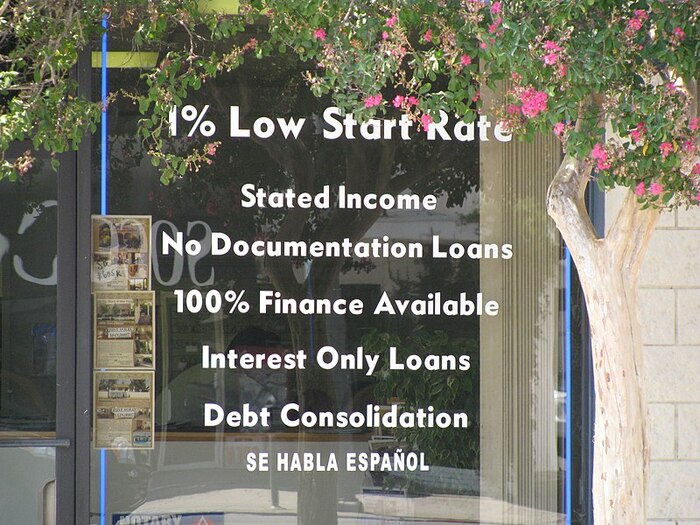

В 1982 г. конгрессом США был принят закон «О паритете в альтернативном ипотечном кредитовании» (Alternative Mortgage Transaction Parity Act, AMTPA), который разрешил организациям-кредиторам, не являющимся федеральными банками, выдачу ипотечных займов с плавающей процентной ставкой. Среди новых видов кредитов, созданных и начавших становиться популярными в начале 1980-х гг., были кредиты с плавающей процентной ставкой (adjustable-rate mortgage), кредиты с предоставлением возможности выбора размера выплат (option adjustable-rate mortgage), кредиты с погашением долга крупной суммой в момент истечения срока ссуды ( balloon-payment mortgage) и кредиты с выплатой только процентов в начальном периоде (interest-only mortgage). Считается, что эти новые виды займов вытеснили традиционные для банков обычные виды ипотечных кредитов с фиксированной процентной ставкой и погашением в рассрочку. Критики политики саморегулирования банковской отрасли, которая способствовала развитию ссудо-сберегательного кризиса (Savings and loan crisis)конца 80х, начала 90х годов в США, утверждают, что конгрессом США не было обеспечено наличие механизма правового регулирования, который остановил бы злоупотребление этими видами кредитов. Именно существование инновационных видов кредитов сделало возможным ставшее впоследствии широко распространённым хищническое кредитование. Из выданных в 2006 г. субстандартных кредитов приблизительно 90 % были кредитами с плавающей процентной ставкой.

В 1995 г. рядом предприятий с государственным участием, таких как Fannie Mae, были получены налоговые льготы, направленные на стимулирование покупки ипотечных ценных бумаг, в том числе обеспеченных кредитами заёмщикам с низким уровнем доходов. Это стало началом выхода Fannie Mae(Основана в 1938 году указом президента Франклина Делано Рузвельта с целью организации вторичного рынка ипотечных займов. В 1968 году стала публичной компанией, но по-прежнему спонсируется властями США.) и Freddie Mac(частное ипотечное агентство) на рынок субстандартного кредитования. В 1996 г. Министерством жилищного строительства и городского развития (Department of Housing and Urban Development) Fannie Mae и Freddie Mac была задана квота покупки ипотечных ценных бумаг, обеспеченных кредитами заёмщиков с доходом ниже среднего дохода по региону. Квота составила минимум 42 % от общего объёма покупок ипотечных ценных бумаг, в 2000 г. она поднялась до 50 %, а в 2005 г. — до 52 %.

С 1997 по 2006 г. стоимость типичного объекта жилой недвижимости в США выросла на 124 %. До 2001 г. в течение двух десятилетий средняя по стране стоимость объекта жилой недвижимости была в 2,9-3,1 раза выше дохода среднестатистического домашнего хозяйства; в 2006 г. это соотношение составило 4,0 раза, а в 2007 г. — 4,6 раза. Рост цен на рынке недвижимости привел к тому, что многие домовладельцы смогли рефинансировать ипотечные кредиты по более низкой процентной ставке или получили вторичный ипотечный заём под прирост стоимости недвижимости для увеличения потребительских расходов. В конце 2007 г. процентное отношение общей суммы задолженностей американских домашних хозяйств к годовому личному располагаемому доходу составило 127 %, а в 1990 г. оно составляло 77 %.

В то время как цены на жилую недвижимость росли, доля личных сбережений сокращалась, а величина кредитов и потребительские расходы росли. Если в конце 1974 г. общая сумма долговых обязательств домашних хозяйств составляла 705 миллиардов долларов (60 % личного располагаемого дохода), то в 2000 г. она составляла 7,4 триллионов долларов, а на конец второго квартала 2008 г. — 14,5 триллионов долларов (134 % личного располагаемого дохода). В 2008 г. в США в собственности членов одного типичного домашнего хозяйства находилось 13 кредитных карт, при этом 40 % владельцев имели задолженности по картам; в 1970 г. таких домохозяйств было всего 6 %. Если в 1990-х гг. сумма задолженностей по ипотечным кредитам составляла в среднем около 46 % ВВП, то к 2008 г. она составляла 73 % (10,5 триллионов долларов в денежном выражении).

В 2002—2004 гг. доступность кредитов в США возросла благодаря значительным зарубежным инвестициям в первую очередь из азиатских стран с быстроразвивающейся экономикой и стран-экспортёров нефти, а также благодаря самому низкому уровню процентных ставок в Америке со времён Второй мировой войны, когда людям, понятное дело, было не до улучшения жилищных условий в массовом порядке. Это привело к росту пузырей на рынке недвижимости и кредитном рынке. Благодаря облегчённому доступу к различным видам кредитов (ипотека, кредитные карты и кредиты на покупку автомобилей), потребители приняли на себя ранее небывалый объём обязательств.

Субстандартная ипотека – это ипотека, которая обычно выдается заемщикам с низким кредитным рейтингом. Кредитные учреждения часто взимают проценты по субстандартным ипотечным кредитам по гораздо более высокой ставке, чем по первоклассным ипотечным кредитам, чтобы компенсировать больший риск.

В 2004—2007 гг. кредиторы выдавали большое количество субстандартных кредитов, и именно заёмщики, получившие кредиты в этот период времени, были чаще всего неспособны производить выплаты по обязательствам. Поскольку они были уверены в долгосрочном росте цен на жилую недвижимость, они были склонны принимать на себя трудновыполнимые обязательства по ипотечным кредитам, рассчитывая на проведение рефинансирования на более благоприятных условиях, а также из-за наличия привлекательных инновационных предложений (например, кредитов с низкими первоначальными выплатами). В 2005 г., например, для покупателей первого объекта жилой недвижимости средняя величина первоначального взноса по ипотечному кредиту составляла 2 % от общей суммы кредита, а 43 % покупателей в этой категории получили кредиты, не требующие внесения первоначального взноса. В итоге это привело к появлению кредитов для лиц без источников доходов и без активов (no income, no assets, NINA или Ninja loans).

Кредит с плавающей процентной ставкой, выдаваемый на 30 лет, где процентная ставка зафиксирована в первые 2 года составляла от 1 до 4%, в последующем вырастала в 2-3 раза.

стафка ФРС

Т.е. при начале повышения ставок ФРС в 2004-2006 годах: с 1 до 5%, кредиты с плавающей ставкой продолжали выдаваться на "старых" условиях 2002-2004 годов, когда ставка снижалась от 1.7 до 1 %. К слову, видимо, данный дисбаланс и привёл к мысли некоторых экономистов, что грядёт ипотечный кризис.

Ипотечные займы, получаемые с целью спекуляции жилой недвижимостью, были одним из факторов, способствовавших кризису. В 2006 г. 22 % проданных объектов жилой недвижимости были приобретены с целью инвестиций, а ещё 14 % объектов были приобретены в качестве домов для проведения отпуска. В 2005 г. доля таких объектов была 28 % и 12 % соответственно. Таким образом, в 2006 г. рекордное число проданных объектов жилой недвижимости (40 %) не становилось основным местом проживания покупателей.

В то время как исторически темпы роста цен на недвижимость примерно соответствовали темпам роста инфляции, между 2000 и 2006 г. цены на недвижимость выросли почти в два раза. Во время бума на рынке недвижимости традиционное отношение к домам как к виду долгосрочных инвестиций, не используемому для получения спекулятивной прибыли, изменилось. В СМИ часто появлялись репортажи о том, как в многоквартирных домах квартиры раскупались ещё во время строительства, а потом с большой прибылью распродавались владельцами, которые изначально не планировали там проживать.

В 2004 г. Федеральное бюро расследований предупредило о начале «эпидемии» ипотечного мошенничества, которое является одним из главных кредитных рисков субстандартного кредитования. Согласно мнению специалистов ФБР, широкое распространение мошенничества могло привести «к осложнениям на рынке кредитования и таким же тяжелым последствиям, как после ссудо-сберегательного кризиса».

Ипотечное мошенничество процветало в условиях резкого ухудшения стандартов предоставления кредитов и незначительного рыночного регулирования. Количество отчетов о подозрительных финансовых сделках (отчетов о сделках, которые могут являться финансовыми преступлениями), предоставляемых депозитарными банками и связанными с ними организациями, выросло в 20 раз между 1996 г. и 2005 г., а между 2005 г. и 2009 г. снова увеличилось более чем в два раза. В одном из исследований размер убытков от ипотечного мошенничества в 2005—2007 гг. оценивается в 112 миллиардов долларов США. Кредиторы предоставляли займы лицам, неплатежеспособность которых была заведомо известна, несмотря на то, что выдача этих кредитов могла привести к значительным убыткам держателей ипотечных ценных бумаг.

Резкий рост цен на недвижимость и распространение ипотечного кредитования привели к строительному буму и, с течением времени, к избытку домов, выставленных на продажу, ввиду ограниченного количества населения в США, что в середине 2006 г. привело к прекращению роста цен на недвижимость и их последующему падению.

В 2006—2007 гг. во многих регионах США стало сложнее провести рефинансирование кредита из-за роста процентных ставок и умеренного падения цен на жилую недвижимость. Без рефинансирования многие заёмщики оказались не в состоянии выполнить свои обязательства: ставка для ипотечных кредитов с плавающей процентной ставкой возросла, срок первоначальных низких выплат по ипотечным кредитам завершился, а цены на жилую недвижимость не выросли, как ожидалось, а упали. Вышеперечисленные факторы привели к увеличению количества случаев отчуждения банками недвижимого имущества заёмщиков. К сентябрю 2007 г. из-за падения цен на недвижимость рыночная стоимость 23 % объектов жилой недвижимости в США оказалась ниже суммы выплат по ипотечному кредиту. Это стало для заёмщиков финансовым стимулом для отказа от выплат по кредиту и передачи недвижимости в собственность залогодержателе

В марте 2007 г. общая стоимость субстандартных ипотечных займов в США оценивалась в 1,3 трлн долларов. В 2004—2006 гг. доля ипотечных займов с высоким уровнем риска составляла 19-21 % в общей сумме выданных кредитов(в 2001—2003 гг. и 2007 г. — менее 10 %). В третьем квартале 2007 г. в 43 % случаев(от общего количества ипотек) начала процесса отчуждения собственности, инициированных в начале квартала, причиной отчуждения были невыплаты по субстандартным ипотечным займам с плавающей процентной ставкой; при этом подобные кредиты составляли всего 6,8 % от общего объёма непогашенных ипотечных кредитов в США. К октябрю 2007 г. приблизительно 16 % выданных субстандартных ипотечных кредитов с плавающей процентной ставкой или были просрочены на срок в более чем 90 дней, или кредитор начал процесс отчуждения недвижимости. Это почти в три раза больше, чем в 2005 г. К январю 2008 г. доля непогашенных в срок кредитов выросла до 21 %, а в мае 2008 г. она составляла 25 %. В конце 2006 г. в денежном отношении объём всех непогашенных ипотечных кредитов, выданных в США домохозяйствам на покупку жилой недвижимости, вмещающей до четырёх семей, составил 9,9 трлн долларов США, а на конец второго квартала 2008 г. — 10,6 трлн долларов США. В 2007 г. кредиторами был начат процесс отчуждения почти 1,3 млн объектов жилой недвижимости, на 79 % выше, чем в 2006 г. В 2008 г. произошло отчуждение 2,3 млн объектов, на 81 % больше, чем в 2007 г., а в 2009 г. — 2,8 млн объектов, на 21 % выше, чем в 2008 г.

реклама субстандартных кредитов

В августе 2008 г. 9,2 % американских заёмщиков с непогашенными ипотечными кредитами или признали своё банкротство, или передали недвижимость в собственность кредитора. К сентябрю 2009 г. их число увеличилось до 14,4 %. В нескольких штатах как общее количество, так и доля отчуждений имущества были значительно выше, чем в среднем по стране: в 2008 г. на десять штатов приходилось 74 % случаев передачи залогового имущества кредиторам, при этом в двух штатах (Калифорния и Флорида) произошёл 41 % всех отчуждений. В девяти штатах доля случаев отчуждения жилой недвижимости была выше, чем средняя по стране (1,84 % домохозяйств).

изменение индекса цен на недвижимость

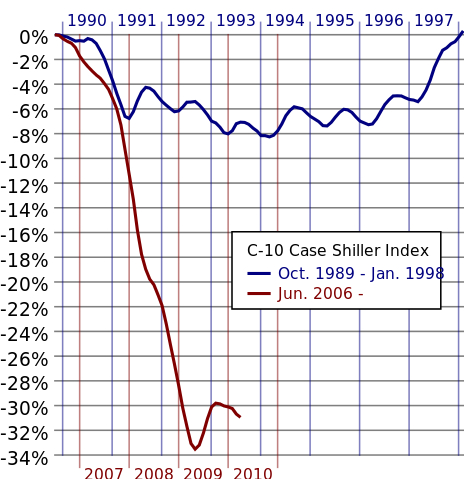

По итогам кризиса, цены на жильё снизились на 30% по сравнению с пиковыми ценами.

Вследствие падения цен на недвижимость американские владельцы жилья обеднели почти на $5 триллионов.

Среди причин кризиса можно назвать ряд факторов, характерных как для кредитного рынка, так и для рынка недвижимости, которые наблюдались в течение ряда лет:

выпуск ипотечных продуктов с высоким уровнем риска;

создание финансовых продуктов, размывающих и, возможно, скрывающих риски невыполнения обязательств по ипотечным кредитам;

недостаточная финансовая грамотность и неспособность домовладельцев выполнять обязательства по ипотечным кредитам (в первую очередь из-за изменения процентной ставки по кредитам с плавающей процентной ставкой, принятия на себя невыполнимых обязательств и спекуляции).

Т.е. выдача ипотек с плавающей процентной ставкой всем желающим, независимо от их платёжеспособности, что привело сначала к буму на рынке недвижимости, а затем к массовым невыплатам, когда ставки по ипотеке выросли.

Телеграм канал: https://t.me/real_economics

Данное название статьи не кликбейт, а название видео-интервью американского экономиста Джеффри Сакса. Тут я выложу транскрипт этого видео взятого с сайта Зерохедж.

автор Джеффри Сакс

В 1989 году я был советником первого посткоммунистического правительства Польши и помог разработать стратегию финансовой стабилизации и экономических преобразований. В моих рекомендациях 1989 года содержался призыв к крупномасштабной финансовой поддержке польской экономики Западом, чтобы предотвратить стремительную инфляцию, обеспечить стабильный обменный курс конвертируемой польской валюты и открытие торговли и инвестиций со странами Европейского сообщества (ныне Европейский союз). К этим рекомендациям прислушались правительство США, G7 и Международный валютный фонд.

По моему совету был создан стабилизационный фонд в размере 1 миллиарда злотых, который послужил поддержкой новой конвертируемой валюты Польши. Польше был предоставлен мораторий на обслуживание долга советских времен, а затем и частичное списание этого долга. Официальное международное сообщество предоставило Польше значительную помощь в целях развития в виде грантов и займов.

Последующие экономические и социальные показатели Польши говорят сами за себя. Несмотря на то, что экономика Польши пережила десятилетие краха в 1980-х, в начале 1990-х в Польше начался период быстрого экономического роста. Валюта оставалась стабильной, а инфляция низкой. В 1990 году ВВП Польши на душу населения (измеряемый в показателях покупательной способности) составлял xx% от ВВП соседней Германии. К 2020 году он достиг YY% ВВП Германии на душу населения после десятилетий быстрого экономического роста.

На основе экономического успеха Польши, в 1990 году со мной связался г-н Григорий Явлинский, экономический советник президента Михаила Горбачева, чтобы предложить аналогичный совет Советскому Союзу, и, в частности, помочь мобилизовать финансовую поддержку для экономической стабилизации и трансформации Советского Союза. Одним из результатов этой работы стал проект 1991 года, предпринятый в Гарвардской школе Кеннеди профессорами Грэмом Эллисоном, Стэнли Фишером и Робертом Блэквиллом. Мы совместно предложили “Большую сделку” США, G7 и Советскому Союзу, в которой мы выступали за крупномасштабную финансовую поддержку США и стран G7 текущих экономических и политических реформ Горбачева. Отчет был опубликован под названием Окно возможностей: великая сделка ради демократии в Советском Союзе (1 октября 1991 г.).

Предложение о широкомасштабной поддержке Советского Союза Западом было категорически отвергнуто сторонниками холодной войны в Белом доме. Горбачев приехал на саммит G7 в Лондоне в июле 1991 года с просьбой о финансовой помощи, но ушел с пустыми руками. По возвращении в Москву он был похищен при попытке государственного переворота в августе 1991 года. В тот момент Борис Ельцин, президент Российской Федерации, взял на себя эффективное руководство охваченным кризисом Советским Союзом. К декабрю, под давлением решений России и других советских республик, Советский Союз был распущен с появлением 15 новых независимых государств.

В сентябре 1991 года со мной связался Егор Гайдар, экономический советник Ельцина, который с декабря 1991 года вскоре станет исполняющим обязанности премьер-министра новой независимой Российской Федерации. Он попросил меня приехать в Москву, чтобы обсудить экономический кризис и пути стабилизации российской экономики. На том этапе Россия была на грани гиперинфляции, финансового дефолта перед Западом, краха международной торговли с другими республиками и бывшими социалистическими странами Восточной Европы, а также острой нехватки продовольствия в российских городах в результате прекращения поставок продовольствия с сельскохозяйственных угодий и повсеместного черного сбыта продуктов питания и других товаров первой необходимости.

Я рекомендовал России повторить призыв к крупномасштабной финансовой помощи Запада, включая немедленную приостановку обслуживания долга, долгосрочное облегчение долгового бремени, валютный стабилизационный фонд для рубля (как для польского злотого), крупномасштабные гранты в долларах и европейских валютах для поддержки импорта продовольствия и медикаментов, а также других важнейших товарных потоков, и немедленное финансирование со стороны МВФ, Всемирного банка и других учреждений для защиты социальных служб России (здравоохранения, образования и других). .

В ноябре 1991 года Гайдар встретился с депутатами G7 (заместителями министров финансов стран G7) и потребовал приостановки обслуживания долга. Эта просьба была категорически отклонена. Напротив, Гайдару сказали, что, если Россия не продолжит обслуживать каждый причитающийся доллар до последнего, экстренная продовольственная помощь в открытом море, направляющаяся в Россию, будет немедленно развернута и отправлена обратно в порты приписки. Я встретился с Гайдаром с пепельным лицом сразу после встречи депутатов G7.

В декабре 1991 года я встретился с Ельциным в Кремле, чтобы проинформировать его о финансовом кризисе в России и о моих постоянных надеждах и призывах к экстренной помощи Запада, особенно сейчас, когда Россия после распада Советского Союза становилась независимой демократической нацией. Он попросил меня стать советником его экономической команды, сосредоточив внимание на попытке мобилизовать необходимую крупномасштабную финансовую поддержку. Я принял этот вызов и должность консультанта на строго неоплачиваемой основе.

По возвращении из Москвы я отправился в Вашингтон, чтобы повторить свой призыв к приостановке долгового кризиса, валютному стабилизационному фонду и чрезвычайной финансовой поддержке. На моей встрече с мистером Ричардом Эрбом, заместителем директора-распорядителя МВФ, отвечающим за общие отношения с Россией, я узнал, что США не поддержали такого рода финансовый пакет. Я в очередной раз привел экономические и финансовые аргументы и был полон решимости изменить политику США. По моему опыту в других консультационных контекстах, может потребоваться несколько месяцев, чтобы повлиять на политический подход Вашингтона.

Действительно, в 1991-94 годах я бы выступал за непрерывную, но безуспешную крупномасштабную поддержку Запада российской экономике, охваченной кризисом, и другим 14 новым независимым государствам бывшего Советского Союза. Я обращался с этими призывами в бесчисленных выступлениях, встречах, конференциях, обзорах и научных статьях. Мой голос был единственным в США, призывавшим к такой поддержке. Я узнал из экономической истории — прежде всего из важнейших трудов Джона Мейнарда Кейнса (особенно из "Экономических последствий мира", 1919) — и из моего собственного опыта консультирования в Латинской Америке и Восточной Европе, что внешняя финансовая поддержка России вполне может стать решающим фактором в срочно необходимых усилиях по стабилизации.

Здесь стоит подробно процитировать мою статью в Washington Post в ноябре 1991 г., чтобы представить суть моих аргументов того времени:

Это третий раз в этом столетии, когда Запад должен обратиться к побежденным. Когда после Первой мировой войны рухнули империи Германии и Габсбургов, результатом стал финансовый хаос и социальные потрясения. Кейнс предсказал в 1919 году, что этот полный крах в Германии и Австрии в сочетании с отсутствием дальновидности у победителей вызовет яростную реакцию на военную диктатуру в Центральной Европе. Даже такой блестящий министр финансов Австрии, как Джозеф Шумпетер, не смог остановить поток гиперинфляции и гипернационализма, и Соединенные Штаты скатились к изоляционизму 1920-х годов под "руководством" Уоррена Г. Хардинга и сенатора Дж. Генри Кэбот Лодж. После Второй мировой войны победители оказались умнее. Гарри Трумэн призвал США оказать финансовую поддержку Германии и Японии, а также остальной Западной Европе. Сумм, задействованных в Плане Маршалла, равнявшихся нескольким процентам ВНП стран-получателей помощи, было недостаточно для реального восстановления Европы. Однако это был политический спасательный круг для дальновидных строителей демократического капитализма в послевоенной Европе. Теперь холодная война и крах коммунизма оставили Россию такой же поверженной, напуганной и нестабильной, какой была Германия после Первой и Второй мировых войн. Внутри России западная помощь оказала бы стимулирующий психологический и политический эффект, который План Маршалла оказал на Западную Европу. Психика России была измучена 1000 годами жестоких вторжений, начиная с Чингисхана и заканчивая Наполеоном и Гитлером. Черчилль считал план Маршалла "самым неординарным актом в истории", и его точку зрения разделяли миллионы европейцев, для которых помощь стала первым проблеском надежды в рухнувшем мире. В распавшемся Советском Союзе у нас есть замечательная возможность возродить надежды российского народа посредством акта международного взаимопонимания. Теперь Запад может вдохновить российский народ на еще один необычный поступок.

Этот совет остался без внимания, но это не помешало мне продолжить мою пропаганду. В начале 1992 года меня пригласили выступить в новостном шоу PBS "Отчет Макнила-Лерера". Я был в эфире с исполняющим обязанности госсекретаря Лоуренсом Иглбургером. После шоу он попросил меня поехать с ним из студии PBS в Арлингтоне, штат Вирджиния, обратно в Вашингтон, округ Колумбия. Наш разговор был следующим. “Джеффри, пожалуйста, позволь мне объяснить тебе, что твоя просьба о крупномасштабной помощи не будет выполнена. Даже если предположить, что я соглашусь с вашими аргументами — а министр финансов Польши [Лешек Бальцерович] говорил мне то же самое буквально на прошлой неделе, — этого не произойдет. Хотите знать, почему? Вы знаете, что это за год?” “1992”, - ответил я. “Вы знаете, что это означает?” “Год выборов?” Я ответил. “Да, это год выборов. Этого не произойдет.”

Экономический кризис в России быстро обострился в 1992 году. Гайдар отменил контроль над ценами в начале 1992 года не в качестве какого-то предполагаемого чудодейственного средства, а потому, что официальные фиксированные цены советской эпохи были неактуальны под давлением черных рынков, подавленной инфляции (то есть быстрого роста цен на черном рынке и, следовательно, увеличения разрыва с официальными ценами), полного краха механизма планирования советской эпохи и массовой коррупции, порожденной тем, что немногие товары все еще обменивались по официальным ценам, намного ниже цен на черном рынке. рыночные цены.

России срочно нужен был стабилизационный план, подобный тому, который предприняла Польша, но такой план был недосягаем с финансовой точки зрения (из-за отсутствия внешней поддержки) и с политической (потому что отсутствие внешней поддержки также означало отсутствие какого-либо внутреннего консенсуса относительно того, что делать). Кризис усугубился крахом торговли между недавно получившими независимость постсоветскими странами и крахом торговли между бывшим Советским Союзом и его бывшими странами-сателлитами в Центральной и Восточной Европе, которые теперь получали западную помощь и переориентировали торговлю в сторону Западной Европы, а не бывшего Советского Союза.

В 1992 году я продолжал безуспешно пытаться мобилизовать крупномасштабное западное финансирование, которое, как я считал, было все более актуальным. Я возлагал свои надежды на недавно избранного президентом Билла Клинтона. Эти надежды тоже быстро рухнули. Ключевой советник Клинтон по России, профессор Университета Джона Хопкинса Майкл Мандельбаум, сказал мне в частном порядке в ноябре 1992 года, что новая команда Клинтон отвергла концепцию крупномасштабной помощи России. Вскоре Мандельбаум публично объявил, что не будет работать в новой администрации. Я встретился с новым советником Клинтон по России Строубом Тэлботтом, но обнаружил, что он в значительной степени не осведомлен о насущных экономических реалиях. Он попросил меня прислать ему несколько материалов о гиперинфляции, что я должным образом и сделал.

В конце 1992 года, после года попыток помочь России, я сказал Гайдару, что отойду в сторону, поскольку к моим рекомендациям не прислушались в Вашингтоне или европейских столицах. Однако незадолго до Рождества мне позвонил новый министр финансов России, г-н Борис Федоров. Он попросил меня встретиться с ним в Вашингтоне в самые первые дни 1993 года. Мы встретились во Всемирном банке. Федоров, джентльмен и высокоинтеллектуальный эксперт, трагически погибший молодым несколько лет спустя, умолял меня остаться его советником в 1993 году. Я согласился сделать это и потратил еще один год, пытаясь помочь России реализовать план стабилизации. Я подал в отставку в декабре 1993 года и публично объявил о своем уходе с поста советника в первые дни 1994 года.

В первый год правления администрации Клинтона моя дальнейшая пропаганда в Вашингтоне снова осталась без внимания, и мои собственные дурные предчувствия усилились. Я неоднократно ссылался на предупреждения истории в своих публичных выступлениях и письмах, как, например, в этой статье в "Новой Республике" в январе 1994 года, вскоре после того, как я отошел от роли консультанта.

Прежде всего, Клинтону не следует утешать себя мыслью, что в России не может произойти ничего слишком серьезного. Многие западные политики уверенно предсказывали, что если реформаторы уйдут сейчас, они вернутся через год, после того как коммунисты в очередной раз докажут свою неспособность управлять страной. Это может произойти, но, скорее всего, этого не произойдет. История, вероятно, предоставила администрации Клинтона один шанс вернуть Россию с края пропасти; и это выявляет пугающе простую закономерность. Умеренные жирондисты не последовали за Робеспьером, вернувшись к власти. В условиях безудержной инфляции, социального беспорядка и падения уровня жизни революционная Франция предпочла Наполеона. В революционной России Александр Керенский не вернулся к власти после того, как политика Ленина и гражданская война привели к гиперинфляции. Беспорядки начала 1920-х годов открыли путь для прихода к власти Сталина. Правительству Брюнинга также не дали другого шанса в Германии после прихода Гитлера к власти в 1933 году.

Стоит уточнить, что моя консультативная роль в России ограничивалась макроэкономической стабилизацией и международным финансированием. Я не участвовал ни в российской программе приватизации, которая формировалась в 1993-1994 годах, ни в различных мерах и программах (таких как пресловутая схема “акции в обмен на займы” в 1996 году), которые привели к появлению новых российских олигархов. Напротив, я выступал против различного рода мер, которые предпринимала Россия, считая их изобилующими несправедливостью и коррупцией. Я говорил об этом как публично, так и в частном порядке чиновникам Клинтон, но они и по этому поводу меня не слушали. Мои коллеги в Гарварде участвовали в приватизации, но они старательно держали меня подальше от своей работы. Позже правительство США обвинило двоих из них в инсайдерской деятельности в России, о которой я абсолютно ничего не знал или в которой не участвовал. Моей единственной ролью в этом вопросе было уволить их из Гарвардского института международного развития за нарушение внутренних правил HIID по предотвращению конфликтов интересов в странах, которые консультировал HIID.

Неспособность Запада оказать крупномасштабную и своевременную финансовую поддержку России и другим новым независимым государствам бывшего Советского Союза определенно усугубила серьезный экономический и финансовый кризис, с которым столкнулись эти страны в начале 1990-х годов. Инфляция оставалась очень высокой в течение нескольких лет. Торговля и, следовательно, восстановление экономики были серьезно затруднены. Коррупция процветала из-за политики передачи ценных государственных активов в частные руки.

Все эти потрясения серьезно ослабили общественное доверие к новым правительствам региона и Запада. Этот крах общественного доверия напомнил мне в то время изречение Кейнса, высказанное в 1919 году после катастрофического Версальского соглашения и последовавшей за ним гиперинфляции: “Нет более тонкого, более надежного средства перевернуть существующую основу общества, чем обесценить валюту. В процессе задействованы все скрытые силы экономического закона на стороне разрушения, и происходит это таким образом, что ни один человек из миллиона не в состоянии это диагностировать.”

В течение бурного десятилетия 1990-х социальные услуги в России пришли в упадок. Когда этот спад сочетался со значительно возросшим стрессом в обществе, результатом стал резкий рост смертности в России, связанной с алкоголем. В то время как в Польше экономические реформы сопровождались ростом продолжительности жизни и общественного здравоохранения, в раздираемой кризисом России произошло прямо противоположное.

Даже при всех этих экономических катастрофах и дефолте России в 1998 году серьезный экономический кризис и отсутствие поддержки Запада не были окончательными переломными моментами в американо-российских отношениях. В 1999 году, когда Владимир Путин стал премьер-министром, и в 2000 году, когда он стал президентом, Путин стремился к дружественным и взаимоподдерживающим международным отношениям между Россией и Западом. Многие европейские лидеры, например, глава Италии Романо Проди, много говорили о доброй воле Путина и позитивных намерениях в отношении прочных отношений Россия-ЕС в первые годы его президентства.

Российско–западные отношения в 2000-х развалились скорее в военном деле, чем в экономике. Что касается финансов, то в 1990-х Запад доминировал в военном отношении и, безусловно, имел средства для развития прочных и позитивных отношений с Россией. Однако США были гораздо больше заинтересованы в подчинении России НАТО, чем в стабильных отношениях с Россией.

Во время воссоединения Германии и США, и Германия неоднократно обещали Горбачеву, а затем Ельцину, что Запад не воспользуется воссоединением Германии и распадом Варшавского договора путем расширения военного альянса НАТО на восток. Еще раз Горбачев и Ельцин подтвердили важность этого обязательства США перед НАТО. Однако всего за несколько лет Клинтон полностью отказалась от обязательств Запада и начала процесс расширения НАТО. Ведущие дипломаты США во главе с великим государственным деятелем-ученым Джорджем Кеннаном в то время предупреждали, что расширение НАТО приведет к катастрофе: “Точка зрения, прямо заявленная, заключается в том, что расширение НАТО стало бы самой роковой ошибкой американской политики за всю эпоху после окончания холодной войны”. Итак, это доказано.

Здесь не место пересматривать все внешнеполитические катастрофы, ставшие результатом высокомерия США по отношению к России, но здесь достаточно упомянуть краткую и частичную хронологию ключевых событий. В 1999 году НАТО бомбило Белград в течение 78 дней с целью расколоть Сербию на части и дать начало независимому Косово, где сейчас находится крупная база НАТО на Балканах. В 2002 году США в одностороннем порядке вышли из Договора о противоракетной обороне из-за резких возражений России. В 2003 году США и союзники по НАТО отвергли решение Совета Безопасности ООН, начав войну в Ираке под ложным предлогом. В 2004 году США продолжили расширение НАТО, на этот раз за счет стран Балтии и Черноморского региона (Болгария и Румыния) и Балкан. В 2008 году, несмотря на настоятельные возражения России, США пообещали расширить НАТО за счет Грузии и Украины.

В 2011 году США поручили ЦРУ свергнуть сирийского президента Башара аль-Асада, союзника России. В 2011 году НАТО бомбило Ливию с целью свержения Муаммара Каддафи. В 2014 году США вступили в сговор с украинскими националистическими силами с целью свержения президента Украины Виктора Януковича. В 2015 году США начали размещать противоракетные комплексы Aegis в Восточной Европе (Румыния), недалеко от России. В 2016-2020 годах США поддерживали Украину в подрыве Минских соглашений II, несмотря на единодушную поддержку со стороны Совета Безопасности ООН. В 2021 году новая администрация Байдена отказалась вести переговоры с Россией по вопросу расширения НАТО за счет Украины. В апреле 2022 года США призвали Украину выйти из мирных переговоров с Россией.

Оглядываясь назад на события 1991-93 годов и на последующие события, становится ясно, что США были полны решимости сказать "нет" стремлениям России к мирной и взаимоуважительной интеграции России и Запада. Конец советского периода и начало президентства Ельцина привели к приходу неоконсерваторов (неоконсерваторов) к власти в Соединенных Штатах. Неоконсерваторы не хотели и не хотят взаимоуважительных отношений с Россией. Они стремились и до сегодняшнего дня стремятся к однополярному миру во главе с гегемонистскими США, в котором Россия и другие страны будут подчинены.