Фондовые рынки разных стран за 2025 год

Показать полностью

1

В США существует уникальный налоговый инструмент, позволяющий состоятельным инвесторам перестроить портфель без налога на прирост капитала — это так называемая конверсия по статье 351 Налогового кодекса США в сочетании с ETF-структурой.

💡 Как это работает

Инвестор формирует американский ETF, в который передаёт ценные бумаги, сильно выросшие в цене (с высоким незафиксированным приростом капитала).

Передача происходит в натуре (in-kind) и не считается налогооблагаемой сделкой.

После листинга ETF, через серию притоков/оттоков (heartbeat trades), бумаги внутри заменяются на целевые — опять же, без налогов.

Все сделки проходят через авторизованных участников ETF, что позволяет обходить триггер налога на прибыль.

📈 Для чего это используется

Уменьшение концентрации в отдельных позициях, которые сильно подорожали (например, Tesla, Nvidia и т.д.);

Переход от «бумаг с бумажной прибылью» к более сбалансированному портфелю;

Создание ETF как удобной налогово-нейтральной оболочки для управления активами.

🛂 Важно

Этот механизм доступен только в рамках американского налогового резидентства и регулируется кодексом США (IRC §351).

Для других стран структура не применима — хотя принципы можно частично адаптировать с участием трастов, фондов и деривативов.

⚖️ Законно, но спорно

Всё происходит в строгом соответствии с налоговым законодательством США.

При этом суть — отсрочка налога на десятилетия (или даже навсегда, при передаче активов по наследству).

Некоторые считают это «легализованной налоговой оптимизацией для богатых», но IRS признаёт схему законной при соблюдении формальных критериев.

📌 Вывод

351 conversion — это структурный способ налоговой отсрочки в США, активно применяемый family offices и крупными частными инвесторами.

Он позволяет заменить бумаги с накопленным приростом без налогового удара и оставить капитал в работе — всё через ETF.

Больше постов:

Торгуется по 892₽, дисконт 100₽, облигация схожа с 48/47/46 и т. д. Это все недавние выпуски с хорошей доходностью и торгуются плюс минус одинаково

Параметры:

-Доходность к номиналу 12%

-Текущая доходность 13,5% уступает только, 48/47

-Доходность к погашению 14,4%

- Срок 11,9 лет

- Выплаты декабрь июнь. В эти месяца много хороших ОФЗ, например 238/248, а вот на январь-июль путевых нет, лучше бы выпустили что то.

https://t.me/EvgeniyFokin телеграмм с моими сделками, мыслями

Пока не знаю, буду добавлять, или нет в портфель, так как есть 248, и она по лучше.

Завершился летний дивидендный сезон, почти все компании уже выплатили дивиденды (за исключением Сбербанка, Транснефти, Сургутнефтегаза и др., у которых выплаты ожидаются в течение 2 недель).

Индекс Мосбиржи снова выше 2800 пунктов (за неделю прибавил 6,8%), участники рынка ждут снижения ключевой ставки 25 июля.

Интерес к дивидендным акциям просыпается, дивидендные гэпы начали бодро закрываться: например акции Сбербанка и ИКС5 с момента отсечки уже выросли на половину дивиденда.

Посмотрим компании, которые будут могут выплатить дивиденды в этом году. Необходимо учитывать что величина дивиденда может быть изменена или отменена по решению совета директоров компании.

1. Ростелеком

Пока это единственная крупная компания, которая рекомендовала дивиденды с выплатой во второй половине года: 2,71 ₽ (на 1 обыкновенную акцию) и 6,25 ₽ (на 1 привилегированную акцию). Дивидендная доходность 2,7 и 8,9% соответственно. Последний день покупки для получения дивидендов - 12 августа.

2. Лукойл

Главный дивидендный аристократ российского рынка в этом году вероятно не сможет выплатить рекордные дивиденды из-за низкой стоимости нефти и крепкого рубля. Отчет на 1 полугодие выйдет в августе, а максимальный размер дивиденда за 9 месяцев 2025 г. ожидается до 500 ₽ на акцию (8%). Закрытие реестра (прогноз) - декабрь.

3. Татнефть

У Татнефти ситуация аналогична Лукойлу, только дивиденды выплачиваются 3 раза в год с коэффициентом выплат 75% прибыли. Величина прогнозируемых дивидендов за 1 полугодие до 38 ₽ на акцию (6%). Закрытие реестра (прогноз) - октябрь.

4. Банк Санкт-Петербург

Банк показывает хорошие темпы роста финансовых показателей (отчет за 1 квартал). Отчет за 1 полугодие ожидаем в августе. Если темпы роста продолжатся, то по результатам 1 полугодия банк может выплатить до 30 ₽ на акцию. Закрытие реестра (прогноз) - сентябрь.

5. ИКС5

После редомициляции один из главных ритейлеров страны в июле выплатил рекордный дивиденд за 2024 год в размере 648 р. на акцию (18,4%). Следующие дивиденды прогнозируются скромнее: до 220 р. на акцию за 9 месяцев (7%). Но будет еще одна выплата по результатам года. Закрытие реестра (прогноз) - декабрь.

6. МД Медикал групп

Компания растет, стоимость услуг растет вместе с инфляцией. Недавно появилась новость о возможной покупке МД Медикал групп компании Инвитро. Дивиденды за 1 полугодие могут составить до 27 р. на акцию (2,4%). Закрытие реестра (прогноз) - сентябрь.

7. Фосагро

В прошлом году компания по финансовым показателям снизила величину дивидендов, а в этом году даже отменила выплату за 1 квартал. Поэтому вероятность выплат есть, но она невысокая: величина прогнозируемых дивидендов до 170 ₽ на акцию (2,5%). Закрытие реестра (прогноз) - декабрь.

8. Новатэк

Компания, которая может стать бенефициаром смягчения санкционного режима. Добыча природного газа увеличилась в 1 полугодии на 1,9% г/г, а жидких углеводородов - на 1,4%. Величина прогнозируемых дивидендов за 1 полугодие может составить до 30 ₽ на акцию (2,9%). Закрытие реестра (прогноз) - октябрь.

9. Газпром нефть

Из-за снижения прогноза рублевых цен на российскую нефть и санкций компания не показывает результаты прошлых лет. Величина прогнозируемых дивидендов за 1 полугодие до 34 ₽ на акцию (6,5%). Закрытие реестра (прогноз) - октябрь.

10. Новабев

Размер дивидендных выплат компании установлен на уровне не менее 50% от прибыли по МСФО. Новабев сохраняет фокус на продукции с высокой рентабельностью и на расширение сети ВинЛаб, у которой ожидается IPO. Величина прогнозируемых дивидендов за 1 полугодие до 16,5 ₽ на акцию (3,7%). Закрытие реестра (прогноз) - октябрь.

Зачем нужны акции с дивидендной доходностью около 10% когда есть вклады с доходностью 16...17%? Стоимость акций изменится когда ключевая ставка будет ниже, а это обязательно произойдет рано или поздно. А вклады дают такую доходность на короткий промежуток времени. Выплаты дивидендов не гарантированы, поэтому про диверсификацию не забываем.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

⛽️ Газпром Капитал: допразмещение выпуска RU000A10BPP2 (4 года, купон 7,25% ежемес., цена не ниже 100%)

Выпуск собирали в конце мая, сейчас он торгуется по 102% (YTM~6,8%). Соответственно, премия на старте есть, далее она может сжиматься через рост цены допки и через снижение цены в стакане

Что останется и насколько это будет интересно для участия – нужно смотреть уже в процессе сбора. Думаю, на нынешнем рынке менее, чем за 1% распыляться большого смысла нет (да и за 1% – тоже на любителя)

🚢 ГТЛК: AA-, купон до 17,25% ежемес. (YTM до 18,68%), 4 года, 15 млрд.

Здесь будут не чистые 4 года: каждый квартал, начиная с 27-го купона, пойдет амортизация по 12,5%. В итоге дюрация составит ~2,4 – но это тоже неплохо и вполне «длинно»

Новый ГТЛК сравняется со своим старым 2P-08 RU000A10BQB0 в районе купона 16%. Но, в отличие от ВИСа, тут я бы хотел от нового более высокую премию по YTM/g-спреду (соответствующую купону выше 16,5%), т.к. ТКД у него получится ниже Участвовать планирую. Из этих двух бумаг ВИС нравится больше, и объема туда предпочел бы отправить побольше – но тут уже будет зависеть от того, как пойдут сборы и кто где окажется в финале

💰 Денум Солюшнз: BB-, купон 27% ежемес. (YTM 30,61%), 1,5 года (колл), 100 млн.

Разбор эмитента и выпуска тут, мнение в целом положительное, но заработать вряд ли получится из-за ожидаемой скромной аллокации

🏢 Легенда: BBB, 2 выпуска – фикс до 21% ежемес. (YTM до 23,14%), флоатер ΣКС+450 (EY до 27,45%), 2 года, общий объем 3 млрд.

Небольшой и вполне благополучный застройщик из премиум-сегмента, которого кризис в отрасли пока можно сказать, что не коснулся

Вполне уверенно закрыли 2 полугодие 2024, без спада по объему продаж в деньгах и с плюсом по ебитде/прибыли

Продолжают активно вкладываться в стройку (судя по продажам конца 2024 – пока вполне могут себе это позволить, более свежих данных нет)

Финрасходы, конечно, выросли, но покрытие тоже вполне приемлемое

В целом, Легенда выглядит заметно лучше среднего по сектору, как результат имеет свежее подтверждение рейтинга от АКРА с «позитивным» прогнозом в июне

Старт (по фиксу) на вид довольно слабый, но и сравнивать в группе особо не с чем. К относительно близкому Глораксу 1P-03 RU000A10ATR2 тут будет небольшая премия в ~1%

Думаю, судьба этой бумаги главным образом будет зависеть от общего направления рынка: если не свалимся в коррекцию, то все, что выше 20% по ТКД быстро найдет своего покупателя, в противном случае будет смысл смотреть уже на вторичку. По участию пока не определился, особого энтузиазма не вызывает

🥂 Абрау-Дюрсо: A+, купон до 20% ежемес. (YTM до 21,94%), 1,5 года, 500 млн.

Самый хайповый выпуск недели. Абрау еще до сбора снизили изначальный ориентир купона (стартовали с 22%), но вряд ли на этом остановятся. Объем крошечный, а в следующие несколько лет им нужно далеко не 500 млн., а раз в 40 больше: компания вынашивает проект строительства туристического кластера вокруг своего производства

Сколько реально туда уйдет денег, как сильно стройка перекосит долговую нагрузку, какая будет отдача и будет ли она вообще – пока абсолютно непонятно (в теории у них есть маленький гостичничный бизнес, вполне успешный, но экстраполировать его на крупный «город-сад» я бы не стал). Да это и не важно – в моменте бизнес вполне благополучный, все вопросы встанут чуть позже, а узнаваемый B2C бренд продаст выпуск лучше любых маркетологов

Ожидаю здесь истории, схожей с Хэндерсоном RU000A10BQC8, – с большим ажиотажем независимо от финальных условий размещения. Будет ли аллокация или увеличение объема – гадать не хочу, на месте компании логично было бы добирать позже и дешевле. Но денег нужно реально много, поэтому в любом из вариантов мы с ними еще увидимся, выпуск точно не последний

Предварительно я бы предположил, что рыночная доходность бумаги с учетом всех этих сантиментов должна быть не выше 17% (примерно на уровне Инарктики 2Р-01 RU000A107W48), это купон чуть ниже 16%, а все, что сверху, если вдруг останется, – уже будет премией. Цифры даже сейчас кажутся не особо адекватными, но цифры в таких бумагах мало что решают. Участвовать планирую, заработать особо не надеюсь, но как такое развлечение можно пропустить?

✅Мой телеграм, где много интересного: https://t.me/mozginvest(пишу про облигации и акции РФ, ЦФА)

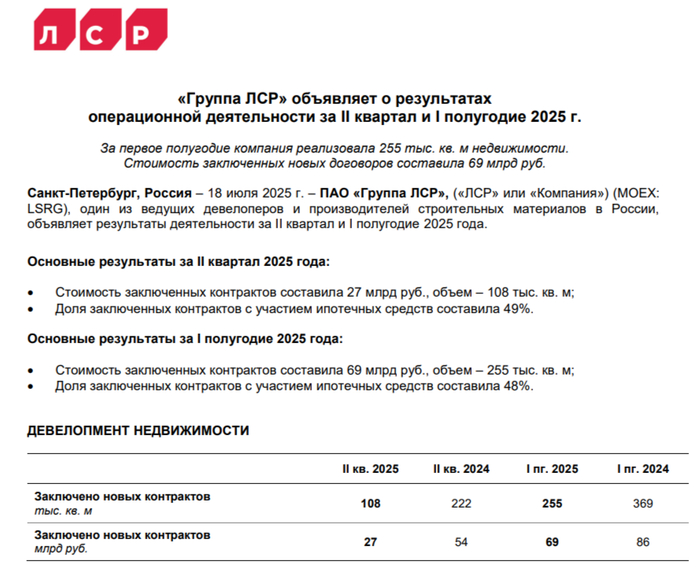

🏠 Строительная компания ЛСР представила операционные результаты за II квартал 2025 г. После неплохого I кв. (после отмены льготной ипотеки/видоизменении семейной и высокой ключевой ставки, застройщики долго не печалились, а придумали рассрочку, где увеличили стоимость жилья, соответственно, нарастив сумму заключённых новых контрактов), многие считали, что во II кв. тенденция продолжится, но не тут-то было, не помогло даже снижение цены на квадратный метр (I кв. 2025 г. — 280,8₽ тыс. vs. II кв. 2025 г. — 250₽ тыс.). Давайте рассмотрим результаты II квартала:

💬 Заключено новых контрактов: 108 тыс. кв. м (-51,4% г/г)

💬 Заключено новых контрактов: 27₽ млрд (-50% г/г)

💬 Средняя цена квадратного метра: 250₽ тыс. (+2,8% г/г)

I полугодие:

💬 Заключено новых контрактов: 255 тыс. кв. м (-30,9% г/г)

💬 Заключено новых контрактов: 69₽ млрд (+19,8% г/г)

💬 Средняя цена квадратного метра: 270,6₽ тыс. (+16,1% г/г)

Рост стоимости квадратного метра всё ещё происходит относительно прошлого года, была надежда, что рост будет стагнировать из-за отмены льготной ипотеки/видоизменении семейной и высокой ключевой ставки, но рассрочки сделали своё дело. Из отчёта нам известно, что доля заключённых контрактов с участием ипотечных средств составила 49% за II квартал (во II кв. 2024 г. — 88%) и 48% за I полугодие (компания скрыла информацию о доли рассрочек, хотя в I кв. её предоставляла — 42%, думаю, что во II кв. примерно такая же цифра).

Всё просто ипотечные кредиты перетекли в рассрочку, но рассрочка эта от застройщиков и она в корне отличается от той к которой вы привыкли (равные платежи на весь срок поделённые на сумму приобретаемого товара):

⏺ Покупатель вносит на счёт застройщика первый взнос (он меньше, чем заградительные цифры от банка в размере 20-30% от стоимости жилья, около 5-10%). Пока идёт строительство дома он платит рассрочку без оформления ипотеки.

⏺ Так как график платежей рассчитывает строительная компания, то она заинтересована в клиентах, поэтому предлагает вносить примерно 1% от стоимости жилья, а не делит всю сумму на 1-3 года пока идёт стройка. То есть платежи получаются комфортными в первое время.

⏺ За несколько месяцев до ввода жилья в эксплуатацию, вам предлагают внести оставшеюся сумму или оформить ипотеку. То есть остаток суммы вы возвращаете уже банку. Деньги, которые вы вносили как платежи, становятся первым взносом.

А главное, что делает застройщик, это увеличивает стоимость жилья для такой рассрочки, поэтому квадратные метры так подорожали. Ещё один риск для покупателя, который выберет ипотеку после введения в эксплуатацию дома, что ключевая ставка останется на высоком уровне и платежи станут не подъёмными.

📌 Как мы видим ажиотаж в рассрочках закончился (надеюсь, покупатели просто стали умнее, разобрались в подводных камнях и увидели смягчение ДКП/снижение ставки, ждут лучших предложений). Не помогло даже стимуляция рынка ипотеки: с 07.02.25 по 06.08.25 был увеличен уровень возмещения банкам на покупку квартиры до КС + 3,0 п.п. и на ИЖС до КС + 3,5 п.п., с 1 марта смягчены макронадбавки по кредитам с LTV менее 80 и ПДН менее 70. С 1 апреля госпрограмма по семейной ипотеке расширена на вторичный рынок в городах, где строится не более двух многоквартирных домов. С учётом данных по РЖД застройщики пытаются меньше строить, чтобы ограничить предложение и нормализовать спрос (во II кв. провал), но данный провал по продажам в выручке мы увидим в лучшем случае через 2-3 года (примерно столько длится строительный цикл, поэтому данные контракты перенесутся на 2027-2028 гг.).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Каждую неделю какой-нибудь застройщик, золотодобытчик или лизинговая компания выпускают все новые и новые размещения на долговом рынке. Причем здесь есть и хорошие, надежные компании, но что может быть надежнее государства? Вот вам пару аргументов в пользу ОФЗ:

Как я уже сказал это надежность. Да, доходности здесь явно ниже, чем в корпоративных историях, думаю в ЮГК, Борце и ТГК доходности тоже были хорошие.

Длительность размещения. Здесь есть выпуски ОФЗ рассчитанные на долгие годы, не один корпоративный выпуск вам этого не даст. Добавьте к этому хорошую доходность, т.е вы можете сохранить хорошую доходность на долгие годы, ведь ставка в 20% как сейчас будет не всегда.

Прежде чем инвестировать свои деньги в какой-либо актив, вы должны понимать, что происходит с компанией подписывайтесь на телеграм канал, там много интересного и актуального!

Сначала идут флоатеры это для той категории инвесторов, которые верят в турецкий сценарий. (ЦБ не справится с инфляцией и после небольшого снижения ставки начнут повышать ее вновь)

Погашение: 06.12.2034

Цена: 1080 руб или 108,01%

Купонная доходность: RUONIA за 6 месяцев до даты купона + 1.6%

Текущая доходность: 21,6%

Частота выплат: раз в полгода

Погашение: 05.05.2032

Цена: 1068 руб или 106,79%

Купонная доходность: RUONIA за 6 месяцев до даты купона + 1.6%

Текущая доходность: 21,6%

Частота выплат: раз в полгода

Погашение: 03.10.2029

Цена: 1068 руб или 104,31%

Купонная доходность: RUONIA за 6 месяцев до даты купона + 1.4%

Текущая доходность: 21,4%

Частота выплат: раз в полгода

Теперь подборка для тех, кто верит, что с экономикой все будет хорошо, инфляция упадет, ставки снизят, фиксированный купон:

Погашение: 16.05.2040

Цена: 894,5 руб или 89,4%

Купонная доходность: 12,25%

Доходность к погашению: 14,43%

Частота выплат: раз в полгода

Погашение: 12.03.2036

Цена: 893 руб или 89,3%

Купонная доходность: 12,00%

Доходность к погашению: 14,43%

Частота выплат: раз в полгода

Погашение: 26.09.2035

Цена: 894 руб или 89,4%

Купонная доходность: 12,00%

Доходность к погашению: 14,44%

Частота выплат: раз в полгода

Погашение: 12.11.2025

Цена: 977 руб или 97,7%

Купонная доходность: 7,15%

Доходность к погашению: 14,38%

Частота выплат: раз в полгода

Погашение: 12.11.2025

Цена: 879,4 руб или 87,9%

Купонная доходность: 11,25%

Доходность к погашению: 14,13%

Частота выплат: раз в полгода

Лично я верю в снижение КС поэтому держу ОФЗ с фиксированным купоном, такие как ОФЗ26244 и ОФЗ 26246. А вы держите ОФЗ, если да, то какие?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

А сможете ли вы уложить теплый пол, как супермонтажник?

Рынок продолжается лететь вверх — его тянут дивидендные акции, которые вдруг снова стали популярными.

Зато в нижних эшелонах все относительно спокойно. Там нет такого количества «ракет», как это обычно бывает во время эйфории — то ли инвесторы о них забыли, то ли устали терять там свои деньги. Неужели там все так плохо?

Давайте погрузимся вниз и посмотрим, есть ли там что-то интересное :)

✅ Черкизово. Довольно крепкая история, которая находится при этом в 3 эшелоне. Все дело в низком фрифлоате — лишь 2,5% ее акций торгуется на бирже, поэтому выше ей не подняться. Тот же фрифлоат удерживает ее котировки на плаву..

В 1 квартале группа получила убыток — ее долг достиг 145 миллиардов, и процентные расходы съели всю прибыль. Ситуация с долгом выглядит неважно (Debt/EBITDA = 3,2х), а оценка компании очень дорогая. Неинтересно.

✅ СПБ Биржа. Эту историю нельзя оценивать с точки зрения бизнеса, потому что бизнес тут фактически убит. Остается лишь делать ставку на то, что снимут санкции — тогда в акциях будут «иксы». Этого можно ждать годами и так и не дождаться.

✅ РБК. Любимая игрушка спекулянтов :) Компания публикует МСФО отчеты — судя по ним у нее нет выручки, зато есть убыток в 160 миллионов. При этом ее рыночная стоимость равна 4,5 миллиардам.. думаю, выводы тут излишни.

✅ ОВК. После допки тут началась новая жизнь — долг испарился, зато появились растущие выручка и прибыль. Но акционеров от этого ни холодно, ни жарко, ведь все деньги выводятся через мутные схемы.

Так в октябре был займ «связанной стороне» в размере 25 миллиардов. Мажоритарии очень хорошо устроились — долги отдают за счет инвесторов, а все сливки снимают себе.

✅ Ленэнерго. Хорошая и надежная компания, которая платит неплохие дивиденды — в среднем от 10% до 14% ежегодно. Тут нет огромных перспектив роста, зато есть предсказуемость и стабильность. Жемчужина третьего эшелона :)

✅ МГКЛ. Компания неплохо проявила себя после IPO — публикует отчеты, общается с инвесторами и платит дивиденды. Но меня напрягает сам ее бизнес — во-первых, его тяжело оценивать, а во-вторых, всегда есть рис регуляции со стороны властей.

✅ НКХП. Еще одна неплохая история — относительно прозрачная, плюс регулярно платит дивиденды (около 7,5%). Но в Новороссийске есть еще и НМТП, который круче по всем показателям. Так что лучше не изобретать велосипед и взять его.

✅ Русолово. Еще один мутный актив с мизерным фрифлоатом. При этом бизнес тут тоже аховый — при выручке в 7 миллиардов убыток составил 2 миллиарда. Видимо, единственная его цель — поднимать стоимость материнского Селигдара.

✅ Центр Международной Торговли. Компания с адекватной оценкой (P/E = 5х), а еще при стоимости в 15 миллиардов у нее есть кубышка на 17 миллиардов. По факту это чемодан с деньгами, о котором писал Уоррен Баффет :)

Только вот будут ли выплачены эти деньги — это очень большой вопрос..

✅ КарМани. Стоит только взглянуть на график, и сразу же становится больно. Бизнес компании сжимается — давят конкуренты, ставка, крупные банки и магнитные бури. А если власти наконец возьмутся за МФО, то станет совсем туго..

Вот такое у нас получилось погружение. Жемчужин мы не нашли, зато лишний раз убедились, что акции третьего эшелона находятся там не просто так :)

*****

Приглашаю вас в свой канал Финансовый Механизм — там вы найдете еще больше материалов и мыслей по рынку.