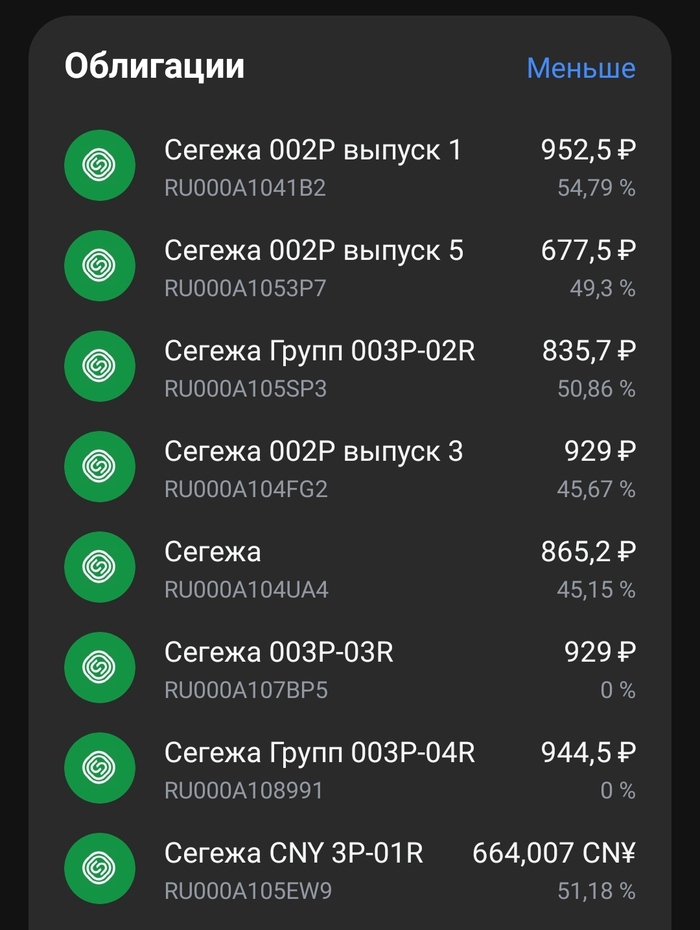

История, кажущаяся многим очевидной: критически большой долг, растущая ставка ЦБ, проблемы со сбытом, грядущая, видимо, гигантская допэмиссия. Кажется, что компания близка к банкротству, и ее акции вообще ничего не должны стоить. Но после сентябрьского шорт-сквиза они закрепились на уровне около 1.5 руб. и держатся даже при падении рынка. Это может быть случаем чистого влияния ценовых ожиданий. Фактора, который не учитывается ни фундаментальным, ни техническим анализом. Первый пытается вычислить, какова действительная стоимость компании. Второй исходит из предположения, что покупки и продажи акций формируют динамическую систему, идущую по определенной траектории.

Но почему вообще нечто должно сколько-то стоить? Правильный ответ на этот вопрос - потому что есть люди, готовые именно столько за него заплатить. Если завтра бриллианты полностью выйдут из моды, то цена на них рухнет. С акциями дело обстоит чуть сложнее. Их покупают, в основном, чтобы продать. Если я купил акции Сегежи и не продаю их дешевле, чем по 1.5 рубля, значит я считаю, что именно на эту цену у меня найдется покупатель. И этого покупателя мы все знаем - это АФК Система.

Видимо, игроки на рынке почему-то думают, что АФК проведет допэмиссию по цене около 1.5 руб. Это может быть массовое заблуждение, а может быть и просочившаяся откуда-то информация. В любом случае она оказывает стабилизирующее влияние на цену.

Существование таких ситуаций как с Сегежей, позволяет предположить, что котировки акций можно прогнозировать, выясняя ожидания инвесторов. Этому посвящен наш проект, о котором мы тут будем рассказывать. И Сегежа может быть в нем интересным кейсом.