Почему они постоянно жалуются на санкции?

Состояние богатейших бизнесменов России увеличилось с начала года на $22,547 млрд, следует из опубликованного агентством Bloomberg "Индекса миллиардеров"

Состояние богатейших бизнесменов России увеличилось с начала года на $22,547 млрд, следует из опубликованного агентством Bloomberg "Индекса миллиардеров"

🧐 Пока весь фокус смещен на потенциальные переговоры в Турции, мало кто вспоминает о том, сколько заработали европейские нерукопожатные "партнёры" на заблокированных активах. Точнее, о них вспоминают, но всё реже и реже. Не исключено, что в случае неудачных мирных соглашений может реализоваться самый негативный сценарий, когда из-за отсутствия понимания ситуации западные страны захотят использовать средства обычных граждан для восстановления страны У и взять их в качестве контрибуции.

😱 Будут ли отстаивать российские дипломаты заблокированные средства обычных граждан, пока не ясно, но очень хотелось бы. 🤞 Надежда есть, и это главное.

«Цап-царап»

За три года EuroClear заработал на замороженных российских активах €12,1 млрд (~1059,96 млрд рублей) (источник). Для того чтобы оценить эти цифры, приведем сравнение с расходами РФБ.

🤑 Расходы Федерального Бюджета на финансовое обеспечение реализации национальных проектов на 2025 год (источник)

«Туризм и Гостеприимство» 44,0 млрд руб.

«Инфраструктура для жизни» 1 167,6 млрд руб.

- Что есть, то есть. EuroClear действительно зарабатывает толстые котлетки на замороженных активах.

«Распределение»

~€3,25 млрд ушло в виде налогов в бюджет Бельгии. Ещё столько же (~€3,25 млрд) Евросоюз направил на "перемогу" стране У, используя доходы от тех же активов.

👉 В 2024 году EuroClear получил рекордные €6,9 млрд прибыли от заблокированных российских активов. Из этой суммы €4 млрд составил так называемый windfall contribution – специальный сбор от непредвиденной прибыли, полученной депозитариями за счёт инвестирования замороженных средств.

📃 В 2024 году EuroClear заработал €5,4 млрд на активах Банка России, а €1,5 млрд – на средствах от российских инвесторов.

Что касается ClearStream, то там преимущественно хранятся активы частных российских инвесторов, банков и управляющих компаний. Национальный расчётный депозитарий (НРД) выступает лишь посредником, не являясь владельцем этих бумаг. Информации о наличии активов Банка России в ClearStream в открытых источниках нет.

«Нюансы»

❗️Важно понимать, что блокировка активов не даёт права извлекать из них доход, поскольку юридически собственник остаётся прежним. Любая конфискация со стороны западных стран требует прочного правового основания, и даже страны-союзники по санкциям расходятся во мнениях по этому вопросу.

🫣 В случае активов Банка России ключевым является принцип суверенного иммунитета. Например, Канада и Швейцария допускают конфискацию только по решению суда. В других государствах активы Центробанка защищены от взыскания, пока Россия не откажется от своего иммунитета.

🤔 По словам представителей G7, страны "Большой семерки" решили (пока что) не конфисковывать активы, а рассматривать начисленные проценты как обычный коммерческий доход. Депозитарии получают процентный доход как с частных, так и с государственных российских активов. Доходы с частных активов и средств НРД пока не изымаются в пользу страны У или ЕС (за исключением налогов) и остаются на балансе депозитариев.

—

Автор: Виктор Кох

Июнь 2025 года. Курс доллара опустился ниже 80 рублей — цифра, которую в начале года мало кто осмеливался прогнозировать. Тогда ожидания были обратными: рубль должен был слабеть под давлением санкций, снижения нефтяных цен и геополитической неопределённости. Но что мы видим сегодня? Рубль демонстрирует уверенное укрепление, вопреки экономической логике, на первый взгляд. Почему это происходит и когда может начаться разворот? Давайте разберёмся.

📌 Почему рубль крепнет?

Ключевая ставка 21% — денежный вакуум

с прошлого года Банк России удерживает ставку на уровне 21%, что делает рубль крайне привлекательным для вложений внутри страны. Депозиты, облигации, вклады — всё приносит доход в рублях. Инфляция при этом контролируется. Инвесторам попросту невыгодно выходить в валюту: рубль стал дорогим и «высокодоходным» активом.

Продажа валютной выручки экспортёрами

Обязательная конвертация валютной выручки — одна из ключевых причин давления на доллар. Как только экспортёр получает выручку в долларах или юанях — он обязан её продать на внутреннем рынке. Это создаёт устойчивое предложение валюты при сниженном спросе.

Падающий импорт

Импорт снижается: западные бренды ушли, замещения нет в полном объёме, логистика дорогая, потребление вялое. А значит — и спрос на валюту для покупки товаров за рубежом падает. Это дополнительный фактор в пользу рубля.

Положительное сальдо внешней торговли

Несмотря на падение цен на нефть (Brent около $62,5), Россия сохраняет положительный торговый баланс. Экспорт всё ещё превышает импорт, а значит в страну поступает больше валюты, чем уходит.

❓Когда покупать валюту?

Покупка валюты — это, по сути, ставка на ослабление рубля. И здесь важно не «поймать дно», а понять логику разворота тренда. Вот ключевые сигналы, на которые стоит обратить внимание:

Снижение ключевой ставки ЦБ

Если Банк России начнёт снижать ставку (например, с 21% до 17-18%), это снизит привлекательность рублевых активов. Капиталы начнут перетекать в валюту.

Рост импорта

Любое ослабление валютного контроля, улучшение логистики, снятие ограничений или рост потребления — всё это увеличит спрос на валюту. Импорт вернётся — спрос на доллары/юани возрастёт.

Откат на нефтяном рынке

Если цена на нефть Brent опустится ниже $60 и задержится там, это может ударить по нефтегазовым доходам. А значит — по притоку валюты.

Смягчение мер по продаже выручки

Отмена или смягчение требований по продаже валютной выручки экспортёрами приведёт к снижению предложения валюты на рынке — и, как следствие, росту курса.

Обострение геополитической ситуации или новый виток санкций

Любой внешний шок, который ограничит экспорт или приведёт к оттоку капитала, может ослабить рубль.

💡 Что делать?

Если ваша цель — диверсификация активов и защита от геополитических рисков, разумно покупать валюту постепенно, частями, не пытаясь угадать абсолютное дно. Сегодняшний курс ниже 80 может казаться «дешёвым» для доллара, но он может быть таким ещё месяцы — пока работает текущая модель денежного контроля.

Если ваша цель — спекулятивная покупка, то ждите как минимум одновременного совпадения двух факторов: снижение ставки и ослабление торгового баланса. До этого рубль будет крепким — возможно, искусственно, но эффективно.

Вывод: сейчас мы наблюдаем не рыночный, а административно-стабилизированный рубль, подкреплённый высоким процентом, контролем за валютой и слабым импортом. Ослабление рубля начнётся тогда, когда этот баланс будет нарушен. Следите за ставкой ЦБ, политикой по экспортёрам и товарным импортом — это главные маркеры разворота тренда.

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его проведении индекс RGBI находился выше 108 пунктов, но с учётом вечерних инфляционных данных и активных рассуждений экономистов насчёт снижения ставки индекс в пятницу закрылся на 109,9 пунктах:

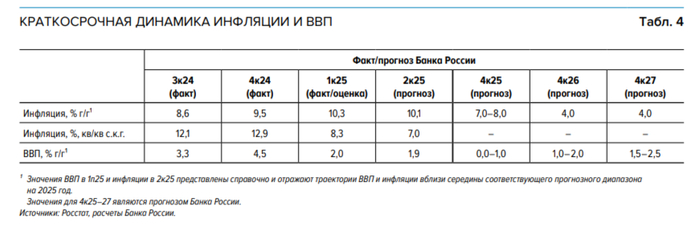

🔔 По данным Росстата, за период с 20 по 26 мая ИПЦ вырос на 0,06% (прошлые недели — 0,07%, 0,06%), с начала мая 0,21%, с начала года — 3,34% (годовая — 9,78%). В мае 2024 г. инфляция составила 0,74%, учитывая темпы этого года, то этот "результат" будет выполнен на треть (темпы роста в мае выводят нас на 4% saar — этого добивался регулятор), что для ЦБ положительный сигнал. Напомню вам комментарий ЦБ к среднесрочному прогнозу: замедление годовой инфляции в РФ к концу июня должно было составить 10,1%, как вы видите, годовая инфляция тормозит несколько быстрее ожиданий ЦБ (поэтому давление на ЦБ по снижению ставки усиливается, но не всё так просто).

🔔 Минфин планирует занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), сумма рекордная с начала пандемии и выше, чем в 2024 году (3,92₽ трлн). Значит, мы ощутим инфляционный всплеск при тратах, если придётся занимать сверх этой суммы. Дефицит федерального бюджета по итогам 4 месяцев составил 3,225₽ трлн или 1,5% ВВП, даже при новых правках бюджета в запасе всего 567₽ млрд для трат. Проблема вырисовывается в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к концу мая потрачено 2,1₽ трлн, при 150₽ млрд доходах.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в апреле основными покупателями ОФЗ на вторичном рынке стали НФО — 23,3₽ млрд, физические лица снизили свои покупки — 16,3₽ млрд (в марте — 30,9₽ млрд). Крупнейшими продавцами стали вновь СЗКО — 32,1₽ млрд (в марте — 233₽ млрд). На первичном рынке крупнейшими покупателями стали СЗКО выкупив 57,7% от выпусков. Стоит отметить, что активность на вторичном рынке ОФЗ значительно снизилась.

✔️ Доходность большинства выпусков снизилась до 15,7% (ОФЗ 26238 торгуется по 53,64% от номинала с доходностью 15,25%, кто покупал по 100%, то имеют сейчас -46% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во II декаде мая она составила 19,523% снизившись (всего за 5 месяца доходность на вкладах снизилась на 2,8%, годичные ОФЗ дают доходность выше 18,78%). То есть, рынок ОФЗ и банки закладывают снижение ставки в ближайшее время.

А теперь к самому выпуску:

▪️ Классика ОФЗ — 26224 (погашение в 2029 г.)

▪️ Классика ОФЗ — 26247 (погашение в 2039 г.)

Спрос в 26224 составил 77₽ млрд, выручка — 37,6₽ млрд (средневзвешенная цена — 75,26%, доходность — 16,04%). Спрос в 26247 составил 127,6₽ млрд, выручка — 75,7₽ млрд (средневзвешенная цена — 80,14%, доходность — 16,44%). Минфин заработал за этот аукцион 113,3₽ млрд (в прошлый — 115,6₽ млрд). Согласно плану Минфина на II кв. 2025 г. необходимо разместить 1,3₽ трлн, видимо, министерство вдохновилось прошлым кварталом, где разместили чуть выше данной суммы (размещено 740,6₽ млрд, осталось 4 недели).

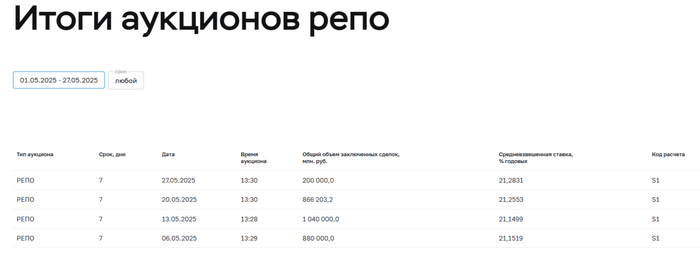

📌 Спрос зависит от геополитики, инфляции и желания министерства выдать премию к выпускам. Есть факторы, которые негативно влияют на спрос — при таких тратах бюджета занимать в ОФЗ необходимо больше, ибо курс ₽ только крепнет, затянувшиеся переговоры, снятие санкций не происходит. Бюджет необходимо чем-то восполнять, вырисовывается дилемма (необходимо давить на курс — тогда темпы инфляции пойдут ввысь). При таком плане Минфина на II кв. по размещению, придётся, наверное, вспомнить про флоатеры нового типа, где происходит расчёт купона срочной версии RUONIA, а ЦБ про аукцион РЕПО (в мае банки привлекли 3₽ трлн, отдали 2,8₽ трлн, ликвидности банкам не хватает, причём спрос только увеличивается).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Сербов не накажут за игры с нами?

Ⓜ️ По данным Росстата, за период с 20 по 26 мая ИПЦ вырос на 0,06% (прошлые недели — 0,07%, 0,06%), с начала мая 0,21%, с начала года — 3,34% (годовая — 9,78%). В мае 2024 г. инфляция составила 0,74%, учитывая темпы этого года, то этот "результат" будет выполнен на треть (темпы роста в мае выводят нас на 4% saar — этого добивался регулятор), что для ЦБ положительный сигнал. Напомню вам комментарий ЦБ к среднесрочному прогнозу: замедление годовой инфляции в РФ к концу июня должно было составить 10,1%, как вы видите, годовая инфляция тормозит несколько быстрее ожиданий ЦБ (поэтому давление на ЦБ по снижению ставки усиливается, но не всё так просто, об этом ниже). Отмечаем факторы, влияющие на инфляцию:

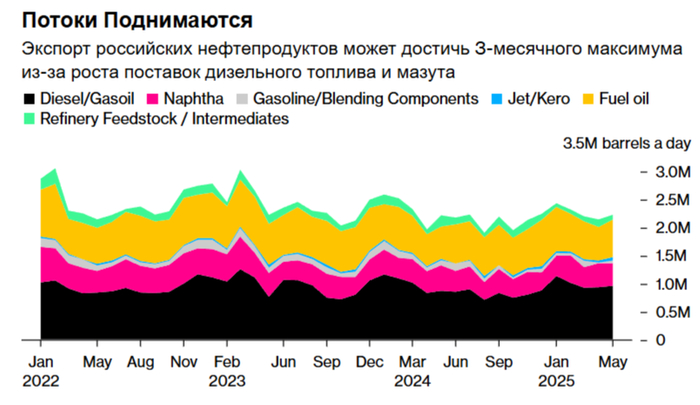

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин подорожали за неделю на 0,09% (прошлая неделя — 0,09%), дизтопливо на 0,02% (прошлая неделя — 0,04%), динамика снижается (вес бензина в ИПЦ весомый ~4,5%). Напомню вам, что правительство продлило экспорт нефтепродуктов до 31 августа из-за январских санкций. Экспорт нефтепродуктов РФ составил 2,23 млн б/с по состоянию на 24 мая, это самый высокий показатель с февраля и на 4% больше, чем в среднем за апрель.

🗣 Данные Сбериндекса по потребительской активности к 20 апреля находятся на уровне значительно ниже прошлогодних значений (к сожалению, данных за май до сих пор нет).

🗣 Регулятор охладил розничное кредитование, по корпоративному процесс идёт. Отчёт Сбера за апрель: портфель жилищных кредитов вырос на 0,8% за месяц (в марте +0,6%), банк выдал 188₽ млрд ипотечных кредитов (в марте 171₽ млрд). Портфель потреб. кредитов снизился на 2,2% за месяц (в марте -2,4%), банк выдал 80₽ млрд потреб. кредитов (в марте 72₽ млрд). Корп. кредитный портфель увеличился на 0,2% без учёта валютной переоценки за месяц (в марте +0,5%), корпоративным клиентам было выдано 1,7₽ трлн кредитов (-5,6% г/г, в марте 1,7₽ трлн). Отчёт ЦБ за апрель: корпоративный кредитный портфель вырос на 0,8₽ трлн (+0,9% м/м, в марте 0,8₽ трлн), в апреле 2024 г. ~1,5₽ трлн. Часть прироста связана с переструктурированием отдельных сделок — финансирование непосредственно в форме облигаций было замещено обратным РЕПО.

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 78,6₽). Укрепление ₽ положительно влияет на инфляцию (техника дешевеет, спрос при таком курсе низкий), но если курс отпустить, то неминуемо инфляционная спираль раскрутится, а если его "держать" на этом уровне, то пополнение бюджета под угрозой.

🗣 Минфин планирует занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), сумма рекордная с начала пандемии и выше, чем в 2024 году (3,92₽ трлн). Значит, мы ощутим инфляционный всплеск при тратах, если придётся занимать сверх этой суммы. Дефицит федерального бюджета по итогам 4 месяцев составил 3,225₽ трлн или 1,5% ВВП, даже при новых правках бюджета в запасе всего 567₽ млрд для трат. Проблема вырисовывается в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к концу мая потрачено 2,1₽ трлн, при 150₽ млрд доходах.

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ₽ продолжает крепнуть, а цена Urals находится в диапазоне 55$ за баррель, вырисовывается дилемма (по сути необходимо давить на курс — тогда темпы инфляции пойдут ввысь, в ОФЗ пока даже не получается выполнить план на II кв. по размещению, а если придётся занимать сверх этой суммы, мы ощутим инфляционный всплеск). Многие статистические данные кричат за то, чтобы в июне смягчить риторику ДКП или слегка снизить ключевую ставку, но в голове необходимо держать июльское повышение тарифов (газ, электроэнергия), плюс всё завязано на валюте (дешевеет техника и некоторая плодоовощная продукция, которая в дефиците из-за урожайности), те же услуги как дорожали, так и дорожают.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

В последние месяцы наблюдается настоящий бум поездок граждан Эстонии в Россию за покупками. Очереди на погранпереходе Нарва-Ивангород растут, и, по данным местных властей, эстонцы едут в Россию в два раза чаще, чем местные "неграждане". Что же заставляет их пересекать границу?

Причина проста – цены. Эстонцев привлекают значительно более низкие цены на продукты, вещи и технику в России. Предприимчивые граждане даже организовали бизнес по "стоянию в очереди" на границе, беря 10 евро в час. Разница в ценах между странами поразительна, что побуждает людей ехать за границу.

Контрабанда по-эстонски. Разумеется, провезти товары, особенно электронику, через границу не так просто. Эстонские пограничники бдительно следят за ввозом санкционных товаров. Поэтому эстонцам приходится идти на хитрости: вытаскивать телефоны из коробок, менять даты на фотографиях, срывать бирки с одежды.

Министр против народа? Обеспокоенные ситуацией власти Эстонии, в лице министра внутренних дел Игоря Таро, всерьез рассматривают возможность закрытия границы с Россией, по примеру Финляндии.

Фрутоняня" дороже золота? Однако даже возможное закрытие границы не останавливает эстонцев от покупки российских товаров внутри страны. В Таллине и других городах пользуются спросом российские продукты, особенно детское питание и чипсы от популярных блогеров. При этом цены на эти товары в Эстонии значительно выше, чем в России. Например, каша "Фрутоняня" в Эстонии стоит в два раза дороже.

Парадокс санкций. Эстонские "туристы" ввозят российские товары, используя российский же бензин, который в Эстонии стоит вдвое дороже. Создается впечатление, что санкции оказывают влияние на кого угодно, но только не на экономику и граждан Эстонии.

Этот феномен "шопинг-туризма" показывает, как потребители "голосуют ногами" за более выгодные цены и привычное качество, игнорируя политические разногласия.

Источник: https://www.mk.ru/economics/2025/05/30/zhiteli-vrazhdebnoy-s...

Президент Трамп заявил в социальных сетях, что Китай «полностью нарушил» свое соглашение с США, хотя не предоставил дополнительных подробностей. Ранее министр финансов Бессент вещал, что торговые переговоры с Китаем «немного зашли в тупик».

Уточним, в Вашингтоне рассчитывали, что Китай ослабит ограничения на экспорт редкоземельных элементов, но этого не произошло, что вызвало сильное недовольство в администрации Трампа и спровоцировало недавние меры в отношении Китая. В частности, США предприняли шаги по отмене виз для китайских студентов и приостановке продажи некоторых критически важных технологий китайским компаниям.

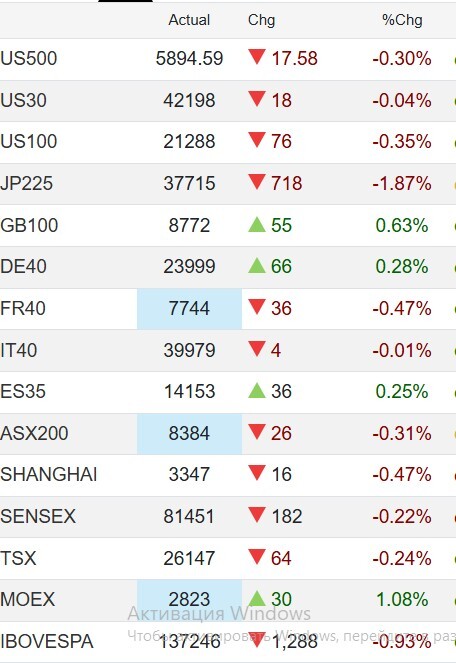

Дежурный аналитик Mind Money Игорь Юров: "После этого кого-нибудь удивит, что фондовые индексы США поползли вниз (три основных индекса упали почти на 0,3%)"