Решил пару месяцев назад поставить себе и родственникам самоотвод на кредиты через госуслуги. Могу сказать о позитивных последствиях. Прекратились звонки спамеров и от банков. В том числе письма на электронную почту.

Рассрочка не выдаётся, потому что оказывается - ЭТО КРЕДИТ. Я честно не знал. Далее читаем.

Всякая хрень вокруг предлагает в рассрочку, так ОЗОН называют кредит, почему-то рассрочкой, но приходит отказ, поскольку самозапрет от кредитов.

Смотрим в словаре Даля понятие рассрочка. Нет такого. Смотрим Ожегова, есть РАССРОЧКА, -и, ж. 1. см. рассрочить. 2. Выплата не за один раз, почастям, в несколько сроков. Предоставить рассрочку. Купить в рассрочку.

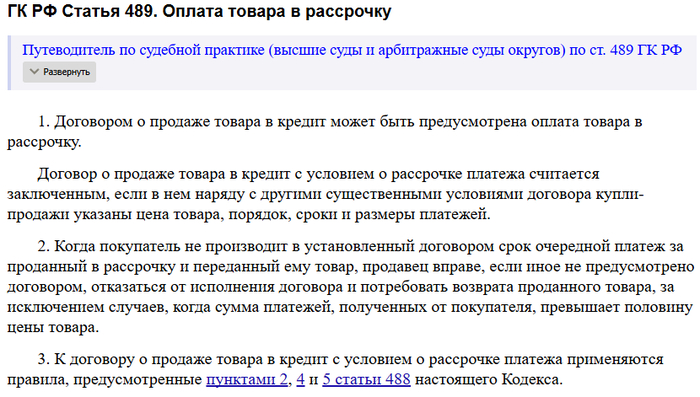

Про проценты нет, но есть в ГК РФ Статья 489. Оплата товара в рассрочку.

Всем привет. Хочу поделиться опытом, возможно, кому-то это поможет определиться со своими хотелками и сэкономит время.

У меня возникла необходимость обновить смартфон, и так получилось, что выбор мой пал на гаджет, который был представлен в М.Видео с их фирменной рассрочкой (по факту не совсем их). Психологически мне сложно выкидывать крупные суммы денег за раз, но гораздо легче расставаться с ними постепенно, особенно если я ничего не переплачиваю. Подобным сервисом я уже когда-то пользовался в этой сети магазинов, и в связке именно с этим банком (тогда он был еще Тинькофф). Впечатления были ОЧЕНЬ ПОЛОЖИТЕЛЬНЫЕ, т.к. я ничего не переплатил, сама покупка была по очень выгодной цене, а удобство управления рассрочкой в приложении выше всяких похвал. Максимально прозрачно и просто. И в этот раз я думал, что всё пройдет гладко, поэтому меня не смутила даже завышенная цена на мой гаджет.

Я приступил к оформлению заказа (скрины для наглядности):

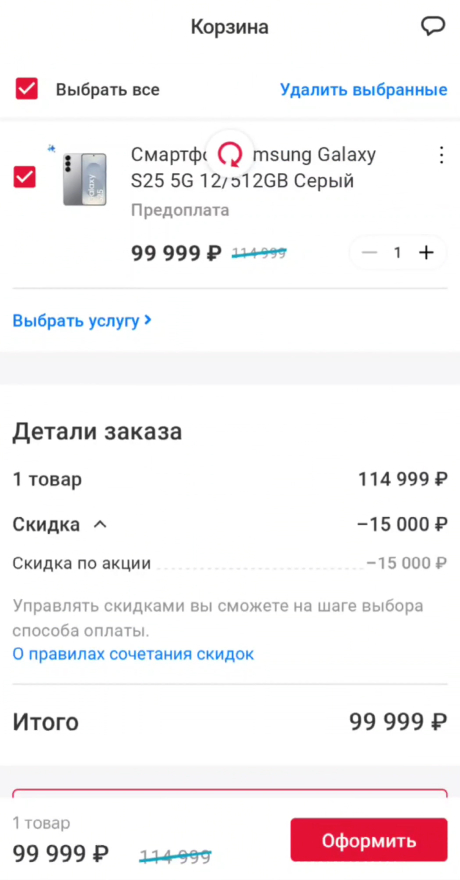

Добавил товар в корзину:

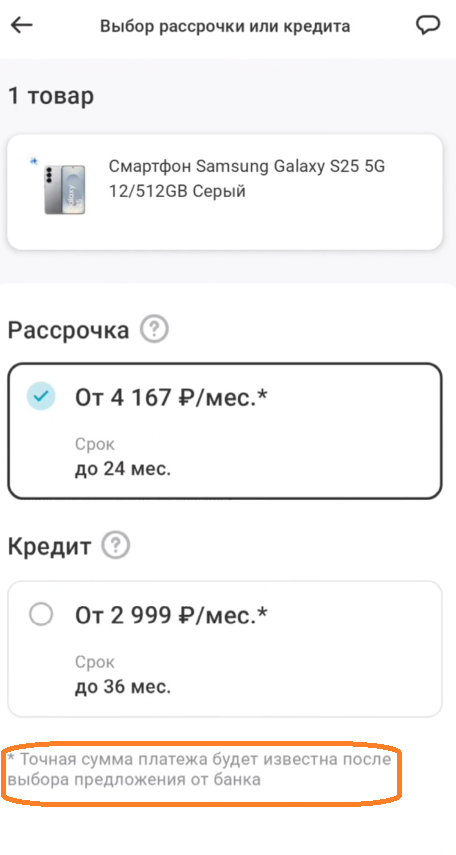

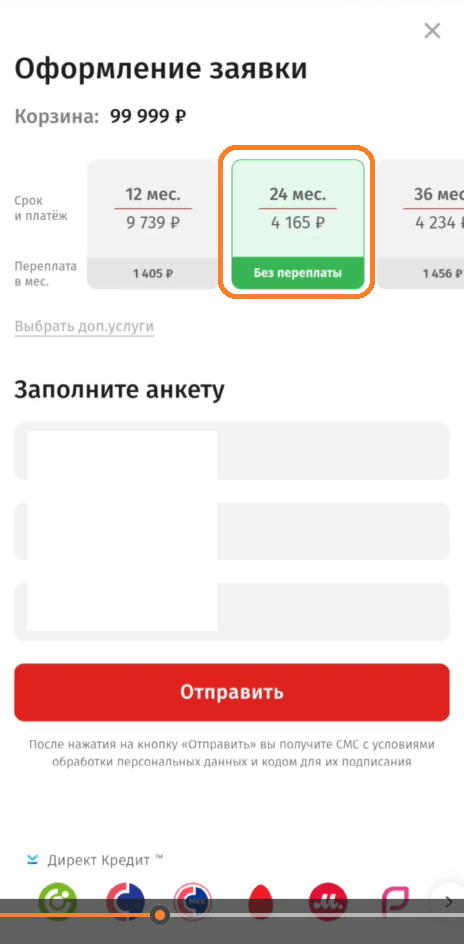

Выбрал рассрочку (обратите внимание на оранжевое поле):

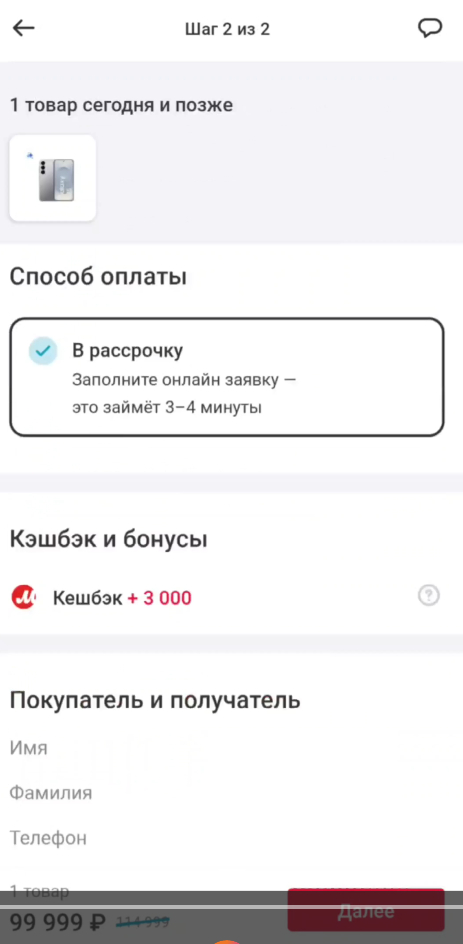

Указал способ оплаты:

Заполнил анкету:

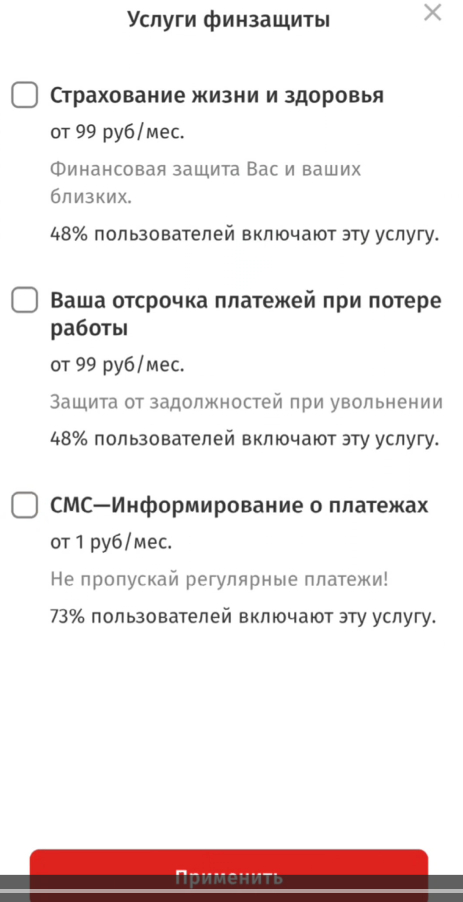

Убрал стремные галочки:

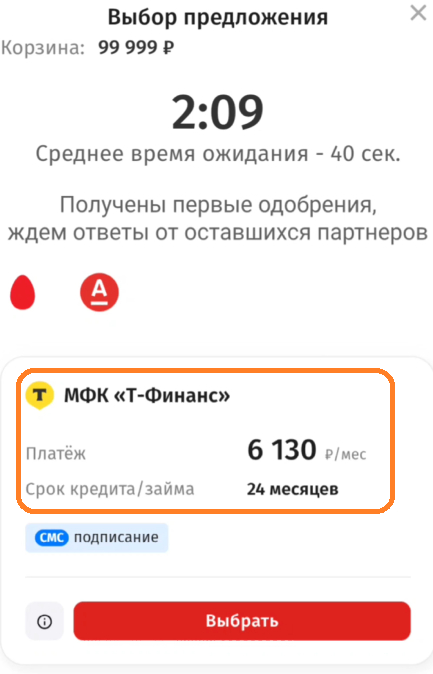

Получил одобрение от нескольких банков (но меня интересовал только Т-Банк):

По объективным причинам (позитивный опыт использования в прошлом и удобство приложения), мне очень хотелось, чтобы рассрочка была проведена через этот банк.

НО, как вы уже могли заметить, что-то пошло не так: 6130х24=147.120 (что явно не соответствует итоговой стоимости товара в магазине).

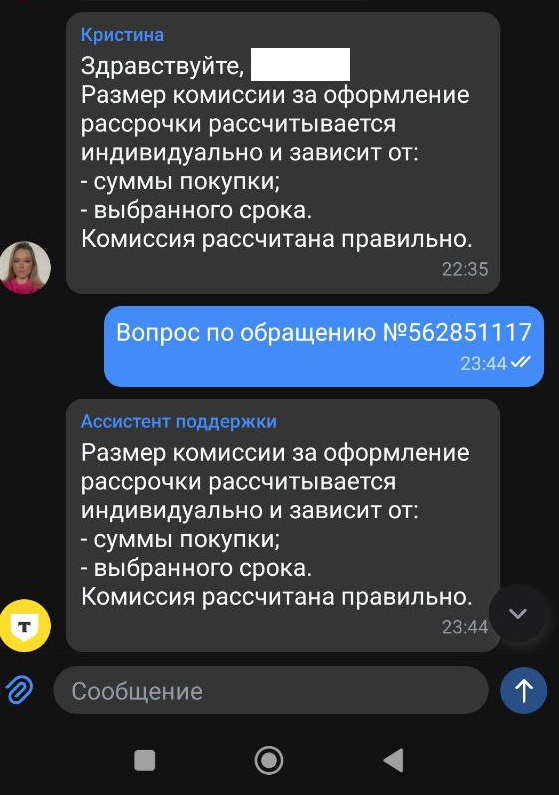

Я запросил информацию у поддержки Т-Банка, чтобы разобраться, почему так происходит.

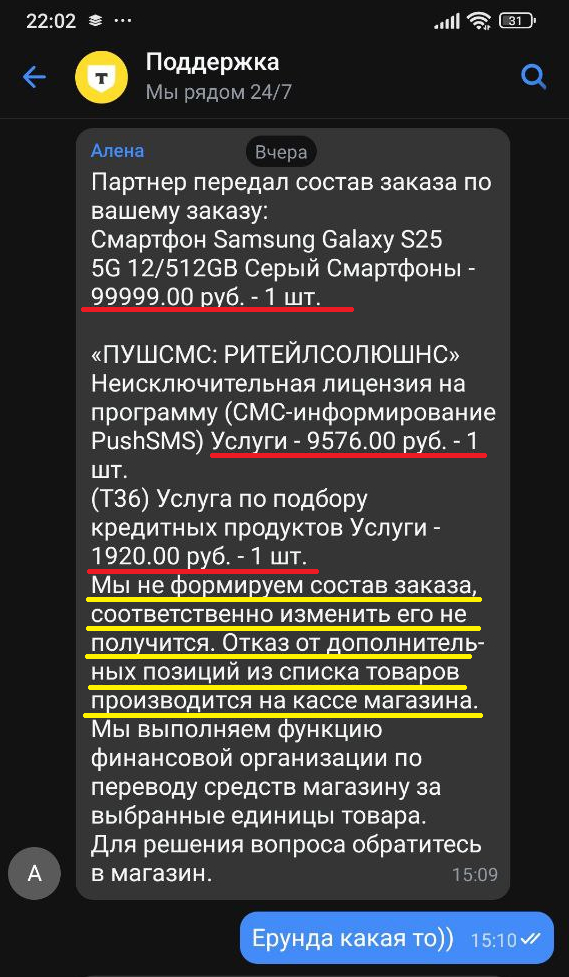

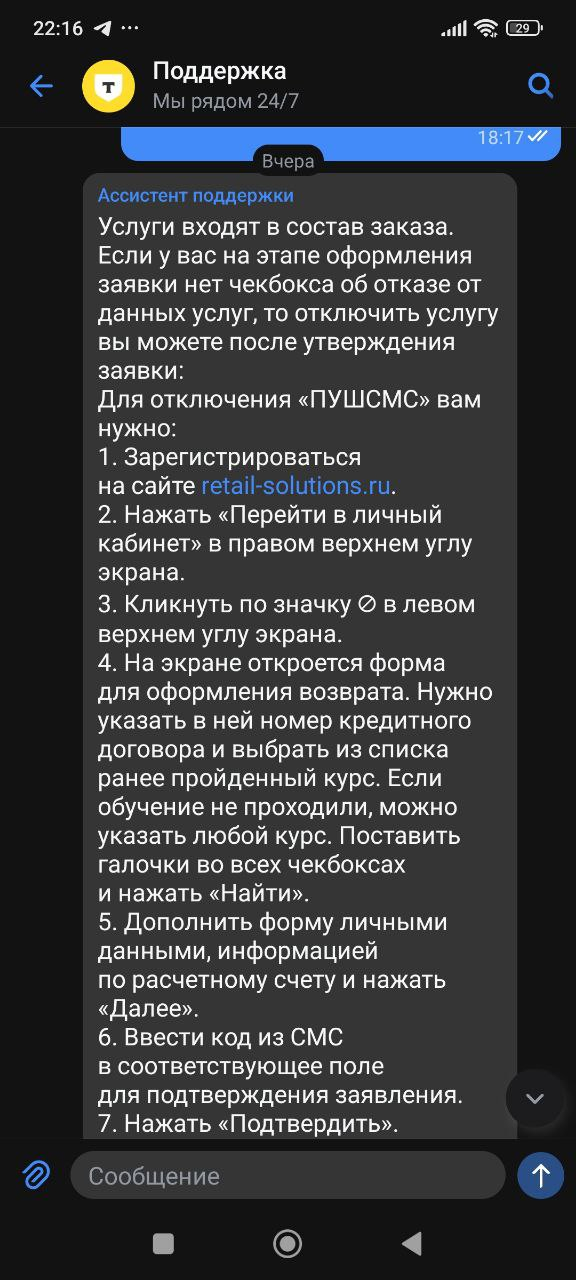

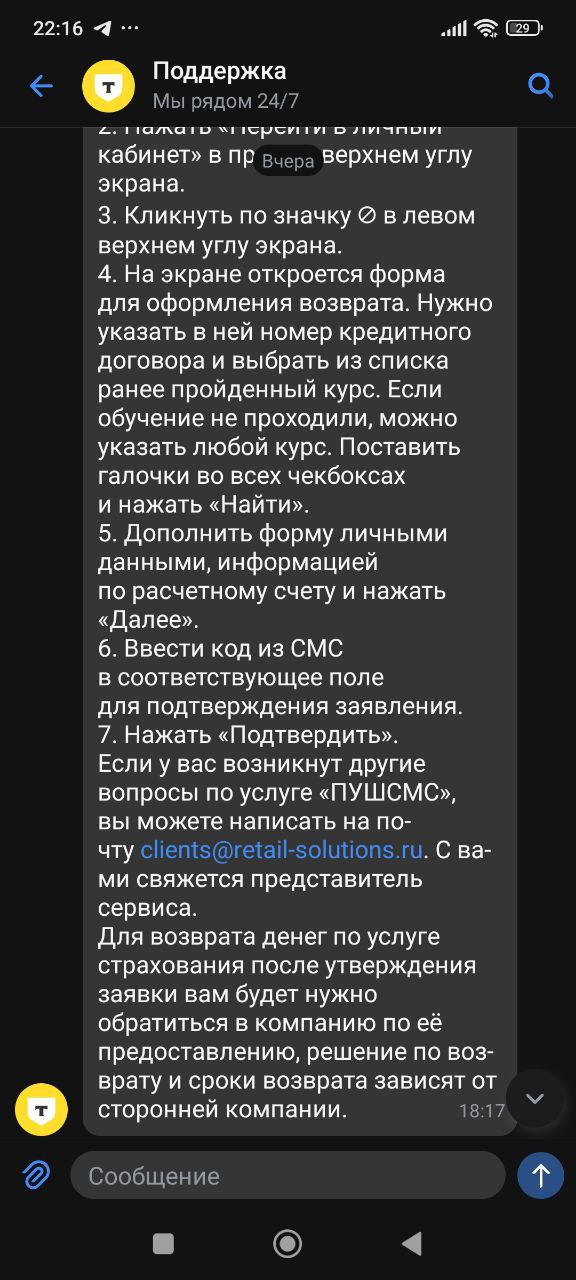

Вот такой ответ был получен:

Удивительно, но на стороне банка моя рассрочка магическим образом превратилась в какую-то ерунду, именно в этой связи первичная сумма, которую мы уже видели при выборе рассрочки, составляет 6130 в месяц, вместо условных 4.166 (на 24 месяца). Т.е. кто-то каким-то образом вклинивается в процесс и подвязывает лишние услуги, увеличивая итоговые выплаты на 47 000 рублей.

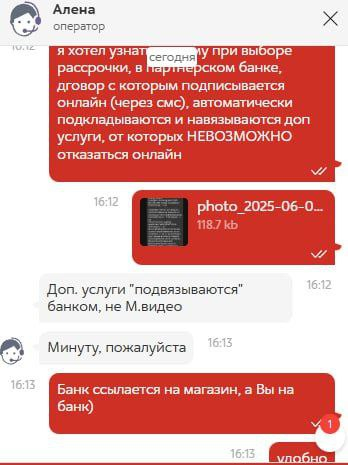

Вооружившись этой информацией, я обратился в поддержку М.Видео, пытаясь донести, что произошла какая-то ошибка, ведь я не выбирал никаких дополнительных услуг!

"Банк ссылается на магазин, а магазин на Банк" - удобно!

К сожалению, убедить оператора "красных" мне не удалось, хотя стоит отметить их ангельское терпение. Я пытался несколько часов объяснить ситуацию, и ничего, кроме как оформить заявку повторно (совместными усилиями), мне предложить не смогли.

По факту небольшого ресёрча, я выяснил, что с М.Видео сотрудничает определенный банк, и в основном все заявки 0-0-24 проходят через него, без накладок и подводных камней (если Вы согласитесь иметь дело с 22-й строчкой рейтинга банки.ру).

Но стоит Вам попробовать отойти в сторону, получаете примерно тот же результат, что и я. Так что, если Вы хотели удобство управления рассрочкой в старом добром приложении Т-Банк, забудьте: условия для Вас сделают максимально невыгодными. Между делом, Тинёк оперативно подсказал, как действовать в этой ситуации:

ЖЕСТЬ_1 (СЛАБОНЕРВНЫМ НЕ ЧИТАТЬ)

ЖЕСТЬ_2 (СЛАБОНЕРВНЫМ НЕ ЧИТАТЬ)

Если ОПУСТИТЬ ВСЕ БУКВЫ, тот тут написано следущее: Ты сначала ОКНИ мистическое предложение, согласись на грабеж по доброй воле, а потом дерись-скребись САМ, чтобы отключить ЕСЛИ У ТЕБЯ ПОЛУЧИТСЯ!

И НИКТО НИЧЕГО НЕ ПОНИМАЕТ, ОТКУДА ВЗЯЛИСЬ ЭТИ САМЫЕ УСЛУГИ.

Вишенка на торте! (ЕСЛИ ВЫ ТОТ САМЫЙ СМЕЛЬЧКАК, КОТОРЫЙ ДЕРЗНУЛ ВЫБРАТЬ "САМОЕ ВЫГОДНОЕ ПРЕДЛОЖЕНИЕ В ЛЮБИМОМ БАНКЕ")

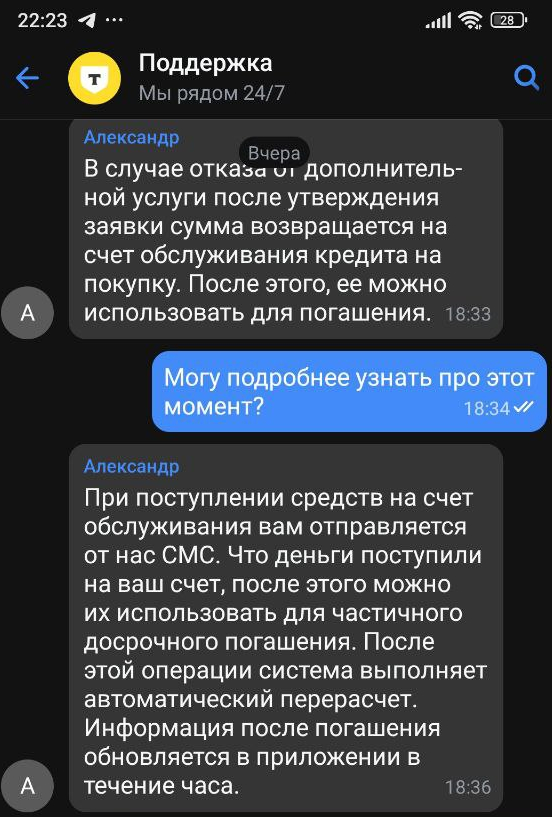

Проверять на себе конечно не стал. Видимо, не я один удивлён такими приколами, и у банка уже имеется практический опыт по разборке таких ситуаций. Но, в общем и целом, ВСЁ ЭТО МАКСИМАЛЬНО НЕПРОЗРАЧНО. Фактически, вы заключаете договор на одну сумму, а после отказа от доп. услуг происходит какой-то космический перерасчёт, и до конца не ясно, какие суммы будут возвращены, что нужно будет гасить - сплошной квест для мазохистов.

От красного магазина НУЛЬЦЕН информации было получено, поэтому про него пришлось забыть. Минус в карму им, такие вещи нужно разбирать с клиентами до талого, ибо чревато.

Но рынок в городе большой, и достать можно что угодно и где угодно. Не теряя надежды обойти всяческие невзгоды и взять рассрочку (с удобненьким приложением) на очень красивенький гаджет, я быстро переполз на площадку богоугодных серых продавцов и нашел интересующий меня товар.

План у меня был примерно такой. Если я не могу, как белый человек получить рассрочку на нужных мне условиях в крупном сетевом магазине (чтобы всё это красиво "рассрачивать" в приложении любимого банка, то сделаю это напрямую через приложение Т-Банк, используя замечательную опцию "РАССРОЧКА ПО КНОПКЕ". Это не реклама возможностей, опция ОЧЕНЬ ТАК СЕБЕ. Работает только если у Вас уже есть нужная сумма на покупку. Купил за свои деньги, потом занял у Банка. Рассрочка это только на словах, на деле ПОМОЙКА. Не буду тянуть кота за бубенцы, вот что из этого вышло:

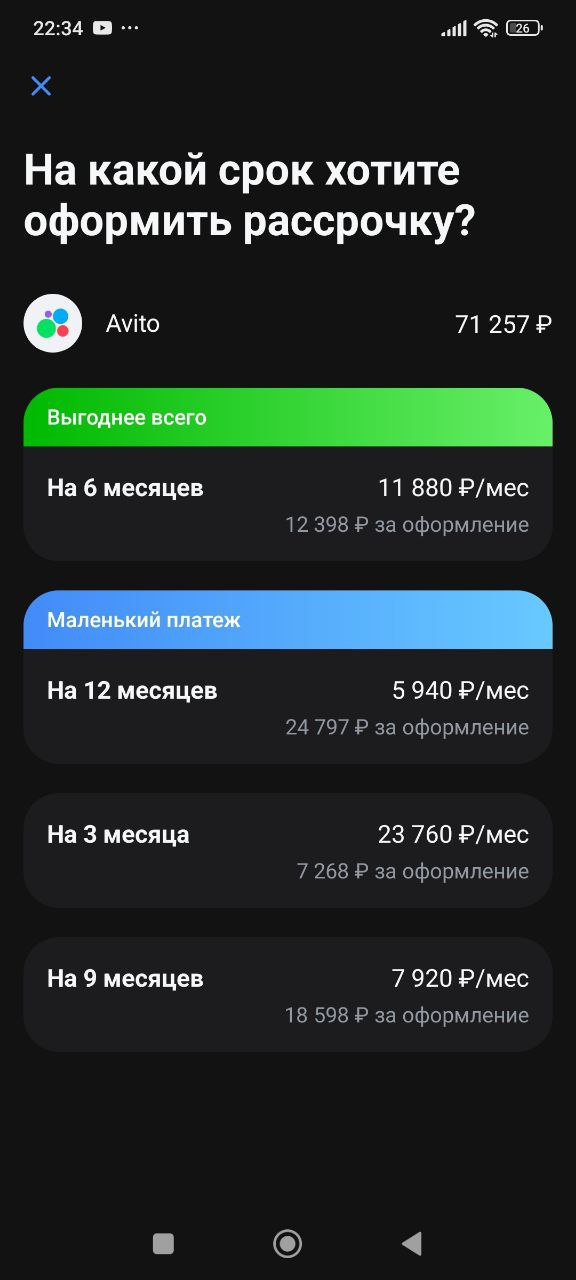

КАК ЭТО РАССЧИТЫВАЕТСЯ? БОЛЬШОЙ СЕКРЕТ. БАНК СТЕСНЯЕТСЯ РАССКАЗЫВАТЬ. ИНДИВИДУАЛЬНЫЕ УСЛОВИЯ. СНАЧАЛА КУПИ/ПОТРАТЬ, А ОНИ ПОТОМ ПРИДУМАЮТ!

3 месяца: оформление составляет ~10,20% от стоимости покупки. 6 месяцев: оформление составляет ~17,40% от стоимости покупки. 9 месяцев: оформление составляет ~26,10% от стоимости покупки. 12 месяцев: оформление составляет ~34,80% от стоимости покупки.

UPDATE

НО и это не главное. Самое печальное, что для того, чтобы провернуть эту несчастную процедуру имея на руках только дебетовую карту, ВЫ БУДЕТЕ ВЫНУЖДЕНЫ ОТКРЫТЬ КРЕДИТКУ.

Мое мнение такое. Весь механизм связанный с "Рассрочкой по кнопке" в нынешнем Тиньке - это один большой байт на открытие кредитки. Условия там далеко не сахар и самое главное она потенциально вам может быть не нужна. ЗАТО - получить списание за подписку Pro, пользование пластиком (холдинг) или информирование на кредитный счет после открытия - богоугодное дело для банка. Вы и не заметите как начнете гасить лимиты.

ИТОГО:

В данном посте я рассказал, что в простых, казалось бы операциях между банком и магазином скрываются дьяволы, которые могут очень сильно усложнить жизнь. УЗНАТЬ КТО АНТИГЕРОЙ МНЕ НЕ УДАЛОСЬ.

Косвенно затронул историю с сервисами "любимого" банка, чтобы показать, что условия ГРАБИТЕЛЬСКИЕ везде, что в магазинах, что в банках. На встречу не идёт НИКТО.

Из позитивных сторон хочу отметить терпение операторов (Т-Банк), которых я мучил вопросами, вы молодцы, правда не сильно мне помогли решить проблему, но с вами я составил общую картину, чтобы постараться донести её сюда и провёл свой небольшой эксперимент.

Если квартира ваша - то смысла дробить на доли нет (будут далее другие сложности)

Если у вас там доля - то отличный вариант ее продать

В долгосрочных договорах учитывается и закладывается % инфляции

И вы можете это в указать в договоре (например, индексация ежегодно на уровень официальной инфляции)

Также обезопасить себя дополнительно, те при одностороннем расторжение договора с их стороны, предусмотрите штраф/неустойку (возврат денежных средств в частичном объеме)

Всем привет! Долгое время сдаю комнату в трехкомнатной квартире порядочной паре. Со временем сделал им регистрацию временную сразу на 5 лет, чтобы никто не кошмарил их. В квартире проживает еще пожилая беспроблемная женщина, владеющая остальными двумя комнатами. Недавно квартиранты предложили выкупить эту комнату в рассрочку. Без банка, без этих бешенных процентов. Они сразу сами предложили отличный ценник с учетом инфляции. Похожие комнаты в этой же локации сейчас стоят около 1,4 - 1,5 млн рублей, а они готовы купить за 2 млн в течении 5 лет. Сразу скажу, что я понимаю все эти моменты с обесцениванием денег, с инфляцией, что сегодняшние 30 тысяч рублей через год могут быть как сейчас 10 тысяч рублей. Сама комната мне особо не нужна, я ее все равно хотел продавать рано или поздно, но в настоящий момент ей никто не заинтересуется из-за высоких процентов по ипотеке, а люди с наличными деньгами лучше купят отдельную квартиру, чем комнату с соседями. Что мне предлагают квартиранты: Оформить по закону аренду с последующим выкупом и выплачивать ежемесячно по 33 тысячи сверх аренды. За аренду они платят 10 тысяч. Комната остается в моей собственности пока они не внесут последний платеж. В договоре указано, что в случае расторжения я им возвращаю уплаченные ими деньги без учета инфляции. Там еще есть всякие пункты, да и юрист, и сам нотариус, говорят, что договор идеальный для всех сторон, но редкий. Со всех сторон вроде бы я защищен законом в этом договоре, да и у них все прописано довольно справедливо, но все равно немного мандражирую и поэтому решил спросить любого взгляда тут. Заранее благодарю за советы и просто за ваши мысли в комментариях!

1,2 трлн рублей россияне уже должны застройщикам — без процентов, но и без защиты. Почему это может закончиться новым витком кризиса доверия на рынке жилья?

Вот я и добрался до рынка жилой недвижимости, а там... В общем, с прошлой статьи мало что поменялось. В хорошую сторону

⚡В первой половине 2025 года рынок новостроек вышел на новый уровень "отчаяния". Ставка по ипотеке особо снижения не увидела, льготные программы продолжают забирать 80% всех сделок, а спрос так и не восстановился. (*)

На этом фоне девелоперы нашли способ обхода: старая-добрая рассрочка, которая недавно считалась "функцией премиум класса".

Но что это значит для покупателей, девелоперов и рынка в целом? Спасение продаж или дорога к новым долгам и рискам? Давайте разбираться...

🕳️ Чёрная дыра долгов: 1,2 трлн рублей и ноль гарантий. Как работает рассрочка?

По данным ДОМ.РФ, доля рассрочек и сделок за наличку взлетела до 44%. Для сравнения — ещё два года назад они составляли меньше трети рынка. В некоторых проектах ПИК, Самолёт, ФСК, ГК "Основа" доля перевалила за 50%. (*)

📎 Суть рассрочки проста: внеси 20–30% сразу, остальное — по графику. Без процентов, без банка, НО... и без гарантий. Это не ипотека, где банк страхует свои риски, скорее неоформленный взаимозачёт с девелопером, где один надеется, что ты будешь платить, а ты надеешься, что он достроит..

Объем задолженности покупателей по рассрочкам на начало апреля 2025 года составил 1,2 трлн рублей (*) — именно столько россияне должны застройщикам, не перечислив средства на эскроу-счета.

🏦 Люди не отдают деньги. Ошибка застройщиков? Правительство и Хуснуллин недовольны.

В марте Центробанк официально выразил недовольство схемами рассрочек. Регулятор зафиксировал, что деньги по ряду сделок не доходят до эскроу-счетов. Банки не получают гарантии возврата, а стройка превращается в дорогую игру на доверии. Хотя это уже обсуждали в конце 2024 года.

👤 Герой нашего прошлого выпуска — Марат Хуснуллин, анонсировал принятие Госдумой уже в весеннюю сессию закона, легализующего рассрочки и дающего застройщикам больше прав. (*)

Главная сложность, по его словам — отсутствие у застройщиков инструментов для взыскания долгов. Если ипотечный заемщик не платит, банк может изъять квартиру. У застройщиков такого права нет, и суды часто защищают покупателей, даже если те нарушают условия рассрочки.

В предложенный им закон, входит (основное):

Закрепить рассрочку юридически — чтобы покупатель не мог игнорировать платёж.

Давать застройщикам право изымать квартиру — как банки делают при невыплате ипотеки.

Внести рассрочку в кредитные истории, чтобы застройщики и банки видели риски.

❗Примечательно, но ЦБ выступает ПРОТИВ этого закона. Набиуллина заявляет, что распространить на рассрочки действие ипотечного стандарта не получится, потому что этот документ касается деятельности банков и не регулирует отношения людей и застройщика. По ее мнению, рассрочка — это обычный долг, но в целом они не против прозрачности и некого контроля за инструментом. (*)

🤔 Как по мне, сегодня рассрочка выглядит лишь как "удобная альтернатива". Завтра — это может быть самая токсичная часть баланса девелоперов.Пока ставки не упадут, рассрочка будет расти. Но это разрушает саму модель реформы долевого строительства, где деньги должны быть на эскроу, а риски — минимальными. А теперь — снова риски, снова отсутствие гарантий, снова надежда на честность сторон. Законопроект Хуснуллина может сбалансировать интересы сторон, но важно не перегнуть палку и внести множество корректировок для баланса, чтобы не повторить историю с "обманутыми дольщиками".

Как считаете, должны ли власти ужесточить контроль за рассрочками или оставить их рынку?

Следующим нормам шариата людям нельзя пользоваться классическими банковскими услугами: брать и размещать деньги под процент.

Поэтому в исламской финансовой модели не выдаются классические займы под проценты, а используются другие формы. Это может быть рассрочка, лизинг или долевое финансирование.

Вышла новость, что самозапретом на кредит воспользовались больше 10 миллионов россиян.

Самозапрет распространяется на кредиты и микрозаймы, но на популярную нынче рассрочку частями BNPL (buy now - pay later), то бишь типа Яндекс.Сплит, Долями и т.п. не распространяется.

Радостно покупает в рассрочку

Поэтому на РОИ создал инициативу по расширению самозапрета на рассрочку частями.