0 просмотренных постов скрыто

Ответ на пост «Зерновую сделку (не) продлили»1

Враг заявляет, что за 11 месяцев 2024 года

перевалка в морских портах Украины достигла 89,8 млн тонн, превысив прошлогодний показатель (52,9 млн тонн) на 69,7%.

Об этом сообщила Администрация морских портов Украины (АМПУ).

Основную долю грузопотока, а именно 55 млн тонн, составляла аграрная продукция.

В ноябре порты обработали 7,5 млн тонн грузов, что на 41% больше, чем в ноябре 2023-го, но несколько меньше октябрьского показателя в 8 млн тонн

Основную часть экспорта составляет агропродукция. За девять месяцев этого года Украина поставила на внешние рынки: 25,2 млн тонн кукурузы (+16,2% к прошлому году), 16 млн тонн пшеницы (+42,4%), 4,6 млн тонн подсолнечного масла, 3,6 млн тонн шрота, 334 000 тонн мяса птицы на сумму $708 млн, а также 82 000 тонн соков на $160 млн (+65%).

Ключевую роль в экспорте играют порты. В течение года украинскими морскими коридорами прошли более 2500 судов

источники:

Показать полностью

НМТП отчитался за I п. 2024 г. — отличный результат на фоне роста тарифов и процентов по кубышке, но дивидендная база не впечатляет

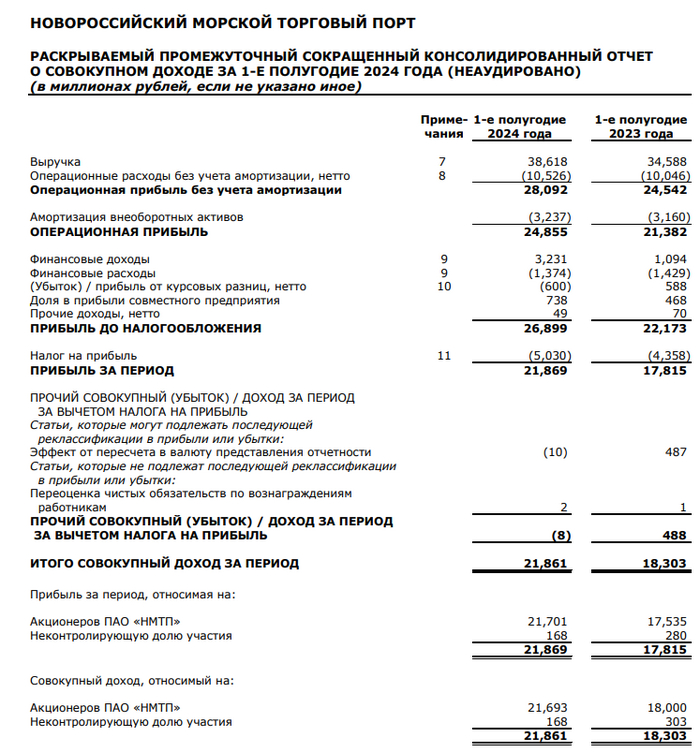

🚢 Группа НМТП опубликовала финансовые результаты по МСФО за I полугодие 2024 г. Компания является крупнейшим российским портовым оператором по объёму грузооборота, основной груз — нефть и нефтепродукты, а рентабельность по EBITDA, который год превышает 50%. Этот отчёт не стал исключением, эмитент вышел на максимумы за полугодие по выручке и операционной прибыли:

⛴ Выручка: 38,6₽ млрд (+11,6% г/г)

⛴ EBITDA: 28,1₽ млрд (+14,5% г/г, рентабельность по EBITDA — 72,8%)

⛴ Операционная прибыль: 24,8₽ млрд (+16,2% г/г)

⛴ Чистая прибыль: 21,9₽ млрд (+22,8% г/г)

🛳 Опер. данные компания не предоставляет, но есть некоторые факторы. По данным Argus компания повысила тарифы на перевалку нефти на 7,2%, а это основной груз компании. Также у нас есть данные за I п. по грузообороту портов России: Приморск — 32,6 млн т. (-4,6% г/г) и Новороссийск — 86,1 млн т. (+3,1% г/г), перевалка нефти по РФ падает из-за добровольного сокращения добычи сырья, нефтепродуктов и сжиженного газа, наоборот, растёт. Новороссийский порт по сути компенсировал потерю Приморского.

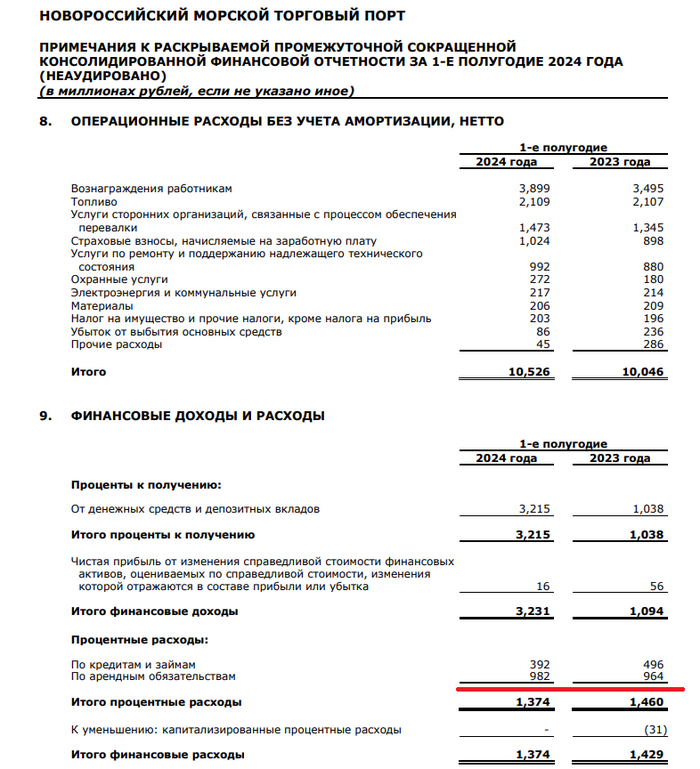

🛳 Думаю по росту выручки у вас не должно возникнуть вопросов. Примечательно, что компания сдержала рост опер. расходов — 10,5₽ млрд (+4,8% г/г), темпы оказались ниже инфляции, поэтому увеличение опер. прибыли было существеннее прибыли в % соотношении.

🛳 Прибыль возросла благодаря разнице финансовых доходов/расходов — 1,85₽ млрд (годом ранее убыток 335₽ млн, долги номинированы в валюте, компания платит малый % по ним, а из-за высокой ключевой ставки % по депозитам растут), что примечательно % расходы составили 1,4₽ млрд, но из них 1₽ млрд это % по аренде, что опять же указывает на малый % по кредиту. Можно сказать, что ситуацию омрачили отрицательные курсовые разницы -600₽ млн (год назад прибыль в 588₽ млн), но это бумажный убыток и часть была замещена прибылью в дочерних предприятиях — 738₽ млн (+57,7% г/г).

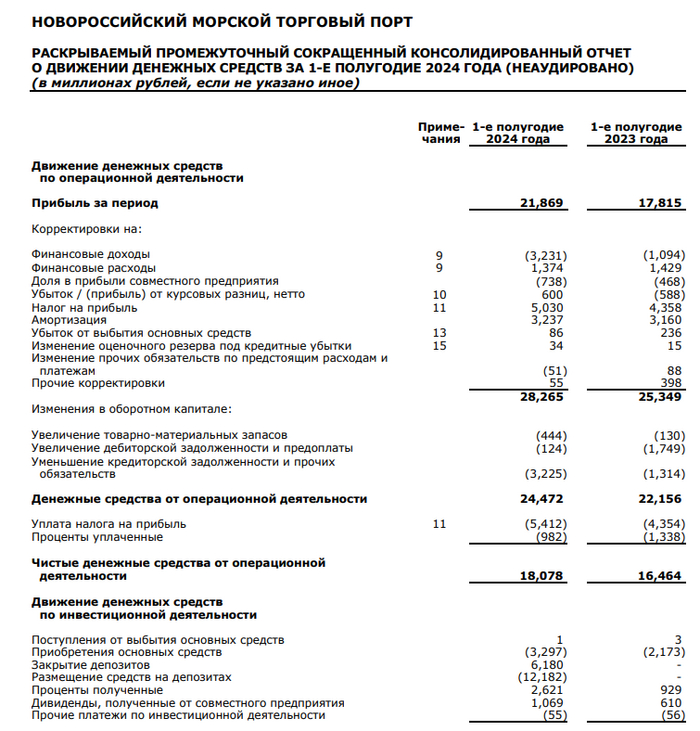

🛳 Компания нарастила денежную позицию до 48,6₽ млрд (на конец 2023 г. — 29₽ млрд). НМТП полностью избавился от долгосрочного долга и взял краткосрочный — 9,9₽ млрд (на конец 2023 г. — 4,4₽ млрд долгосрочного), если взглянуть на отчёт за I п. 2023 г., то видно, что % по долгосрочным займам выше, чем сейчас по краткосрочным. Чистый долг отрицательный, а показатель Чистый долг/EBITDA составил -1,4x.

🛳 OCF возрос до 18,3₽ млрд (+9,9% г/г) благодаря опер. прибыли. У компании смешной CAPEX по сравнению с тем же OCF — 3,3₽ млрд (+51,9% г/г, в этом году увеличили вложения из-за расширения мощностей портов), что позволяет иметь увесистый FCF — 18₽ млрд (+51,9% г/г). Учитывая FCF, выходит 0,93₽ на акцию, компании явно хватает денег на гашение долга и дивиденды.

🛳 Эмитент предоставил стратегию развития до 2029 г., там говорится, что он обещает направлять на дивиденды не менее 50% от ЧП по МСФО, принимая во внимание FCF. Дивидендная база за I п. 2024 г. составляет — 0,56₽ на акцию (див. доходность — 6,3%). Могут ли увеличить payout? Да, учитывая FCF и кэш на счетах, но захотят ли? Не думаю.

📌 Во II полугодии перевалка основного груза (нефть) снизится ещё из-за полноценно соблюдения сокращения добычи нефти, это компенсируется восстановлением грузооборота в порту Приморска (снижение во II кв. связано с расширением мощности нефтепроводов на 10 млн тонн) и % по кубышке. Всё бы ничего, но компания консервативная и див. доходность в 12% (прогнозируемая) за год на сегодняшний день не выглядит аппетитно по отношению к другим более щедрым эмитентам. Главная идея — это закрытие поставок нефти через Украину (нефтепровод Дружба — 15 млн тонн), поэтому компания расширяет мощности нефтепроводов в сторону Новороссийска (II п. 2024 г.) и Приморска (2025 г.) на 25 млн тонн (если провод не остановят, то это расширение выглядит странным, потому что даже на сегодняшний день свободные мощности имеются).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

4

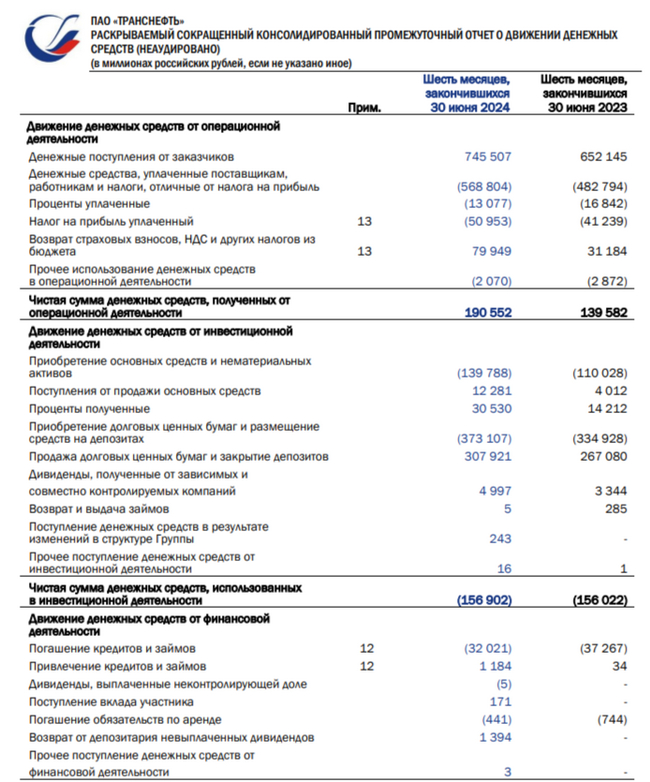

Транснефть отчиталась за I п. 2024 г. — фиксируем снижение опер. прибыли из-за малой индексации тарифов и добровольного сокращения сырья

Транснефть представила финансовые результаты по МСФО за I полугодие 2024 г. Отчёт примечателен тем что, доход от основной деятельности компании снижается, данную ситуацию сглаживает увесистая кубышка, которая генерирует весомый доход и скорректированная чистая прибыль (именно от скоррект. прибыли идёт выплата дивидендов). Давайте приступим к изучению отчёта:

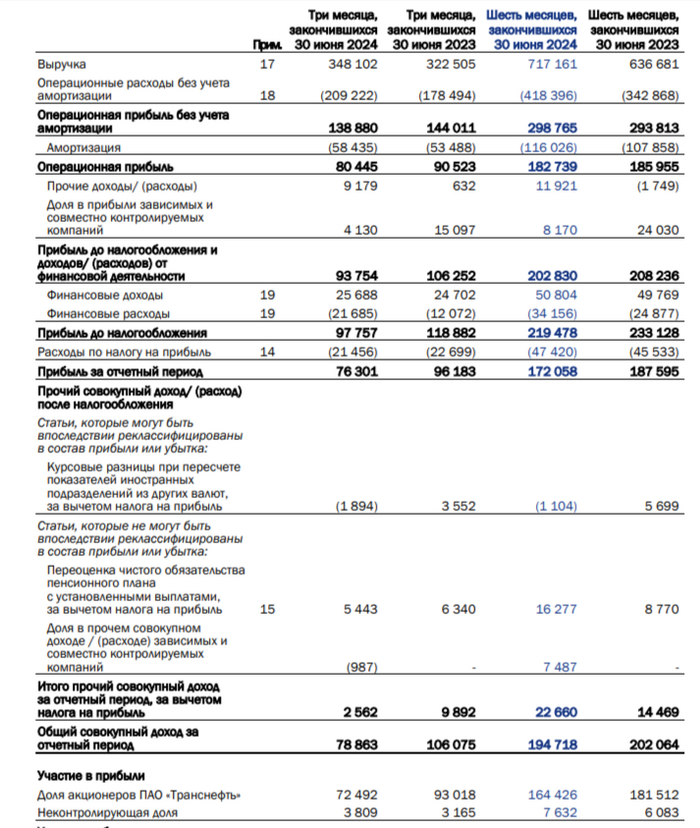

🛢 Выручка: 717,2₽ млрд (+12,6% г/г)

🛢 Операционная прибыль: 182,7₽ млрд (-1,7% г/г)

🛢 Чистая прибыль: 164,4₽ млрд (-9,4% г/г)

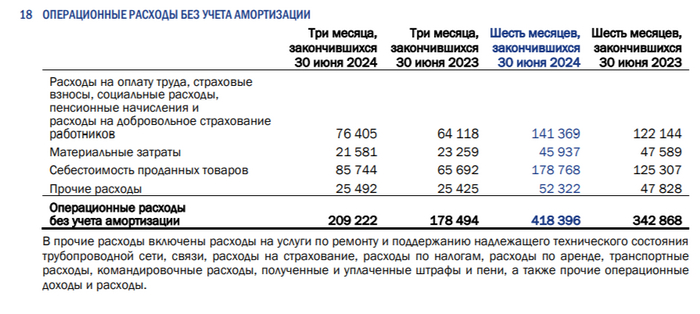

🟣 Компания не предоставляет опер. результатов, но есть несколько фактов. Транснефть — монополист в своём деле, по трубопроводам транспортируется более 80% добываемой в России нефти (~30% лёгких нефтепродуктов, через дочерние предприятие). Выручка компании зависит от 2 параметров: индексации тарифов и добычи нефти, потому что транспортные тарифы устанавливаются в ₽. Известно, что РФ дополнительно должна была сократить добычу нефти, и её экспорта совокупно на 471 тыс. б/с во II кв. 2024 г. и продлить до III кв. Согласно отчёту ОПЕК+, РФ в июле сократила добычу нефти на 26 тыс. б/с, до 9.089 млн б/с. (полноценное сокращение произошло под конец августа — 8,979 млн б/с). Помимо этого, ФАС утвердила повышение тарифов Транснефти по прокачке нефти с 1 января 2024 г. на 7,2%. Что мы имеем? Тарифы повысили не на уровень инфляции, а основное сокращение добычи произошло в III кв.

🟣 Выручка выросла на десятки %, а мы знаем, что Россия начала сокращение добычи сырья во II кв. и проиндексировала тарифы на меньший %, оказывается этот рост обманчив. Выручка делится на несколько сегментов: транспортировка нефти, торговля сырьём (Китай), транспортировка нефтепродуктов и порты (НМТП). Компания с 2021 г. перестала раскрывать выручку по сегментам, но известно, что продажа нефти китайцем по ВСТО (трубопроводная система) не несёт никакой прибыли (Транснефть — агент с 0 маржей, прибыль достаётся Роснефти и др.). Проблема в том, что операционные расходы компании росли более быстрыми темпами — 534,4₽ млрд (+18,6% г/г), основные статьи расходов: на персонал — 141,4₽ млрд (+15,7% г/г) и затрат на приобретение нефти для перепродажи — 178,8₽ млрд (+42,7% г/г). Как итог, опер. прибыль снизилась по сравнению с 2023 г.

🟣 Чистая прибыль снизилась ещё на больший %, на это повлияли курсовые разницы, произошёл убыток в 7₽ млрд (год назад +16,5₽ млрд) и доля прибыли в зависимых компаниях — 8,2₽ млрд (-65,8%% г/г). Но нас интересует с вами скоррект. прибыль —158₽ млрд (+8,2% г/г), в плюсе. Как итог, компания заработала 109₽ див. базы за I п. 2024 года (див. доходность — 8,6%, 50% от скоррект. прибыли по МСФО).

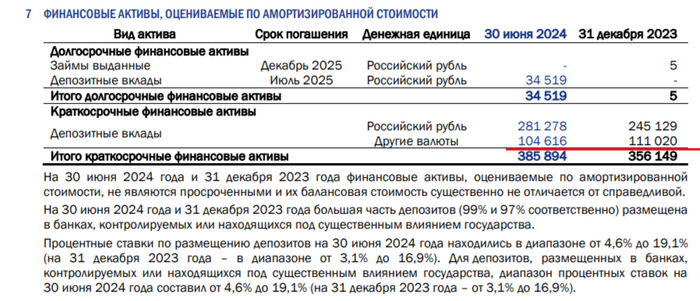

🟣 У компании на балансе просто уйма кэша — 651₽ млрд (на конец 2023 г. — 621,4₽ млрд), большая часть находится на ₽ вкладах (малая часть в валюте), учитывая ставку — правильный ход, ибо % к получению, почти удвоились — 41,7₽ млрд (+79,7% г/г). Долг сократился до 315,1₽ млрд (на конец 2023 г. — 346,2₽ млрд), как вы понимаете чистый долг отрицательный, что намекает на устойчивое фин. положение эмитента.

🟣 OCF возрос до 190,5₽ млрд (+36,5% г/г), с учётом CAPEXa — 139,8₽ млрд (+27,1% г/г, расширение мощности трубопроводов в Приморске и Новороссийске, помощь дочерней НМТП) и др. статей, FCF почти удвоился — 98,6₽ млрд (+93% г/г), это 136₽ на акцию, то есть денег хватает на дивиденды и сокращение долга, даже не придётся залезать в кубышку.

📌 Во II п. существует несколько рисков: основательное сокращение добычи нефти и продолжающий рост инфляции, частично это будет компенсировано доходом от кубышки. Я уверен, что див. доходность будет двузначной, но навряд ли дивиденд за год . перевалит за 200₽ (необходимо платить дивиденды, инвестировать и сокращать долги), но главная опасность состоит в отключении прокачки нефти через Украину (поэтому пошли инвестиции в порты).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

4

НМТП отчитался за 2023г. — чистая прибыль снизилась относительно прошлого года, но не всё так просто. Подсчитываем будущие дивиденды

🚢 Группа НМТП опубликовала финансовые результаты по МСФО за 2023 г. Я продолжаю держать в своём портфеле данного эмитента исходя из нескольких параметров: эмитент является крупнейшим российским портовым оператором по объёму грузооборота, у него довольна понятная дивидендная политика (50% от чистой прибыли по МСФО), основные грузы — нефть и нефтепродукты и компания одна из самых рентабельных в России (50%). Помимо этого, эмитент улучшает свои финансовые результаты, накапливая приличный кэш на счетах, сокращая долги, конечно, не забывая об инвестициях. Давайте рассмотрим основные результаты компании:

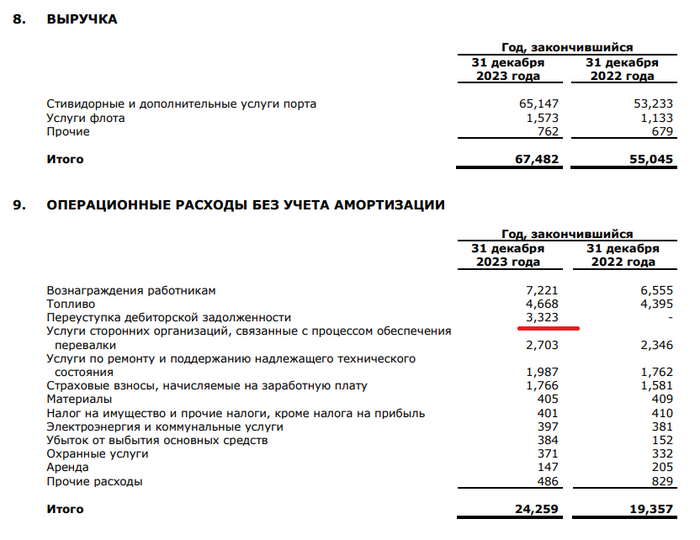

⛴ Выручка: 67,4₽ млрд (+22,6% г/г)

⛴ Чистая прибыль: 30,2₽ млрд (-13,1% г/г)

⛴ Операционная прибыль: 36,8₽ млрд (+21,5% г/г)

Теперь давайте более подробно разберём отчёт:

🛳 Выручка увеличилась благодаря повышению цен на тарифы (как я отметил выше основной груз — нефть и нефтепродукты, а там привязка $ к тарифам), соответственно по сегментам также произошло увеличение (стивидорные и доп. услуги порта, услуги флота). Операционные расходы составили — 24,2₽ млрд (+25,3% г/г), да произошло заметное увеличение, но из-за статьи: переуступка дебиторской задолженности — 3,3₽ млрд, это разовая статья, если её убрать, то увеличение произошло на скромные %. (+8,3%, рядом с инфляцией).

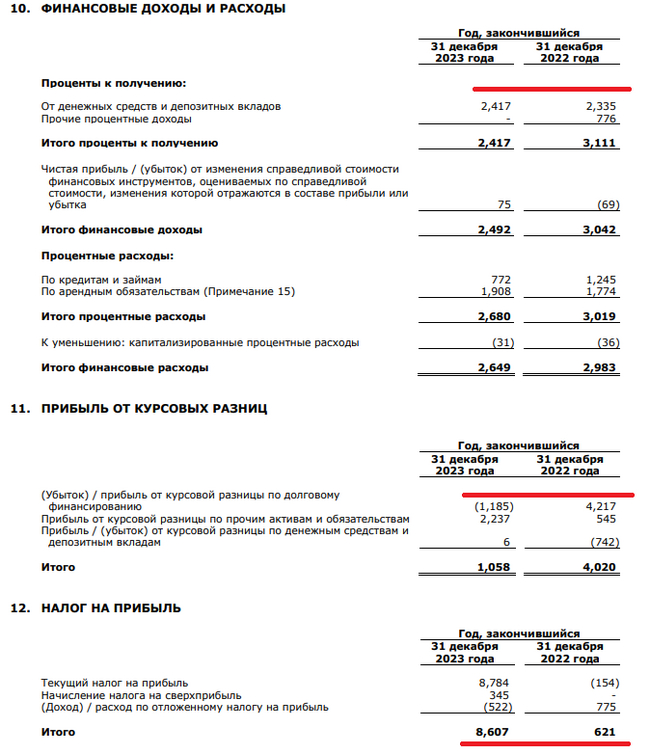

🛳 Чистая прибыль снизилась, но по факту она увеличилась, потому что на неё повлияли разовые статьи. Операционная прибыль, как мы видим знатно подросла, поэтому на чистую прибыль повлияли финансовые доходы/расходы (их соотношение стало отрицательным -232₽ млн, но влияние мелкое,отмечу, что % по депозитам выросли, а % по кредитам уменьшились), доход от курсовых разниц — 1₽ млрд (годом ранее 4₽ млрд, мешают кредиты номинированные в валюте, но головная компания от них избавилась полностью, а сама группа погасила краткосрочные, остались долгосрочные). Но самая чувствительная статья — это налоги, в этом году компания заплатила 8,6₽ млрд налогов, когда, как в прошлом, только 621₽ млн, всё дело в том, что группа НМТП выиграла суд у налоговой службы по ранее уплаченному излишнему налогу и государство с барского плеча вернуло в 2022 г. 5,8₽ млрд.

🛳 Компания нарастила кэш на счетах — 29₽ млрд (+44,3% г/г). Учитывая сегодняшние % по депозитам в этом году данная "кубышка" должна озолотить акционеров. Как вы понимаете чистый долг отрицательный, компания полностью избавилась от краткосрочных долгов (6,2₽ млрд), только немного увеличив долгосрочные — 4,4₽ млрд (+12,8% г/г).

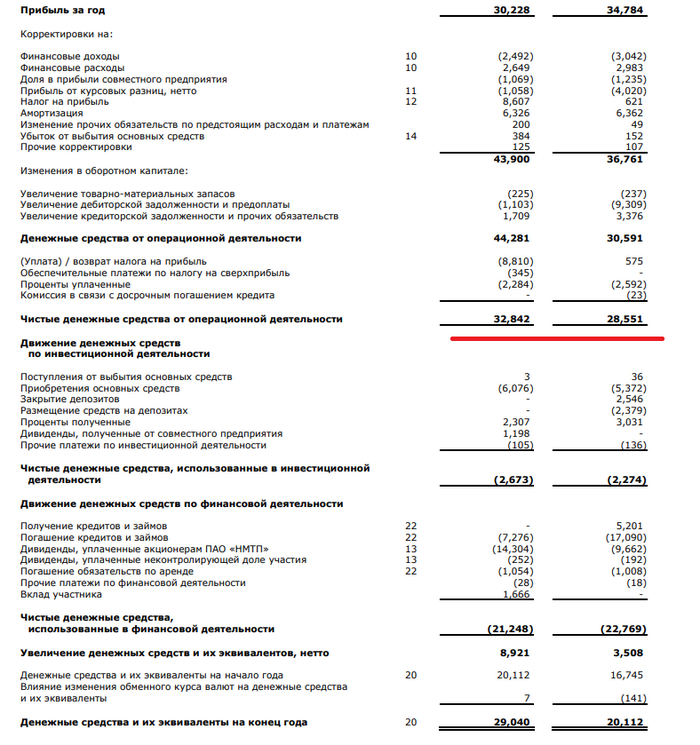

🛳 OCF — 36,3₽ млрд (+14,5% г/г), CAPEX составил — 6,2₽ млрд (+12,9% г/г), значит FCF — 30,2₽ млрд. Учитывая денежный поток, то выходит 1,56₽ на акцию, но группа сократила долг на 6,2₽ млрд, поэтому 1,24₽ на акцию. Вывод: компании точно хватает денег на гашение долга и дивиденды.

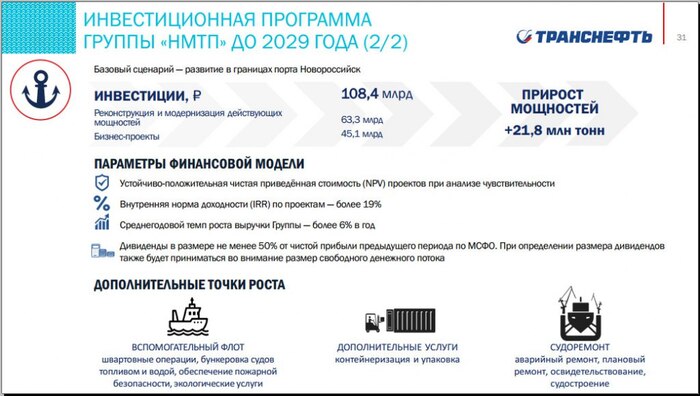

🛳 Если учитывать стратегию развития компании до 2029 г., то там говорится, что эмитент обещает направлять на дивиденды не менее 50% от ЧП по МСФО, принимая во внимание FCF. Выплата дивидендов за 2023 г. может составить — 0,78₽ на акцию (дивидендная доходность — ~6,1%). Могут ли выплатить больше? Да, учитывая FCF и кэш на счетах.

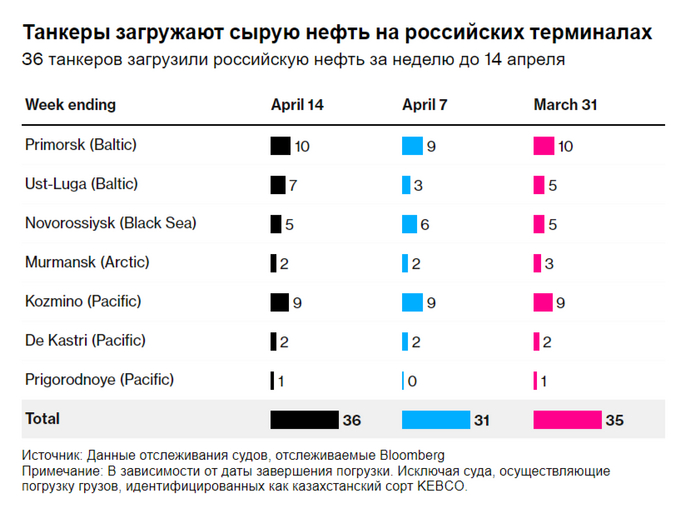

📌 Что по итогу? НМТП является крупнейшим российским портовым оператором по объёму грузооборота. Согласно стратегии, до 2029 г. в порт Новороссийска будет инвестировано 108,4₽ млрд (прирост мощностей — 21,8 млн тонн). Основным мажоритарием компании является государство (более 60% принадлежит Транснефти и 20% Росимуществу), дивиденды точно будут на постоянной основе. Блумберг изучает загруженность российских портов, так вот Приморск и Новороссийск держат неплохую планку по танкерам. Понятный бизнес с ошеломительной рентабельностью и будущими перспективами в виде инвестиций, при этом группа уже успела накопить весомый кэш на счетах, почти избавившись от долгов, однозначно оставляю в своём портфеле.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

4

Как изменились морские порты России

⛴Морские порты имеют стратегическое значение для нашей страны, потому с начала 2000-х ведется их активное развитие. За это время были построены порт «Тамань», терминал «Ворота Арктики», порт Усть-Луга – и это лишь малая часть проделанной работы.

Ответ на пост «Насколько вы стар?»4

Друг подправил чутка.

Показать полностью

1