0 просмотренных постов скрыто

Скоро всем будет полный "Хаос Контроль!!"

Показать полностью

1

Можно ли разбить алмаз молотком?

Кто пробовал? Делитесь опытом :)

Твёрдость различных материалов измеряется по так называемой шкале Мооса – и самым твёрдым материалом в этой системе является, конечно, алмаз.

О непревзойдённой твёрдости алмаза рассказывал ещё древнеримский учёный Плиний Старший, описывая алмазы в книге «Естественная история минералов». В частности, он пишет, что алмаз сопротивляется ударам так, что «при ударе кузнечным молотом по алмазу молот и наковальня раскалываются».

Гай Плиний Старший (23–79 гг. н.э.)

А вот если (согласно Плинию) погрузить алмаз в свежую козлиную кровь, он «размягчается», и тогла его становится возможным расколоть...

В средние века была распространена и такая информация: алмаз невозможно разбить ничем, но если даже совсем легко стукнуть по нему рогом чёрного тура, камень раскалывается на части.

Этим, видно, уже стукнули…

Древние авторы путали две разные вещи – твёрдость (то есть сопротивление давлению) и хрупкость. Например, чугун – это очень твёрдый металл. Но хрупкий!

То же самое можно сказать и об алмазах. Алмаз – камень невероятно твёрдый, но при этом очень даже хрупкий. А потому не торопитесь из научного интереса жахнуть молотком по серёжке с бриллиантом! Молоток, вопреки Плинию Старшему, останется совершенно целым, а вот бриллиант раскрошится в мелкую пыль, и хозяйка серёжки этому ни капельки не обрадуется.

Так что этого делать не надо!

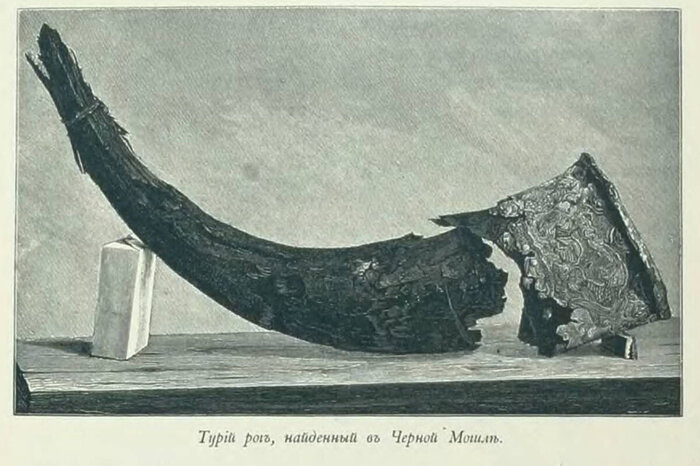

А чтобы воочию убедиться в твёрдости алмаза, нам придётся положить его в камеру гидравлического пресса.

Вот тогда, при воздействии на камень медленного и направленного усилия, он действительно способен продавить стальное основание пресса, как будто оно сделано из мягкого пластилина!

Бриллиант продавливает металлическое основание гидравлического пресса.

Но – до определённого предела. А потом...

Познакомиться с «Лучиком», бесплатно скачать и полистать номера журнала. https://lychik-school.ru/archive/ Купить: https://www.wildberries.ru/catalog/258193961/detail.aspx

Показать полностью

7

"АЛРОСА" добыла 260-каратный алмаз

«АЛРОСА» добыла в конце лета 2024 года на алмазном месторождении Эбелях прииска Маят в Анабарском районе Республики Саха (Якутия) особо крупный алмаз ювелирного качества.

Вес драгоценного камня составил 262,5 карата. Это прозрачный монокристалл с единичными включениями графит-сульфида и слабым ожелезнением, обладающий характерной формой для минералов месторождения Эбелях. Алмаз обнаружили работники ночной смены компании «Алмазы Анабара» во время промывки алмазоносных песков. В настоящее время кристалл направлен на экспертную оценку морфологических характеристик.

Это уже второй алмаз-рекордсмен, найденный в России менее чем за год. 10 сентября 2023 года на том же месторождении Эбелях был добыт кристалл весом 390,7 карата. Он стал крупнейшим за последние 10 лет ювелирным алмазом в России.

Прошу обратить внимание, что я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Так вы гарантированно ничего не пропустите.

Показать полностью

1

ВТБ в своих офисах будет продавать инвестиционные бриллианты «Алроса»

ВТБ подписал соглашение с алмазодобывающей компанией «Алроса», согласно которому банк сможет продавать в своих офисах инвестиционные бриллианты, сообщила пресс-служба ВТБ. Купить инвестиционный бриллиант можно будет во всей сети Private Banking. Также эта услуга будет доступна держателям пакета услуг «Привилегия».

«Изначально процедура приобретения инвестиционных бриллиантов была возможна только в офисах «Алроса», что сдерживало продажи в регионах. Сейчас мы перестроили процесс реализации – покупка доступна на территории банка во всех офисах премиальной сети. Это позволит удовлетворить растущий спрос на наш совместный продукт со стороны состоятельных клиентов», — пояснил старший вице-президент ВТБ Дмитрий Брейтенбихер. С начала года в тестовом режиме уже оформлено порядка 50 сделок. ВТБ до конца года ожидает кратный рост сделок с инвестиционными бриллиантами.

Заместитель генерального директора «Алроса» Сергей Барсуков отметил, что за первое полугодие текущего года продажи инвестиционных бриллиантов выросли на 101% в сравнении с аналогичным периодом 2023 года.

Источник: Frank Media

Подписывайтесь на нас в Telegram. Читайте финансовые новости в нашем основном канале, а также в профильном про инвестиции

Показать полностью

1

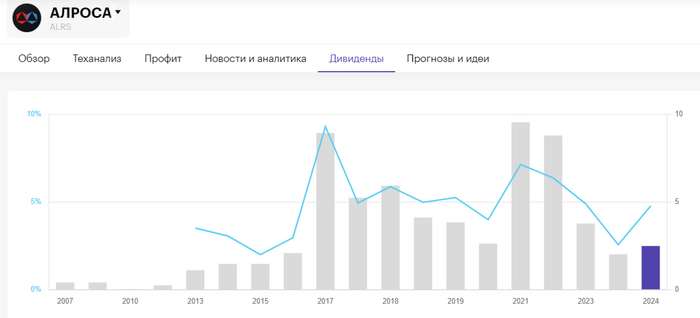

Алроса рекомендовала консервативные дивиденды за I полугодие 2024 г., это подтверждает неустойчивое финансовое положение эмитента!

Совет директоров Алросы рекомендовал выплатить дивиденды за I п. 2024 г. в размере 2,49₽ на акцию (дивидендная доходность — 4,8%). Дата закрытия реестра 19 октября 2024 г. (чтобы претендовать на выплату — последний день для покупки 17 октября).

Мой прогноз по дивидендной выплате полностью совпал, недавно я разбирал отчёт Алросы по МСФО за I п. 2024 г., где предупреждал о консервативной выплате эмитента в связи с неустойчивым финансовым положением. Напомню вам, что по див. политике базой для расчёта дивидендов выступает FCF, а коэффициент выплат определяется в зависимости от уровня долговой нагрузки. При этом установлен минимальный уровень дивидендов в размере 50% от ЧП по МСФО за период, если коэффициент Чистый долг/EBITDA не превышает 1,5х. С учётом того, что чистый долг компании составил -6₽ млрд, то на дивиденды могло пойти 100% FCF. Денежный поток в I п. 2024 г. получился рекордным за последние 2 года — 41₽ млрд (рост в 2 раза), это 5,6₽ на акцию, но эмитент выбрал консервативный вариант и выплатил 50% от ЧП. Почему?

💎 Индекс цен на алмазы c начала года упал на 10%. ЕС с 1 января 2024 года ввела ограничения на импорт непромышленных алмазов, добытых, обработанных или произведённых в России. С 1 марта начались поэтапные ограничения на импорт российских алмазов, обработанных в третьих странах. США с 1 марта запретили импорт из России непромышленных алмазов весом от 1 карата, а с 1 сентября запретят — от 0,5 карата. Но в августе сделали послабление: импорт российских алмазов разрешается до 1 сентября 2025 г., если камни находились за пределами РФ, а также не были экспортированы или реэкспортированы из страны после определённого срока. Не думаю, что от данного послабления будет серьёзный эффект.

💎 Прибыль снизилась даже с учётом курса ₽ и покупок Гохран (покупки сделали, только в I кв. и то со значительной скидкой), всё-таки спад цен на алмазы из-за растущей конкуренции с лабораторно-выращенными алмазами, санкции и избыток запасов бриллиантов в Индии, сыграли большую роль.

💎 Компания явно нарастит CAPEX во II п., потому что уже начала бурение замораживающих скважин для строительства рудника Мир-Глубокий (на восстановление потребуется $1,8-2 млрд говорится в презентации компании), помимо этого Алроса приобрела у Полюса золоторудное месторождение Дегдеканское.

📌 Отчёт за I п. получился ожидаемо слабым, компания сезонно показывает сильные фин. результаты в I п. по сравнению со II п., страшно представить, что будет во II полугодии (с учётом снижения цен на алмазы, инвестиций и скидок для Индии/Гохрана, и будут ли покупки Гохрана во II п.). Поэтому стоит, ожидать див. выплату во II п. ещё ниже, если компания пойдёт по консервативному сценарию (в принципе FCF даёт возможность платить гораздо больше, но фин. положение от этого сценария уводит СД).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

Спаситель Ботсваны

Если кто пропустил: «Канадская горнодобывающая компания Lucara Diamond Corporation сообщила об обнаружении на руднике Карове в центральной части Ботсваны полукилограммового драгоценного камня. Алмаз стал вторым по размеру среди всех когда-либо найденных людьми и самым большим среди существующих сейчас.»

Ну а про первый целый фильм был :)