То ли Орда поганая Вновь на Русь пришла с ятаганами, То ли нагрянули половцы, Вот мужик на коленях и молится. Да не церквам, не кресту кленовому, А та молитва звучит по-новому:

Матушка Ипотека, Не затянись на полвека! Не предавай нас мукам, Не перейди ко внукам. Не вели продать почку, Прими платежи в рассрочку. Не дай сложить зубы на полочку, Оставь нам хлебушка корочку. Не лишай нас жилого сектора, Избави нас от коллектора, Не введи нас во искушение Совершить правонарушение, Прости долги за три месяца, Не заставь от нужды повеситься! с) Андрей Шигин

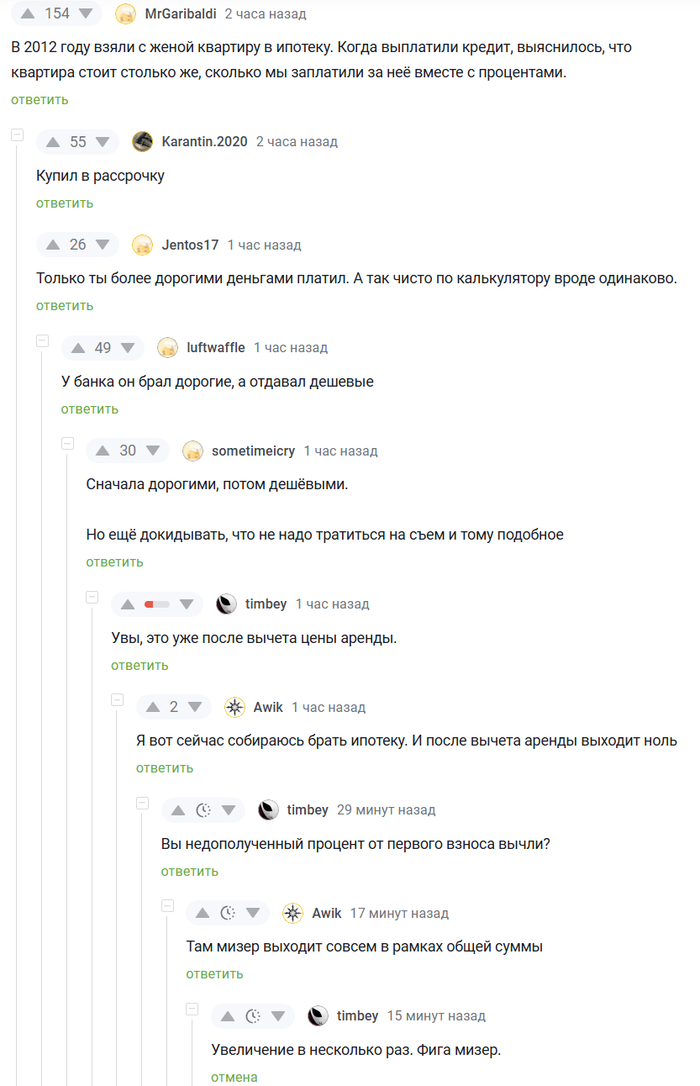

Часто встречаю людей, которые пытаются доказать, что ипотека была не выгодна по сравнению с арендой. Вот пример, где комментатора куча людей убеждают, из недавнего поста:

@timbey ты в телевизоре

Решил посчитать своё. Снимал квартиру за 30+ку в 20 году, купил по низу рынка трёшку во вторичке под 7%. Цена 5.8кк. Первый взнос 1.2кк, в кредит 4.6кк. Чуть позже закинул туда мат капитал, о чём жалею, ну да не суть. До мат капитала в месяц платить надо было 35к за ипотеку + очевидно ку. Ну и страховка раз в год ~20к. размазываем, получается разница 7к в месяц или 84к в год.

Замечу, что не учитываю, что аренда дорожает (сейчас аренда бы стоила 45+ку), т.к. точных цифр нет. Но в финале это отметим для порядка.

Смотрим сколько у меня сейчас бы было денег, если бы я на годовые вклады кидал разницу + первоначальный взнос и %. нашёл в гугле историю ставок и посчитаем, как если бы я каждый январь складывал деньги на год под самый выгодный процент, ну и 3 месяца 25 года.

ставку брал отсюда и округлял. спайк 22 года не попал, но если считать по реальной дате покупки, то тоже не попаду

Считаем проценты: 6, 5, 8, 8, 15 и 22, но на 3 мес.

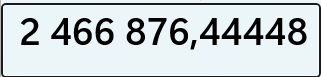

результат

Какая прибыль! В 2 раза больше денег стало! А квартира подорожала всего в 1.63 раза: сейчас точно такие же квартиры в том же районе начинаются от 9.5кк (до 12, но я и тогда брал по низу)

В итоге у меня сейчас было бы 26% от стоимости квартиры против 20% на тот момент. Но с ипотекой 20 года сейчас оставшийся долг ~4.4млн (много т.к. сначала платишь проценты), а при ипотеке 25 года 7кк. Даже если сейчас ключевая ставка вернётся на место, это всё равно не выгодно.

Если считаете, что я что-то значимое не учёл - пишите, пересчитаю.

На мой взгляд реальные минусы ипотеки: 1) это обязательство, как и любой кредит. Каждый месяц надо платить, что бы ни случилось. Захотел переехать в другой город на годик? Решай как будешь платить аренду + ипотеку. Или сдавай, или продавай. Лишний геморрой, конечно, но жизнь на съёме тоже неприятна: хозяева квартир не всегда адекватны.

2) риски - обвал цен на жильё случается. но не часто и не много. особенно в рублях. 3) люди одержимы досрочным погашением на столько, что становятся скрягами, лишь бы лишние 50 рублей досрочно погасить. Имхо при взятии ипотеки надо принять, что если ты не можешь досрочно погасить её за несколько месяцев, то она с тобой на долго. Живи с ней, но "живи сейчас". От досрочного погашения в 50р ничего не изменится, а в жизни надо чему-то радоваться и детей радовать.

ВНИМАНИЕ!!!!

Сейчас ипотеку брать не выгодно. Инфа сотка. Если это не так, через 5 лет напишу пост, что при инфляции в 100% было тупостью не взять десяток квартир в ипотеку всего по 30% годовых :D

Пост не вычитывал, да и ладно.

Подписывайтесь на мой телеграм чтобы научиться считать прибыль по вкладу с помощью сайта, только сначала задонатьте мне на досрочную покупку соевого рафа со вкусом кредитов.

Здравствуйте, пикабутяне! Проблема не нова, но я столкнулся впервые. Нужен совет.

Хочу купить жилье по программе IT ипотеки. Да-да, я тот самый зажравшийся айтишник с з/п 300млрд/сек(нет).

В нашем небольшом городе всего 2 застройщика. Выбрал готовую квартиру у Застрощика 1 и на всякий случай присмотрел квартиру в строящемся доме у Застройщика 2.

Подал документы во множество банков, получил одобрения по ипотеке. Сперва отправился в офис Застройщика 1. В ходе общения выяснилось, что этот застройщик не субсидирует банки. Иными словами, я должен буду доплатить N% откат за покупку в айти ипотеку. Данный сценарий повторился у Застройщика 2, который субсидировать отказывается, ссылаясь на то, что строится в кредит через эскроу и денег на субсидирование у него нет. Возможно субсидирование появится к концу стройки(ага, когда не будет квартир).

Знакомый покупал жилье у Застройщика 2 по Семейной ипотеке. Таких проблем не было.

Назрели классические вопросы: Как быть и что делать?

P.S. Звонки на горячие линии Роспотребнадзора, ЦБ РФ, ДомРФ информации не принесли. Как я понял, это такая теневая, неафишируемая операция.

Дано. Ипотечный кредит под 11,4 годовых, взятый в декабре 2022 года! На данный момент сумма кредита без% составляет 1 866 698, 91. А сумма ежемесячного платежа составляет 24 000 руб. Если, ежемесячно, дополнительно вносить 50% от суммы платежа (это составляет 12000 руб), за какой срок я смогу полностью погасить ипотеку, при условии, что я сокращаю сумму ежемесячного платежа, а не срок. По графику, если вносить только 24000 руб., платить надо до ноября, 2036 года. Есть гении, которые смогут сделать расчёт? Заранее благодарю за конструктивные ответы и советы! Всём добра!

На собственном примере - у меня ипотека и остаток долга 3 млн, платеж в месяц около 32к, если платить по минимуму, то ещё 18,5 лет, процент 10.7.

Заходим на сайт с калькуляцией вкладов и кредитов, если я начинаю погашать ипотеку 32к + 50к каждый месяц, то закрою её через 3 года и 9 месяцев. Итого у меня нет долгов и нет накоплений.

Второй вариант:

Я плачу по минимуму 32к на ипотеку, а 50к каждый месяц кидаю на вклад (у меня сейчас открыт сберегательный счёт под 19,5%). Допустим, что ставка не изменится почти 4 года. Итого я накоплю примерно 3 300 000, солидная сумма конечно, но при этом я останусь должен банку 2 700 000.