Торговая идея

17 постов

17 постов

21 пост

7 постов

3 поста

6 постов

2 поста

Для тех, кому удобнее читать в Телеграм

====================================

- Как считаются цифры?

- Берём прогнозные / утверждённые дивиденды, берем консенсус-прогноз цены акции от инвест домов, берём текущую цену актива, считаем, получаем, вписываем в Лист Наблюдения.

===================================

Наибольшее интересные цифры по дивидендным выплатам за 2024 год, прогнозные или утвержденные, с учетом уже ранее произведенных, показывают:

Сургут ап – 16,90%;

Транснефть – 13,24%;

Башнефть ап – 13,07%;

Другие представители сектора показывают дивидендную доходность менее 13%;

===========================

Наибольший потенциал роста до консенсус-цены предполагают

Башнефть ап – 69,52%;

ЕвроТранс – 67,06%;

Роснефть – 33,85%

Замыкает четверку лидеров Лукойл с показателем 33,20%;

Другие представители сектора показывают потенциальный рост менее 30%;

===========================

Наибольший суммарный потенциал (рост до консенсус-цены + потенциальный доход от дивидендов) имеют следующие активы:

Башнефть ап – 82,60%

ЕвроТранс – 77,02%

Роснефть – 41,29%

Лукойл – 41,21%;

Другие представители сектора показывают суммарный потенциал менее 40%;

==========================

Следует обратить внимание, что указанные цифры не являются гарантией.

Это лишь прогнозы (за исключением ситуации, когда дивиденды за 2024 год уже утверждены);

Следует быть аккуратным при выборе активов, оценке величины актива в составе портфеля.

Полный лист наблюдения за акциями сектора Нефть и Газ можно посмотреть в моем канале.

Не является индивидуальной инвестиционной рекомендацией.

Для тех, кому удобнее читать в Телеграм

====================================

- Как считаются цифры?

- Берём прогнозные / утверждённые дивиденды, берем консенсус-прогноз от инвест домов, берём текущую цену актива, считаем, получаем, вписывается в Лист Наблюдения.

Наиболее интересные цифры по дивидендным выплатам за 2024 год, прогнозные или утвержденные, с учетом уже ранее произведенных, показывают:

МосБиржа – 13,01%;

Сбербанк ап и Сбербанк ао – 11,41% и 11,34% соответственно;

Другие представители сектора показывают дивидендную доходность менее 10%;

===========================

Наибольший потенциал роста до консенсус-цены предполагают

ВТБ – 36,44%

Т-Техно – 35,61%

МосБиржа – 32,09%

Замыкает четверку лидеров Совкомбанк с потенциалом роста 30,46%

Другие представители сектора показывают потенциальный рост менее 30%;

===========================

Наибольший суммарный потенциал (рост до консенсус-цены + потенциальный доход от дивидендов) имеют следующие активы:

МосБиржа – 45,10%

Т-Техно – 36,61%

ВТБ – 36,44%

Совкомбанк – 35,94%

Другие представители сектора имеют суммарный прогнозный потенциал менее 35%

==========================

Следует обратить внимание, что указанные цифры не являются гарантией.

Это лишь прогнозы (за исключением ситуации, когда дивиденды за 2024 год уже утверждены);

Следует быть аккуратным при выборе активов, оценке величины актива в составе портфеля.

Полный лист наблюения за акциями Финансового сектора можно посмотреть в моем канале.

Не является индивидуальной инвестиционной рекомендацией.

Для тех, кому удобнее читать в Телеграм

==========================

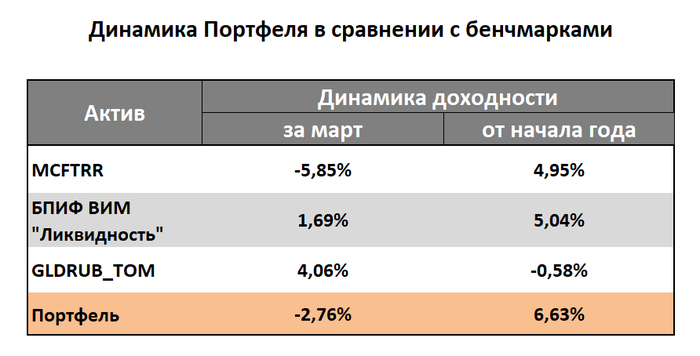

Результат инвестирования за март 2025 г.

Можно назвать негативными – хотя портфель и выиграл у Индекса Мосбиржи полной доходности, просев не так сильно, но проиграл пассивному инвестированию в Фонд Ликвидности и Золоту в рублях;

Результаты от начала года можно назвать неплохими, есть рост и есть альфа над рынком:

Финрез положительный по итогам квартала;

Хотя и не на много, но удалось опередить широкий рынок и Фонд Ликвидности;

Фонд Золото в рублях показало результат около нуля за квартал;

Если полученную цифру доходности портфеля экстраполировать на период до конца года, то выходим на целевую норму доходности за год.

Денежный поток, который принес портфель за месяц – менее 1%. Мало, конечно, но на данном этапе не стоит задачи генерировать кэш. На данном этапе задача – растить баланс портфеля.

Тактика среднесрочного удержания активов – покупок на просадках, продаж при достижении бумагой целевой цены начинает приносить свои плоды, в сравнении с той, что использовалась в прошлые два года – купил и держи.

Ребалансировку облигационной части портфеля выполнять не стал.

Полную структуру портфеля по секторам экономики, по классам активов, что купил / продал за месяц и планы дальнейших действий по портфелю можно посмотреть в моем канале.

Не является индивидуальной инвестиционной рекомендацией.

Яндекс дневной, на закрытие 11.04

В начале недели, на просадке рынка, докупил в портфель еще долю акций Яндекс

Драйверы «за» покупку:

Финансовые результаты и прогнозы:

Компания продемонстрировала устойчивые финансовые результаты по итогам 2024 года.

Прогнозы на 2025 год остаются оптимистичными: ожидается рост выручки более чем на 30%, а скорректированная EBITDA превысит 250 млрд рублей.

Показывает стабильное превышение ожиданий аналитиков по ключевым финансовым показателям.

Долговая нагрузка:

Уровень долговой нагрузки Яндекса остаётся на низком уровне, что минимизирует влияние высоких процентных ставок на финансовую устойчивость компании.

Это создаёт благоприятные условия для дальнейшего увеличения выручки и прибыли в 2025 году.

Дивидендная политика:

Компания начала реализацию дивидендной политики с выплатами на полугодовой основе.

Дивидендная доходность составляет около 4% за 12 месяцев с общей выплатой в размере 160 рублей на акцию.

Дивиденды небольшие, вероятно, это отражает баланс между выплатами и планами по инвестициям в рост

Перспективные направления развития:

Такие направления, как финтех, облачные сервисы, беспилотные автомобили и роботы- доставщики, пока вносят ограниченный вклад в общие финансовые показатели, однако обладают значительным потенциалом роста в среднесрочной перспективе.

Ключевые риски:

Возвращение основного конкурента - Google - в полноценном формате игрока на IT-рынок РФ;

Общерыночный негатив;

Геополитика;

Вывод:

Яндекс - ведущая технологическая компанией на российском рынке с устойчивой бизнес-моделью и привлекательной фундаментальной оценкой. Продолжает укреплять свои позиции в качестве лидера технологического сектора, демонстрируя устойчивый рост, низкую долговую нагрузку и перспективные направления развития. Начало выплаты дивидендов и оптимистичные прогнозы на 2025 год подчёркивают привлекательность компании.

Акции могут получить дополнительный импульс за счёт улучшения рыночных настроений в случае стабилизации фондового рынка.

Потенциал роста до консенсус-цены – (от 4.165) = 35%

Дивидендная доходность – 80 руб = 1,9% (от 4.165)

Технический анализ:

На коррекции с середины февраля, акции четко спустились до уровня 50% по ФИБО, где дополнительно нашли поддержку от средней ЕМА-200.

Акции подбирал 7 апреля, как раз на амплитудной дневной свече. Видно, что поспешил – можно было взять и подешевле, но, что есть.

По состоянию на сегодня, обе поддержки были несколько раз ложно пробиты и в конце недели котировки стали отрастать в сторону средней ЕМА-22.

Для тех, кто хотел, но не успел войти, видится два сценария:

Первый - после теста снизу ЕМА-22 + сопротивления 4.249 котировки, вероятно еще раз сходят вниз, к своей ЕМА-200 – можно подобрать здесь;

Второй вариант – уже после закрепления выше линии 4.249 + ЕМА-22; подтверждающим сигналом будет пробой RSI снизу в верх своей средней;

Не индивидуальная инвестиционная рекомендация

===========================

- Больше информации?

- В моем телеграм канале.

Для тех, кому удобнее читать в Телеграм

========================

Про нефть:

Движения и новостной фон за неделю:

Над рынком нефти витают опасения рецессии мировой экономики из-за торговой войны, что может снизить спрос на сырье.

Усиление торговой напряжённости между США и Китаем: повышение пошлин до 145% привело к снижению цен на нефть.

Последующий резкий рост котировок Brent на 11,5% после решения США отложить введение пошлин на 90 дней для стран, не введших ответные меры;

Снижение прогнозов роста спроса на нефть по данным EIA: на 0,4 млн баррелей в сутки в 2025 году и на 0,1 млн баррелей в сутки в 2026 году. Прогноз основан на ожидании замедления роста спроса на нефть и росте ее запасов.

Прогноз по росту мирового потребления нефти в 2025 г. снижен с 1,3 до 0,9 млн баррелей в день.

Возможный диапазон цен на Brent: $60–65 за баррель при отсутствии позитивных сигналов, рост до $68–70 за баррель в случае улучшения отношений между США и Китаем.

Эскалация конфликта между США и Ираном: усиление давления со стороны США и угрозы санкций или вооружённых столкновений. Потенциальное влияние Ирана на рынок нефти: страна производит около 3,5–4% мировой нефти, что может поддержать цены в случае дальнейшей эскалации.

Новости компаний:

Аэрофлот: Глава МИД России Сергей Лавров на пресс-конференции в Алма-Ате заявил, что возобновление прямого авиасообщения между Россией и США возможно только после отмены санкций против «Аэрофлота». Министр отметил, что это предложение было выдвинуто американской стороной на встрече в Эр-Рияде более месяца назад, а 10 апреля российские дипломаты вновь напомнили о нём на переговорах в Стамбуле. Однако, по словам Лаврова, со стороны США пока не последовало никаких конкретных шагов в этом направлении.

9 апреля должен был состояться совет директоров компании, возможно, обсуждался вопрос выплаты дивидендов за 2024 год после 5-ти летнего перерыва. Но решение пока не опубликовано.

Novabev представила операционные результаты за I квартал 2025

Дивиденды, закрытие реестров:

В понедельник закрытия дивидендных реестров не ожидается

Ключевые бенчмарки

Индекс МосБиржи IMOEX2

Растем. Индекс поднимался с открытия, ускорившись импульсом с 9:00 мск, заканчивает день на максимумах.

Котировки двинулись в область средних ЕМА-22 и ЕМА-200, которые сейчас пересекаются в районе 2.950

Нефть

Консолидируется. Ростовая свечка от среды 9 апреля пока не подтвердилась продолжением движения. Новостной фон – в разделе новости.

Золото

Новый исторический максимум – 3.245,45 Предпосылки для роста – те же, о которых говорили ранее.

RGBI

Индекс государственных облигаций RGBI закончил день ростом. График оттолкнулся от средней ЕМА-200, закрыл гэп от 7 апреля, сопротивление на 107,6 и движется к средней ЕМА-22

Рубль

Ослабление рубля, вероятно, лишь вопрос времени, так как падение цен на сырьё приведёт к сокращению валютной выручки экспортёров. Этот эффект обычно проявляется с временным лагом, и в ближайшие месяцы он может негативно сказаться на курсе рубля. Однако, несмотря на обвал цен на нефть, рубль демонстрирует неожиданную устойчивость. С начала месяца стоимость барреля Brent упала, достигнув минимума за последние 4 года, но курс рубля остаётся стабильным.

Валюта, курс ЦБ на выходные и 14.04.2025 (cbr.ru)

Юань — 11,4471 руб;

Доллар — 84,0040 руб;

Евро — 96,2163 руб;

Для тех, кому удобнее читать в Телеграм

Там же завтра смотрим почему добавил Яндекс в портфель?

Там же можно посмотреть полный обзор Итогов, включая новостной фон.

=====================================================

Индекс МосБиржи IMOEX2

Сообщение в среду вечером о временной отмене товарных пошлин для 75 стран на 90 дней стало приятным сюрпризом для рынков. Это сразу же отразилось на индексах и котировках товаров, которые резко пошли вверх.

В четверг попытка продолжить рост вылилась в откат, хотя и небольшой.

Технически первая цель отскока по индексу видится 2.800 и пока он ее не смог преодолеть.

Нефть

После рывка на вечерке среды, поступательно снижалась. Все-таки, несмотря на 90-дневную паузу на введение тарифов с другими странами, с Китаем у США складываются очень напряженные отношения в разрезе вновь установленных торговых барьеров, а обе экономики являются ведущими.

Золото

Преодолев отметку в 3.100 протестировало ее сверху, после чего, подобравшись к ранее показанному историческому максимуму уверенно его преодолела импульсной свечей, продолжив движение наверх и далее.

Новый исторический максимум – 3.175,09

И, судя по всему, это – не предел.

Индекс государственных облигаций RGBI закончил день ростом, не преодолев отметку 107 руб. График следовал в фарватере вчерашнего роста активов, торгующихся на вечерней сессии. Кроме того, пусть и не однозначно позитивные, но, тем не менее обнадеживающие данные по инфляции оказывают поддержку.

Рубль

Валюта, курс ЦБ на 11.04.2025 (cbr.ru)

Доллар — 85,0159 руб;

Евро — 94,6036 руб;

Юань — 11,5336 руб;

В начале недели, на просадке рынка, докупил в портфель еще долю акций Т-Техно

Аргументы за:

Сильный игрок на финтех поле, сильная цифровая платформа;

Интеграция с Росбанком – по итогам 2024 года прибыль группы увеличилась на 51% в годовом выражении по МСФО;

Низкие издержки;

Растущая клиентская база, увеличение позиций в корпоративном сегменте;

Диверсификация доходов;

Дивиденды небольшие – финальные за 2024 год, согласно рекомендации совета директоров – 32 руб (1% к цене 3.110 руб), но Т-Техно – история роста;

Закрытие реестра, к слову – 16 мая;

Потенциал роста до консенсус-цены – 40% к цене 3.110

Ключевые риски:

Геополитика;

Общерыночный негатив;

Вывод:

Т-Техно – перспективный актив, в фокусе у инвесторов и в числе первых должен позитивно реагировать на смену рыночного сантимента на положительный.

Технический анализ:

После роста с низов декабря 2024 до отметки 3.685 руб, график скорректировался в район 3.000 руб.

На уровне 2.932 проходит линия коррекции 50% по ФИБО к предыдущей волне роста;

На уровне 2.980 проходит средняя ЕМА-200;

Обозначенная область технически выглядит достаточно сильной поддержкой;

Учитывая фундаментальные факторы и техническую картину, добавил в портфель еще часть позиции.

Не индивидуальная инвестиционная рекомендация

============================

- больше информации?

- в моем канале, ссылка в описании профиля

Для тех, кому удобнее читать в Телеграм

===================================

На вчерашней просадке рынка докупил в портфель акции Сбербанк обычные

Аргументы за:

Акции компании остаются фундаментально привлекательными - у компании сильный капитал;

После текущей коррекции получается хорошая дивидендная доходность - ожидаемая расчетная выплата порядка 35 руб, а также повышает потенциал роста до консенсус-цены;

Банк продолжает демонстрировать высокие финансовые результаты и уверенный органический рост капитала;

Бумаги Сбера торгуются ниже своих исторических значений коэффициента P/E

Стабильно растущая клиентская база;

Разумная политика управления рисками и управления капиталом;

Высокие финансовые результаты;

Ключевые риски:

Геополитика и общерыночный негатив

Итого:

Сбер – сильная бумага, в фокусе у инвесторов и в числе первых должна позитивно реагировать на смену рыночного сантимента на положительный.

Технический анализ:

После роста с низов декабря до отметки 329 руб, график скорректировался в район 285 руб.

Технически это достаточно сильная зона – средняя ЕМА-200, уровень коррекции 50% по ФИБО к прошедшей волне роста.

Принимая во внимание фундаментальные факторы выше, а также техническую картину, решил докупить актива в портфель.

Удалось заскочить в сделку как раз на снижении котировок в первой половине дня.

Не индивидуальная инвестиционная рекомендация

- Нужно больше информации?

- Присоединяйтесь! Здесь - про инвестиции.