В последнее время все чаще стали мелькать новости об аресте известных блогеров за неуплату налогов. В прошлом году фигурантами уголовных дел об отмывании стали Лерчек и Настя Ивлеева. Недавно предъявили обвинение Дмитрию Портнягину («Трансформатор»). А в скором времени под проверку попадет и Гусейн Гасанов. А самый известный кейс в представлении не нуждается – это дело «королевы марафонов всея Руси» Елены Блиновской.

При всей кажущейся гениальности этих персон как предпринимателей, их бизнес-схемы далеко не замысловаты.

Изучая их случаи, выделяются общие черты: все они занимаются так называемым дроблением бизнеса.

А что такое «дробление бизнеса» и с чем его едят – разберем с примерами в этой статье.

Если кого-то заинтересует, в моем телеграм-канале очень много интересного, полезного, забавного и увлекательного из мира юриспруденции.

Пролог. Дробление бизнеса. Естественное дробление бизнеса.

Дробление бизнеса – это крепко устоявшийся в практике термин, который обозначает деление одной компании на несколько других для увеличения прибыли, упрощения менеджмента, оптимизации производства и налогообложения.

«Увеличение прибыли» и «оптимизация налогообложения» выделены жирным не просто так, поскольку дробление бизнеса в основном делается именно для этого.

АО «Тон-Авто» занималось реализацией автомобильных запасных частей, аксессуаров и масел по дилерскому договору от ООО «Тойота Мотор». Позднее между АО «Тон-Авто» и ООО «Тойота Мотор» была достигнута договоренность о том, что АО «Тон-Авто» отдаст часть своих функций (производство негарантийного ремонта, периодическое техническое обслуживание, продажа запасных частей) на третье лицо – ООО «УК «Сервис Тон-Авто», в целях использования в ремонте неоригинальных запасных частей, благодаря которым происходило удешевление услуг, что способствовало увеличению их потребительской привлекательности.

Однако по мнению налоговой инспекции АО «Тон-Авто», осознавая, что с 2014 года перестает соответствовать критериям применения единого налога на вмененный доход, начинает применять схему минимизации налогообложения через дробление бизнеса – создает ООО «УК «Сервис Тон-Авто» на специальном налоговом режиме, которое не является самостоятельным, поскольку руководство организациями и управление денежными средствами осуществляются одними и теми же лицами.

В итоге АО «Тон-Авто» удалось отбить требования налоговой. Оно доказало, что по взаимоотношениям с ООО «УК «Сервис Тон-Авто» имеет место не разделение бизнеса и не его «дробление», а прекращение отдельной деятельности и создание ее на базе вновь созданного юридического лица, что является правом налогоплательщика на выбор наиболее оптимальной для него формы предпринимательской деятельности и не является искажением сведений о фактах хозяйственной жизни юридического лица.

Компании специализировались на различных работах, которые не взаимосвязаны: АО «Тон-Авто» реализовывало автомобили, производило гарантийный ремонт и осуществляло услуги по ремонту и сервисному обслуживанию по государственным и муниципальным контрактам, а ООО «УК «Сервис Тон-Авто» осуществляло негарантийный ремонт и сервисное обслуживание автомобилей Тойота/Лексус и иных марок (Мерседес, Ауди, БМВ). Кроме того, ООО «УК «Сервис Тон-Авто» имело иных поставщиков, помимо АО «Тон-Авто», что также подтверждает налоговый орган.

Суд признал, что у такого сегментирования бизнеса была экономическая (деловая) цель, а не фиктивная: АО «Тон-Авто» имело деловую цель, по выделению в отдельные бизнес-единицы отдельные направления деятельности, а также охвата новых сфер деятельности, которыми заявитель в силу условий дилерского соглашения самостоятельно заниматься не мог. Таким образом, налоговым органом по указанному эпизоду неправомерно произведены доначисления.

(Дело А55-11590/2021 - пример гармоничного естественного дробления бизнеса)

В этом примере отчетливо видно, что компания смогла в суде доказать целесообразность такого сегментирования, поскольку оно приводит не к уходу от уплаты налогов, а к оптимизации самой бизнес-модели. АО «Тон-Авто» благодаря передаче части функционала на ООО «УК Сервис Тон-Авто» смогло охватить новые сферы деятельности, упростить и оптимизировать менеджмент, увеличить потребительскую привлекательность своих услуг, что было бы невозможно в силу установленного дилерским соглашением с ООО «Тойота Мотор» запрета. У такого деления имелась деловая цель.

В этом и есть существо «естественного» дробления бизнеса. Когда компания сегментирует свой бизнес не «для вида», чтобы сугубо уйти от уплаты излишних налогов, а именно в целях оптимизации всей бизнес-модели.

Наличие деловой цели при дроблении бизнеса – самый главный критерий, которым нужно руководствоваться при принятии решения о дроблении. За его отсутствие тут же зацепятся налоговики и доначислят налоги основному налогоплательщику.

Основная задача налоговых органов – доказать, что дробление бизнеса носит «искусственный» характер, т.е. сделано без деловой цели.

Искусственное дробление бизнеса.

При естественном дроблении взаимозависимые компании действуют самостоятельно друг от друга: у них разные айпи, телефоны, сайты и кадровый состав. Порой они действуют даже в разных регионах. У них есть свои контрагенты, своя хозяйственная деятельность и независимость. Цель деления при естественном дроблении – не уход от налогов, а оптимизация бизнес-процессов. У такого дробления есть деловая цель, и она кроется не в экономии на налогах.

При искусственном дроблении бизнес делится на разные компании исключительно, чтобы уйти от повышенного налогообложения. При таком дроблении деятельность между взаимозависимыми компаниями является иллюзорной.

Искусственное дробление бизнеса - создание искусственной ситуации, при которой видимость действий нескольких лиц прикрывает фактическую деятельность одного налогоплательщика.

п. 3.3 Письма Федеральной налоговой службы от 11 августа 2017 г. № СА-4-7/15895@

«Имитация бурной деятельности» - обычно таким изречением описывают работников, которые ничего не делают, а лишь имитируют чрезмерную загруженность. Именно таким простым тезисом и можно описать что такое искусственное дробление бизнеса.

Наиболее частые «ред флаги» искусственного дробления:

- Нет реального исполнения (просто подгоняются документы без действительного исполнения. Например, по документам производилась поставка или оказывались услуги, но в действительности ничего этого не было. Налоговики знают это, поэтому в своих запросах часто просят предоставлять косвенные доказательства, которые бы свидетельствовали об исполнении: записи с видеокамер, данные о том, как согласовывались поручения, переписка по каналам связи относительно согласования условий и т.д.),

- одинаковые айпи, телефоны (это свидетельствует о том, что фактически деятельность осуществляется одним и тем же лицом из одного места, несмотря на то, что юридически – они разные),

- одинаковый кадровый состав,

- родственность или иная приближенность между топ-менеджментом компаний (зачастую во взаимозависимые компании при дроблении на места учредителей или директоров ставят сына, внука, друга, родного/двоюродного/троюродного брата, зятя, крестного, сноху, золовку… и далее по списку. Ряд бизнесменов до сих пор считает, что это неочевидно и недоказуемо. Но это не так. Такую фактическую связь налоговики уже давным-давно научились вскрывать. Они активно шерстят соцсети. И Вы, даже того не зная, в какой-то момент сможете удивиться, когда в материалах проверки вдруг окажутся фотографии с совместной свадьбы/отдыха/шашлыков, где Вы и тот «друг»).

Самая распространенная и легкая к распознаванию схема искусственного дробления бизнеса, которую налоговики уже давным-давно научились разоблачать, это дробление с использованием подконтрольных и взаимозависимых лиц на упрощенной системе налогообложения (УСН 6%).

УСН (упрощенная система налогообложения) - это такой специальный налоговый режим, который был разработан государством с целью дать подспорье начинающим предпринимателям. По общему правилу все ИП и коммерческие организации платят (1) налог на добавленную стоимость (НДС 20%), (2) налог на прибыль (20%) и (3) налог на имущество. То есть ты вынужден отдавать практически 50% только на налоги.

Упрощенная система налогообложения устанавливает единую налоговую ставку - 6% с полученных доходов. Предпринимателям на УСН не надо платить НДС 20%, налог на прибыль 20% и налог на имущество. Вместо этих трех налогов Вы платите один - по ставке 6%.

Но «костыль» этот работает не вечно: если Ваши доходы по итогам отчетного периода превысят 200 млн. рублей или штат сотрудников будет свыше 130 человек, то Вы потеряете право применять УСН и Вам надо будет переходить на основную систему налогообложения (ОСНО), где нужно будет платить все налоги в полном объеме.

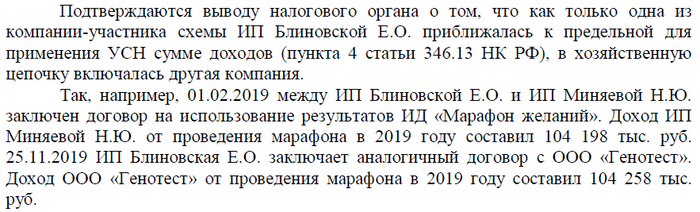

Недобросовестные предприниматели на практике, когда их бизнес на УСН подходит к пороговым значениям, при котором они вот-вот слетят с льготного режима налогообложения на общий (где придется платить все в полном объеме), создают новую компанию-пустышку на том же УСН 6% и начинают работать с нее. Это создает возможность для сохранения УСН 6% на первой компании (поскольку она не выходит за пределы пороговых значений) и применения того же УСН 6% на второй компании.

Но по факту это один и тот же бизнес. Дробление было сделано без какой-либо деловой цели, сугубо снизить налоговую нагрузку.

Именно такую схему и используют герои из названия статьи.

Не вижу смысла здесь подробно пестрить судебной практикой на тему искусственного дробления, поскольку дело Елены Блиновской, по сути, вобрало в себя практически все. Это одно дело является целой энциклопедией судебной практики по неправильному дроблению бизнеса от «А» до «Я». Это дело - хрестоматийный пример того как делать не нужно.

О деле Елены Блиновской (А40-304494/2023)

В ночь с 16 на 17 апреля 2024 года Арбитражный суд города Москвы опубликовал долгожданное решение по делу Елены Блиновской, в котором на блюдечке с голубой каёмочкой преподнес нам всю финансовую подноготную «королевы марафонов». Представители Блиновской попытались обжаловать решение суда первой инстанции, но 24.06.2024 суд апелляционной инстанции оставил в силе изначальное решение.

Заранее поясню, что это не уголовное дело, которое рассматривается сейчас в отношении нее. Это ее отдельный спор с той самой налоговой инспекцией, которая провела выездную проверку и выявила недоимку по налогам на общую сумму свыше 1,1 млрд. рублей (!)

Адвокаты Елены подали в арбитражный суд заявление об оспаривании того самого решения налоговой, на основании которого госпожа Блиновская и была привлечена к ответственности за совершение налогового правонарушения. Они не признавали несколько эпизодов, по которым пытаются привлечь Елену, и попытались снизить размер недоимки. Как Вы уже поняли – не получилось.

Решение представлено на 44 листах. Я прочитал его за Вас и ниже приведу все самое основное.

Ответ на самый животрепещущий вопрос

Какой же доход был у всей бизнес-структуры Елены, если только налогов за 3 года ее деятельности начислили на сумму свыше 1,1 млрд. рублей?

Ответ: около 4,5 млрд. рублей.

Не всякий крупный субъект предпринимательства с огромной организационной структурой и штатом сотрудников в 1000+ человек может похвастаться такими показателями. А тут просто блогер.

О схеме

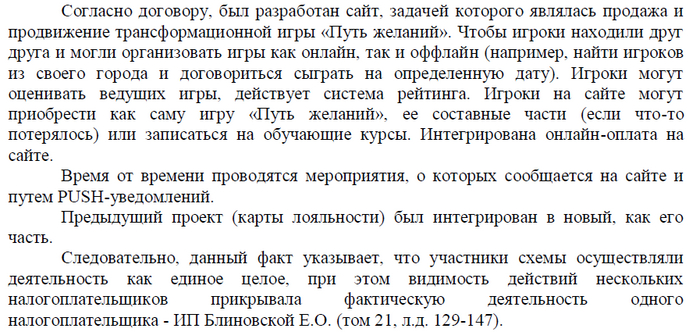

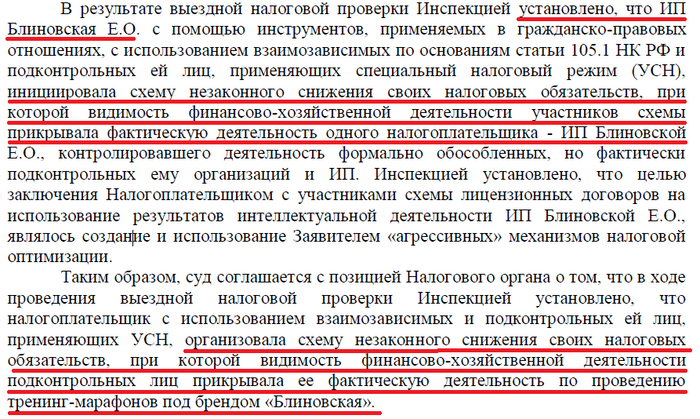

Несмотря на то, что коммерческая деятельность Елены была связана с вопиюще гигантским потоком денежных средств, схема дробления бизнеса была до безобразия банальна и хрестоматийно проста: использование взаимозависимых ИП и ООО на УСН 6%, суть которой была описана выше.

Поражает то, насколько Елена со своим мужем (который, к слову, вроде как бизнесмен и должен осознавать всю суть этой схемы) гармонично вписываются в пословицу: «Русский крепок на трех сваях: авось, небось да как-нибудь». Настолько явное использование такой схемы – достаточно опрометчивое и смелое решение.

Изначально Елена была зарегистрирована в качестве индивидуального предпринимателя с основным видом деятельности «Образование дополнительное детей и взрослых». Работала она на УСН 6%.

Через год она принимает решение уйти с упрощенки и перейти на общую систему налогообложения. Далее схема Елены приобретает следующий вид.

По-видимому, на тот момент у нее уже были созданы определенные курсы, которые она начала реализовывать как результат своей интеллектуальной деятельности. Она заключает лицензионные договоры на предоставление права использовать результаты своей интеллектуальной деятельности с рядом ООО и ИП (всего 21 лицо). Они получают право реализовывать образовательный продукт Елены, а за это разово платят ей 10 тысяч рублей и периодические роялти в размере от 10 до 20% от выручки, полученной за реализацию ее продуктов конечным потребителям. Все эти ООО и ИП сидят на УСН.

Налоговики выявили все эти ООО и ИП и начали их проверять. И выяснили следующее:

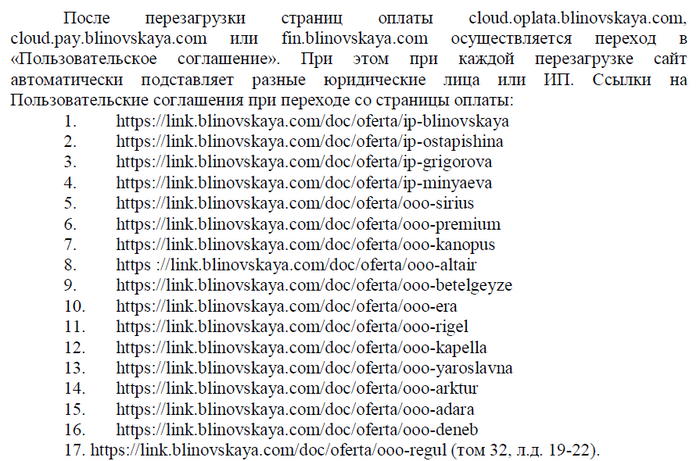

Первое. Все участники схемы для того, чтобы проводить платежи с потребителями, имели зарегистрированные контрольно-кассовые терминалы. И все они имели одно и то же место установки (сайт Елены Блиновской и город Москву). Это свидетельствует о том, что невзирая на разное местонахождение этих компаний и ИП (они были раскиданы по всей России), центр принятия решений у них был один - Елена Блиновская. То есть была создана видимость действий нескольких лиц для прикрытия фактической деятельности одного налогоплательщика. В данном случае место регистрации ККТ сыграло с Еленой злую шутку.

На скриншоте выше выдержка из судебного акта. Каждый марафон был закреплен за определенным взаимозависимым лицом (это видно из окончания доменного имени). Когда пользователь заходил на сайт для оплаты того или иного курса, ему было доступно для ознакомления пользовательское соглашение, которое автоматически перенаправляло пользователя на основной домен – blinovskaya.com, что незамысловато свидетельствовало о том, что все 17 перечисленных лиц осуществляли одну и ту же деятельность для одного лица.

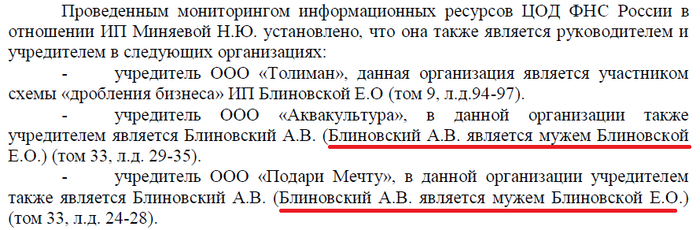

Второе. Налицо «семейный подряд». Вся схема Елены базировалась на том, что сотрудники, учредители и директорат этих взаимозависимых компаний были из близкого окружения Блиновской (подруги, крестные, мужья подруг, жены друзей и т.д. и т.п. В некоторых случаях одни и те же лица занимали руководящие посты сразу в нескольких компаниях). Все они были выявлены налоговыми органами и вызваны на допрос, где они и подтвердили свое семейное положение и личные отношения с Еленой.

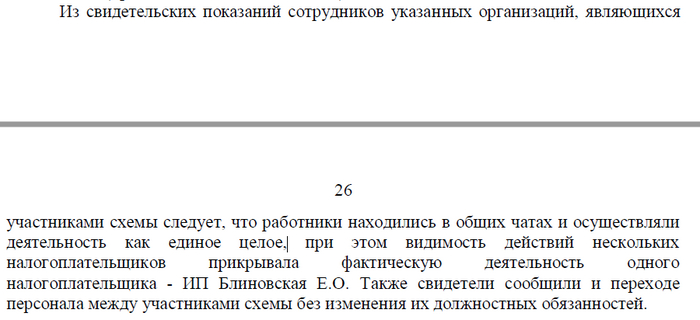

Совокупность показаний всех участников схемы дробления сложилась так, что все слили друг друга: один говорил, что выполнял поручения второго, третий, что подчинялся четвертому, пятый – лично под руководством Блиновской руководил остальными, другие – что при трудоустройстве их собеседовали второй и третий и т.д.

Мотив этих действий понятен: чужим людям свои деньги не доверишь. Поэтому нужны проверенные. Но проверенные – понятие, как оказалось, относительное. И когда дело начинает пахнуть жареным – друзья тут же улетучиваются.

Вывод: выбирайте друзей аккуратно))

Выше - ряд выдержек из судебного акта, где устанавливается связь между участниками схемы.

Третье. Деятельность осуществлялась из одного места. Все подконтрольные организации для пущей убедительности находились в разных регионах России (Чечня, Ивановская, Ярославская, Тульская, Костромская, Вологодская области и т.д.). Но в ходе проверочных мероприятий было установлено, что по адресам местонахождения эти компании не находились. Налоговики ходили по офисам, опрашивали собственников помещений, направляли запросы в иные органы в целях выявления сведений о расположении таких организаций по юридическому адресу. По итогу никто не подтвердил, что организации находятся по данным адресам. Налоговики также брали в учет отсутствие табличек с наименованием организаций на входе, изучали камеры видеонаблюдения и журналы прохода сотрудников на КПП при входе. Вся эта информация в совокупности подтвердила, что никто из подконтрольных Блиновской лиц никогда не был в этих помещениях, а, следовательно, никогда и не осуществляли самостоятельную деятельность обособленно от Елены.

Это впоследствии подтвердилось и тем, что ряд подконтрольных лиц этих компаний частенько появлялись в офисе Блиновской в Москва-Сити, откуда фактически и осуществляли одну и ту же деятельность.

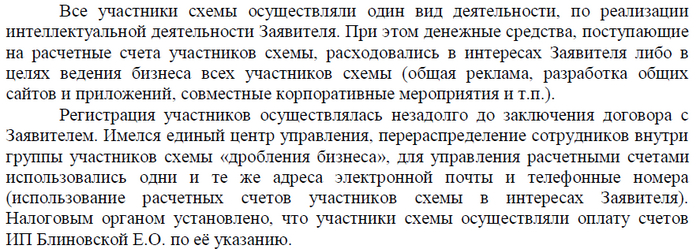

Четвертое. Отсутствие разных профилей деятельности. Все участники схемы дробления бизнеса опосредовали деятельности по реализации марафонов желаний Елены Блиновской. В примере с Тон-Авто, который мы приводили выше в разделе 1, было несколько компаний, которые осуществляли разные профили для оптимизации бизнес-модели. Здесь же Елена особо не заморачивалась, разделила свою деятельность на 20 компаний на УСН, которые выполняли все одно и то же и с единственной целью – сохранение за каждой компанией УСН в целях уплаты пониженных налогов.

Пятое. Регистрация подконтрольных индивидуальных предпринимателей и юридических лиц осуществлялась незадолго до заключения договоров с ИП Блиновской Е.О., что свидетельствует о том, что данные лица и компании никогда не осуществляли самостоятельную деятельность, кроме продажи марафонов Блиновской. Данные лица и компании были зарегистрированы с целью перераспределить деятельность Елены, сохранить упрощенную систему налогообложения и избежать повышенного налогообложения.

Шестое. Одно из подконтрольных Блиновской компаний заказывала создание приложения «Подари Мечту» и “Dream On”, которые были необходимы для проведения Блиновской ее марафонов.

Дополнительно. Что еще учитывали и проверяли налоговики:

- договоры между взаимозависимыми лицами (как ГПХ, так и трудовые),

- информацию о принадлежности доменов с сайта REG.RU,

Итог

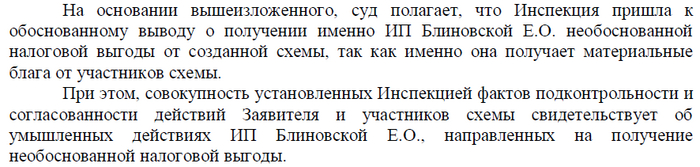

Такой всеобъемлющий анализ схемы бизнес-империи Елены Блиновской не оставил ей ни единого шанса. Суд первой инстанции, а вслед за ним и апелляционной инстанции признали дробление бизнеса госпожи Блиновской искусственным, как прикрывающим деятельность одного налогоплательщика.

Таким образом, Елене и ее юристам не удалось оспорить решение налогового органа и доначисленные ей налоги на общую сумму в 1,1 млрд. рублей остались в силе.

Надеюсь, что этот разбор поможет вновь испеченным бизнесменам учесть ошибки, допущенные Еленой при формировании своей корпоративной структуры, а уже опытным – даст пищу для размышления: все ли так гладко в сформированных ими холдингах. Подумать однозначно есть над чем и сделать это безусловно нужно, ибо последствия, как Вы поняли, могут быть плачевными.