Психологические заметки

2 поста

2 поста

Ну а что, почему бы и нет? Помните, как в том анекдоте:

– Скажите, а где вы шили это пальто?

– В Париже.

– И далеко это от Саратова?

– Больше трех тысяч километров!

– Надо же. Какая глушь, а как шьют...

Вот и саратовские депутаты решили не отставать от Трампа, который еще до инаугурации захотел переименовать Мексиканский залив в Американский. А мы, собственно, чем хуже? – подумал депутат саратовской Думы Буланов и внес отличное рацпредложение: переименовать Черное море в Русское.

Это шикарная идея сразу по нескольким причинам. Во-первых, показывает исключительный патриотизм депутата Буланова, во-вторых, позволяет поднять самооценку нации чисто за счет перевыпуска десятков тысяч карт - от навигационных до школьных контурных, в-третьих, демонстрирует готовность не хуже заморских "коллег" дешево пиариться на ренейминге.

Правда, куда такая политика может завести неплохо продемонстрировала президент Мексики, когда выступила перед картой 1607 года, где немалая часть современной Северной Америки называлась Мексиканской.

А помните, как глава Конституционного суда прибегал к В.В. с французской картой? Ох уж этот стеб мексиканцев.

Но эта ирония, понятное дело, депутата Буянова ни разу не остановила - пишут, что он направил запрос в Федеральную службу картографии. И это, на минуточку, спустя сутки после заявления Трампа о намерении переименовать Мексиканский залив. Суверенное государство, суверенная политика.

Надо признать, к слову, что в 10-14 веках Черное море действительно иногда называлось Русским: в "Повести временных лет", в некоторых заметках испанских и французских путешественников, на арабских картах. Только с 15 века за ним закрепилось название "черного" - в эти времена Причерноморье активно осаждалось турками, которые встречали яростное сопротивление местных народов. Из-за чего море прозвали Кара Дениз - Северное или Черное море.

Но тут варианты, впрочем, расходятся. Если обращаться к истории, то самые древние названия: Сперское море (древнегрузинский) и Понт Аксинский (древнегреч. "негостеприимное море"). Короче говоря, играться с гидронимами можно до бесконечности.

Подписаться на телеграм.

Ширится пул важных стратегических союзников Москвы, множатся серьезные и полезные друзья. Взять хотя бы космос, где Советский Союз был некогда впереди планеты всей в прямом смысле этого слова.

Май 2023 года - сущностный рывок в этой сфере. Подписан договор о неразмещении оружия в космосе. Да не с кем-то, не с угасающими англосаксами, а с самой Угандой.

Фото с этого выдающегося мероприятия в Москве. Министр иностранных дел Уганды и Лавров (справа)

После подписания документа глава отечественного МИД пояснил слегка ошарашенной публике, что теперь Россия будет работать с Угандой над созданием спутников и "развитием космической инфрастуктуры".

И это еще что. В сентябре 2024-го Лавров подмахнул схожий документ с другими выдающимися покорителями Солнечной системы - с Буркина-Фасо. На сей раз, правда, не в Москве, а прямо в Нью-Йорке, во время сессии ООН. Вероятно, чтобы показать американцам, что Кремль способен находить выгодные союзы прямо под носом у "мирового гегемона".

На космосе, понятное дело, останавливаться и не думали - искали других, не менее технологически продвинутых партнеров. И нашли Зимбабве, с которой министр здравоохранения Мурашко подписал договор о сотрудничестве в январе 2025-го.

Министр Здравоохранения Зимбабве и г-н Мурашко (справа)

Ожидается, что Россия наладит в новой "братской республике" выпуск медицинских изделий, поможет там создать систему здравоохранения, а также будет учить зимбабвийских врачей (своих-то все научили, девать некуда).

Что при этом будет делать в рамках нового договора сама Зимбабве - решительно непонятно. Это страна относится к одним из самых бедных в мире - почти половина населения находится за чертой бедности, средняя продолжительность жизни не дотягивает и до 60 лет. В Зимбабве постоянно происходят вспышки кишечных заболеваний из-за некачественной питьевой воды, проблем с мусором, сточными водами и прочего. При этом расходы на медицину там - 63 доллара в год на человека.

Впрочем, если так и дальше пойдет, то зимбабвийский опыт выживания может оказаться полезен. Да и рождаемость там приличная - 3.8 ребенка на женщину (против 1.4 в России).

Подписаться на телеграм.

В 2024 году россияне начали заметно чаще использовать свои квартиры в качестве залога под кредит. Эта практика приобрела такую популярность, что её распространённость выросла на 45% по сравнению с предыдущим годом. Такие данные приводит исследовательская группа TYMY, опубликованные в "Известиях". Если взглянуть на ситуацию шире, то становится очевидно: в условиях нестабильной экономики залог недвижимости для многих стал чуть ли не стандартным решением для поправки семейного бюджета.

Интересно, что среди 27 крупнейших банков страны 19 уже предлагают подобные кредиты. А теперь немного цифр: в 2023 году россияне взяли таких займов на 120,11 млрд рублей, а в 2024-м сумма выросла до внушительных 175 млрд. Звучит как впечатляющий рост, но на деле это скорее тревожный сигнал.

На первый взгляд, залог квартиры действительно выглядит выгодной сделкой. Средняя ставка по таким кредитам составляет 26,5% годовых, тогда как обычные потребительские займы обходятся в среднем под 34%. Разница очевидна. Однако стоит взглянуть на ключевую ставку Центробанка — 21%. Это словно бы кто-то поднял цены на продукты, а затем снизил на пару рублей, чтобы создать иллюзию выгоды. Да, оформить кредит под залог квартиры дешевле, чем взять беззалоговый займ, но кто решится рисковать своим жильём без крайней необходимости? Тем более под такие высокие проценты.

Банки, кстати, долгое время не уделяли серьёзного внимания этому виду кредитования. Как отметил Никита Арзамасцев из TYMY, прежде такие займы занимали всего несколько процентов в кредитных портфелях. Но времена изменились, и в прошлом году займы под залог стали внезапно популярны. Основной причиной стало ужесточение политики ЦБ в плане выдачи кредитов физлицам.

Например, теперь банки не могут выдавать более трех процентов необеспеченных кредитов клиентам, которые больше восьмидесяти процентов дохода отдают на погашение старых займов. При таких ограничениях банки начали искать альтернативные способы выдачи кредитов жаждущему населению - спрос-то никуда не делся. И тут недвижимость оказалась в числе главных активов, на которые можно опереться.

Аналогичная ситуация сложилась и с автомобилями. За январь-август прошлого года было заложено полтора миллиона авто, что на 64% больше, чем за восемь месяцев 2023 года. И сорок процентов таких кредитов пришлось на людей с ПДН больше 80%. Это означает, что они буквально балансируют на грани финансового краха. В ответ на такие риски Центробанк с ноября 2024 года ограничил выдачу займов под залог автомобилей для заёмщиков, чья долговая нагрузка превышает 50%.

И тут на фоне всего происходящего звучат бодрые заявления о том, что жизнь в стране становится лучше: безработица на рекордно низком уровне, зарплаты растут, а количество бедных уменьшается. Однако в реальности всё выглядит иначе. Люди вынуждены закладывать имущество, чтобы получить деньги. На что они идут? На долгожданный отпуск? На ремонт? Скорее всего, на покрытие других долгов. Это кажется последней мерой в условиях, когда других вариантов просто нет.

И как тут не вспомнить заявления о росте зарплат на 17% за год и сокращении бедного населения на два миллиона(!) человек в третьем квартале 2024 года? Такие цифры, безусловно, впечатляют, но почему-то слабо стыкуются с растущей популярностью кредитов под залог недвижимости и автотранспорта.

Подписаться на телеграм.

На канал в Дзен.

В далекий 2022 год Россия вступила с огромной "кубышкой" - на 1 января в ФНБ было 13.6 трлн рублей, из которых ликвидные активы (т.е. живые деньги) составляли 8.8 триллионов рублей (112.7 млрд долларов по тогдашнему курсу). Хранилось все это добро в международных валютах (евро, доллары, фунты и прочее), а также в золоте. Будущее казалось если не безоблачным, то как минимум гарантированным в плане пенсионного обеспечения - ведь формально ФНБ создавали в 2008 году для гарантии "обеспечения пенсионных прав граждан".

Спустя три года, понятное дело, уже не до всякой ерунды типа прав каких-то граждан - государству нужны деньги на "оборонку" и латание бюджетных дыр. А латать там есть чего: если изначально бюджет-2024 предполагал дефицит в 1.59 трлн, то уже в сентябре он вырос до 3.29 трлн. Неслабый такой просчет Минфина в оценках бюджетных расходов.

Причем взять всю эту сумму из Фонда уже не представляется возможным, потому что за три года его ликвидные активы сократились на две трети - деньги были потрачены на спасение госкорпораций в условиях "полезных" санкций, на мегапроекты и затыкание бюджетных дыр прошлых лет. По последней статье расходов из ФНБ с 2022 года было изъято 6.5 трлн рублей.

Итого, по свежей оценке Минфина, в Фонде на начало 2025 года находится 11.88 трлн рублей, из которых ликвидная часть - лишь 3.81 трлн (сравнить с 8.8 трлн тремя годами ранее). Как и прежде, все это лишь номинальные оценки в рублях, т.к. на самом деле "живые деньги" ФНБ хранятся в других активах:

в китайских юанях - 164 миллиарда

в обезличенном золоте - 187 тонн.

Проблема с этими активами в том, что курс юаня полностью контролируется Коммунистической партией Китая и при необходимости может быть обвален в рамках торговой войны с США. Такое уже было в 2019 году, когда в ответ на повышение ввозных пошлин Национальный банк Китая в один день понизил курс юаня до 6.9 за доллар.

Только вот тогда в российском ФНБ практически не было китайской валюты, поэтому всем в Москве было без разницы. Сейчас же такой "финт" будет означать единомоментную потерю миллиардов рублей из резервов.

С золотом ситуация тоже не очень простая - товар этот спекулятивный. Если выбросить десятки тонн золота на рынок, то это неминуемо обвалит его цену. Да и не вполне понятно, кто решится скупать "русское золото". Разве что тот же Китай, с которым у Москвы и без того не самая сильная переговорная позиция. Мягко говоря.

Но пока потихоньку распродавать Фонд национального благосостояния получается: в декабре 2024-го из него куда-то делись 55.5 млрд юаней и 59 тонн золота на примерно 1.3 трлн рублей. Куда конкретно - неизвестно, т.к. такие данные теперь засекречены, но, вероятно, деньги от реализации пошли на латание бюджетного дефицита. Откуда брать остальные деньги понятно не очень, т.к. "кубышка" мелеет, а Силуанов пообещал в 2025 году ФНБ вообще не трогать.

Да и "трогать" там особо уже и нечего - такой крохотной ликвидной части в Фонде не было аж с 2008 года, когда он только создавался. Плюс в Центробанке вполне себе официально допустили, что при плохом сценарии ФНБ может кончиться в этом, 2025 году.

В итоге возникает вопрос, как финансировать оставшийся дефицит бюджета-2024 и грядущий дефицит бюджета-2025 в 1.2 трлн рублей, если не трогать Фонд. Раньше для этого можно было придумать разовый налог для Газпрома или увеличить сборы с нефтяников. Но теперь и "национальное достояние" убыточно, и с прибылью от экспорта нефти большие вопросы на фоне новых американских санкций.

Есть тут, правда, одна нехитрая идея - тупо печатать деньги. Чем ЦБ и занялся под конец года, когда провел довольно хитрую операцию, которая в двух словах сводится к следующему: Центробанк занимает коммерческим банкам деньги под условие, что они купят у Минфина облигации федерального займа, а потом заложат их обратно ЦБ. То есть выступят "прокладкой" между ЦБ и правительством и тем самым позволят обойти законодательный запрет на финансирование Центробанком Минфина.

Все в этом "схематозе" прекрасно, но проблема в том, что в результате в экономику вкинуто 2 трлн ничем не обеспеченных рублей. А это означает что? Правильно, резкое ускорение инфляции. Потому что необеспеченные производством товаров и услуг деньги обязаны обесцениваться. Это базовый закон экономики.

Причем это не абстрактная теория - Россия уже проходила этот эксперимент на себе в 90-х, когда правительство было вынуждено печатать деньги из-за дефицита бюджета, что привело к гиперинфляции. Аналогичные риски есть и сейчас.

Собственно, ФНБ потому и создавался - служить подушкой безопасности, собранной из излишков от нефтяных сверхдоходов, на случай кризиса. Но в итоге оказалось, что "подушка" слишком тонкая, а кризис слишком длительный, чтобы накопленных за два десятка лет активов хватило на его преодоление.

Подписаться на телеграм.

Не успели депутаты вернуться к "работе" - 14 числа открылась весенняя сессия ГД - как сразу же началась феерия свежих инициатив и предложений по улучшению жизни на Руси. Сводятся они, естественно, к двум подходам: запретить и ограничить, тут все по классике. Удивляет, правда, направление мысли "законотворцев".

Так, одиозный депутат Милонов чего-то насмотрелся за праздники и призвал решительно бороться с движением бодипозитива - признать его на Руси нежелательным (ладно хоть не террористическим). И уже даже накатал заяву на имя министра здравоохранения, т.к. по мнению Милонова бодипозитив пропагандирует ожирение, отказ от физнагрузок, несдержанность в еде и вообще попирает стандарты красоты. А все это в итоге угрожает "здоровью нации".

Хотя что больше угрожает здоровью нации, психическому в том числе, чем инициативы народных избранников - тот еще вопрос.

Одновременно с Милоновым порадовал общественность своей заботой и сенатор Шейкин. Причем с неожиданной стороны.

Да, кстати, сенаторы у нас по табели идут повыше депутатов - верхняя палата парламента все-таки. Плюс, в отличие от ГД, Совет Федерации на каникулы формально не уходил, так что Шейкин по долгу службы мог все праздники мучительно думать, чем помочь Родине.

И ведь придумал - "прикрутить" сервис Госуслуг к интернет-магазинам для взрослых. И нет, это не шутка. Дело в том, что в России помимо бодипозитива нашлась и еще одна важнейшая проблема: слишком легкий доступ детей к интимным товарам, как называет эти "игрушки" тов. Шейкин. Беда подкралась откуда не ждали, что называется.

И поскольку такие товары могут "нанести вред здоровью и развитию" детей, то в Роскомнадзоре уже заверили сенатора, что готовы, в принципе, обязать интернет-магазины проверять возраст покупателей через Госуслуги. Как технически это реализовывать, понятное дело, никто вообще понятия не имеет, но надо бы поторопиться - такое грубое упущение. Да и речь о детях, опять же.

Надо признать, что на фоне этих инициатив даже начинаешь немного уважать отечественных "законотворцев" - это ведь надо иметь очень нестандартно вывихнутый мозг, чтобы до такого додуматься. Даже вообразить трудно, как можно во время новогодних праздников озадачиться вопросом, а не покупают ли подростки взрослые игрушки через интернет.

Одно радует - мысль депутатов и сенаторов бьется над улучшением жизни на Руси неустанно, без продыха и праздников.

Подписаться на телеграм.

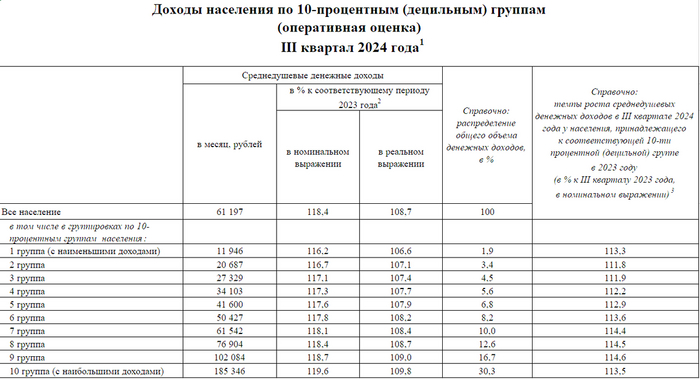

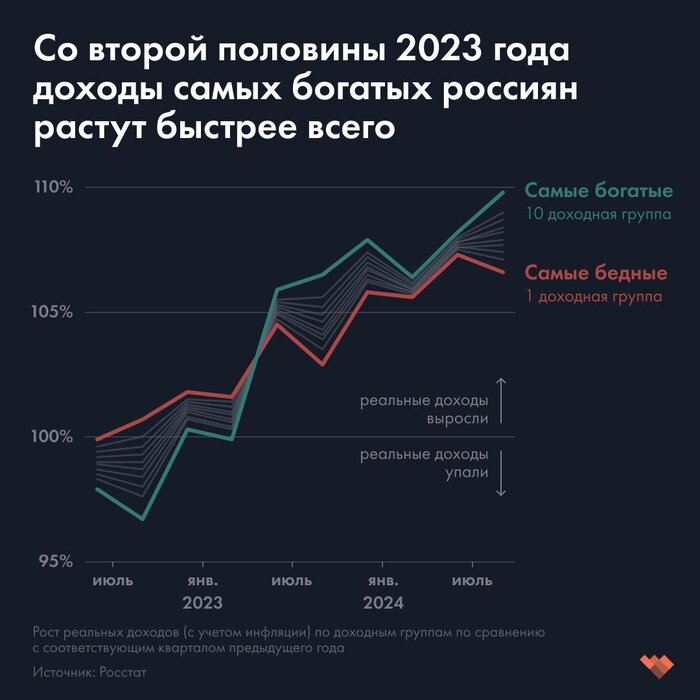

Любопытные данные о социальной пропасти между бедными и богатыми выкатил Росстат. Из статистики за третий квартал прошлого года (свежее пока не подвезли) следует, что быстрее всего росли доходы 10% самых богатых россиян - на 9.8% относительно 2023 года. Тогда как доходы 10% самых нищих - только на 6.6%, что позволяет тому же Интерфаксу бодро писать: реальные доходы населения в среднем выросли на 9.4%. Только вот если построить график, то картинка получается не такой позитивной:

На графике заметно, как в июне расхождение начало нарастать в прогрессии

Тут надо пояснить, о каких таких "доходных группах" идет речь. Дело в том, что Росстат публикует данные по доходам с так называемой децильной разбивкой, где население делится на 10 групп по уровню дохода. То есть выделяется 10% самых беднейших, потом 10% чуть менее бедных и так далее. В документах Росстата это выглядит следующим образом:

Причем если на первом графике просто абстрактные проценты, то здесь видна финансовая пропасть между беднейшими и богатейшими в конкретных рублях: доходы у самых зажиточных это в среднем 185,3 тысячи рублей в месяц против 11.9 тысяч у самых нищих. То есть разрыв в 15.5 раз. И он только нарастает.

Причины тому в источниках дохода: если богатые чаще получают профессиональный доход от высококвалифицированного труда и с банковских депозитов, то в нижних, самых малообеспеченных децилях, большинство полагается на социальные выплаты от государства - пенсии и пособия. Которые с разгоном инфляции уже абсолютно не поспевают за ростом цен.

За примерами тут далеко ходить не надо - с января 2025 года пенсия была проиндексирована на целых 7.3%, только вот по оценкам того же Центробанка итоговая инфляция за 2024 год составит больше 9.5%. Или, проще говоря, вся эта надбавка уже "съедена" ростом цен подчистую. Плюс к этому никто ведь не говорит, что инфляция вдруг остановится в январе - скорее всего, она будет и дальше "подъедать" реальные доходы самых малоимущих, т.к. речи о дополнительных индексациях не идет.

Вообще, инфляцию называют "налогом для бедных" не просто так. Ведь дорожавшие картошка, масло и прочее бьют сильнее всего именно по незащищенным социальным слоям. Это последнюю модель Ауди можно не покупать, а есть приходится всем.

Одновременно мы имеем ставку ЦБ в 21%, которая позволяет получать неплохие доходы под рублевым вкладам тем, кому есть что, собственно, вкладывать. Не говоря уже о гонке зарплат в 2024 году, которая тоже коснулась прежде всего высокооплачиваемых специалистов. Пусть не из 10 группы, но из 6-8 так точно.

Все это дополнительно иллюстрируется сравнением с ситуацией во втором квартале 2022 года, когда были санкции, обвал рубля, ограничения по валюте и прочее. Тогда богатейшие россияне потеряли в доходах сразу 2.1% (хорошо видно на графике), а беднейших эти все перипетии вообще не коснулись - их доходы упали на 0.1%, т.к. если с государственных соцвыплат вам хватает только на картошку, крупу и коммуналку, то стоимость доллара и ставка ЦБ в моменте на вас никак не влияет.

В 2022-м, к слову, разрыв между 1-й и 10-й когортой был 15-кратным. Сейчас он уже 15.5, и не видится каких-то предпосылок к его сокращению.

Подписаться на телеграм.

На канал в Дзен.

Довольно неожиданный удар по духовности и патриотизму случился в результате шуточного опроса сервиса SuperJob. Вроде бы встали с колен, обрели суверенитет, вернулись к истокам, отринули все западное и даже сняли ролик, где Санта-Клауса сбивают ракетой (рутуб называет это "социальным видео", госсподи).

Но почему-то, то здесь, то там вся эта лубочная береста отваливается при малейшем чихе. Взять тот же опрос Суперджоба - кого из киногероев вы хотели бы видеть в качестве руководителя. Ну ерундовая же история, без подвоха, такими тестами в интернете развлекаются уже лет 15.

Казалось бы, после всего это града пропаганды, кучи запретов и активнейшего прививания патриотизма любой рядовой россиянин должен встать по стойке смирно и выпалить: Георгий Константинович Жуков из фильма "Освобождение"! Или уж, в крайнем случае, Александр Невский из нетленки Эйзенштейна.

Но нет, предпочитают Тони Старка из Железного человека. Что за люди... Сколько раз уже было сказано, что все, Запад загнивает, тамошние ценности ложны, пора к своим, посконным.

В итоге после Железного человека на втором месте как-то неловко сгрудились Шерлок Холмс (во всех экранизациях без уточнения), Бэтмен и пресловутый Жеглов в исполнении Высоцкого. Отдельно обидно за Штирлица - полковник Исаев поделил четвертое место с такими персонажами как Доктор Хаус и Терминатор (хотя еще в 2023-м Штирлиц и Жеглов лидировали).

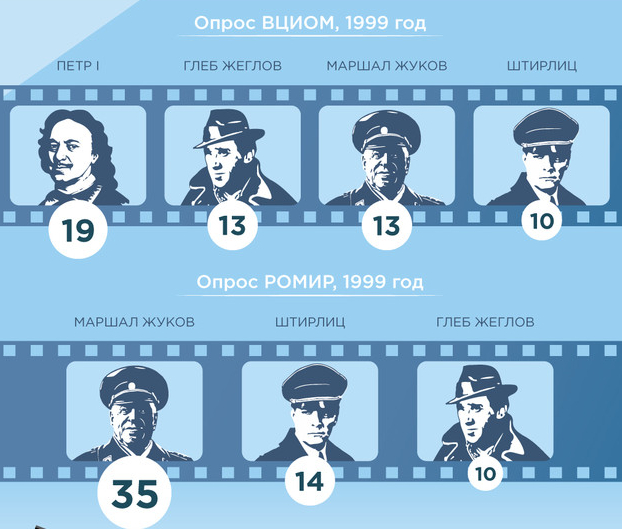

Вообще, такие как бы шуточные опросы не новость - еще в 1999 году ВЦИОМ и РОМИР замеряли социологию сходным вопросом, только спрашивали не про абстрактного руководителя, а про президента России: за какого киногероя вы бы проголосовали. Получилось вот так:

Спустя 20 лет опрос повторили - с большим отрывом (20%) безоговорочно победил Штирлиц

Правда, тут есть один нюанс: ВЦИОМ и РОМИР проводили закрытые опросы - это когда вам дают список, из которого нужно выбрать. А в SuperJob не заморачивались и сделали открытый опрос - кого респондент вспомнил, того и назвал. Методология принципиально разная.

Наиболее наглядно эту разницу иллюстрируют опросы ВЦИОМа от 2019 года: результаты закрытого вопроса о доверии политикам показывали рейтинг Владим Владимировича в 30%, а результаты открытого - больше 70%. После чего кремлевские статисты перестали проводить открытые опросы на эту тему в принципе (и даже архивные данные на их сайте теперь не найти).

PS и немного о выборке, т.к. эта тема в комментариях всегда всплывает. И SuperJob, и ВЦИОМ опрашивают 1600 респондентов со всей страны. Никто и никогда десятки тысяч людей для таких исследований не привлекает, это не референдум.

Подписаться на телеграм.

С осени прошлого года в интернете не утихают разговоры о возможной заморозке вкладов россиян. Слухи эти то затихают, то снова вспыхивают с новой силой, как только их подхватывают крупные анонимные Telegram-каналы. Недавно в эту тему влез и "Незыгарь", якобы имеющий инсайты от высокопоставленных источников, и всё, понеслось. Теперь кто-то панически снимает деньги с банковских счетов, кто-то строит апокалиптические прогнозы. Но давайте попробуем понять, что вообще происходит.

Итак, по одной из версий, заморозка вкладов якобы неизбежна. Причина? Всё просто: государственная казна якобы пуста, инфляция "съедает" деньги, а властям нужно где-то брать средства. Конечно, чьи деньги тут доступнее всего и "плохо лежат"? Разумеется, деньги населения в банках. Всё это звучит особенно страшно, если вспомнить 90-е годы, когда вклады действительно замораживали, и огромное количество людей потеряло все свои сбережения.

Сегодня на счетах россиян лежит почти 54 триллиона рублей. Эта сумма — ни много ни мало, четверть ВВП страны, который прогнозируется на 2024 год. Казалось бы, вот он, источник для "латания дыр". Но давайте взглянем на ситуацию трезво.

Начнём с того, что в современных условиях заморозка вкладов просто лишена экономического смысла. Вспомним историю: в конце 80-х — начале 90-х это была мера, связанная с товарным дефицитом. Денег в стране было много, а купить на них практически ничего нельзя. Сейчас, как ни крути, рынок продолжает функционировать, и таких проблем нет даже при нынешнем отвратительном качестве госуправления. Довести страну с частным бизнесом и конкуренцией до уровней позднесоветского дефицита, конечно, можно, но займет это годы.

Центробанк, конечно, подлил масла в огонь, повысив ключевую ставку до 21%. Это вызвало волну недовольства у бизнеса, которому теперь сложнее брать кредиты.

Другая причина, которой пугают граждан, — это дефицит бюджета. Говорят, что денег нет, держитесь там. Но так ли это на самом деле? В 2025 году дефицит бюджета действительно запланирован — он составит 1,2 триллиона рублей. Цифра внушительная, но, если приглядеться, это всего лишь 0,5% ВВП. Да, каждый год обещанный дефицит оказывается недооцененным: если по началу на 2024-й ожидался дефицит в 1.6 трлн рублей, то уже к сентябрю Минфин заговорил о 3.2 трлн. Рост почти двукратный, но все же не настолько фатальный, чтобы идти ва-банк по аналогии с 1991 годом.

Ну хорошо, допустим, заморозка всё-таки произойдёт. Что тогда? Это будет удар ниже пояса для всей экономики. Люди побегут забирать деньги, переводить их в доллары, евро или даже просто хранить дома. Банки потеряют ликвидность, рубль рухнет, и управлять этим хаосом будет крайне сложно.

И это ещё не всё. Такое решение подорвёт остатки доверия к власти. Напоминаем: чтобы восстановить доверие после 90-х, потребовались десятилетия. Вряд ли кто-то из руководства захочет повторения такого сценария. Не зря Эльвира Сахипзадовна пытается всех уверить, что никакой заморозки депозитов не будет.

Здесь начинается самое любопытное. Почему вообще эта тема всплыла? Возможно, всё дело в давлении на Центробанк. Высокая ключевая ставка — головная боль для бизнеса. Крупные компании открыто критикуют регулятора, заявляя, что кредиты стали недоступными, а проекты тормозятся.

В рядах яростных критиков ЦБ такие аппаратные тяжеловесы, как глава Ростеха, руководитель "Роснефти", президент РСПП и прочие. Поговаривают, что даже премьер Мишустин жаловался САМОМУ на слишком высокую ставку Центробанка.

Слухи о заморозке вкладов вполне могут быть частью этой атаки. Если общество начнёт паниковать, снимать деньги и винить в этом ЦБ, то крайней объявят Набиуллину. А заодно попытаются пролоббировать и смягчение денежной политики.

Подписаться на телеграм.