Продолжение поста «Разбор мифа о том, что Россия кормила и содержала все остальные республики СССР»6

Любители СССР хотят сажать людей в психбольницы и тюрьмы за вопросы о том, как РСФСР содержала другие республики и соцстраны?

Любители СССР хотят сажать людей в психбольницы и тюрьмы за вопросы о том, как РСФСР содержала другие республики и соцстраны?

Было ли справедливо, что РСФСР продавала нефть-газ советским республикам и соцстранам по ценам, которые устанавливали в Москве, без учёта мировых цен? А курс доллара 60 копеек был справедливым?

Почему же тогда к власти в РСФСР пришёл Ельцин, при котором нефть-газ стали по мировым ценам, а доллар - по биржевому курсу?

Крупнейший производитель коксующегося угля в России — компания «Распадская» — опубликовал финансовые результаты за 2024 год по международным стандартам финансовой отчетности (МСФО). Чистый убыток компании составил $133 млн по сравнению с чистой прибылью $440 млн в 2023 году. Совет директоров «Распадской» рекомендовал акционерам не выплачивать дивиденды по итогам 2024 года.

Выручка по итогам прошлого года сократилась на 21%, до $1,743 млрд (против $2,848 млрд годом ранее). В компании отмечают, что снижение происходит на фоне значительного падения мировых цен на коксующийся уголь.

Операционный убыток составил $114 млн против прибыли $519 млн годом ранее. Показатель EBITDA сократился до $291 млн по сравнению с $689 млн за тот же период в 2023 году. Капитальные вложения компании — $294 млн против $220 млн в 2023 году из-за продолжения реализации долгосрочной инвестиционной программы.

Руководство компании решило досрочно прекратить добычу на некоторых участках из-за пересмотра производственных планов и снижения цен. В результате было признано обесценение активов на сумму $205 млн, а также дополнительное обесценение в размере $2 млн.

Так же чистый убыток по МСФО группы компаний «Мечел», специализирующейся на добыче угля, за прошлый год составил 37,1 млрд руб. против прибыли в 22,3 млрд руб. годом ранее. Стоимость акций растеряла дневной рост и пошла на спад, свидетельствуют данные Мосбиржи.

Консолидированная выручка группы по итогам 2024 г. составила 387,5 млрд руб., что на 5% меньше, чем в 2023 г. Показатель EBITDA сократился на 35% и составил 55,9 млрд руб., при этом рентабельность по нему достигла 14%. В условиях слабого спроса на пылеугольное топливо (PCI) его производство сократилось, что привело к падению продаж на 33% год к году. Также на 12% снизились объемы продаж кокса и коксохимической продукции из-за закрытия экспортных рынков. Производство чугуна и стали также снизилось на 6% и 4% соответственно из-за уменьшения загрузки мощностей. Главный инвестиционный консультант ИК «Велес капитал» Дмитрий Сергеев отмечает, что в 2024 г. «Мечел» попал в «идеальный шторм»: цены на металлургическую продукцию и уголь сократились, а основные издержки производства (тарифы РЖД и другие транспортные расходы, затраты на трудовые ресурсы, стоимость кредитов), наоборот, выросли. В результате рентабельность бизнеса «Мечела» резко снизилась, поясняет он.

По мнению Сергеева, убыток «Мечела» также учитывает переоценку стоимости активов из-за выбытия зарубежных активов. В прошлом году «Мечел» продал дочерние компании Mechel Carbon AG и Mechel International Holdings GmbH в Швейцарии и металлургический завод «Мечел Нямунас» в Литве, напоминает эксперт. Кроме того, в 2024 г. компания потеряла контроль над металлотрейдером Mechel Service Global, добавляет он.

Аналитики инвестбанка «Синара» отмечают рост процентных расходов «Мечела»: во втором полугодии 2024 г. они составили 36 млрд руб. и превысили показатель EBITDA (23 млрд руб.). По оценке экспертов, из-за сохранения неблагоприятной конъюнктуры на рынке коксующегося угля и стали, а также роста процентных расходов на фоне высокой ключевой ставки Банка России финансовые показатели компании продолжат ухудшаться «как минимум в первом полугодии 2025 г.».

По итогам 2024 года совокупный убыток российских угольных компаний оценивается более чем в 100 млрд руб., экспорт при небольшом росте добычи сократился почти на 8% год к году. В 2025 году аналитики допускают и сокращение производства угля на 10%.

Вот уже два года, как столп и «локомотив» европейской экономики Германия живёт без российских жнергоносителей. По крайней мере, так они заявляют)

Не секрет, что мощь и стремительные темпы развития немецкой экономики были достигнуты в том числе и благодаря постоянному потоку дешевых энергоносителей сначала из СССР, затем из России.

Мне стало интересно, как же сейчас в условиях эмбарго на поставку энергоносителей из РФ обстоят дела в крупнейшей экономике Евросоюза? Немного почитав на эту тему, я сделал вывод, что существуют две диаметрально противоположные точки зрения на этот вопрос.

Первая: пессимистичная в стиле « шеф, всё пропало, гипс снимают, клиент уезжает!)), означающая попросту, что экономике Германии без наших дешевых энергоносителей рано или поздно придет крах.

И казалось бы действительно: ВВП уменьшается, заводы закрываются, производство переносится за границу, безработица растет, то есть на Германию наступает пушистый меховой зверек или говоря на языке Гёте и Шиллера —приходит капут.

И тут же раздаются другие голоса. Дескать, ничего страшного не случилось, благодаря сумрачному тевтоскому гению, легендарному немецкому трудолюбию, зеленой энергетике, новым ресурсосберегающим технологиям и пр.,пр., Германия уже победила зависимость от российских поставок и никакие крахи ей не грозят.

Когда я вижу две взаимоисключающие точки зрения на один вопрос, я понимаю, что истина где- то посередине. В данном случае я склоняюсь к варианту 60/40 в пользу первого варианта развития событий.

На Пикабу собралось реально много умных людей. Мне было бы очень интересно узнать любую аргументированную точку зрения на эту тему, особенно любопытно, что думают обо всем этом наши бывшие соотечественники, проживающие сейчас в ФРГ. Поэтому, тисну ка я этот пост в сообществе «Наши в Германии»)

И ещё один аспект этой проблемы: а что будет с ЕС, если события продолжат и ускорят своё развитие по первому сценарию?

Всем известно, что Германия это основа основ ЕС, на деньги которой, ну отчасти и Франции, он и был по сути создан и без стабильных темпов развития которой, а соотвественно и взносов львиной части в бюджет, ЕС попросту не сможет существовать..

Если в Германии всё будет действительно плохо и она займётся исключительно вопросами спасения и выживания своей экономики, тем более на фоне всё возрастающей конкуренции со стороны Китая и США( как ни странно)), кто в таком случае будет давать денежки всем этим прямо скажем небогатым странам- дотационщикам ЕС: бывшим нашим союзникам по соцлагерю, гордым прибалтам и пр. Закончится получается вечеринка.

Сколько ещё в таком случае ЕС протянет без постоянного и такого приятного денежного потока от больших немецких дядь? Американцы то уж точно ни цента им не дадут, у них сейчас и своих забот полон рот, а на международной арене они будут в первую очередь помогать своему союзнику в этой пока ещё локальной заварухе на ближнем востоке, чтобы она не переросла в третью мировую. Ну, а насчет возможностей еврейского лобби в высших эшелонах власти США я думаю никто не сомневается: они безграничны.

Так что, жду ваших интересных комментов.

Сегодня в выпуске:

— Как там с морскими поставками нашей нефти?

— Как там с газом в Европе?

— ОФЗ в качестве ГО.

— Вы всё еще ждёте снижения ключевой ставки?

Доброе утро, всем привет!

С пятницей, дорогие друзья.

Наша с вами казна под давлением.

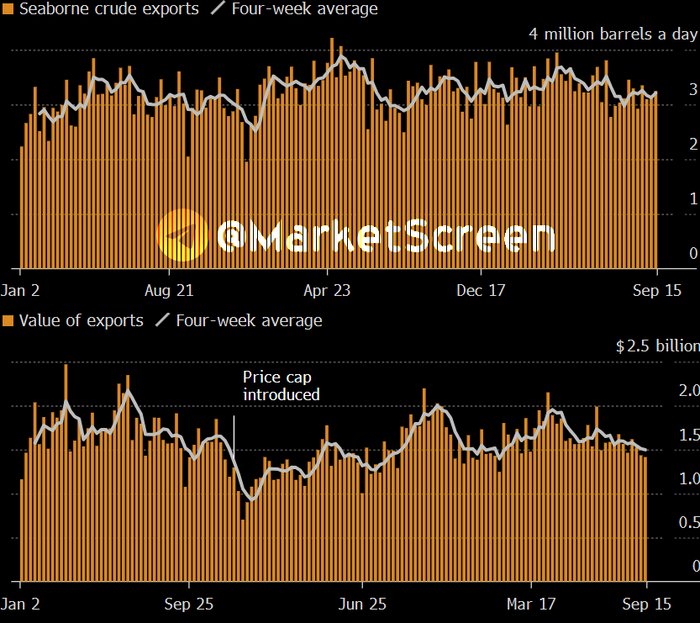

Несмотря на возросший до 3,21 млн баррелей в сутки экспорт сырой нефти, мы без денег! Падение нефтяных цен не позволяет возросшим объемам что-то там компенсировать.

Развал близок.

Падение цен и сокращение объемов производства в совокупности привели к снижению стоимости российского экспорта сырой нефти почти на 30% с конца июня.

Денег нам за неделю пришло всего 1,42 млрд.

Говорят, цена за Urals упала ниже 60$. И тут мы не поняли – опять снова можно пользоваться цивилизованными танкерами?

*************************

Э! Э! Куда?

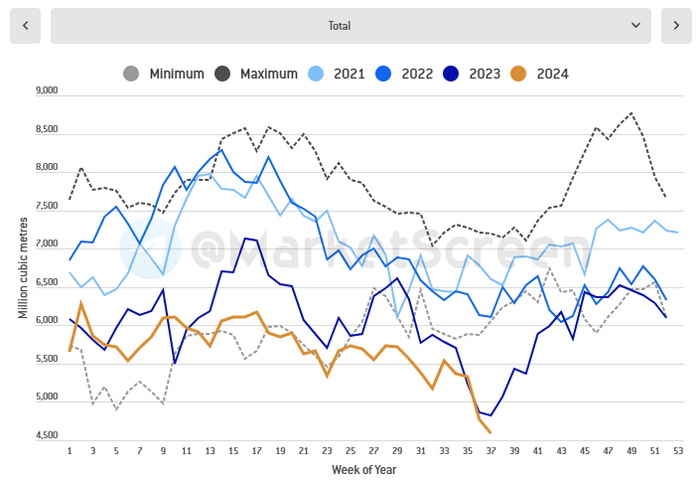

Поставки газа в Европу на прошлой неделе еще сильнее просели. А я напомню, что на позапрошлой они показали минимальные за 9 лет значения.

4 595 млн куб.м. При этом наш трубопровод показал третий недельный результат за этот год – 691 млн куб.м.

Причина – проседающая Норвегия.

*********************************

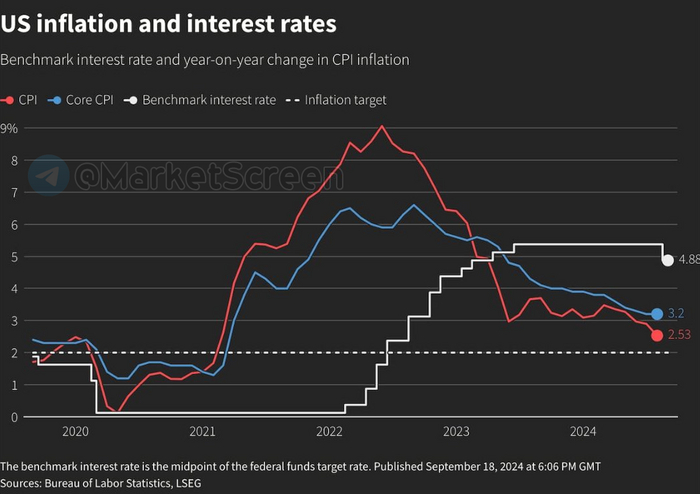

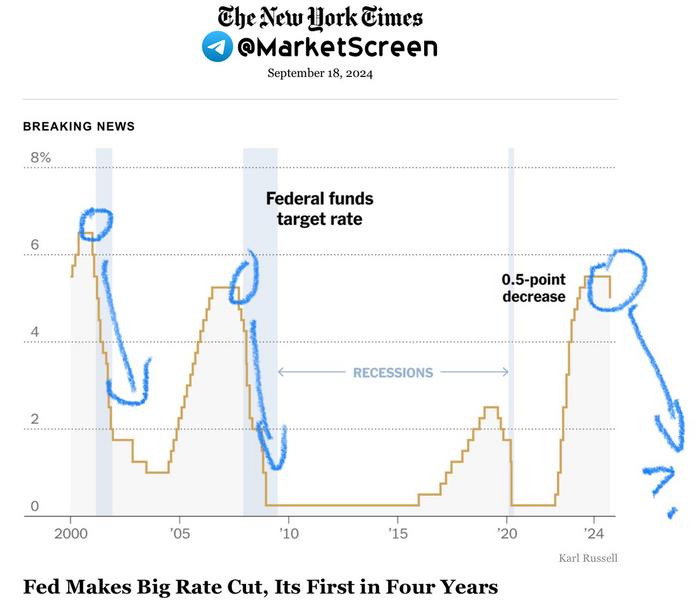

Позавчера Федрезерв США снизил ставку.

Сразу на 50 б.п.

Смотрите, на максимуме 5,5% она находилась с конца июля 2023 года. Более года. Этому предшествовал подъем ставки в течение 16 месяцев. А теперь обратите внимание на картинку, где ставка и инфляция.

Пиковое значение инфляции >9% было зафиксировано слегка после начала подъема ставки. Подъем остановили, когда инфляция снизилась в 3 раза от пика. После чего следили год, чтобы удостоверится, что инфляцию не шатает. Она вошла в узкий коридор. И вот когда это коридор был пробит вниз, ставку решили ронять.

Я к чему расписываю? Вы не надейтесь, что наш с вами ЦБ на каких-то ближайших заседаниях ливнёт ставку. Даже если месяц будет наблюдаться дефляция, не ждите снижения. Смотрите вокруг, там куча примеров. До следующего года отложите шампанское.

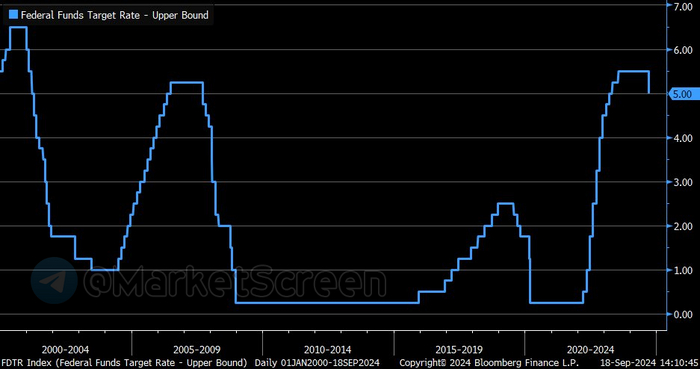

Что предшествует снижению ключевой ставки?

А вот посмотрите на первую картину. Синим там ставка, а белым доходность 2-летних трежерей. Наблюдаете? Идет рост ставки, доходность трежерей опережает ставку. В какой-то момент доходность уходит ниже. А потом после некоторого времени начинают ронять ставку.

Логичный процесс? Из чего доходности получаются? Из ожиданий.

Все бегают, кричат – ставка, ставка! Подымут! Ну и продают облиги, в результате растет доходность.

Все бегают, кричат – ставка, ставка! Понизят! Ну и покупают облиги, в результате падает доходность.

Ну а теперь смотрим нашу ставку и наши доходности (вторая картинка). Ждём падения доходностей коротких ОФЗ. Чтобы кривая доходностей стала нормальной.

В 2008-2009 своя атмосфера. Кризис там не совсем таки наш был.

****************************

Я бы хотел торговать на рынке, но думаю, положить пока деньги в банк/купить ОФЗ.

У многих такая ситуация. Но это решаемо. Если кто не в курсе, объясняю плюшку. Она была и раньше, но мало кто о ней знал. Сейчас не в курсе за других брокеров, но скажу за Финам.

Короче, купленные вами ОФЗ теперь идут в качестве ГО при торговле на срочном рынке.

Как устроен срочный рынок (рынок фьючерсов и опционов)? Когда вы покупаете фьючерс, вы не платите продавцу стоимость бумаги. Брокер просто блокирует определенную сумму на счёте. Это сумма называется гарантийное обеспечение (ГО). Обычно она сильно меньше, чем стоимость бумаги.

К примеру, вы покупаете один фьючерс на валютную пару доллар/рубль. Его полная стоимость – 91803 ₽. Но на счёте у вас заблокируется всего лишь 13750 ₽.

Ну и вот. Очевидно, чтобы торговать, нужны свободные деньги. Часть из них блокируется. А если вы хотите иметь безрисковый доход и покупаете ОФЗ? Денег на счете нет. И блокировать нечего. Поэтому вы не можете торговать. Но теперь это решено. Вы покупаете ОФЗ. Они имеют свою оценку (стоимость). И эта оценка выступает в качестве свободных денежных средств. Ну в том плане, что она будет учитываться для расчета ГО.

Да, с небольшим дисконтом. 20-30%. Т.е. купили ОФЗ на 1 млн ₽. Под ГО у вас будет примерно 700к-800к. Ну в зависимости от дальнейшей стоимости купленных ОФЗ.

И теперь можно вложить средства в безрисковые государственные бумаги и при этом продолжать торговать на срочном рынке.

Это, кстати, еще один шаг в сторону привлечения граждан в ОФЗ. С целью убрать свободные средства с потребительского рынка.

В общем, если вам интересно, идите в Финам.

Есть одно ограничение: минимальная сумма счёта для подобной услуги – 1 млн ₽.

******************************

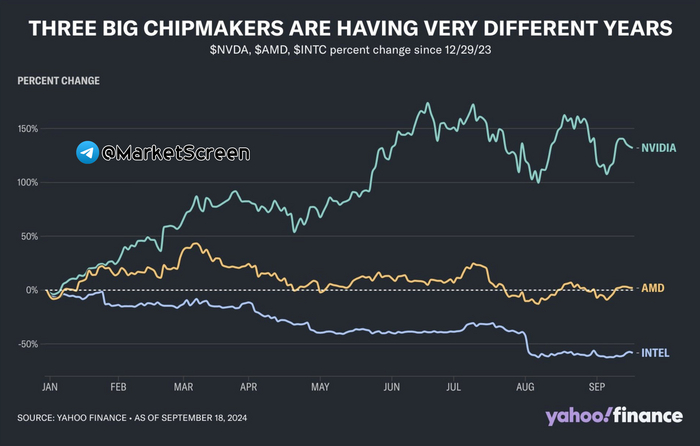

Говорят, как-то не задался этот год у акций всемирно известной компании Intel.

Удивительно. А ведь говорили, что в их фондовый рынок стоит просто палку сунуть, и на следующий день вырастет яблоня.

Не знаете, а что случилось?

****************************

Когда говоришь 50 б.п. вместо 0,5%

По следам позавчерашнего Федрезерва.

****************************

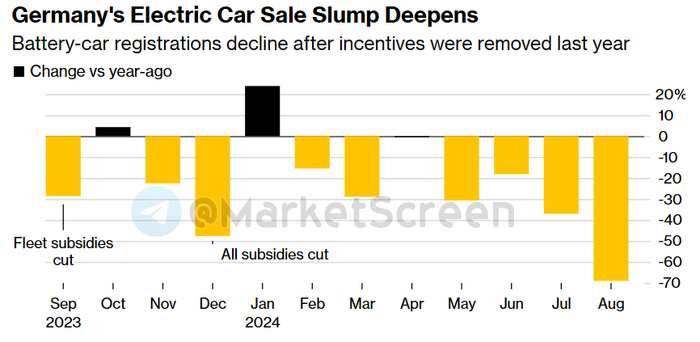

Продажи «электричек» в Европе отрицательно растут.

В августе 2024 года количество зарегистрированных новых автомобилей в ЕС резко сократилось (-18,3%). Двузначные потери были зафиксированы в Германии (-27,8%), Франции (-24,3%) и Италии (-13,4%), а испанский рынок сократился на 6,5%. Цифры год к году.

С «электричками» еще веселее. В августе на долю электромобилей с аккумуляторными батареями приходилось 14,4% автомобильного рынка ЕС, по сравнению с 21% в предыдущем году. В этом году спад наблюдается четвертый месяц подряд. Число зарегистрированных гибридных автомобилей также сократилось на 22,3%.

В августе 2024 года количество зарегистрированных электромобилей с аккумуляторными батареями (BEV) сократилось на 43,9% до 92 627 единиц (по сравнению со 165 204 за аналогичный период прошлого года). Это было вызвано впечатляющим падением на двух крупнейших рынках сбыта автомобилей BEV: в Германии (-68,8%) и Франции (-33,1%).

Немцы, вы крутые!

******************************

В этих их соцсетях нынче только и разговоров, что о рецессии.

Говорят, Фед совершает непростительную ошибку. Говорят, последние годы как только Фед режет ставку, так потом США погружается в рецессию.

А мы вот подумали. Ну погружается и погружается. На их же графиках она (Америка) уже трижды туда погружалась за последние четверть века. И?

А мы вот подумали. Белки-истерички везде одни и те же. Ведь если бы Фед ставку оставил, то они бы орали, что Фед совершает непростительную ошибку.

Вот один в один как наши мамкины экономисты.

***************************

50 лучших отелей мира.

По версии журнала William Reed Business Media.

Рейтинг был составлен на основе ответов 600 анонимных юнитов со всего мира, в том числе тревел-журналистов, отельеров и опытных лухури-лягушек-путешественниц.

Первое место за тайским Capella Bangkok. Дальше отель с озера Комо. И на третьем месте представитель Гонконга. По ссылке, кстати, можно глянуть карточки отелей.

В этом году в рейтинге лидирует Азия. В общей сложности 19 представителей, четыре из которых в Бангкоке. 13 отелей из Европы.

Ознакомился со всеми. Ни в одном не был. Беда, беда.

Но есть там один. Маленькая давняя мечта. Eden Rock на Сен-Бартелеми.

******************************

Камрады, не стесняемся, жамкаем кнопочку "₽ Поддержать". Проекту MarketScreen на пользу, и всем приятно.

Почитать всё раньше и больше можно на моём экономико-познавательном канале, где ад и Израиль — MarketScreen

Еще больше интересной и познавательной инфы я даю здесь: MarketScreen

Имеется Дзен - StockGambler | Дзен (dzen.ru)

Если же нужен трейдинг, анализ, графики, кривые и всё вот это вот, то второй мой канал — StockGamblers

При этом дизельное топливо оказалось дороже в Швеции.

Финляндия поднялась на первую строчку в рейтинге цен на бензин, который составила Еврокомиссия.

Литр 95-го бензина в Финляндии стоит 1,94 евро, что дороже чем в Дании и Франции.

При этом дизельное топливо оказалось дороже в Швеции (1,86 евро за литр), а в Финляндии – 1,83 евро.

– Это несколько удивляет. Финляндия и раньше была в тройке, но обычно никогда не возглавляла этот список, – прокомментировала пресс-секретарь организации Automotive Information Center Ханна Каленоя.

По ее словам, на цену топлива в разных странах влияют множество факторов. В Финляндии налогообложение является основной причиной высокой стоимости бензина.

– Сейчас у нас самый высокий уровень налогообложения бензина во всей Европе, – указывает Каленоя.

По данным службы ЕС по изменению климата, цикл высоких летних температур может начался в этом году. Пики придутся на август-сентябрь. Температурный режим может быть аналогичным экстремальному 2016 году. Прошлый год оказался 5-ым самым теплым с 1880 года. В ЕС прошлое лето стало самым теплым за всю историю измерений.

Высокая температура поддержала рост цен на энергоносители. Пики стоимости нефти в 2022 году пришлись на июнь. Теплое лето увеличило автомобильный трафик. Газ дорожал в августе на фоне засухи. Производство электроэнергии ГЭС и АЭС упало из-за обмеления водоемов. Экстремальный температурный режим давил на АПК и энергопотребление.

Вернемся ли мы к нефти по $100?

В последнее время нефтяные рынки были относительно спокойны по сравнению с дикой скачкой в течение большей части 2022 года.

Цены были нестабильными, но в последние пару месяцев в основном держались на уровне около $80 за баррель - высоком по историческим меркам, но не настолько высоком, чтобы угрожать мировой экономике или побуждать политиков к действиям, как мы видели в последние 12 месяцев.

Мало кто считает, что спокойствие продлится долго. Ведущие аналитики Уолл-Стрит видят признаки очередного скачка цен, скрывающиеся практически в каждом важном уголке нефтяного рынка. По их мнению, в ближайшие месяцы вероятен скачок за 100 долларов за баррель, что вновь поставит под угрозу слабую мировую экономику и вернет цены на энергоносители на первое место в повестке дня многих правительств.

Большое возвращение Китая

Прежде всего, это Китай. Длительное закрытие крупных городов по всему Китаю в прошлом году снизило спрос в крупнейшем мировом импортере нефти и помогло удержать цены на уровне в то время, когда поставки были ограничены.

"Единственная причина, по которой цены на нефть не удержались выше 130 долларов за баррель, заключается в том, что спрос в Китае упал", - написал Ян Стюарт, аналитик хьюстонского инвестиционного банка Piper Sandler, в своей недавней записке, в которой излагаются аргументы в пользу ралли нефти. По мнению банка, в этом году средняя цена на нефть марки Brent составит 110 долларов за баррель, что примерно на 40 процентов выше вчерашней цены закрытия.

По мнению аналитиков, потребление нефти резко возрастет после того, как Пекин резко отменил свою политику "zero-Covid" в прошлом месяце. Больше вождения и полетов будет способствовать восстановлению спроса на энергию, подобно тому, как в США и Европе были ослаблены ограничения в связи с пандемией.

По мнению многих аналитиков, оживление в Китае после закрытия рынка будет достаточным для того, чтобы мировой спрос на сырую нефть превысил прошлогодние темпы, даже если рост потребления в США и Европе замедлится.

"Самой "бычьей" новостью, появившейся в праздничный период, на наш взгляд, стало быстрое движение Китая к возобновлению работы", - написал вчера в записке для инвесторов Джефф Карри из Goldman Sachs. Он сказал, что это может добавить $5/барр. к ожиданиям Goldman относительно роста нефти до $100 позднее в этом году.

Переведено Телеграм-каналом: World Highlights.

Главные мировые новости дня, полные версии оригинальных статей ведущих мировых СМИ с профессиональным переводом, мнения экспертов.

Переводы платных материалов: Bloomberg / Financial Times / Le Figaro / Handelsblatt / The WSJ / The Economist / Al Jazeera / The NYT / POLITICO / Nikkei / etc.

Война и санкции давят на Россию

В то же самое время, когда Китай все больше жаждет нефти, аналитики ожидают, что последствия войны и западных санкций наконец-то начнут сказываться на российском производстве, которое остается удивительно устойчивым.

Новые санкции на импорт российских нефтепродуктов, таких как бензин и дизельное топливо в Европу, вступят в силу в начале февраля. Это добавится к уже существующим запретам на импорт сырой нефти, ограничениям на возможность европейских компаний страховать поставки нефти, а также к ценовому ограничению, которое западные правительства пытались наложить на российскую нефть.

Западные правительства пытались наложить санкции на Россию таким образом, чтобы отнять у Москвы средства и в то же время сохранить поток энергии в мировой экономике. Но аналитики говорят, что санкции начинают сказываться на производстве.

"Поскольку санкции повышают юридические риски, связанные с транспортировкой, страхованием и финансированием торговых потоков нефти, экспорту все труднее найти себе место, и даже в Китае и Индии в последнее время наблюдается последовательное снижение импорта", - сказал Карри из Goldman Sachs.

Если добыча в России все же снизится, не стоит рассчитывать на то, что другие члены группы поставщиков Опек+ восполнят этот пробел. Саудовская Аравия мало что сделала, чтобы сдержать рост цен во время прошлогоднего скачка цен, и даже если бы она захотела увеличить производство, в группе остается ограниченное количество свободных мощностей для реагирования на дефицит предложения.

Американские сланцевые месторождения и SPR в затруднительном положении

США в этом году также вряд ли будут поставлять на рынок намного больше нефти. Сланцевый джаггернаут в стране сдерживается сочетанием давления Уолл-стрит с целью ограничения расходов на новую добычу и реальных ограничений на оборудование и людей, которые необходимы для стимулирования высокого роста. Управление энергетической информации, входящее в состав Министерства энергетики, прогнозирует резкое замедление добычи в США до менее чем 400 000 баррелей в день с января до конца года - далеко от бурных лет сланцевой добычи за последнее десятилетие.

Администрация Байдена помогла увеличить производство в США в прошлом году и охладить цены, воспользовавшись стратегическими запасами страны, выкачивая около 1 млн. баррелей в день из государственных резервов в течение нескольких месяцев. Но поскольку запасы находятся на самом низком уровне с начала 1980-х годов, а на администрацию оказывается политическое давление с целью восстановления резервов, эти усилия будет трудно повторить, если цены снова начнут расти в ближайшие месяцы. Вместо этого администрация сейчас говорит о пополнении резервов.

Вместе взятые, это убедительная причина для очередного скачка цен на нефть по мере приближения лета и роста спроса на сырую нефть.

Но это не делает его неизбежным. Восстановление экономики Китая будет сложным, особенно если число случаев заболевания Covid резко возрастет, а больницы страны окажутся перегруженными. Способность России продолжать качать нефть на высоких уровнях также не следует недооценивать после того, что мы видели за последний год. Также будет трудно поддерживать нефтяное ралли, если США и крупные экономики Европы впадут в рецессию. Тем не менее, нефтяные рынки еще не выбрались из леса.

Источник: Financial Times.

Переведено Телеграм-каналом: World Highlights.