0 просмотренных постов скрыто

Фонды США. В моей душе нет больше места для тебя... простите, вас

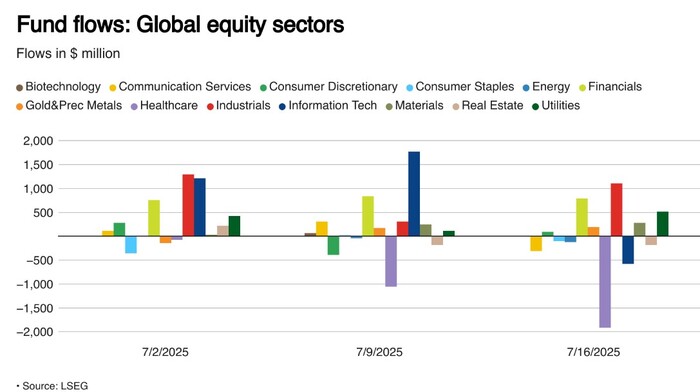

На прошедшей неделе, согласно оценкам Reuters, сменился вектор движения капиталов на мировых рынках. После двух недель чистых покупок инвесторы стали выходить из американских фондов акций. На четверг отток составил $11,75 млрд. «Свято место, которое пусто не бывает», заняли европейские и азиатские фонды, прибавившие $4,66 млрд и $718 млн.

Еженедельные потоки в глобальные фонды акционерного сектора в млн долларов США

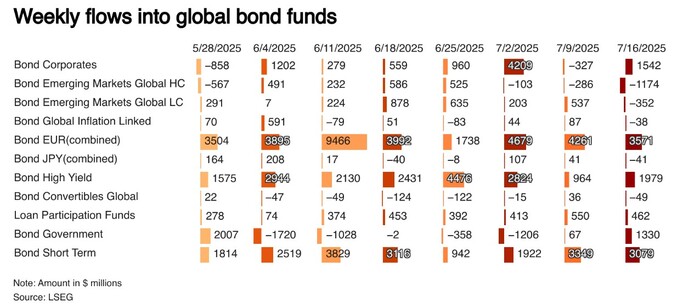

Глобальные облигационные фонды получили активную покупку акций, которая продолжалась 13-ю неделю подряд, при этом чистые инвестиции в эти фонды составили около $12,85 млрд.

Популярностью пользовались фонды облигаций, деноминированных в евро, фонды краткосрочных облигаций, фонды высокодоходных облигаций и фонды государственных облигаций: чистый приток средств в эти фонды составил $3,57 млрд, $3,08 млрд, $1,98 млрд, и $1,33 млрд. соответственно.

Еженедельные потоки средств в глобальные фонды облигаций в млн долларов США

Тем временем фонды денежного рынка потеряли, за три недели, несмотря на то, что по двум первым находились плюсе, около $21,3 млрд.

Фонды, инвестирующие в золото и драгоценные металлы, сохраняют популярность восьмую неделю подряд: еженедельные чистые инвестиции в эти фонды составили около $741 млн.

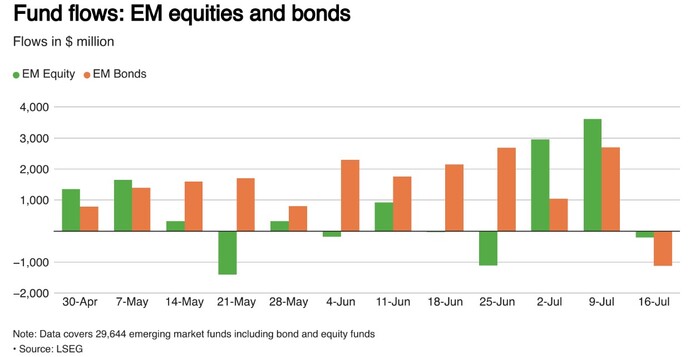

Соответствующие фонды развивающихся рынков потеряли $208 млн, в то время как чистые продажи облигаций за неделю составили $1,12 млн. что положило конец 11-недельному тренду на рост.

Еженедельные потоки средств в фонды акций и облигаций развивающихся рынков в млн долларов США

Mind Money: Лояльность, доблесть, неподкупность!

Показать полностью

2

Импортные пошлины Трампа, взлёт акций ЮГК, рост экспорта нефти из РФ, новые санкции, взлёт криптовалют!

Разбираем самые важные новости финансовых рынков и экономики за прошедшую неделю.

Помимо биржевых обзоров, прогнозов и полезных образовательных материалов, еженедельно из нескольких сотен новостей я отбираю самые важные и интересные новости за последнюю неделю по экономике и финансам и составляю из них дайджест с моими краткими пояснениями:

— Акции ЮГК выросли на 20% в первый день после возобновления торгов. — отскочили, как я предполагал неделю назад. По итогу прошедшей недели выросли на 30%.

— В июне в США цены на товары и услуги выросли на 0,3%, что стало максимальным показателем за 5 месяцев. — начинает сказываться влияние тарифов Трампа.

— МТС Банк привлек ₽4 млрд в результате SPO. Всего банк разместил почти 2,9 млн акций, увеличив уставный капитал на 8,4%. — SPO через год после IPO, конечно, никак не способствует росту акций.

— По итогам первого полугодия 2025-го дефицит федерального бюджета достиг почти ₽3,7 трлн. Это примерно соответствует плану на весь 2025 год даже после июньских корректировок бюджета. — придется и дальше сокращать расходы.

— Трамп заявил, что США и НАТО договорились о поставках оружия Украине за счет европейцев. Трамп также объявил, что США введут импортные пошлины в размере 100% в отношении РФ и ее торговых партнеров, если сделка по Украине не будет заключена в течение 50 дней. — на этом индекс ММВБ и взлетел примерно от 2630 пунктов, о чем подробно рассказал на своем канале.

— Мосбиржа запустит в августе торги фьючерсами с привязкой к гособлигациям США и Ethereum. Базовыми активами станут акции фондов США, инвестирующих в них. — пригодится.

— Ситуация в угольной отрасли в РФ продолжает ухудшаться, — замглавы Минэнерго. В настоящее время 51 предприятие остановлено или находится на грани остановки. Убытки по итогам 2024 года составили ₽112,6 млрд. — кризис в угольной отрасли довольно тяжелый.

— Минфин внес в правительство проект постановления о поддержке угольной отрасли, предполагающей право на отсрочку налогов и страховых взносов. В частности, угольным компаниям могут дать право на отсрочку по уплате НДПИ до 30 ноября. — ну, хоть какая-то поддержка.

— ЕК подготовила список товаров из США на €72 млрд, которые будут обложены пошлинами в ответ на введение США тарифов в размере 30% на поставки товаров из ЕС. — по идее, это должно влиять на рынок акций США, но падать он пока не желает.

— Инвесторы смогут застраховать средства на ИИС-3 от банкротства брокера на сумму до ₽1,4 млн: такой закон приняла Госдума в третьем чтении. Компенсационный фонд будет формироваться за счет добровольных отчислений профессиональных участников рынка. — хорошая идея. Касается ИИС, открытых с 1 января 2024 года.

— Экспорт нефти из РФ достиг месячного максимума, — Bloomberg. Морской экспорт нефти за 4 недели в среднем составлял 3,23 млн б/с, что на 3% больше, чем в мае-июне. — переработка нефти снизилась, а добыча выросла.

— Инфляционные ожидания сохранились на уровне июня — 13%. — не снижаются, как и значения годовой инфляции.

— Михаил Клюкин, один из старейших миноритарных акционеров Совкомбанка, ищет покупателя на принадлежащие ему 5% акций и разместил объявление на Avito. Цена такой доли сейчас более ₽17 млрд. — забавно.

— Средняя стоимость тура за границу для россиян выросла за год на 17%, до ₽156,000 на двоих, — OnlineTours. Лидер рынка — Египет с долей в общем объеме в 41%. — приличный рост.

— Послы ЕС согласовали 18-й пакет санкций против РФ. Речь идет об ограничениях в отношении 22 банков РФ, в том числе Т-Банка, Сургутнефтегазбанка, Яндекс-банка, банка «Зенит», и двух банков из КНР, а также «Северного потока», более 100 судов «теневого флота», и снижении потолка цен на нефть ($47,6 за баррель). — ну, кроме снижения потолка, вроде ничего серьезного.

— Капитализация рынка криптовалют превысила $4 трлн из-за принятия Конгрессом США закона о стейблкоинах. Рынок опционов показывает, что трейдеры ожидают еще большего роста в ближайшие недели. — Bitcoin вырос еще до $123,000 и откатился, а вот Ethereum пробил $3000 и ускорил рост аж до $3700 (вот графики). Странно. Думаю, если биткоину удастся снова закрепится ниже $116,000, он сможет продолжить коррекцию. До этого момента рост более вероятен.

— Президент Украины сообщил, что Киев предложил Москве провести переговоры на следующей неделе. По его словам, необходима встреча на уровне лидеров, чтобы «реально обеспечить мир». — посмотрим.

Кстати, чтобы всегда быть в курсе ключевых рыночных трендов и не пропустить новые выпуски, присоединяйтесь к моему телеграм-каналу, где я оперативно делюсь самыми важными прогнозами и новостями.

Полагаю, собрал для вас самые важные новости за неделю. Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!

Показать полностью

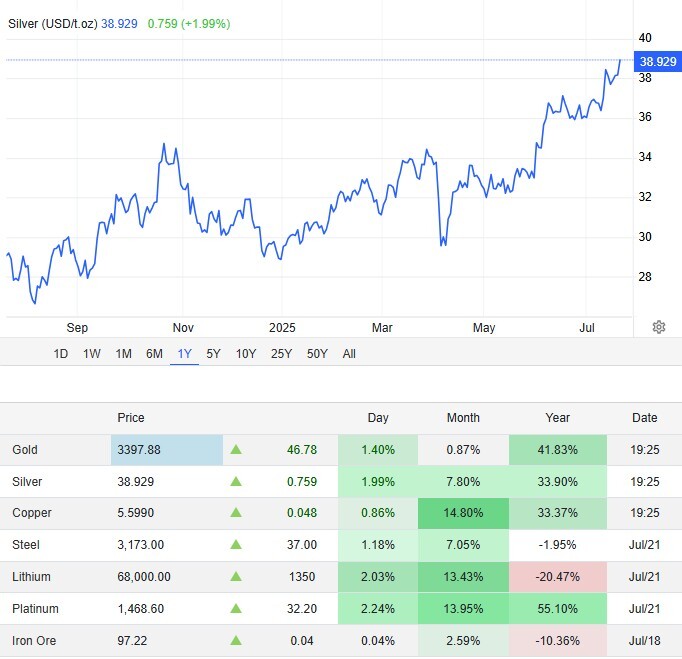

СеребрОты атакуют!!!

Цены на серебро выросли до $38,9 за унцию, достигнув самого высокого уровня с августа 2011 года, поскольку доходность доллара США и казначейских облигаций снизилась на фоне опасений по поводу продолжающихся торговых переговоров и растущих ожиданий снижения ставки ФHC. Глава ФРС Кристофер Уоллер подтвердил свою поддержку смягчению в июле, указав на ослабление рынка труда и снижение инфляционных рисков. Он также назвал инфляционное влияние пошлин временным и заявил, что нет признаков роста инфляционных ожиданий, что дает ФРС тактическое пространство для дальнейшего принятия решений.

Дежурный аналитик Mind Money Тимофей Крупенков: «Дополнительную поддержку серебру оказал Китай, где министерство промышленности пообещало стабилизировать рост в ключевых секторах. Инициатива направлена на модернизацию производства и, как ожидается, повысит спрос на металлы. Фьючерсы предсказывают скорое достижение планки в $40».

В блоге на TradingView лидер Mind Money Юлия Хандошко уточняет, что рост стоимости серебра был обусловлен сохраняющимся дефицитом предложения. Например, в обзоре мирового рынка от Института серебра (16 апреля 2025 г.) сообщается, что рекордный спрос в 680,5 млн унций в 2024 году, обусловленный потребностями таких отраслей, как солнечная энергетика, искусственный интеллект и электромобили. Между тем, добыча на рудниках отстала, создав дефицит в 148,9 млн унций. И это четвертый год дефицита подряд.

Показать полностью

1

Планирую продать некоторые акции и тряхнуть портфель, сделать ребалансировку

Опыт Инвестирования у меня более 5 лет уже, и с каждым годом, все больше понимания в инвестициях, как что работает здесь.

Пришел к тому, что убыточные компании, нужно продавать и только если есть положительный налог, тем самым, ты не платишь налог и высвобождаешь деньги, которые можно переложить в другие инструменты, например облигации и получать деньги здесь и сейчас. Просто фиксировать убыток не вижу смысла, только если дело опасное, банкротство например, а позже на край, сальдирование сделать

Даже выход в ноль, это лучше чем потерять. Когда мне говорят про инфляцию, проблема в том, что большинство теряет быстрее деньги, чем их кушаешь инфляция, главное правило не терять деньги.

Кроме выше ☝️ сказанного, даже деньги которые уменьшались в стоимости, во времена кризисов, их цена растет, сейчас вы сами можете оценить по чем у вас банки готова взять деньги, да и на сколько сложились акции. Батон может и подорожал на 5₽, а акции на 50₽ дешевле стали, акции создают прибавочную стоимость и перекладывают как раз эти 5₽ с хлеба на потребителя. У кого есть деньги, все равно выиграют от инфляции.

В кризис кэш из кинг, поэтому богатые и богатеют в это время, инфляция больше бьет, по бедным, у которых нет капитала.

И так, скорее всего такие акции как Сегежа, в конце года буду продавать, убирать налог и перекладывать в другие активы, кроме это, без дивидендные акции, типо Русала тоже продам.

Те, у которых проблемы и пока не платят, типо Газпром останутся, планирую пока слегка сделать встряску портфеля.

Кстати, многие подписчики это мне говорили давно, но пришел я до этого только сейчас, нужно изучать информацию и не когда не спешить с решением, ведь можно ответить капиталом. Чем дольше буду инвестировать, тем больше опыта будет, и качественнее будет мой портфель, возможность жить с него.

https://t.me/EvgeniyFokin телеграмм с моими сделками, мыслями,

В конце года еще такое видео запишу, где все покажу наглядно.

Показать полностью

1

Самокаты на дне

Добрый день, коллеги.

За последнее время акции Whoosh неплохо скорректировалась и уже торгуется ниже цены размещения на IPO 185 рублей.

Компания имеет следующие финансовые коэффициенты:

— P/E 8.5;

— P/B 2.4;

— Рентабельность EBITDA 42%;

— долг/EBITDA 1.5

На мой взгляд, компания обладает сильным бизнесом на внутреннем рынке, который не зависит от геополитики, самокаты уже плотно вошли в нашу жизнь и для большинства людей это уже как средство необходимости.

Считаю, что, при текущих оценках, данный актив интересен в инвестиционных портфелях на длительный горизонт.

Всем успешных торгов.

График дневные свечи

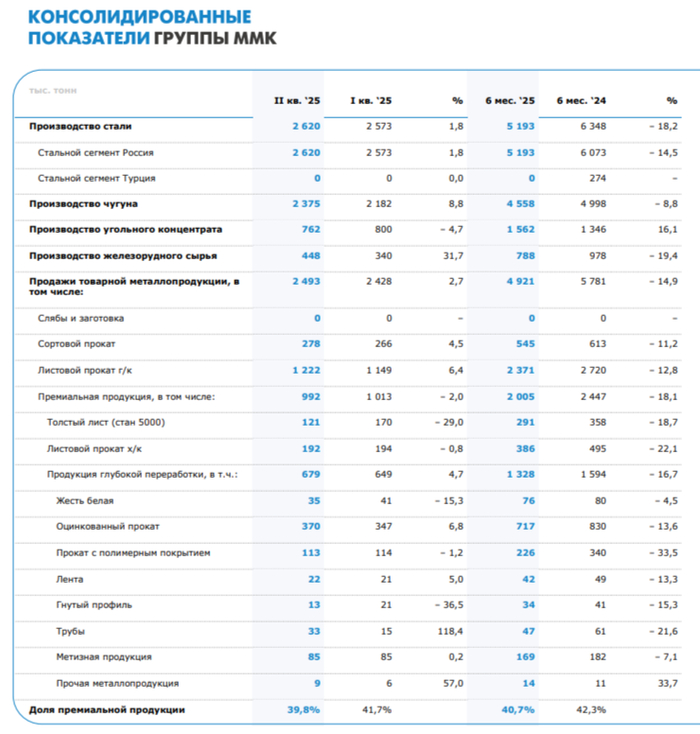

Операционные результаты ММК за II кв. 2025 г. — ухудшились из-за ремонтных работ, замедления строительства и цен на продукцию. Перспективы?

🔩 ММК опубликовал операционные результаты за II квартал 2025 г. После статистических данных в I кв. не было сомнений (металлургическая отрасль находится под давлением по сей день), что ситуация продолжит ухудшаться относительно прошлого года, как итог, просели абсолютно все показатели производства (кроме производства угольного концентрата). Давайте рассмотрим данные за I полугодие:

🏭 производство стали — 5 193 тыс. тонн (-18,2% г/г)

🏭 производство чугуна — 4 558 тыс. тонн (-8,8% г/г)

🏭 производство угольного концентрата — 1 562 тыс. тонн (+16,1% г/г)

🏭 производство железорудного сырья — 788 тыс. тонн (-19,4% г/г)

🏭 продажи товарной металлопродукции — 4 921 тыс. тонн (-14,9% г/г)

Если сравнивать результаты II кв. 2025 г. с I кв. 2025 г., то компания вышла в плюс благодаря завершению капитального ремонта доменной печи №6 и роста продаж г/к проката:

🏭 производство стали — 2 620 тыс. тонн (+1,8% кв/кв)

🏭 производство чугуна — 2 375 тыс. тонн (+8,8% кв/кв)

🏭 производство угольного концентрата — 762 тыс. тонн (-4,7% кв/кв)

🏭 производство железорудного сырья — 448 тыс. тонн (+31,7% кв/кв)

🏭 продажи товарной металлопродукции — 2 493 тыс. тонн (+2,7% кв/кв)

Есть несколько причин, которые повлияли на производство и продажи:

⬇️ Больший объём капитальных ремонтов в доменном переделе по сравнению с прошлым годом

⬇️ Снижение покупательской активности в России произошло в связи с высокой ключевой ставкой (кредитоваться дорого), также присутствует замедление строительства, так застройщики снижают предложение в связи с низким спросом

⬇️ Неблагоприятная конъюнктура рынка стали в Турции, которая свела на нет бизнес за границей. Доля мала, основную свою деятельность компания развернула внутри России, но всё же некий негатив это имеет

⬇️ Основной причиной снижения продаж проведением капитальных ремонтов в прокатном переделе. Продажи премиальной продукции за I п. сократились на 18,1% г/г, доля премиальной продукции в портфеле продаж также сократилась до 40,7%.

⬆️ Производство угольного концентрата выросло благодаря росту объёмов добычи

Сама же компания прогнозирует, что в III кв. 2025 г. спрос на металлопродукцию будет оставаться под давлением на фоне неблагоприятного влияния высокой ключевой ставки на деловую активность (благо ставку начали снижать с июня, ждём июльский сюрприз от ЦБ).

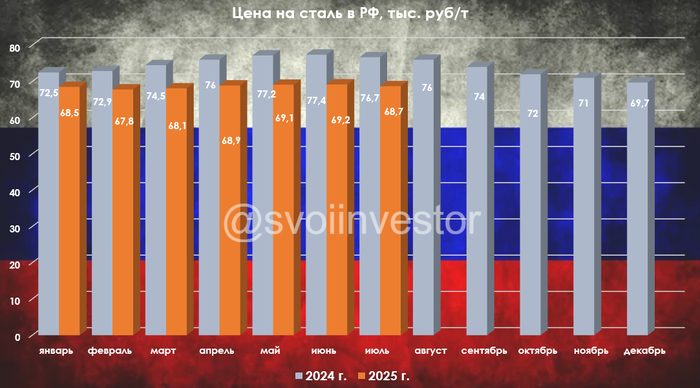

📌 Почему сомнений в ухудшении ситуации не было? По данным WSA выплавка стали в РФ падает уже 14 месяцев подряд, а перевозки по РЖД только это подтверждают. Ставку начали снижать, но она всё равно двузначная, при этом застройщики не намерены повышать предложения недвижимости, цена на сталь во II кв. была выше, чем в I кв., но она ниже, чем в 2024 г. (в июле — 68,7₽ тыс. за тонну). Конъюнктура внутреннего рынка для металлургов остаётся сложной, поэтому Минпромторг прорабатывает план поддержки металлургической промышленности, металлурги попросили повысить цену отсечения при взимании акциза на жидкую сталь до 54000₽ за тонну (сейчас 30000₽). Напомню, что исходя из отчёта за I кв. 2025 год: OCF сократился — 16,7₽ млрд (-29,2% г/г) даже несмотря на изменения в рабочем капитале в лучшую сторону (произошёл расчёт по дебиторке и случилась распродажа запасов). С учётом CAPEXа — 19,9₽ млрд (-2,9% г/г), FCF оказался отрицательным -455₽ млн (годом ранее — 8₽ млрд). Если, компания полностью будет придерживается див. политике (100% FCF), то за I кв. 2025 г. акционерам достанется ничего.

С уважением, Владислав Кофанов

Телеграмм-канал:t.me/svoiinvestor

Показать полностью

2

Помните своего тамагочи?

Если не помните или у вас его не было, то вы где-то потеряли кусочек сердца… но все можно исправить. С тамагочи можно поиграть прямо сейчас.

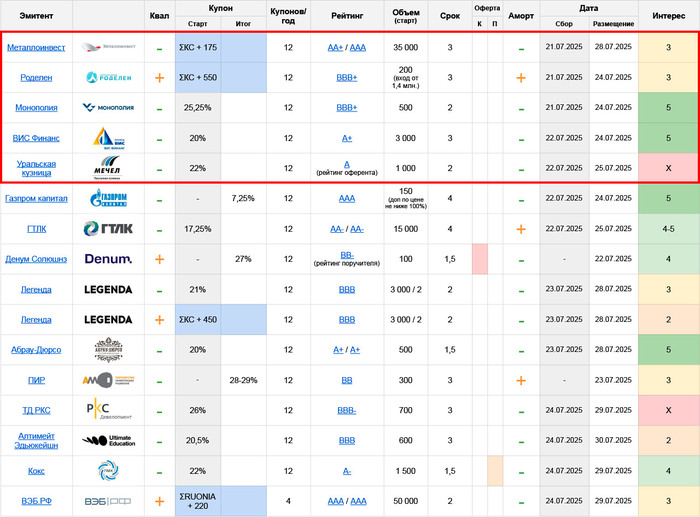

Первичные размещения облигаций: план на неделю с 21.07 по 27.07.25 (часть 1/3)

Большое количество желающих успеть собрать денег до заседания, неделя будет непростая (возможна волатильность перед заседанием и смена тренда после него). Поэтому:

Оценки в табличке, вероятно, еще буду менять

Все оценки и цифрами, и текстом сейчас идут уже с учетом нынешнего рынка и его оптимизма, который может закончиться уже в пятницу. А может и не закончиться – но пока прогнозов не делаю. Про свою подготовку к заседанию напишу отдельно в начале недели

По некоторым из бумаг техразмещение будет уже в пятницу либо на следующей недели, т.е. мы будем заморажены на заседание в заявках. Это само по себе не хорошо и не плохо, но стоит учитывать исходя из своих ожиданий о будущем движении рынка

🪨 Металлоинвест: AA+/AAA, флоатер КС+175 ежемес. (EY 24,06%), 3 года, 35 млн.

С мая Металлоинвест – уже не чистый AAA: АКРА понизила рейтинг до AA+ в связи с ростом расходов на обслуживание долга (причины понятные – сектор пока в нокауте). И торгуется в соответствующих «промежуточных» доходностях

Новый выпуск стартует с EY максимально близкой к своим старым флоатерам 1P-06 RU000A1079S6 и 1P-14 RU000A10BQD6 – поэтому спекулятивного потенциала тут не вижу. Если кому нужен баланс качества и доходности на длинной дистанции – считаю, годится, несмотря на снижение рейтинга эмитент остается вполне спокойным

🏢 Роделен: BBB+, флоатер КС+550 ежемес. (EY 28,71%), 3 года, 200 млн.

Тут я бы еще подумал, стоит ли лезть в середнячковый (хоть и далеко не худший) лизинг с очень умеренной EY, но Роделен все решил за меня, установив вход от 1,4 млн.: выделять такую долю именно сюда желания точно нет. Высокий порог намекает, что выпуск не для розницы, да и других вариантов на неделе достаточно

Из флоатеров того же рейтинга на вторичке выделяется АБЗ 2Р-01 RU000A109PP1, где свои риски, но на них положена и куда более достойная EY 32+%

🚛 Монополия: BBB+, купон до 25,25% ежемес. (YTM до 28,39%), 2 года, 500 млн.

Злостный серийный заемщик на грани больших финансовых проблем – последний раз упоминал эмитента тут, в том же посте ссылки на более подробные разборы. На удивление, у меня с Монополией сложилась очень положительная история, до сих пор она давала заработать

И даже с поправкой на качество, старт по нынешним временам очень высокий. Если предыдущие пара выпусков были интересны уже скорее со вторички либо под конец сбора, то новый хорошо выглядит уже на первичке: с доходностью своего ближайшего 1P-05 RU000A10BWL7 он сравняется только на купоне 23,5% Соответственно, явная премия закончится примерно на 24-24,5%. Планирую участвовать. Эмитент не самый спокойный, поэтому чисто спекулятивно и не особо большим объемом

🚧 ВИС Финанс: A+, купон до 20% ежемес. (YTM до 21,94%), 3 года, 3 млрд.

Подробный разбор эмитента и выпуска тут. С тех пор рынок успел улететь довольно далеко, и если в начале июля стартовые 20% совсем шикарными не казались, то сейчас даже с 18% все еще остается некоторая премия к своему сравнимому БО-П01 RU000A102952 (правда ликвидности там маловато, на это стоит сделать скидку)

🪨 Уральская кузница: A, купон до 22% ежемес. (YTM до 28,39%), 2 года, 1 млрд.

Более-менее благополучный кусочек Группы Мечел, но считаю, что относиться к ней все же стоит именно как к Мечелу (про него не так давно писал тут). Уверен, что и собранные деньги пойдут прямыми либо окольными путями в материнскую компанию

Если кого не смущает общее качество Группы, то старт сам по себе, чисто технически – очень хороший. Даже с поправкой, что в норме бумага не должна торговаться в чистых доходностях A-грейда

Спекулятивно еще подумаю об участии небольшим объемом, особенно глядя, как спокойно сейчас торгуются другие явно проблемные эмитенты. Но в оценках на всякий случай ставлю X (без поправки на качество это была бы, разумеется, 5)

✅Мой телеграм, где много интересного: https://t.me/mozginvest(пишу про облигации и акции РФ, ЦФА)

Показать полностью

2