Госкорпорация Ростех объявила о запуске собственного токена RUBx и платежной платформы RT-Pay. Это решение реализовано в рамках стратегии цифровой трансформации и направлено на создание устойчивой ИТ-экосистемы для безопасных и эффективных денежных расчетов как между юридическими, так и физическими лицами.

Платформа RT-Pay будет интегрирована с банковской инфраструктурой, при этом она поддерживает расчеты в цифровой среде, а также взаимодействие с внешними кошельками и смарт-контрактами. В отличие от цифрового рубля от Банка России, который эмитируется исключительно ЦБ и хранится на спецсчетах, RUBx является коммерческим токеном с обеспечением один к одному в рублях. Он выпущен на блокчейне Tron, его код планируется опубликовать на GitHub, а аудит проведет международная компания CertiK.

По словам заместителя генерального директора Ростеха Александра Назарова, проект направлен на укрепление цифрового финансового суверенитета и соответствует современным требованиям к надежности, безопасности и технологической независимости. Все обязательства по токену закреплены юридически.

Платформа будет соответствовать действующему законодательству включая положения ЦБ РФ и нормы по борьбе с отмыванием денег. Безопасность будет обеспечена за счет хранения части токенов в "холодных" кошельках, а остальных – в системе с многоуровневой защитой.

Внедрение платформы пройдет поэтапно, с учетом особенностей различных отраслей. Особое внимание будет уделено вопросам безопасности и совместимости с существующими финансовыми системами. В дальнейшем на базе RT-Pay планируется развитие дополнительных финансовых сервисов.

Пользователи смогут покупать и продавать токены RUBx через интернет-портал, адаптированный под различные устройства. В будущем токен появится на криптобиржах и в популярных кошельках.

Зачем нужен RUBx, который запускает "Ростех". Главное – не путать RUBx с цифровым рублем. Первый – криптовалюта (в данном случае – стейблкоин), второй – цифровой финансовый актив (тот же рубль, что и безналичный, только на блокчейне).

Для большего понимания следует обратиться к опыту USDT. Данный стейблкоин на доллар выпускает компания Tether, которая зарегистрирована на Виргинских островах. В качестве обеспечения "обычный" офшор держит на своем балансе гособлигации США на 111 млрд долларов и уже обогнал по объему вложений в американский госдолг Германию. Tether теснейшим образом связан с крупнейшими фондами (BlackRock, State Street, Vanguard, Fidelity). Дональд Трамп постоянно заявляет, что намерен решать проблему американского госдолга через криптовалюту. Напомню, Трамп и "акционеры" – союзники, которые отстранили банкиров с Wall Street.

За полтора года капитализация USDT выросла практически в два раза – до 138 млрд долларов (а есть еще USDC на 62 млрд долларов). По мере роста популярности USDT в мире Tether осуществляет новую эмиссию токенов и скупает американский госдолг. Пока это немного от общего объема, но цифра может увеличиваться в геометрической прогрессии. В один момент вложения в трежерис достигнут такого уровня, что Вашингтон решит их обнулить либо рефинансировать под нулевой процент, убрав нагрузку на федеральный бюджет. Конечно, ничего не предопределено, но такой вариант рассматривается в качестве рабочего, если суммарная капитализация USDT и USDC будет составлять триллионы.

Вернемся к России. Центробанк уже пять лет не может запустить цифровой рубль. Сейчас срок снова перенесен с 1 июля 2025 года на 1 сентября 2026 года. Одним из главных преимуществ активов на блокчейне является возможность их целевого использования и целевой эмиссии. Пойдет ли на это ЦБ? Понятно, что нет. В лучшем случае будут тестировать на протяжении десяти лет.

Поэтому решение госкорпорации "Ростех" заходить в создание стейблкоина на рубль является отличным. Рассмотрим на примере. В 2025 году инвестиционная программа РЖД была сокращена на 500 млрд рублей: с 1,2 трлн до 800 млрд. Фактически имеются поддерживающие инвестиции, в то время как новые проекты (в том числе – третий этап расширения БАМа и Транссиба) поставлены на паузу на два года. РЖД из-за высокого "ключа" платит огромные процентные расходы, в бюджете и ФНБ из-за дефицита денег нет, а на долговой рынок при таких ставках выходить не вариант.

Новые проекты экономического развития как раз могут быть профинансированы через RUBx. Например, РЖД выпускает проектные ЦФА, которые выкупает "Ростех" (или кто-то другой) на целевую эмиссию стейблкоина. Привлеченные ресурсы идут на вложения в реальный сектор, минуя банковскую систему. Соответственно, влияние на инфляцию – нулевое, поскольку здесь сразу не работает банковский мультипликатор. Часть средств до банковского сектора рано или поздно дойдет, но за это время будут осуществлены вложения, которые внесут вклад в ВВП (то есть новая денежная масса станет обеспеченной). По мере окончания срока обращения проектных ЦФА RUBx будут выплачены и моментально утилизируются. Итог: проект реализован, (крипто)финансовые ресурсы не прошли через банки, ВВП вырос.

Единственное, что необходимо для работы вышеуказанной схемы – обеспечение ликвидности RUBx. Чтобы их можно было спокойно менять на фиатный рубль и использовать в качестве средства платежа. В принципе, при государственной поддержке объем внутреннего рынка России способен переварить достаточное количество RUBx на первом этапе. А дальше – выход во внешний контур.

Еще больше интересных материалов в моем telegram-канале "Константин Двинский"

Не забываем ставить лайк :) Подписывайтесь, чтобы ничего не пропустить!

Fitch Ratings: «Мы пересмотрели прогнозы банковского сектора на 2025 год в Таиланде, Тайване и Корее на «ухудшающийся», а Вьетнама на «нейтральный», чтобы отразить вероятное негативное влияние тарифов на качество активов и прибыльность банков.

Fitch ожидает, что кредитные профили банков EM останутся устойчивыми к давлению торговой войны. Однако банковские системы в развивающихся странах APAC и Латинской Америке наиболее подвержены тарифным рискам США.

«Прогноз Fitch по сектору Китая остается «ухудшающимся», что отражает сохраняющиеся проблемы для банков, поскольку кроме прочего государственная политика оказывает давление на прибыльность, а также влияние торговой войны на экономический рост и ее последствия для кредитного качества банков», - уточняют аналитики.

Лето конечно, могло бы быть и повеселее, но пойдем по порядку.

📉 Автоследование: - 260,629 ₽ с начала года 1. Стратегия "Долгосрочный инвестор" - Текущая сумма: 1,819,913 ₽ - Результат за месяц: 🔻- 67,218 ₽ - Вложено всего: 2,000,000 ₽ Автор стратегии сделал или гениальную вещь, или ужасную. Около 50% всех активов он переложил в акции ВТБ. Да, ВТБ утвердили дивиденды в размере 25%, но я пока не знаю как к этому относиться. Да, 25% - это здорово. Но если дивидендный гэп будет 25%, то сколько надо ещё сидеть в этих акциях, чтобы получить профит. Ведём наблюдение) 2. Стратегия "Ликвидный Юань" - Текущая сумма: 41,956 ₽ - Результат за месяц: 🔻-18,471 ₽ - Вложено всего: 100,000 ₽ Без комментариев. Я уже писал отдельный пост. Я готов проститься с этими деньгами, так что буду наблюдать.

🎲 Самостоятельное инвестирование: + 8,150 ₽ с начала года 1. Акции "X5 Retail Group" - Текущая сумма: 203,160 ₽ - Результат за месяц: 💹 +450 ₽ Не падает - уже хорошо) 2. Остальное. (Сюда пока входят акции "Т-Технологии" + заблокированные фонды "Индекс IPO" и "FinEx") - Текущая сумма: 261,454 ₽ - Результат за месяц: 🔻 -15,079 ₽ Т-технологии незначительно упали за месяц, но ещё большой минус от отображения внебиржевой торговли FinEx. Акция стоит на внебиржевом рынке 1800 за штуку. Было больше. Так что эти цифры не очень показательны. Завтра будет принято какое-либо позитивное политическое решение и эти акции на внебирже сделают х2-х5, негативное - поделятся ещё на 2-3 порядка.

💰 Вклады: +176,636 ₽ с начала года 1. Вклад 15.81% (закрыт): - Сумма: 1,469,625 ₽ - Результат с начала года: 💹 +110,687 ₽ Вклад закрыт 2. Вклад 16.0% (Июнь 25-26) - Сумма: 710,218 ₽ - Результат за месяц: 💹 +9,218 ₽ Если абстрагироваться от всех инвестиций, то приятно осознавать, что деньги просто приносят деньги. С таким процентом можно иметь всего лишь +-10 млн, чтобы выйти на стабильный пассивный доход в 100 000 на вкладах. Но это слишком долго и процент может упасть и цены растут. Короче это не для молодых)) 3. Вклад 20.00% (на 2 месяца до середины августа) - Сумма: 1,548,843 ₽ - Вложения: ⏫ 79 218 ₽ По сути переоткрыл вклад докинув немного накоплений. Я пока не принял решение, что делать с этим вкладом. Хочу нивелировать потенциальные просадки по инвестициям в акции и стратегии хоть каким-то стабильным плюсом, но на вкладах держать больше 1 400 000 тоже не хочется, тем более в одном банке. Дал себе 2 месяца на подумать и принять решение 4. "Копилка" % может меняться, сейчас 14% - Сумма: 150 000 ₽ - Вложения: ⏫ 150 000 ₽ Это накопительный счёт. Пока я не знаю куда я хочу инвестировать деньги, они лежат с возможностью быстрого снятия

📊 Итоги с начала года: - Общий портфель: 4,735,544 ₽ - Пассивные изменения за месяц: 🔻-71,628 ₽ (-1.56%) - Вложения за месяц: ⏫+229,218 ₽ - Пассивные изменения с начала года: 🔻-76,187 ₽ (-1.98%) - Рост активов с начала года: 💹 +886,103 ₽ (23.02%)

Всё пока в пределах допустимых колебаний. Больше вниз, чем в верх, но думаю не страшно. По поводу того, куда бы вложить деньги пока думаю. Примерно 50% в акциях и 50% во вкладах это здорово, но хочется "пощупать" что-то ещё. Мысли крутятся вокруг флиппинга, но пока только мысли. Непонятно как и зачем оно так работает. Почему под флиппинг люди (компании) не берут деньги в банке, это же логичнее и % меньше, скорее всего. Зачем сложности со сторонними инвесторами. Если кто-то знает, то дайте знать, очень поможете. И ещё думаю над ПДС (Программа долгосрочных сбережений). По сути те же инвестиции, но с гарантиями. Вкладывая около 50 тыс в год! Через 15 лет обещают что-то около 3 млн. Часть софинансирование гос-ва, часть возврат налога, часть инвестиционный доход. Ну и если у банка не получится в инвестиционный доход, то есть "несгораемая сумма", до которой банк будет обязан добавлять деньги раз в 5 лет. Звучит надёжно и не сильно затратно. Просто ещё одна копилка "на всякий случай"

Европейский союз официально подтвердил, что продолжит последовательно выстраивать законодательные ограничения в области искусственного интеллекта, несмотря на негативную реакцию технологических компаний по всему миру.

Дежурный аналитик Mind Money Тимофей Крупенков: "Напомним, регламент ЕС об ИИ вступил в силу 2 февраля этого года и теперь пошагово внедряется". Технологические гиганты, например, Alphabet Google, Meta Platforms и ASML перманентно штурмуют Еврокомиссию с требованиями отложить внедрение различных параграфов послужившего базой для регламента ранее принятого Закона об искусственном интеллекте.

В частности, на этот раз руководители авиастроительной компании Airbus, банка BNP Paribas и французского ритейлера Carrefour обратились к президенту Европейской комиссии Урсуле фон дер Ляйен с просьбой отложить принятие закона на два года. В меморандуме руководители предупредили, что «общезапретиельные, неясные правила могут отпугнуть инвестиции и замедлить развитие искусственного интеллекта по всей Европе».

Дескать, излишне сложный закон ставит под угрозу амбиции Европы в области искусственного интеллекта, поскольку «ставит под угрозу не только развитие европейских компаний-чемпионов, но и способность всех отраслей привлекать ИИ в масштабах, необходимых для глобальной конкуренции».

Напомним, если кратко, Закон об искусственном интеллекте запрещает когнитивно-поведенческие манипуляции и социальный скоринг. Он также ограничивает спектр инструментов с «высоким риском» - биометрия, распознавание лиц, или ИИ, используемый в таких областях, как образование и трудоустройство. Разработчики приложений должны зарегистрировать свои системы и выполнить обязательства по управлению рисками и качеством, чтобы получить доступ в ЕС. Тем не менее, представитель Еврокомиссии Томас Ренье парировал: «Я видел много негативных репортажей и обзоров. И Закон об искусственном интеллекте регулярно подвергается критике. Позвольте быть максимально ясным, время не остановится. Льготного периода нет. Не будет никакой паузы».

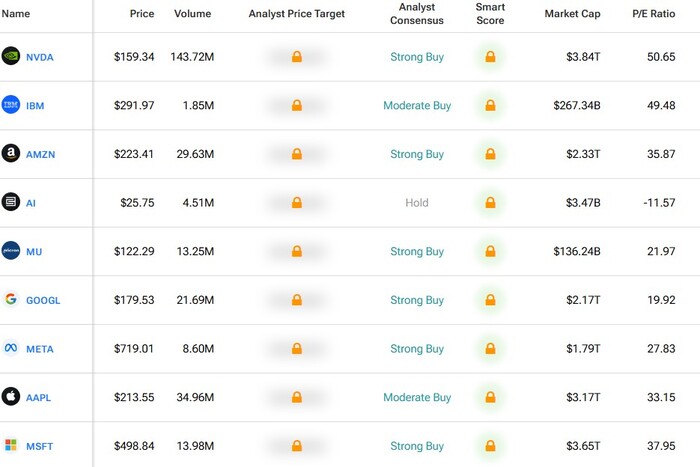

Популярные акции компаний с искусственным интеллектом (ИИ)

Продолжаем богатеть на облигациях. Сегодня у нас в подборке короткие облигации с высоким рейтингом не ниже А-, со вкусной доходностью от 20% до 28%, все облигации погашаются в 2025 году.

Если раньше очень аккуратно говорили о том, что ставку пора бы снижать и только очень ярые влиятельные ребята на уровне Сечина Игоря Ивановича, прям очень сильно на этом настаивали. То теперь риторика самого ЦБ становится мягкой и скорее всего мы увидим снижение ставочки.

Это, возможно, даст буст акциям и росту тела уже торгующихся облигаций. Посмотрим, заседание ЦБ уже не за горами. А пока посмотрим на облигации, в которых можно поймать хорошую доходность на короткий срок

🔥 Подборки облигаций, которые могут заинтересовать инвестора:

Данный список облигаций подойдет тем, кто хочет получать чуть выше рынка, но при этом не сильно рискуя. В любом случае не стоит забывать про диверсификацию. Также не стоит забывать про налоги, которые вы заплатите с прибыли при погашении данных облигаций, так что при выборе того или иного инструмента обращайте на это внимание.

Ну что, инвестиционные террористы, балуетесь короткими выпусками?

В своем портфеле, согласно своей стратегии, я облигациям отвел долю в 10%, а основную часть занимают дивидендные акции, для создания более равномерного кэшфлоу, ведь как мы знаем, есть месяцы с полным отсутствием дивидендных выплат, тут как раз и пригодятся облигации.

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.

Сегодня всё чаще россияне обращают внимание на предложения с бесплатным обслуживанием — особенно когда речь идёт о кредитных картах. Это логично: зачем платить за то, что можно получить бесплатно, особенно если продукт при этом остаётся надёжным и выгодным?

Объясним, что такое — карта без платы за обслуживание и на сколько такие предложения от банков реальны | Banki Lab

Особенно популярен запрос «кредитная карта бесплатно» среди тех, кто хочет пользоваться финансовыми инструментами без лишних трат. В этой статье мы собрали реальные предложения банков 2025 года — проверенные, прозрачные и действительно достойные внимания.

Что такое бесплатное обслуживание и как оно работает?

Бесплатное обслуживание кредитной карты — это когда банк не взимает плату за выпуск, поддержание или когда вы используете карту в течение года. Это не рекламный трюк, а реальная экономия для клиента: вы получаете все функции кредитки, но при этом ничего не платите за сам факт её наличия.

Важно понимать, что бесплатный сервис может быть разным. Некоторые банки действительно полностью отказываются от годовой платы за обслуживание, другие же делают её условно бесплатной — например, с возможностью отмены взноса при выполнении определённых условий, таких как минимальное количество покупок в месяц или сумма оборотных средств.

Также стоит учитывать, что сама по себе бесплатная эксплуатация кредитной карты не гарантирует выгодность продукта. Многие предложения компенсируют отсутствие платы повышенной процентной ставкой, комиссией за снятие наличных или другими скрытыми платежами. Поэтому перед тем как выбрать кредитную карту, обязательно изучайте полный перечень тарифов.

Ещё один важный момент — не каждая карта с надписью «без платы за обслуживание» действительно таковой является. Иногда бесплатный год — лишь первый этап, после которого начинается стандартная плата. Такие условия могут быть выгодны, если вы готовы к регулярной смене карт, но неудобны для постоянного использования.

Итак, обслуживание без платы — это удобно и практично, но только при грамотном подходе. Главное — читать договор, проверять актуальные условия и выбирать продукт, который будет соответствовать вашему образу жизни и финансовой стратегии.

Если вы планируете активно использовать кредитку, но не хотите переплачивать за обслуживание — выбирайте предложения с действительно бесплатным годом и прозрачными условиями по процентам и комиссиям.

Бесплатные кредитки онлайн в городах России — 15 лучших предложений от банков в 2025 году

Все перечисленные варианты подходят тем, кто хочет получить карту быстро, без справок и проверок. Процесс подачи заявки занимает считанные минуты, а решение банк принимает почти мгновенно. Главное — убедиться, что выбранная кредитка не взимает плату за обслуживание, особенно за первый год, и соответствует вашим целям использования.

1. Кредитная карта 120 дней на максимум — Банк Уралсиб

Выпуск карты: бесплатный.

Обслуживание карты: 0 ₽ навсегда без условий.

Льготный период (без процентов): 120 дней.

Снятие наличных: без комиссии в любых банкоматах.

Кэшбэк: до 30% у партнёров.

Кредитный лимит (максимальный): 5 000 000 рублей.

Доставка: бесплатно.

На фоне множества банковских предложений выделяется карта с высоким лимитом, которая сочетает выгодные условия, понятные тарифы и удобство использования. Льготный период по ней может достигать 120 дней, а оформление занимает минимум времени — без скрытых платежей и лишней бюрократии.

По данной карте предусмотрено бесплатное обслуживание, что особенно важно при подборе продукта без дополнительных расходов. А при выходе за рамки льготного периода действует умеренная процентная ставка — от 34,9% годовых, что ниже среднего по рынку.

Кэшбэк (баллами): до 10% в категории «продуктовые магазины».

Рассрочка: до 300 дней без процентов и комиссий.

Доставка: бесплатно.

Если вы часто делаете покупки в магазинах и следите за своими тратами, обратите внимание на карту с кэшбэком до 10%. Это реальный способ экономить без скрытых условий или лишних платежей.

К тому же, продукт предлагает бесплатное обслуживание, что особенно важно, если вы хотите чтобы у вас была кредитка без годовой платы. Банк не берёт комиссию за использование карты, а весь годовой период клиент может пользоваться лимитом без дополнительных сборов.

Кроме того, по карте доступны дополнительные бонусы: мобильное приложение для контроля трат, кэшбэк по популярным категориям и возможность снимать наличные без комиссии — всё это без каких-либо ограничений в течение годового периода.

3. Карта Мир «Привилегия» с кредитным лимитом — Акибанк

Требования к заёмщику: от 21 года до 65 лет.

Стоимость обслуживания: 0 руб.

Льготный период (без процентов): до 62 дней.

Кэшбэк: 1% с каждой покупки.

Кредитный лимит (максимальный): 150 000 рублей.

Смс или пуш-уведомления об операциях: 0 ₽ в месяц.

Карта «Мир Привилегия» от Акибанка — это выгодное предложение для тех, кто ищет бесплатные кредитные карты 2025 года с прозрачными условиями. Кредитный лимит до 150 000 рублей позволяет использовать карту как для повседневных покупок, так и для крупных трат. Бесплатное обслуживание и возможность пользоваться средствами без процентов до 62 дней делают её удобным инструментом управления бюджетом.

Оформить карту могут граждане в возрасте от 21 до 65 лет. Постоянный контроль за операциями обеспечивается через SMS или пуш-уведомления — бесплатно каждый месяц. Кэшбэк 1% на все покупки дополняет выгоду, а отсутствие платы за использование делает продукт особенно интересным, если учитывать и брать во внимание все плюсы и все нюансы, в том числе, с годовым планированием личных финансов.

Обслуживание карты: бесплатно (навсегда и без условий).

Льготный период рассрочки: до 24 месяцев.

Кэшбэк: до 10%.

Кредитный лимит (максимальный): 500 000 рублей (на оплату покупок).

Доставка: бесплатно.

Карта «Халва» от Совкомбанка — это универсальный инструмент, сочетающий в себе функции дебетовой и кредитной карты. Благодаря ей можно не только совершать покупки на условиях рассрочки, но и рефинансировать задолженность по другим картам — правда, сумма не должна превышать 300 000 рублей.

Этот продукт особенно подойдёт тем, кто ищет наибольшей гибкости в управлении средствами. А при грамотном использовании лимита вы получите большего контроля над своими финансами без лишних переплат.

Обслуживание карты: бесплатно всегда и без условий.

Льготный период: 120 дней.

Услуга «СМС‑информирование»: бесплатно всегда и без условий.

Доставка: бесплатно.

Молодёжная кредитная СберКарта от СберБанка — это современное решение для тех, кто делает первые шаги в самостоятельном управлении финансами. Карта выпускается бесплатно, а также предусматривает годовое обслуживание на условиях полной прозрачности: плата не взимается никогда и без каких-либо скрытых требований.

С льготным периодом до 120 дней вы сможете распоряжаться средствами без начисления процентов. Бесплатное СМС-информирование и доставка дополняют удобство использования. Такой продукт идеально подходит тем, кто ищет лучшие предложения, ведь подобные банки с бесплатными кредитками — это надёжно, выгодно и без лишней бюрократии.

Обслуживание карты: бесплатно (на весь срок использования).

Льготный период (без процентов): до 120 дней.

Снятие наличных: без комиссии до 30 000 ₽ / мес.

Кэшбэк: до 7% на покупки (можно сделать до 10%).

Кредитный лимит (максимальный): 500 000 рублей.

Доставка: бесплатно.

Кредитная карта «Универсальная» от Азиатско-Тихоокеанского Банка — выгодный выбор для тех, кто хочет использовать возможности современного кредита без переплат. Выпуск и доставка карты осуществляются бесплатно, как и её обслуживание на протяжении всего срока использования. Льготный период составляет до 120 дней, что позволяет управлять средствами без начисления процентов.

Снятие наличных доступно без комиссии до 30 000 ₽ в месяц, а кэшбэк достигает 7% (и может быть увеличен до 10%). Максимальный лимит — до 500 000 рублей. Это одна из немногих кредиток, которая сочетает высокий функционал, финансовую свободу и полную прозрачность условий. Отличный вариант для тех, кто ценит удобство и контроль в управлении бюджетом.

Кредитная карта МИР от Кредит Европа Банка — это удобный инструмент для повседневного использования с минимальными затратами. Выпуск, доставка и банковские операции по карте полностью бесплатны. Льготный период составляет до 40 дней, что позволяет использовать средства без начисления процентов и эффективно управлять бюджетом.

Карта подходит как для безналичных покупок, так и для снятия наличных — без комиссии в любых банкоматах. Кэшбэк начисляется в размере 1,5% от каждой покупки, вне зависимости от категории. Это выгодное предложение для тех, кто хочет пользоваться кредитом ответственно и при этом получать максимум пользы от своих трат.

Льготный период (без процентов): до 200 дней без % на погашение кредитных карт других банков, до 110 дней без % на покупки, снятие наличных и переводы.

Снятие наличных: комиссия 5,9% + 590 ₽.

Кэшбэк: до 15% в выбранных категориях, до 50% за покупки у партнеров.

Кредитный лимит (максимальный): 1 000 000 рублей.

Кредитная карта «Возможностей» от банка ВТБ — это мощный инструмент для тех, кто хочет эффективно управлять бюджетом и одновременно сокращать долг по другим обязательствам, особенно, продукт вам подходит если у вас множество кредитов в других банках. Карта предлагает льготный период до 200 дней при погашении задолженности по другим кредитным картам, а также до 110 дней на покупки, переводы и снятие наличных. Обслуживание полностью бесплатное, что делает её одной из самых выгодных кредиток на рынке.

Максимальный лимит составляет до 1000000 рублей, а кэшбэк может достигать 15% в выбранных категориях и даже 50% при покупках у партнеров. При этом снятие наличных доступно с минимальной комиссией — 5,9% + 590 ₽. Это идеальный выбор для тех, кто хочет объединить управление своими средствами и получить максимум выгоды без переплат по кредитке.

9. Кредитная карта Card Credit Plus — Кредит Европа Банк

Выпуск карты: бесплатный.

Обслуживание карты: 0 ₽.

Рассрочка: 0%.

Кэшбэк (баллами): до 7% в разных категориях.

Доставка: бесплатно.

Кредитная карта Card Credit Plus от Кредит Европа Банка — это современное банковское решение для тех, кто ценит прозрачность условий и финансовую свободу. Выпуск и обслуживание карты полностью бесплатны, а также доступна рассрочка на любые покупки под 0%. Это делает продукт удобным инструментом для повседневного использования без переплат.

Карта предлагает кэшбэк до 7% в разных категориях, что позволяет эффективно экономить на регулярных тратах. Доставка осуществляется бесплатно, а оформление занимает минимум времени. Подходит как для контроля бюджета, так и для управления средствами с минимальными рисками — идеальный выбор для тех, кто ценит всю мощь современного кредитного продукта.

Снятие наличных: 0 ₽ в течение 30 дней с даты 🕥 подписания договора.

Кэшбэк (бонусами): 25% за покупки в Мегамаркете.

Кредитный лимит (максимальный): 1 000 000 рублей.

Доставка: бесплатно.

СберКарта — это современное предложение для тех, кто ищет надёжные кредитные карты с выгодными условиями. Выпуск, доставка и обслуживание осуществляются бесплатно, а льготный период составляет до 120 дней. Это позволяет управлять средствами без начисления процентов и эффективно использовать доступный лимит.

Снятие наличных — бесплатное в течение первых 30 дней с момента подписания договора, а кэшбэк достигает 25% за покупки в Мегамаркете. Максимальный лимит — до 1 000 000 рублей. Такая карта подойдёт как для повседневных трат, так и для крупных покупок. Благодаря прозрачным условиям и поддержке банка, работа с кредитными картами становится максимально простой и безопасной.

Кредитная карта с кешбэком от Банка Уралсиб — это выгодное решение для тех, кто хочет получать бонусы за каждую покупку и при этом эффективно управлять средствами. Выпуск и доставка карты осуществляются бесплатно, а обслуживание можно сделать нулевым при соблюдении простых условий. Льготный период составляет 62 дня, что позволяет пользоваться деньгами без начисления процентов и выгодно распоряжаться бюджетом.

Кэшбэк до 3% на все покупки делает карту особенно привлекательной для повседневного использования. Максимальный лимит — до 1 500 000 рублей, что делает её хорошим финансовым инструментом, даже лучше, чем всем знакомые традиционные кредиты наличными. Подходит как для регулярных трат, так и для крупных покупок. Это удобный инструмент для тех, кто думает противопоставить обычному кредиту новые продукты банка.

Льготный период (без процентов): от 55 до 365 дней.

Снятие наличных: без комиссий.

Кредитный лимит (максимальный): 1 000 000 рублей.

Доставка карты: бесплатно.

Кредитная карта Платинум от Т-Банка — это современное решение для тех, кто ценит финансовую свободу и прозрачность условий. Выпуск, доставка и обслуживание карты полностью бесплатны, а льготный период может достигать 365 дней, что делает её похожей на полноценный банковский инструмент для управления бюджетом.

Снятие наличных доступно без комиссий, а максимальный кредитный лимит составляет до 1 000 000 рублей. Это идеальный выбор для тех, кто хочет совмещать повседневные траты и крупные покупки с минимальными затратами. Благодаря гибкому льготному периоду и удобному интерфейсу в мобильном приложении, использование карты становится частью эффективной стратегии банковского планирования. Такие банковские продукты становятся всё популярнее среди пользователей, которые хотят больше контроля и меньше переплат.

Льготный период (без процентов): 120 + 120 дней без %.

Снятие наличных: без комиссий.

Кредитный лимит (максимальный): 2 000 000 рублей.

Кэшбэк: до 35% у партнёров и до 7% по карте.

Кредитная карта «Привилегий» от Банка Зенит — это выгодный инструмент для тех, кто хочет управлять бюджетом без переплат. Выпуск и обслуживание карты полностью бесплатны, причём без дополнительных требований или сложных условий. Льготный период составляет 120 + 120 дней, что позволяет отдельно использовать ограничения для покупок и для снятия средств банка в банкоматах (это условие будет выгодным, если заёмщик правильно расставит приоритеты).

Карта предлагает кэшбэк до 35% у партнёров и до 7% по всем покупкам. Максимальный лимит достигает 2 000 000 рублей, а снятие наличных доступно без комиссий. Подходит как для повседневного использования, так и для крупных трат. Оформление занимает минимум времени — заявка подаётся онлайн, а решение принимается быстро. Это удобный выбор для тех, кто ценит прозрачность, выгоду и финансовую свободу.

Обслуживание карты: 0 ₽ со второго месяца использования.

Льготный период (без процентов): до 56 дней.

Снятие наличных: без комиссии до 56 дней.

Кредитный лимит (максимальный): 700 000 руб.

Кэшбэк: до 15% за покупки в любимой категории.

Кредитная карта ДА! от Банка Синара (СКБ-Банк) подходит тем, кто регулярно совершает покупки и хочет использовать средства без начисления процентов до 56 дней. Выпуск бесплатный, обслуживание — 0 ₽ со второго месяца. Это позволяет минимизировать затраты при активном использовании. Лимит — до 700 000 рублей, что достаточно для среднего пользователя.

Снять наличные можно без комиссии в течение первых 56 дней. Кэшбэк до 15% в любимой категории делает карту выгодной для постоянных трат в конкретных категориях. Заявка на получение подаётся онлайн, решение приходит быстро. Такую карту удобно оформлять, если вам нужен краткосрочный инструмент с понятными условиями и минимальной платой. Подходит студентам, фрилансерам и тем, кто не хочет переплачивать за хороший базовый продукт.

Кредитная карта «115 дней без %» от Ак Барс Банка — подходящий выбор для тех, кто хочет управлять бюджетом без начисления процентов на короткий срок. Льготный период составляет до 115 дней, лимит — до 300 000 (валюта: только рубль), что достаточно для повседневных трат или мелких покупок. Обслуживание бесплатное всегда и без условий, выпуск тоже бесплатный.

Снятие наличных доступно без комиссии до 50 000 ₽ в месяц. Кэшбэк до 20% — но только по акции и при выполнении ряда требований. Это ограничивает реальную выгоду. Карта удобна тем, кто хочет оформить простой продукт без скрытых платежей. Банк может предлагать такие условия как альтернативу микрозаймам или краткосрочным кредитам, особенно если вы планируете погасить задолженность в течение льготного срока.

Как выбрать кредитную карту без платы за обслуживание

Выбор бесплатной кредитной карты — это не просто поиск слова «0 ₽» на сайте банка. Нужно учитывать несколько важных параметров, чтобы избежать скрытых платежей и получить реальную выгоду.

💡 Совет: не ориентируйтесь только на льготный период. Внимательно изучайте всё предложение целиком, особенно условия по снятию наличных, кэшбеку и бонусам.

🔍 На что обращать внимание:

Обслуживание: убедитесь, что плата действительно отсутствует всегда, а не только первый день или год.

Комиссия: проверьте, взимается ли она за снятие наличных, переводы или пополнение.

Льготный период: чем он дольше — тем лучше, но только при условии своевременного погашения задолженности.

Кэшбэк и бонусы: если карта предлагает кэшбэк, смотрите, на какие категории он распространяется и как выводится.

Максимальная сумма лимита: выбирайте продукт, где лимит соответствует вашему уровню трат и возможностям погашения.

⚠️ Важно: бесплатное обслуживание не означает, что вы ничего не заплатите. Многие банки компенсируют отсутствие платы за обслуживание повышенной процентной ставкой или другими сборами.

🧮 Пример сравнения:

Если вы выбираете между двумя картами:

Карта А: бесплатное обслуживание, комиссия 3% за снятие, льготный период — 50 дней, кэшбэк — 1%.

Карта Б: тоже бесплатное обслуживание, но кэшбэк до 10%, сумма лимита выше, и снятие без комиссий.

Тогда второй вариант может быть выгоднее, даже если процентная ставка чуть выше.

🔄 Как сравнивать предложения:

Используйте фильтры на сайтах банков или финансовых агрегаторах.

Сравнивайте не только льготный период, но и условия по кэшбэку, комиссиям и срокам рассмотрения (это может быть обычная заявка онлайн или при личном посещении банка).

Смотрите, есть ли ограничения по категориям трат, максимальные суммы операций и способы управления картой.

Кредитная карта без годового обслуживания — это удобное решение для тех, кто хочет пользоваться заёмными средствами без лишних платежей и с полным контролем над бюджетом.

Преимущества и риски использования бесплатных кредиток

Кредитные карты без платы за обслуживание становятся всё популярнее, особенно среди тех, кто хочет управлять бюджетом с минимальными затратами. Однако важно понимать, что даже самые выгодные кредитные карты без платы имеют как плюсы, так и подводные камни.

✅ Преимущества:

Нет ежегодного взноса.

Возможность льготного периода до 120 дней.

Кэшбэк и бонусы по тратам.

Удобство онлайн-управления.

Бесплатное информирование (SMS или пуш).

💡 Такие карты выгодны при регулярном контроле задолженности и своевременном погашении.

❌ Риски:

Высокая процентная ставка после окончания льготного периода.

Комиссии за снятие наличных и переводы.

Зависимость от постоянного дохода для покрытия долгов.

Психологический фактор: склонность к перерасходу средств.

⚠️ Многие пользователи считают, что бесплатное обслуживание означает «бесплатный кредит». Это не так. Проценты начнут начисляться сразу, если вы не уложитесь в срок.

🔍 Как выбрать подходящее предложение?

Если вы хотите использовать кредитку с нулевой годовой платой, обязательно изучите список банковских условий перед подачей заявки. Тут важно учитывать:

Льготный период.

Размер кэшбэка.

Стоимость операций вне беспроцентного режима.

Доступные категории повышенного кэша.

Также обрати внимание на определенный функционал, который будет тебе полезен: например, возможность управления через мобильное приложение или интеграция с цифровыми кошельками.

🧾 На кого рассчитана такая карта?

Эти продукты подойдут тем, кто умеет планировать бюджет и тем, для кого очередная покупка проходит осознанно. Не стоит оформлять карту, если у вас нет стабильного дохода или есть риск просрочки.

Более того, некоторые банки используют маркетинговые ходы, чтобы привлечь внимание. Например, указывают «бесплатное обслуживание», но повышают процентную ставку или добавляют плату за пополнение. Поэтому всегда внимательно читайте договор.

💡 Подсказка: сверьтесь с реальными отзывами и сравните несколько предложений перед тем, как оформить карту. Используйте фильтры на сайтах банков или финансовых агрегаторах, чтобы видеть все параметры сразу.

📉 Почему не всем подходит?

Некоторый дискомфорт может быть у определенной категории пользователей. У них возникают сложности с контролем трат (если вам это незнакомо, вы уже в меньшей степени риска). Ведь карта создаёт иллюзию "своих денег", что может привести к увеличению задолженности. Особенно это касается новичков, которые не знакомы с принципами работы льготного периода.

Если вы выбираете кредитную карту без платы за обслуживание — сравнивайте не только льготный период и кэшбэк, но и реальные отзывы, скрытые комиссии, а также условия по процентной ставке.

FAQ: Самые частые вопросы

Здесь мы собрали вопросы, которые чаще всего интересуют тех, кто планирует открыть кредитную карту, и дали на них понятные ответы.

🔸 Что такое карта без платы за обслуживание?

Это карта, где банк не взимает годовой или месячный взнос за использование. Такой продукт может быть как кредитный или как дебетовый, но чаще всего встречаются среди кредиток с льготным периодом.

🔸 Какие преимущества у карты без платы?

Основное преимущество — отсутствие фиксированной траты за само наличие карты. Такая карта, это доступный вариант для пользователей с небольшим бюджетом.

🔸 Кому подходит такая карта?

Тем, кто:

регулярно совершает покупки;

умеет укладываться в льготный период;

хочет избежать лишних платежей.

Не рекомендуется тем, кто не контролирует расходы или планирует держать долг на длительный срок.

🔸 Где можно заказывать такие карты?

Заказывать можно через сайт банка или партнёрские платформы. Многие предложения доступны с доставкой на дом и моментальным одобрением. Например, СберБанк, Т-Банк и ВТБ позволяют получить карту за 1–2 дня.

💡 Условия оформления отличаются. Некоторые банки требуют минимальный доход, другие — только паспорт и заявку.

🔸 Чем отличается "карта без ежегодного взноса" от обычной кредитки?

Отличие в том, что вы не платите за сам факт использования. Но это не означает, что карта полностью бесплатна: могут быть комиссии за наличный расчёт, переводы или конвертацию валюты.

🔸 Можно ли использовать такую карту за границей?

Если карта имеет международную платежную систему (Visa, Mastercard, МИР), то да. Однако важно учитывать, что некоторые банки берут комиссию за операции в иностранной валюте, даже если она указана как карта без ежегодного взноса.

🔸 Бывает ли кэшбэк по таким картам?

Да, довольно часто. Многие банки предлагают до 10% кэшбэка в выбранных категориях. Однако максимальная выгода доступна при выполнении условий: например, если сумма ваших трат достигает определенных цифр в месяц.

🔸 Подходит ли такая карта студентам и молодым специалистам?

Да, особенно если требуется финансовый инструмент с минимальными затратами. Для этого подходят карты с низкими требованиями по доходу и возможностью подачи анкеты онлайн (такая заявка рассматривается в кратчайшие сроки).

🔸 Есть ли ограничения по лимиту?

Да, у большинства банков лимит по таким картам ниже, чем по платным. Но он остаётся такой же, доступный и привлекательный — от 30 000 до 500 000 рублей, в зависимости от категории клиента и кредитной истории.

🔸 Как выбрать лучший вариант?

Используйте фильтры на сайтах банков или финансовых агрегаторах. Смотрите:

длительность льготного периода.

условия кэшбэка.

наличие комиссий за наличный расчёт.

стоимость перевыпуска.

возможность управления через приложение.

🔸 Где найти топ карт без платы за обслуживание?

Такие предложения можно найти, посетив специализированный сайт для подбора нужных карт. Обратите внимание и на наш рейтинг, который был создан специально для такой потребности.

🔸 Чем отличаются условия у разных банков?

Они могут сильно различаться. У одного банка бесплатное обслуживание доступно только первые 12 месяцев, у другого — всегда. Также, есть разный льготный период, комиссии и кэшбэк. Поэтому важно сравнивать предложения перед подачей заявки.

🔸 Можно ли получить такую карту с плохой кредитной историей?

Шансы снижаются, но не исчезают полностью. Некоторые банки предлагают продукты с минимальными требованиями, особенно если вы готовы предоставить справку о доходах или оформить карту с небольшим лимитом. Главное — понимать, что это не гарантия одобрения.

🔸 Подходит ли подобная карта для управления деньгами?

Да, при условии дисциплины. Такая карта без ежегодного взноса позволяет использовать деньги банка до конца льготного периода, что удобно для покрытия внезапных расходов. Но помните: если не погасить долг вовремя — начнутся проценты.

🔸 Какие виды кредитования поддерживаются?

Кредитная карта с бесплатным обслуживанием подходит в первую очередь как краткосрочное кредитование — например, на покупки, ремонт или путешествие. Она менее эффективна для крупных долгосрочных займов, где выгоднее взять целевой кредит под более низкий процент.

Если вы выбираете кредитную карту без годового обслуживания, не гонитесь только за льготным периодом — проверьте, есть ли скрытые комиссии и какая процентная ставка применяется после окончания беспроцентного срока.

Как итог

Выбор кредитной карты без платы за обслуживание может быть выгодным инструментом, если им пользоваться по определенному алгоритму. Понимание условий, своевременное погашение и контроль над бюджетом: всё это сделает пользование продуктом лёгким и менее затратным. Помните, что бесплатное обслуживание не отменяет самой ставки, ведь процентный период рано или поздно начнет действовать.

Однако, у таких карт есть реальные преимущества: льготный период до 120 дней, кэшбэк, возможность задействовать беспроцентный период использования средств при соблюдении графика погашения. Особенно, они подходят тем, кто умеет планировать траты, имеет стабильный доход и хочет минимизировать дополнительные платежи.

Если вы относитесь к категории пользователей, которые не держат долг на длительный срок, умеете укладываться в лимиты и следите за задолженностью — такая карта станет удобным инструментом. Но если вы склонны к перерасходу, не контролируете свои траты или используете карту как источник дохода (а ведь некоторые блогеры именно это и пропагандируют) — тогда бесплатное обслуживание вас не спасёт. Главное — помнить: бесплатный (беспроцентный) период работает только при грамотном подходе.

Вам может быть полезно:

Кредитные карты которые одобрят любому 🔹 перейти 🔹

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 05.07.2025.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама ПАО «Банк Уралсиб», ИНН 0274062111; АО «Кредит Европа Банк (Россия)», ИНН 7705148464; ПАО «АКИБАНК», ИНН 1650002455; ПАО «Совкомбанк», ИНН 4401116480; ПАО Сбербанк, ИНН 7707083893; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; Банк ВТБ (ПАО), ИНН 7702070139; АО «ТБанк», ИНН 7710140679; ПАО Банк ЗЕНИТ, ИНН 7729405872; АО Банк Синара, ИНН 6608003052; ПАО «АК БАРС» БАНК, ИНН 1653001805.

Смотрите, говорят что квартира окупает себя за 18 лет. А если снимать квартиру, то наоборот, отдашь её стоимость за это время. Тогда мы когда выходим на работу, не снимаем квартиру, а живём с мамкой 18 лет, в итоге у нас будет 1 квартира через 18 лет.

Потом мы живём ещё 18 лет с мамкой, квартира 1 покупает квартиру 2, а сами мы покупаем квартиру 3, итого у нас 3 квартиры через 36 лет.

Потом живём ещё 18 лет с мамкой. 3 квартиры покупают нам ещё 3 квартиры, сами покупаем 7-ю.

Потом хороним мамку, сдаём 7 квартир, в 8-й пануем.

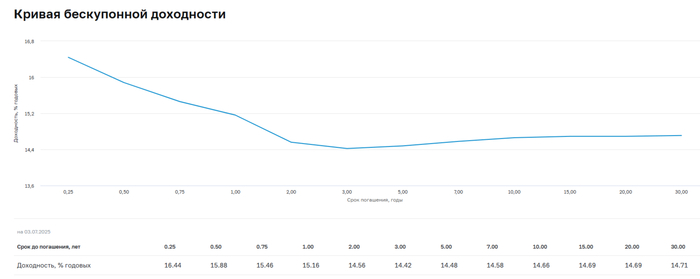

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его проведении индекс RGBI находился выше 115 пунктов, с учётом вечерних инфляционных данных, индекс закрылся в пятницу — 115,39 пункта (max уровни этого года были показаны в четверг — 115,55):

🔔 По данным Росстата, за период с 24 по 30 июня ИПЦ вырос на 0,07% (прошлые недели — 0,04%, 0,04%), в июне 0,19%, с начала года — 3,76% (годовая — 9,39%). В июне 2024 г. инфляция составила 0,64%, сегодняшние темпы в несколько раз меньше (~4% saar), что для ЦБ положительный сигнал, но не стоит забывать про месячный пересчёт мая (недельная корзина включает мало услуг, а они росли в цене опережающими темпами, поэтому недельные данные показали 0,25%, а месячные 0,43%). Глава ЦБ отметила, что замедление инфляции в России проходит быстрее, чем ожидал ЦБ, но текущий уровень инфляции остаётся выше цели.

🔔 Минфин планирует занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), сумма рекордная с начала пандемии и выше, чем в 2024 году (3,92₽ трлн). Значит, мы ощутим инфляционный всплеск при тратах, если придётся занимать сверх этой суммы. Дефицит федерального бюджета по итогам 5 месяцев составил 3,393₽ трлн или 1,5% ВВП, даже при новых правках бюджета в запасе всего 399₽ млрд для трат. Проблема вырисовывается в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 28 июня потрачено 2,9₽ трлн, при доходах в 600₽ млрд.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в мае основными покупателями ОФЗ на вторичном рынке стали НФО — 48,6₽ млрд, физические лица нарастили свои покупки — 21,5₽ млрд (в апреле — 16,3₽ млрд). Крупнейшими продавцами стали вновь СЗКО — 126,7₽ млрд (во 2 половине месяца банки нарастили продажи флоатеров, в апреле — 32,1₽ млрд). На первичном рынке крупнейшими покупателями стали так же СЗКО выкупив 52,8% от выпусков. Стоит отметить, что активность на вторичном рынке ОФЗ возросла во 2 половине месяца, когда инвесторы стали понимать, что на горизонте маячит снижение ставки.

✔️ Доходность большинства выпусков снизилась до 14,7% (ОФЗ 26238 торгуется по 56,96% от номинала с доходностью 14,36%, вот вам и "безрисковый" актив). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во III декаде июня она составила 18,321% снизившись (всего за пол года доходность на вкладах снизилась на ~4%, годичные ОФЗ дают доходность выше 16%). То есть, рынок ОФЗ и банки продолжают закладывать, что снижение КС будет и в июле, но уже на 2%.

А теперь к самому выпуску:

▪️ Классика ОФЗ — 26250 (погашение в 2037 г.)

▪️ Классика ОФЗ — 26224 (погашение в 2029 г.)

Спрос в 26250 составил 123,6₽ млрд, выручка — 61,1₽ млрд (средневзвешенная цена — 86,2%, доходность — 14,98%). Спрос в 26224 составил 50,5₽ млрд, выручка — 23,6₽ млрд (средневзвешенная цена — 79,63%, доходность — 14,32%). Минфин заработал за этот аукцион 84,7₽ млрд (в прошлый — 99,6₽ млрд). Согласно плану Минфина на III кв. 2025 г. необходимо разместить 1,5₽ трлн, с учётом снижения ключевой ставки и смягчения ДКП в будущем, увеличение займа по сравнению с прошлым кварталом понятно (1,3₽ трлн), пока есть спрос необходимо занимать больше (разместили 101₽ млрд, осталось 12 недель).

📌 Проблема состоит в том, что при таких тратах бюджета занимать в ОФЗ необходимо больше (III кв. это доказывает), ибо курс ₽ крепок, а скачок нефти из-за конфликта Ирана и Израиля иссяк (займ через ОФЗ по сути эмиссия денег, т.к. кредит банков = рост М2, опять же раскрутка инфляции). Опять же ликвидности банкам не хватает, очередной недельный аукцион РЕПО это показал (спрос был в 2,25₽ трлн, ЦБ выдал только 1₽ трлн).