Друзья, всем привет. Расскажите кто как ведет личный бюджет. Дано: молодой парень, 20 лет. Закончил колледж. Полгода работаю слесарем в газовой котельной, график 1/3 (сутки/трое), зарплата 50 000 рублей. Собираюсь со следующего года устраиваться на подработку или внешнее совместительство, чтобы увеличить свой доход. Из основных трат это аренда жилья (15 000 руб.), связь и интернет (799 руб.), остальное трачу на еду, медицину (настигли кое-какие болячки, поэтому уходят кое какие средства туда), траты на маркетплейсах и на девушку. Понимаю, что деньги иногда уходят в никуда, а также есть импульсивные покупки. Скачал приложение на телефон для ведения доходов-расходов. Туда буду записывать каждый свой доход (потому что помимо зарплаты иногда выдаются и калымы), и подетально каждый расход с каждого чека. Хочу понять, куда утекают деньги, где делаю импульсивные покупки, и что на что вообще мне ненужно тратиться и где-то сэкономить Недавно также открыл два счета: на один складываю деньги на отпуск на следующий год, второй чисто как копилка на всякие непредвиденные расходы. И всё же, друзья, прошу поделиться опытом, кто как ведет личный бюджет, откладывает на какие-то крупные нужды или отпуска. Всем заранее спасибо!

Привет, дорогие мамы! Хочу поделиться опытом, который помогает мне не только контролировать семейный бюджет, но и создавать финансовую подушку безопасности, используя простые и понятные инструменты для пассивного дохода. Помню, я была в таком положении, когда приходилось считать каждую копейку, находя баланс между желаниями и потребностями. Но сейчас ситуация изменилась и я расскажу об инструментах, которые мне в этом помогли.

1. Бюджет и планирование на год вперед

Прежде всего — это учёт расходов и доходов. Я нашла для себя удобный способ — таблицу в Excel или Google, в которой расписан бюджет на год. Это особенно полезно, когда начинаются крупные расходы, такие как покупка зимней одежды, замена резины на автомобиле или страховые взносы. Заранее запланированные траты помогают распределить финансы и избежать внезапных «финансовых ям». Раньше я смеялась над теми, кто планирует все на месяц, год и пять вперед, но спустя годы этот инструмент всегда со мной.

2. Депозиты как простой и надежный инструмент

Сейчас очень хорошее время для открытия депозитов — проценты по вкладам в банках стали действительно привлекательными. Для меня депозиты стали отличным способом сохранить деньги и получать стабильный доход. Это простой, доступный и, главное, понятный способ сохранить средства и приумножить их. Кладешь деньги на счет и получаешь проценты.

3. Инвестиции в золото — осторожно с сезонностью

Как инвестировать в золото? Я покупаю монеты или слитки в банке. Перед покупкой мониторю цены в разных банках и выбираю самое привлекательное предложение. Покупаю золото и храню его до того момента, пока не появится выгодный курс по продаже золота. Продать его можно, как в банк, так и в ломбард.

Да, золото — это проверенный способ сбережения средств, но у него есть свои нюансы. Сейчас, например, перед декабрем, покупать золото может быть не самой удачной идеей, так как к концу года его цена может снизиться. Поэтому я стараюсь покупать его в более подходящий сезон.

Я всегда разделяю свои инвестиции на несколько направлений: часть — в акции, часть — в недвижимость, немного — в золото и депозиты. Это дает гибкость и возможность выбирать инструменты в зависимости от сроков достижения целей. Например, золото — это долгосрочная инвестиция, акции — на срок от полугода и дольше, а депозиты — для краткосрочных целей, например, для того, чтобы поехать в отпуск.

5. Экономия на покупках — заработать на том, что не потратила

Когда я была в декрете, шопоголизм казался почти спасением от рутины. Знакомо? Покупки для ребёнка, вроде одежды и игрушек, уходили пачками. Но потом я осознала, что деньги просто утекали. Я решила ограничить покупки и сосредоточиться на том, что реально необходимо. Я поняла, что чем меньше спонтанных трат, тем больше денег остается на важное.

6. Найдите доступное хобби, которое приносит радость и удовлетворение

В первый декрет я увлеклась выращиванием фиалок — лист фиалки на Авито стоил всего 15 рублей. Земля, горшки — такие мелочи почти ничего не стоили, но приносили радость и спокойствие. Это занятие давало мне эндорфины, и не такие быстрые, как от шоколадки или покупки, а долгие и стабильные. Подобные хобби помогают отвлечься, заняться чем-то полезным и не нарушить баланс бюджета.

Если вы чувствуете, что вам нужно куда-то направить свою энергию, попробуйте найти недорогое хобби. Это может быть рукоделие, творчество или обучение — кстати, сейчас есть много бесплатных онлайн-курсов! Такое хобби не только сэкономит ваш бюджет, но и принесет вам чувство удовлетворения.

Заключение

Для нас, мам, особенно важно сохранять баланс между расходами и накоплениями. Финансовая стабильность — это уверенность в будущем семьи, и каждый из этих шагов помогает встать на этот путь. Мне очень нравится фраза : "Чтобы Дойти из точки А в точку Б нужно иметь карту". Карта это план, на который потом «накладываются» инвестиции.

Как сделать ремонт и получить прогнозируемый результат?

Необходимо составить подробный план помещения, расставить мебель и другие предметы в соответствии с требованиями, которые предъявляем к помещению.

Определяем функциональные требования к комнатам. Какие помещениям и в каких целях будут использованы.

Посчитать объем работ. И запланировать бюджет.

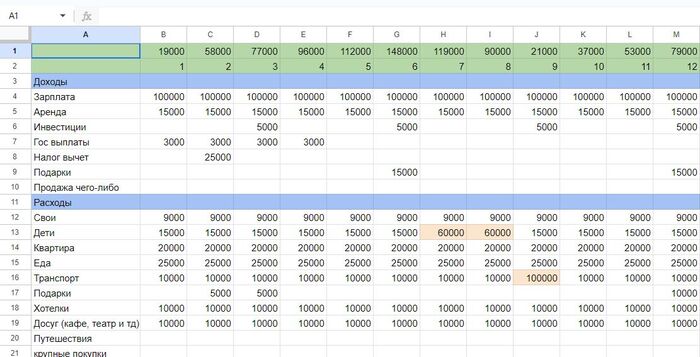

п.1 План помещения.

Зачем вообще нужен план? Что бы потом не пришлось протискиваться между мебелью или неудобными решениями. Так же мы сможем посчитать объемы работ, приблизительную стоимость и т.д.

Были изучены ремонты подобных квартир, некоторые люди делают "студию". Студия выглядит "свободно", но она не подходит, т.к. не позволит скомпоновать рабочее помещение. Студийную компоновку нельзя использовать в квартирах с газовой колонкой или котлом. Газовое оборудование должно быть отделено от жилого модуля стенами и дверьми.

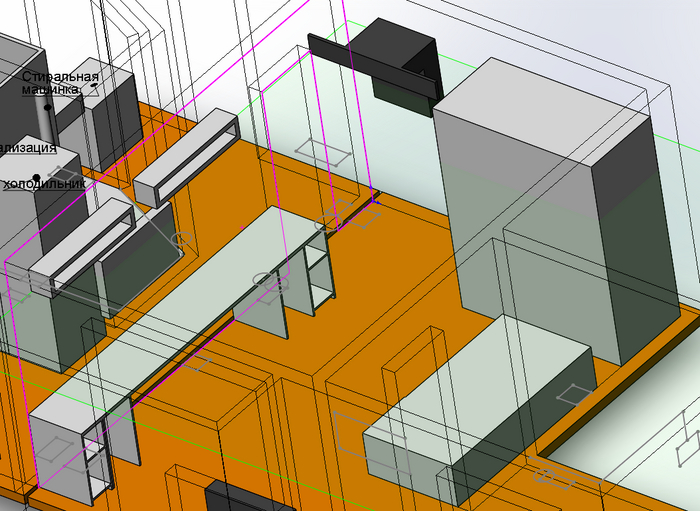

Начнем с любой доступной программы для создания 3D-моделей. Для меня это SolidWorks. Обмеряем квартиру и рисуем макет. Такие рисунки при определённой аккуратности можно сделать и на бумаге. После обрисовки всех помещений мы сможем получить размеры и площади стен, полов и отдельных помещений, что поможет при контролировании объема работ и закупке материалов.

3D-модель квартиры

Рисуем дверные проемы и коммуникации, которые нельзя перенести

План с дверными проемами и черными батареями.

После обмерки помещения можно понять какие стены несущие, а какие нет. Стены толщиной более 300мм являются несущими и конструкцию этих стен запрещено изменять. На данном этапе пока что живем в текущем ремонте и не видно какие стены под обоями. Но для себя определяем толстые стены - несущие.

п.2 Определяем требования к жилищу и распределяем по комнатам. Кухня. На кухне необходимо оставить место для того, что бы 2 человека могли ходить и не мешать другу. Так же на кухне расположены ввод воды, газа и канализация. Это позволяет освободить компоновочное пространство в санузле. Что является + для маленького С/У Санузел. До ремонта в санузле был опробовано разместить стиральную машинку шириной 60см. Такое решение для маленького с/у не самое удачное, т.к. со временем могут возникнуть проблемы с изоляцией корпуса стиралки, а в доме сейчас не предусмотрена шина заземления. Капитальный ремонт электроснабжения когда будет неизвестно, поэтому в санузле не размещаем стиральную машинку. Да и тесновато все получилось. Поэтому в санузле остается только ванна и туалет.

Компактный санузел

Гостиная. К гостиной определяем особые требования: а) мини-тренажёрный зал б) посмотреть телевизор, поиграть в приставку и т.д. в) небольшой офис на двоих г) место для хобби на двоих. Мне нужно где-то паять/пилить и т.д. Жене маникюр и др. хобби. д) принимать гостей д) место для отдыха. г) хранение вещей.

Спальня. Место для сна, чтения книг, бьюти-процедур.

Сейчас при компоновки помещений нам не нужна "красота". На данном нам важно скомпоновать помещение так, что бы люди могли не мешать друг-другу.

Эскиз компоновки

На скриншоте попытался скомпоновать душевую кабину с раковиной и понял, что это будет неудобно, т.к. сложно будет найти душевую кабину таких размеров, что бы можно было удобно открыть дверку. Поэтому будет использована обычная ванна по "старой" схеме. Стиралку выносим в коридор. И тут получается первый компромисс. В "закуток" для гардеробной не получится вешать длинные вещи.

В 3D-мире пробуем оквадратить санузел и не получаем никакой компоновочной выгоды. Двум людям в коридоре уже не разойтись, ванну больше поставить не получится. Оставляем планировку как есть. На кухне холодильник закрывает все коммуникации, что упростит создание кухни и будет удобно обслужить коммуникации.

Для бесплатной визуализации решений идем в Леруа и получаем такие референсы. :)

Референс санузла. Обращаем внимание на котечку, он стоит там не случайно, там будет его лоток. :)

Референс кухни

Гостиная. Это помещение самое нагруженное в функциональном плане.

Гостиная.

Слева на скриншоте сдвоенный стол на 2 рабочих места, длиной 3500мм. Над столом телевизор с полками. Черная "штука" сверху это турник и брусья 3 в 1, под брусьями будем размещать отягощения. Справа от турника шкаф, который может быть не более 1800мм из-за турника. Рядом со шкафом кубик-диван. Для дивана доступно только 2000мм, что наложит ограничения на покупку. Стол получился "кастомный", такие в магазине не найти. Придется делать на заказ у кухонщиков или мебельщиков. Получилось выкроить место, что бы можно было пожать гантели и потолкать гири. "Жимовое" место будет расположено между диваном и столом + на это место можно ставить маленький столик и принимать гостей. Такая нагруженная комната - это компромисс, но площади больше нет. :)

Референс рабочего стола от мебельщиков.

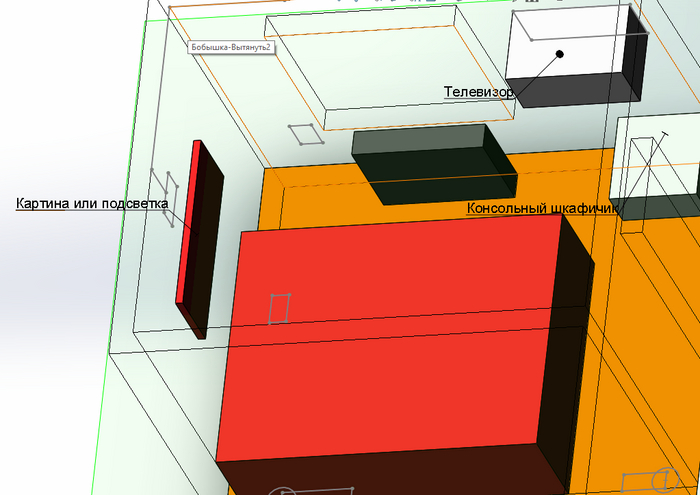

Спальня.

Видим, что умещается немного. Шкаф или еще что-то не получится разместить. Останавливаемся только на кровати и консольной столешнице с гримерным зеркалом. Зеркало будет слепить, отдыхающего на кровати, + мало места для прохода. Но у нас маленькая квартирка и другого решения я не придумал. + Еще один компромисс в копилку.

Консоль с зеркалом..

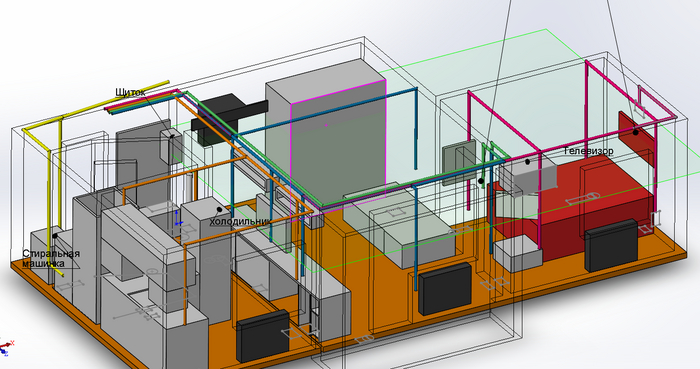

После расстановки мебели планируем размещение розеток. В панельных домах для уменьшения работ и что бы не нарушать целостность ж/б конструкций можно использовать одну хитрость - проложить проводку в стыке панельных швов. Это позволит обновить швы и сэкономить силы и увеличить количество розеток в хрущевке. Панельный шов заполняется раствором низкой прочности, что позволит быстро его демонтировать.

Эскиз проводки, размещение щитка.

Рисуем кабель схематично и получаем ~длину кабеля на хрущевку около 160м. Выделяем кабель цветом под каждую группу автоматов, что бы видеть место прокладки. На каждую комнату выделяем свой автомат и провод 2,5мм.кв.

На этом этапе мы уже узнали: 1) Необходимо демонтировать почти кубометр шпунтованной доски (36кв.м для доски в 3-4см ~600-800кг) 2) Возможно придется демонтировать старую штукатруку, т.к. она может отслаиваться от стен и быть похожей на песок. Если принять толщину штукатурки в 1см, то масса старой штукатурки выйдет около 2т. 3) Необходимо оштукатурить и шпаклевать около 128 кв.м стен 4) Необходимо заменить полы на 36кв.м. 5) Необходимо закупить около 160м кабеля и n-ое количество розеток. 6) Определили количество розеток и выключателей. 7) Необходимо сделать потолок на 36кв.м. 8) Кухня угловая 2.2х1.3м + стол 3.5м 9) Размеры сан.узла, стен. плитки и т.д.

10) Балкон 3.6х0.8

На этом этапе прикидываем стоимость и перечень работ и что можно сделать самому, а что не стоит. На авито узнаем стоимость работ за квадратный метр. Впечатляемся от стоимости. :) Переводим дыхание и за работу.

Так же по этому плану можно ориентироваться при проведении электромонтажных работ и не думать на ходу.

Подобную схему помещения можно составить на бумаге и в более простых редакторах. Что бы получилось разместить все "хотелки" в виртуальном пространстве. :)

Стараюсь сразу переводить зарплату на карту жене, так как эти 500к начинают мне душу терзать, нависая грузом ответственности. А жена умеет распоряжаться деньгами

Уважаемые разработчики игр, приложений и других полезных продуктов, приглашаю Вас размещать Ваши проекты на площадке МИР ДОБРА (https://mir-dobra.ru)!

Чем это для Вас может быть интересно? Есть 2 модели.

1 модель: Вы размещаете свой проект и как бы продаете его продукт по предзаказу (к примеру игру/лицензию), либо за иные вознаграждения с двумя возможными вариантами: - если необходимую сумму вы собрали - вам собранные средства переводятся, в последствии вы передаете вознаграждения вложившимся участникам; - если проект не набирает заявленной суммы - все средства возвращаются всем участникам. Таким образом участник (кто готов был вас поддержать) защищен от того что проект не сможет реализоваться.

Так же в рамках площадки вы можете уменьшить необходимую для Вас сумму сбора, к примеру найти единомышленников и таким образом Вам не придется привлекать исполнителей за деньги (к примеру вы найдете дизайнера/разработчика и т.д. , который за портфолио или за будущую прибыль или по идейным соображениям или по иным мотивам станет вашим соисполнителем - там уже как договоритесь).

Многие модель краудфандинга так же использует для тестирования продукта - интересен ли он рынку, готова ли аудитория покупать именно этот продукт.

2 модель: Это сбор средств без вознаграждений, но автор должен выпустить социально полезный продукт. Как пример: Вот мне, к примеру, очень нравятся ролики с постройкой техники. И я вложил бы копеечку что бы техноблогер приобрел соответствующий инвентарь и материалы для ролика и поделился алгоритмом постройки квадроцикла. Заинтересантов будет какое то количество и вместе мы «потянем» затраты на материальную базу для постройки. То есть получается синергия - автор (в данном примере техноблогер) за вложения от заинтересованной аудитории производит продукт (в случае примера видеоролик), который интересен потребителю (и даже больше - получается уникальный потребитель, вкладывающийся в конкретный эксперимент/исследование/работу), автор понимает что нужно аудитории, при этом не несет затрат ресурсы необходимые для создания продукта. Т.е. убивается сразу 3 зайца – автор получает заинтересованную аудиторию, не тратит средства, а аудитория получает продукт (к примеру обучающий ролик, исследование и т.д.) который именно ей нужен и полезен. В этом отличие от всяких бусти (аудитория не подписывается на «диван», а участвует и голосует в конкретных тематиках).

Мир добра это российская платформа коллективного финансирования проектов: сервис собора денежных средств в обмен на нефинансовые вознаграждения (Краудфандинг) и сервис сбора денежных средств для выпуска контента /продукта для широкого круга лиц, без получения индивидуальных вознаграждений (Меценатство).

Мы с командой начали реализацию данного сервиса с лета 2024 и на сегодняшний день уже многие невидимые глазу пользователя бизнес процессы, интеграция, алгоритмы отлажены (нашей небольшой командой мы отлаживали их без малого 5 месяцев).

Как пришли "до такой жизни" что сделано, как сделано, что еще не сделано рассказывать могу часами, но не хотелось бы "засорять" эфир. В общем коллеги приглашаю Вас к нам в гости.

P.s. У нас была акция до конца октября - «0% комиссии!», подумаем, либо продлить ее на месяц, для всех, либо напишите при общении "Пикабу" и для Вас продлим ее индивидуально на месяц.

Приветствую, любители смыслов и ясности. Прежде чем перейти к разговору о ресурсах психики, давайте поговорим о деньгах. Это базовый ресурс, который необходим в жизни каждому.

В этой статье я предлагаю обсудить разные взгляды на вопрос денег. Насколько они важны. Как их можно тратить и управлять ими.

Деньги портят людей

На самом деле портит людей отсутствие денег. Люди становятся жадными, завистливыми, подлыми. При этом не пытаются изменить ситуацию, а делают своим жизненным кредо такие фразы как “не жили богато, не стоит и начинать”, либо “деньги портят людей”.

Люди, у которых есть деньги, и которые находятся в здоровых с ними отношениях, уважают других и помогают им. В обществе сформировалось обратное мнение, но оно специально было сформировано таким. Тут нужна ваша осознанность, чтобы увидеть, как все обстоит на самом деле.

Честным трудом можно заработать. Не обязательно иметь богатых родителей. Но нужно много труда. Без этого никак. Но проще решить, что от вас ничего не зависит. Вам просто не повезло. И смириться с тем, что вы не сможете заработать больше. Так бедность и портит людей.

Вы безусловно можете сделать для себя любой выбор. Обманывать себя всю жизнь. Но почему ваши дети должны жить в нищете?

Как распоряжаться деньгами на разных уровнях дохода

1. Пока финансов хватает только на выживание, т.е. оплату жилья и еду, то тут тяжело говорить о каком-то планировании бюджета. Но на этом уровне отлично работает инстинкт выживания. У вас есть сильный стимул зарабатывать больше, чтобы выбраться из этого положения. Главное не глушите этот стимул, он поможет вам найти способы, как заработать больше.

2. Когда у вас остается какое-то количество денег, начинайте тратить их на себя. На свои хотелки. Иначе ваша психика не будет понимать, зачем все эти старания. При этом начните с чего-то недорогого и доступного вам. Главное, чтобы этого очень хотелось. Тут главное не задавать себе вопрос: “Зачем мне это?”

3. На стабильном и достаточном уровне дохода хорошо работает следующая схема манименеджмента: 10% откладывайте на подушку, 30% тратьте на свои желания, 60% на быт и ваши нормы.

Подушка вам поможет чувствовать себя стабильнее и безопаснее. Перекрытые желания будут помогать вам эффективно работать и искать способы увеличения заработка. А увеличение уровня ваших норм позволит вам не проседать в доходе, потому что нет ничего хуже, когда вы не можете заработать на свои нормы.

4. Дальше уже можно начинать инвестировать. Если до этого уровня лучше инвестировать в свои знания и компетенции, то тут у вас появляется достаточно денег, чтобы вкладывать их в различные источники дохода и достигать амбициозных целей.

Не демонизируйте деньги

В обществе у нас принято демонизировать деньги. То пугают капиталистами, то еще кем-то. Вот только это похоже на обман. Кто громче всего об этом кричит, тот почему-то упитаннее всех и больше других зарабатывает.

Необходимо выстраивать здоровые отношения с деньгами. Деньги - это средство для реализации ваших желаний и амбиций. Деньги нужны для всего. Чтобы развивалась наука, чтобы обучались дети, чтобы была хорошая медицина, чтобы продолжали совершаться открытия и так далее.

На вашем личном уровне сначала деньги нужны для выживания, но затем они нужны для реализации ваших идей. А эти идеи могут сделать лучше жизни миллионов людей. Без денег это невозможно.

Деньги - это совсем не мой профиль. Но в рамках темы ресурсов захотелось поделиться своей позицией. В первую очередь я пишу о ресурсах психики и как с ними работать. Читайте об этом в моем телеграм-канале.

Стратегия распределения активов между акциями и облигациями является важным элементом инвестиционного портфеля. Оптимальное соотношение этих активов зависит от ряда факторов, включая инвестиционные цели, временной горизонт, толерантность к риску и рыночные условия.

И есть ряд вариантов распределения в зависимости от вышесказанного:

1. Консервативная стратегия: - Акции: 20-40% - Облигации: 60-80% - Подходит для инвесторов с низкой толерантностью к риску или для тех, кто близок к выходу на пенсию. Основная цель — сохранить капитал и получить стабильный доход.

2. Умеренная стратегия: - Акции: 40-60% - Облигации: 40-60% - Подходит для инвесторов, которые хотят получить сбалансированное сочетание роста капитала и стабильного дохода. Позволяет принимать умеренный риск.

3. Агрессивная стратегия: - Акции: 60-80% - Облигации: 20-40% - Эта стратегия больше ориентирована на рост капитала и подходит для инвесторов с высокой толерантностью к риску и долгосрочными целями. Чем больше доля акций, тем выше потенциальная доходность, но также выше и риск.

4. Динамическое распределение: - В зависимости от рыночных условий, инвесторы могут активно менять соотношение акций и облигаций. Например, в условиях растущей экономики можно увеличить долю акций, а в условиях экономической нестабильности — увеличить долю облигаций.

Важно отметить, что у каждого инвестора свои уникальные обстоятельства, и стратегию распределения активов следует адаптировать с учетом личных целей и ситуации на рынке. Регулярный пересмотр и ребалансировка портфеля также являются важными компонентами успешной стратегии.

Но я считаю что самой интересной является динамическое распределение или "Метод тактического распределения активов", который очень хорошо был расписан в книге " Разумный инвестор"

Держать акции/облигации в соотношении применительной к рыночной ситуации на данный момент, не менее 25% и не более 75% соответственно либо в облигациям, либо в акциях. В зависимости от макроэкономической ситуации, проводить анализ и оценку перспектив рынка; на основе чего производить ребалансировку; Ребалансировка проводится раз в полгода; Стоит варьировать соотношением акций и облигаций в портфеле в зависимости от того, насколько выгодными являются цены акций с точки зрения их справедливой стоимости. После "срезки" Акций переходить в облигации и другие активы, менее волатильные в предверии спада рынка.

Ведение семейного бюджета является важным аспектом финансового планирования. Оно помогает контролировать расходы, планировать доходы и достигать финансовых целей. Рассмотрим ключевые моменты, которые стоит учитывать при его составлении, а также плюсы и минусы различных подходов.

1. Доходы семьи: Учет всех источников дохода, включая зарплаты, дополнительные доходы и пособия. 2. Расходы: Затраты можно разделить на фиксированные (аренда, коммунальные услуги) и переменные (продукты, развлечения). 3. Финансовые цели: Определение краткосрочные и долгосрочные цели (например, накопления на отпуск, покупка жилья). 4. Резервный фонд: Создание фонда на непредвиденные расходы, чтобы избежать финансовых трудностей при возникновении неожиданных ситуаций. 5. Оценка долгов: Учет существующих долгов и планирование погашения кредитов.

Кто должен быть главным в ведении бюджета? Существует несколько стилевых подходов к ведению семейного бюджета:

1. Главный бухгалтер: Один из супругов ведет бюджет и управляет финансами. Преимущества – более структурированный подход; Минусы – возможность недостатка прозрачности для другого партнера;

2. Совместное ведение: Оба партнера участвуют в создании и ведении бюджета. Преимущества – более высокая вовлеченность и ответственность; Минусы – возможные разногласия и конфликты в вопросах расходов.

3. Совет по финансам: Создание семейного совета, где обсуждаются финансовые вопросы. Преимущества – открытость и доступ к мнениям; Минусы – необходимость регулярных встреч и иногда затраты времени.

2. Совместное ведение: Плюсы: - Вовлеченность обоих партнеров. - Более балансированный подход к расходам. Минусы: - Возможное возникновение конфликтов. - Требуется больше времени на обсуждение бюджета.

3. Совет по финансам: Плюсы: - Открытость к разным мнениям. - Улучшение взаимопонимания. Минусы: - Необходимость регулярных встреч. - Потенциально долгий процесс принятия решений.

Примеры: 1. Ситуация с главным бухгалтером: Один из супругов управляет финансами, контролирует все расходы и предлагает бюджеты. Это удобно, но другой супруг может чувствовать себя исключённым. Например, если один партнер очень экономен, а другой не может себе отказать в покупках, это может вызвать напряжение.

2. Совместное ведение бюджета: Партнеры собираются раз в месяц, чтобы обсудить свои доходы и расходы. Они находят компромиссы и совместно принимают решения о крупных покупках. Это может привести к гармонии, но также требует терпения и готовности идти на уступки.

3. Семейный совет: Семья собралась на обсуждение бюджета, в ходе которого каждый выражает свои желания и предложения. Это помогает находить баланс, но может занять много времени, особенно если у каждого свои приоритеты.

Ведение семейного бюджета — это важный аспект управления финансами, который требует согласованных усилий и понимания со стороны всех членов семьи. Учитывая плюсы и минусы каждого подхода, семья может выбрать наиболее удобный для себя способ управления своими финансами.