Онлайн проект «Кто хочет стать миллионером?» продолжается .жду доги на отметку 2,2 доллара за штуку

Прогноз от декабря

Показать полностью

2

Прогноз от декабря

Сегодня в выпуске:

— Там Крым русским нарисовали. В чат понабежали, случился подрыв

— Про Аэрофлот. Что с IT — не в курсе. А про дивиденды в курсе.

— Про бензин. С начала года АИ-95: +3,76%

— Где граждане ищут работу?

Доброе утро, всем привет!

Российская Федерация – государство с высоким уровнем дохода

По классификации Всемирного банка

В последней классификации Всемирного банка на 2025 год насчитывается 93 страны (и территории) с высоким уровнем дохода. Страны делятся по четырём категориям дохода — низкий, ниже среднего, выше среднего и высокий — в зависимости от их валового национального дохода (ВНД) на душу населения.

Тут что интересно. Сервис VisualCapitalist, который сгенерировал сию визуализацию, Крым обозначил как территорию Российской Федерации. Определенно, там у них какой-то наш слон засел. Интересно, слышны ли уже звуки подрывов?

***

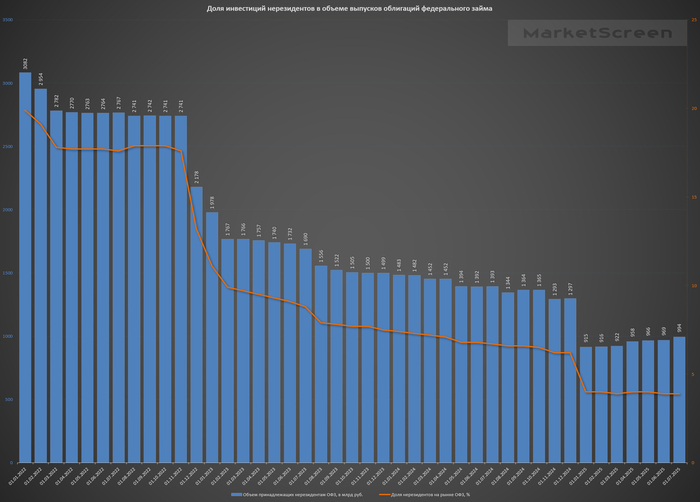

Объем ОФЗ, принадлежащих нерезидентам, продолжает расти

Шестой месяц подряд

За июнь он увеличился на 25 млрд рублей и составил 994 млрд. За текущий год он увеличился на 79 млрд ₽. При этом доля нерезидентов в процентах осталась прежней – 3,9%. Связано это с увеличением объема рынка ОФЗ.

Стоит отметить, что показатель объема вложений нерезидентов в ОФЗ рассчитывается по номинальной стоимости. Т.е. имеем дело именно с ростом вложений, а не с ростом стоимости вложений.

***

Дивиденды, часть 12. Аэрофлот

В прошлый раз я закончил на акциях Северстали. Она была одиннадцатой в рейтинге по капитализации дивидендных акций. Следующей компанией идет ФосАгро. Но вмешались внешние силы. И я посчитал, что сегодня лучше будет поговорить об Аэрофлоте. Хакерская атака, отмены рейсов, падение котировок. Вот это вот всё.

Традиционно, дивидендные эссе выкладываются на Sponsr и Boosty.

Какой тут может быть спойлер? Про IT– сторону я там не писал, ибо абонент не абонент в этом направлении. А вот с точки зрения ценообразования ситуация складывается весьма годная. Хорошо бы акции еще подзалить, ибо чуть ниже важный уровень, интерес большой массы участников. Возможность инвестировать по низким ценам.

Что до дивидендов? Тут надо быть готовым к их отсутствию. И не только из-за каких-то санкционных и геополитических рисков. Случилась ковидла и пассажирская авиаотрасль натурально встала. И всё. И дивидендов нет.

***

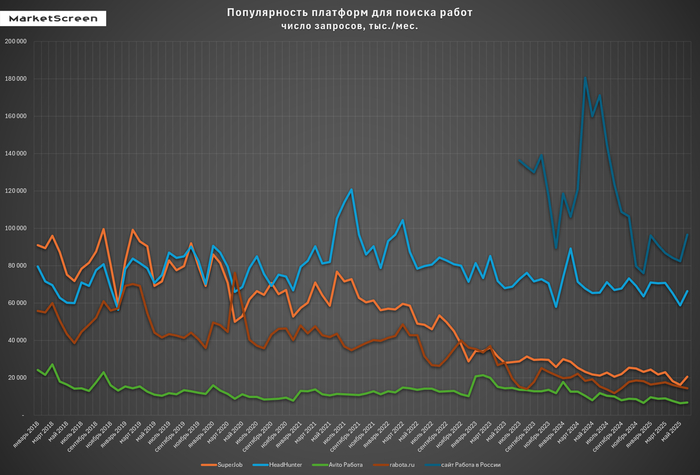

Где наши сограждане ищут работу?

Если взять данные Яндекс Вордстат по динамике поисковых запросов, то получим следующую картину. Это не посещения сайтов. Это конкретные запросы, которые указаны в легенде графика.

Интересно, но о сайте Работа в России узнал только сегодня. А он оказывается самый популярный по прямым запросам. Это государственный портал Минтруда «Работа в России» (trudvsem.ru). Основана площадка в 2023 году. В исследовании, опубликованном на сайте Банка России, сообщается, что на данном портале 1,7 млн вакансий. У HeadHunter 1,2 млн. А вот по резюме данных нет. Среди остальных чемпионов выступает HH с 69 миллионами резюме.

***

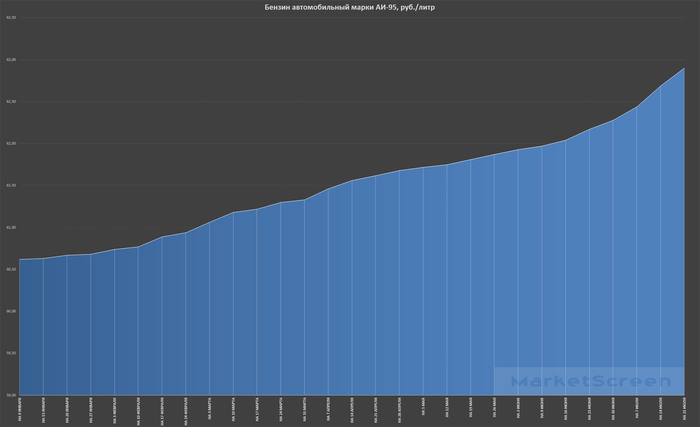

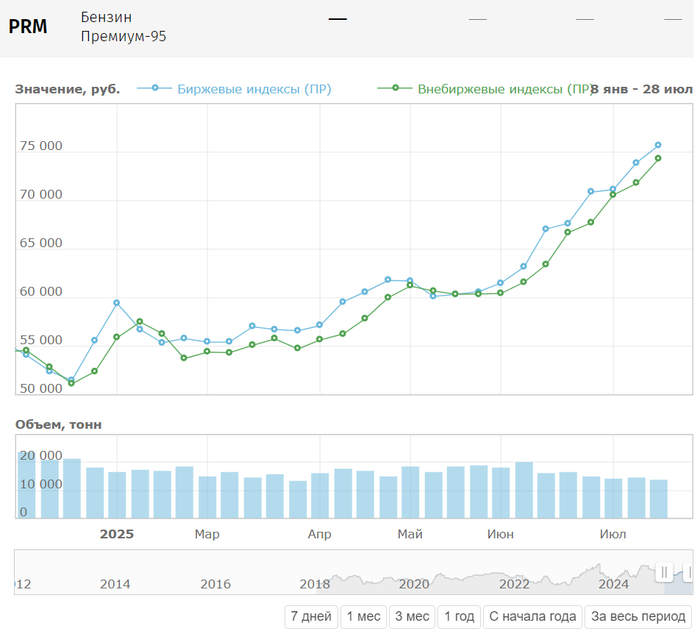

На первом графике еженедельные потребительские цены на бензин автомобильный марки АИ-95. Цена в рублях за 1 литр. С первой недели года по 21 июля она поднялась с 60,62 до 62,9 ₽/л. Или на 3,76%.

На втором графике национальный биржевой индекс первичного рынка цен нефтепродуктов. На товар «Бензин Премиум-95». В рублях за тонну. 54063 в начале года и 74267 на 21 июля. Или 37,37%. В тонне АИ-95 примерно 1333 литра. Получается 55,71 ₽/л.

Национальные индексы показывают среднюю цену нефтепродуктов в целом по России. Биржевой индекс рассчитывается каждый торговый день на основе Сводных биржевых цен на местах производства, которые, в свою очередь, рассчитываются на основе информации о договорах, заключенных в ходе организованных торгов в Секции «Нефтепродукты» АО Петербургская Биржа. Национальные индексы включают акциз и НДС по ставке, установленной в соответствии с законодательством Российской Федерации.

Биржевые цены гораздо более волатильны, чем те, что вы видите на заправках.

Небольшое пояснение от директора центра экономики отраслей ТЭК ЦСР Александра Амирагяна:

Динамика биржевых цен на бензин в России подвержена сезонному фактору. В летний сезон спрос на топливо растет, что связано с увеличением использования автотранспорта, прежде всего населением в личных целях. На это накладывается фактор плановых ремонтов НПЗ, что приводит к росту цен. В осенне-зимний период биржевые цены традиционно снижаются на фоне охлаждения спроса.

Пока что биржевые цены находятся в приемлемом диапазоне. В России динамика биржевых (оптовых) цен на бензин мало связана с розничными ценами, которые принято сдерживать в пределах годовой инфляции. Однако при росте цен на опте сокращается премия розничных продавцов, от чего страдают прежде всего независимые операторы АЗС, у которых отсутствует возможность распределить рентабельность по всей цепочке бизнеса – от добычи нефти до продажи конечных нефтепродуктов.

***

Укрепление рубля закончилось?

Сегодня на валютном рынке произошло потенциальное завершение восходящего тренда рубля. Или нисходящего тренда юаня (первая картинка) и доллара (вторая картинка).

Я обращаю самое пристальное внимание на слово «потенциальное». Мы будущего не знаем, и используем вероятностный подход. Но есть давний классический взгляд на понятие тренда. Движение считается нисходящим, когда каждый новый минимум ниже предыдущего, и каждый новый максимум ниже предыдущего. Подобие лесенки. Аналогично с трендом восходящим. Только всё наоборот. Красная ступенчатая линия на графике – это уровень, который и показывает последний максимум в движении. Сегодня цена на юане и на «вечном» фьючерсе на доллар-рубль пробила предыдущие максимумы. Что намекает на завершение укрепления рубля.

***

Экономико-познавательный канал — MarketScreen

Трейдинг, анализ, графики, кривые — StockGamblers

Еще больше интересной и познавательной инфы я даю на своём платном проекте: Sponsr | Boosty

Дзен - StockGambler | Дзен

Скупайте $

Ключевая ставка снизилась, рубль слабеет, но еще не поздно покупать доллары В минувшую пятницу Центробанк ожидаемо снизил ключевую ставку с 20% годовых до 18%. Решение вступит в силу с понедельника, 28 июля. Начнем ли мы новую жизнь с понедельника? Нас волнуют ставки по депозитам, кредитам и еще много чего потребительского. «МК» выяснил это у экспертов.

МК

Фото: Алексей Меринов

Разбираем самые важные новости финансовых рынков и экономики за прошедшую неделю.

Помимо биржевых обзоров, прогнозов и полезных образовательных материалов, еженедельно из нескольких сотен новостей я отбираю самые важные и интересные новости за последнюю неделю по экономике и финансам и составляю из них дайджест с моими краткими пояснениями:

— Северсталь не будет выплачивать дивиденды за II квартал 2025 года. — ожидаемо.

— Минтруд предложил повысить МРОТ в 2026 году на 20,7% — до ₽27,093 с ₽22,440. С 2025 года размер МРОТ должен быть не ниже 48% медианной зарплаты за минувший год (в 2024 году — ₽56,443). — в 2 раза выше инфляции Росстата. Интересно.

— Китай сохранил ставки кредитования на уровне 3% для кредитов сроком на 1 год и 3,5% — на 5 лет. — неплохо у них там.

— По данным «Росспецмаша», за январь-май сократилась реализация почти всех видов техники. Например, отгрузка зерноуборочных комбайнов упала на 61,1% г/г, сельскохозяйственных тракторов — на 39,5%. — плохая перспектива для урожая и инфляции.

— Правительственная комиссия по законопроектной деятельности одобрила законопроект Минфина об увеличении срока ипотечных каникул для семей с детьми, — Forbes. В случае рождения второго и последующих детей платежи по жилищным кредитам можно будет приостановить или уменьшить, пока ребенку не исполнится 1,5 года. — неплохо, но за чей счет?

— TSMC первой из азиатских компаний достигла капитализации в $1 трлн. — Nvidia помогла.

— Мосбиржа добавит 552 иностранные ценные бумаги в перечень доступных для внебиржевых торгов с 28 июля. — немало однако.

— Продажи жилья в новостройках во II квартале года выросли по сравнению с первым в 11 городах-миллионниках РФ, — «Яндекс Недвижимость». В Москве число продаж снизилось на 14%. — удивлен.

— В июне не было одобрено более половины заявок по ипотеке, — НБКИ. — только с хорошей кредитной историей и низкой долговой нагрузкой.

— Индекс S&P500 впервые преодолел 6300 пунктов. — думаю, пора переходить к коррекции, но разворота пока не видно. Подробно писал об этом на своем телеграм-канале.

— Горьковский автозавод в августе перейдет на четырехдневную рабочую неделю. Камаз объявил о таком же переходе с 1 августа в связи с кризисом на рынке грузовиков. Автоваз предупредил о такой же возможности. — с машиностроением беда.

— Производитель кукол Labubu обогнала по капитализации Новатэк и Газпром. — многие на это обратили внимание, хотя ничего особенного в этом нет. Существует полно компаний дороже Газпрома, некоторые из них вообще ничего не производят. Ну и на китайские куклы сейчас спрос явно выше, чем на газ из РФ.

— Акции японских автопроизводителей взлетели после того, как Трамп объявил о торговой сделке с Японией. Например, акции Toyota выросли на 16%. Тариф на импорт японских товаров в США снизится до 15%. Япония должна будет инвестировать в США $550 млрд и открыть свой рынок для автомобилей и грузовиков из США. — не так чтобы очень позитивно.

— Минфин предложил ввести программы долгосрочной мотивации для менеджмента компаний с госучастием, которые уже публичные или готовятся к выходу на биржу. — плохая идея.

— Трамп по итогам переговоров с главой ЕК объявил, что США и ЕС заключили торговую сделку. Соглашение позволит ЕС избежать пошлин в размере 30%, которые Трамп угрожал ввести с 1 августа. Пошлины США на большую часть импорта из ЕС составят 15%. ЕС со своей стороны согласился закупить у США энергоносители на сумму $750 млрд и инвестировать в экономику США. — ну вот и договорились.

— По итогам переговоров в Стамбуле в ближайшее время будет проведен обмен не менее 1200 военных. РФ предложила Украине рассмотреть вопрос объявления на линии фронта коротких перемирий. Киев предложил Москве провести встречу президентов РФ и Украины до конца августа. — пока без серьезных продвижений.

— Чистая прибыль Tesla во II квартале 2025 года снизилась на 16%, до $1,17 млрд, по сравнению со II кварталом 2024 года. Выручка снизилась на 12%, до $22,5 млрд. — теряет популярность.

— ЦБ Турции снизил ставку на 300 б.п. — с 46% до 43%. Ожидаемая ставка к концу года — 35%. В июне инфляция составляла 35,05%. — дела налаживаются.

— Почти 50% крупнейших банков РФ из ТОП100 столкнулись в первой половине 2025 года со снижением прибыли, ушли в минус или нарастили убытки, — РБК. — удивлен, что Сбербанк при этом неплохо смотрится, пока...

— РФ и Украина достигли «принципиальной договоренности» о проведении саммита с участием президентов в Турции, заявил глава турецкого МИД. — посмотрим.

— ЦБ снизил ставку до 18%. ЦБ обновил прогноз по средней ключевой ставке на 2025 год, снизив ее значение с 19,5-21,5% до 18,8-19,6%, что предполагает прогноз ставки до конца года в области 16,3-18%. Прогноз по инфляции также был улучшен с 7-8% до 6-7%. — в рамках ожиданий рынка акций, почему он и упал после решения ЦБ, в соответствии с моим прогнозом, который публиковал за день до заседания на своем канале.

Кстати, чтобы всегда быть в курсе ключевых рыночных трендов и не пропустить новые выпуски, присоединяйтесь к моему телеграм-каналу, где я оперативно делюсь самыми важными прогнозами и новостями.

Полагаю, собрал для вас самые важные новости за неделю. Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!

Минфин и правительство обсуждают расширение демпферного механизма:

— для бензина с 10% до 15%,

— для дизеля — с 20% до 25%,

с возможным ростом до 20/30% в следующем этапе.

Это позволит нефтяным компаниям получать субсидии даже при более высоких внутренних ценах на топливо. В 2023 году субсидии обнулялись при превышении порогов — и это привело к кассовым провалам в отрасли.

По данным РБК (18.07.2025), инициатива была предложена руководством Роснефти в лице Игоря Сечина. Решение ожидается до конца 3-его квартала этого года.

Что это даёт при расширении топливного демпфера:

Газпром нефть: +45–65 млрд ₽ к EBITDA

Роснефть: +70–95 млрд ₽

Прирост свободного денежного потока — до 80 млрд ₽

По словам замглавы Минфина Алексея Сазанова (2.07.2025):

«Расширение порогов — способ сделать выплаты предсказуемыми. Это снижает риски сбоев в бюджете компаний».

Вывод: Компании с полным контролем цепочки — от скважины до АЗС — получают ощутимый плюс к марже. Особенно выигрывают те, кто глубоко перерабатывает нефть и продаёт топливо внутри страны. Это прежде всего Газпром нефть и Роснефть.

НАШ ТГ КАНАЛ: https://t.me/+KvGj2ztTTNMxNTMy

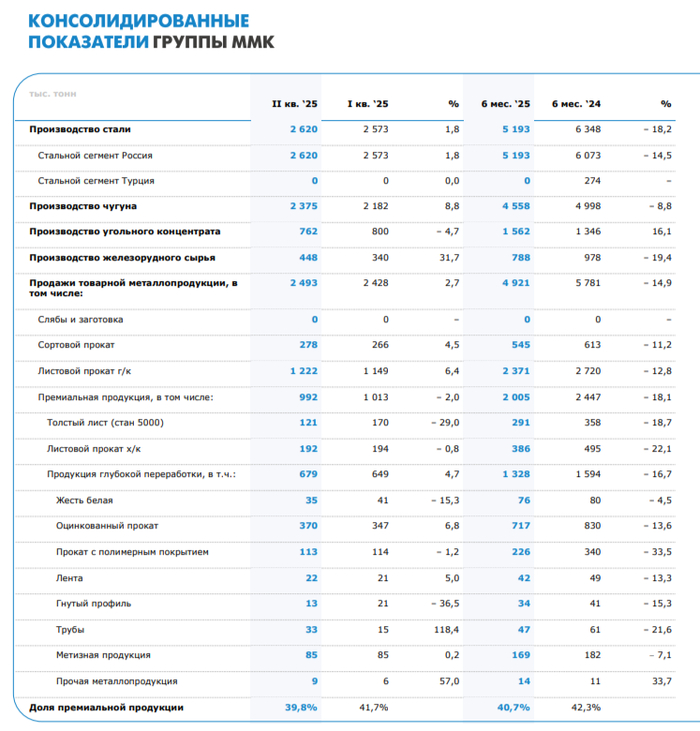

🔩 ММК представил нам финансовые результаты за II квартал 2025 г. В прошлой разборке за I кв. 2025 г. я предупреждал, что дела у компании не будут улучшаться, потому что проблемы металлургов не исчезли (цена на сталь находится на низких уровнях, высокая ключевая ставка снижает спрос на продукцию, а инвестиции лишают дивидендов инвесторов), как итог компания получила отрицательный FCF второй квартал подряд, и это явно ставит крест на выплате дивидендов:

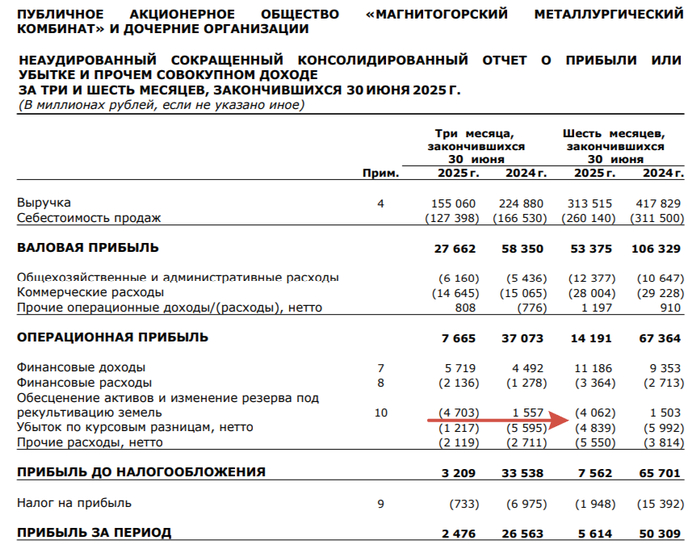

▪️ Выручка: II кв. 155,1₽ млрд (-31% г/г), I полугодие 313,5₽ млрд (-25% г/г)

▪️ EBITDA: II кв. 22₽ млрд (-56,4% г/г), I полугодие 41,8₽ млрд (-54,9% г/г)

▪️ Чистая прибыль: II кв. 2,5₽ млрд (-90,6% г/г), I полугодие 5,6₽ млрд (-88,8% г/г)

💬 Операционные результаты. Производство чугуна сократилось до 2 375 тыс. тонн (-10,5% г/г), стали до 2 620 тыс. тонн (-22,4% г/г). Продажи металлопродукции снизились до 2 493 тыс. тонн (-18,2% г/г). На это повлияли: капитальный ремонт в доменном переделе, снижение покупательской активности в России в связи с высокой ключевой ставкой, замедление строительства, так застройщики снижают предложение в связи с низким спросом и неблагоприятная конъюнктура рынка стали в Турции, которая свела на нет бизнес за границей. Продажи премиальной продукции за II кв. сократились на 29% г/г, доля премиальной продукции в портфеле продаж также сократилась с 45,8 до 39,8%.

💬 На выручку повлияли низкие цены на сталь, падение продаж и сокращение доли в портфеле продаж премиальной продукции. Себестоимость продаж сократилась всего до 127,4₽ млрд (-23,5% г/г, во многом за счёт падения продаж, плюс скидки), административные расходы возросли до 6,2₽ млрд (+13% г/г, инфляция). Как итог, операционная прибыль просела — 7,7₽ млрд (-79,2% г/г).

💬 Сокращение чистой прибыли связано обесценением активов, произошёл убыток в 4,7₽ млрд (годом ранее прибыль в 1,5₽ млрд), также повлияли курсовые разницы, убыток в 1,2₽ млрд (часть денежных средств в валюте, из-за укрепления ₽ произошёл убыток, годом ранее убыток 5,6₽ млрд). Часть убытка удалось компенсировать разницей финансовых доходов/расходов — 3,6 млрд (годом ранее 3,2₽ млрд, плата по кредитам уменьшается из-за сокращения долга, а высокая ключевая ставка творит чудеса на депозитах).

💬 Кэш на счетах сократился до 31,7₽ млрд (под конец 2024 г. — 114,4₽ млрд, большая часть была инвестирована в ценные бумаги, часть ушла на инвестиции), долг сократился до 45,1 ₽ млрд (под конец 2024 г. — 47,4₽ млрд). Как вы можете понять, чистый долг отрицательный (с учётом ценных бумаг), а показатель чистый долг/EBITDA составил -0,68x.

💬 OCF сократился — 16,5₽ млрд (-58,5% г/г) даже несмотря на изменения в рабочем капитале в лучшую сторону (часть запасов распродали). С учётом CAPEXа — 23,4₽ млрд (-6,4% г/г), FCF оказался отрицательным -4,3₽ млрд (годом ранее прибыль в 19,9₽ млрд). Если, компания полностью будет придерживается див. политике (100% FCF), то за I полугодие 2025 г. акционерам достанется ничего (FCF отрицательный II кв. подряд, как итог -4,7₽ млрд)

📌 Инвестиционная деятельность ММК в 2025 г. сокращается в связи с завершением реализации ключевых проектов, но как мы видим цена на сталь и сокращение продаж не дают FCF выйти в положительную зону. По данным WSA выплавка стали в РФ падает уже 14 месяцев подряд, а перевозки по РЖД только это подтверждают. Ставку начали снижать, но она всё равно двузначная, при этом застройщики не намерены повышать предложения недвижимости, цена на сталь во II кв. была выше, чем в I кв., но она ниже, чем в 2024 г. (в июле — 68,7₽ тыс. за тонну). Конъюнктура внутреннего рынка для металлургов остаётся сложной, поэтому Минпромторг прорабатывает план поддержки металлургической промышленности, металлурги попросили повысить цену отсечения при взимании акциза на жидкую сталь до 54000₽ за тонну (сейчас 30000₽).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Я не вкладываюсь в облигации, потому что это по сути кредит, который ты даешь государству или компании. В России, к сожалению, долги не всегда возвращают — даже если формально имеют на это возможности.

Бывает, что эмитенты находят лазейки, реструктурируют долги, просто затягивают выплаты или объявляют себя банкротом. КВ случае с облигациями можно набрать непосильные долги и в любой момент объявить о неспособности платить по счетам. Прямор сейчас все ждут обвала рубля, чтбы вернуть своим кредиторам фантики.

Конечно, есть надежные выпуски, но зачем рисковать, если можно вложиться во что-то более прозрачное? Доверие — ключевой фактор в инвестициях, а когда его нет, лучше обойти стороной даже самые заманчивые предложения.

Моя телега - https://t.me/vladislavkocherizhkin