Чё за фигня, Билайн?

За онлайн-пополнение счета сотовой связи Билайн в 500 рублей с карты Сбера банк списал комиссию в 5 рублей. Так подонки с Билайна также списали комиссию в 6 рублей за пополнение счёта через банк!!! @билайн, ты в край ох*ел???

За онлайн-пополнение счета сотовой связи Билайн в 500 рублей с карты Сбера банк списал комиссию в 5 рублей. Так подонки с Билайна также списали комиссию в 6 рублей за пополнение счёта через банк!!! @билайн, ты в край ох*ел???

Моя телега - https://t.me/symptom99

Я хочу стать членом специальной комиссии, которая будет решать - кому из сбежавших из России брендов, можно вернуться.

Я буду честным членом комиссии! Очень честным "Ё"жиком!

Ну пожалуйста - проголосуйте за меня!

Дайте хотя бы на старости пожить по человечески...

Пришла зарплата, но почему-то меньше на один процент. В банке говорят, что так надо - мол мы удержали с вас комиссию и всё законно. А законно ли всё? Давайте разберемся!

Один из моих подписчиков любезно поделился своей интересной и довольно поучительной историей. Не так давно он сменил место работы. В новой компании ему не стали оформлять новую банковскую карту для перечисления зарплаты, как это обычно делается в рамках корпоративного зарплатного проекта. Вместо этого его просто попросили предоставить реквизиты уже имеющейся у него карты для зачисления заработной платы. Человек, не видя в этом никакой проблемы, передал работодателю всю необходимую информацию, так как дебетовая карта у него уже была открыта в одном из банков. Её, кстати, выдал бывший работодатель как зарплатную.

Первые несколько месяцев всё шло гладко: деньги поступали вовремя и в полном объёме. Однако, спустя какое-то время, он решил просмотреть свою банковскую выписку более тщательно и заметил, что с каждого поступления средств на его счёт банк удерживает 1%.

Эта ситуация не могла не вызвать у гражданина тревогу и возмущение, ведь каждый месяц с его зарплаты списывалась приличная сумма. Естественно, он обратился в банк за разъяснениями. Там ему сообщили, что удерживаемая сумма является стандартной комиссией за зачисление средств, которая действует для всех клиентов этого банка, и что подобный тариф существовал в банке всегда. Всё - в рамках закона, сказали в банке.

Такое положение дел очень огорчило нашего подписчика, а бухгалтерия предприятия, разводя руками, предложила ему подумать о возможности открытия карты в другом банке, где такие комиссии могут отсутствовать.

В этой ситуации стоит разобраться подробнее. Если компания сотрудничает с банком по программе зарплатного обслуживания и в рамках этого договора сотрудникам выпускаются специальные зарплатные карты, то все расходы, связанные с их обслуживанием, покрывает работодатель.

Это значит, что сотруднику не придётся платить ни за выпуск карты, ни за зачисление зарплаты, и никакие комиссии в этом случае не взимаются.

Были, правда, прецеденты, когда работодатели пытались возложить такие расходы на сотрудников, но сейчас, благодаря успешным судебным разбирательствам, это стало крайне редким явлением.

Однако, когда зарплату работнику перечисляют на карту, не привязанную к зарплатному проекту, просто как очередной межбанковский перевод, банковские правила начинают действовать по-другому. Тогда применяются стандартные тарифы банка, владельцем карт которого является сотрудник, и эти тарифы вполне могут включать комиссионные сборы.

Такое, кстати, может произойти и тогда, когда работник, избегая санкций со стороны судебного пристава и спасая зарплату взыскания по долгам - просит работодателя перевести деньги себе на другой счёт в другой банк или на банковский счёт своего родственника.

В настоящее время многие крупные банки больше не берут комиссии за входящие платежи. Перечисленная работодателем сумма зачисляется на счёт сотрудника без удержаний. Конкуренция на банковском рынке и отмена практики «зарплатного рабства» привели к тому, что комиссии на зачисление становятся редкостью. Тем не менее, ЦБ РФ всё ещё позволяет банкам устанавливать свои собственные тарифы, и иногда комиссия может взиматься, особенно при перечислении зарплаты через платёжное поручение. Это особенно актуально для небольших и региональных банков.

Некоторые банки также вводят комиссию при превышении определённого лимита ежемесячных поступлений. Например, один из банков может не взимать комиссии при зачислении средств от юридических лиц, если общая сумма не превышает 100 тысяч рублей в месяц. Если поступления превышают этот лимит, при добавлении, например, отпускных к зарплате, комиссия начнёт взиматься.

Чтобы избежать нежелательных комиссий за зачисление заработной платы на карту, рекомендуется внимательно изучить тарифы и условия, предлагаемые банком.

Обратите внимание на такие пункты, как «безналичное пополнение», «безналичное зачисление средств», «пополнение от юридического лица» и подобные.

Убедившись в том, что никаких скрытых комиссий не будет, можно спокойно передавать реквизиты своей карты в бухгалтерию и ожидать, что ваша зарплата поступит без каких-либо удержаний. Если же комиссию банк при входящих поступлениях денег от юридических лиц берёт - лучше найти другой банк.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

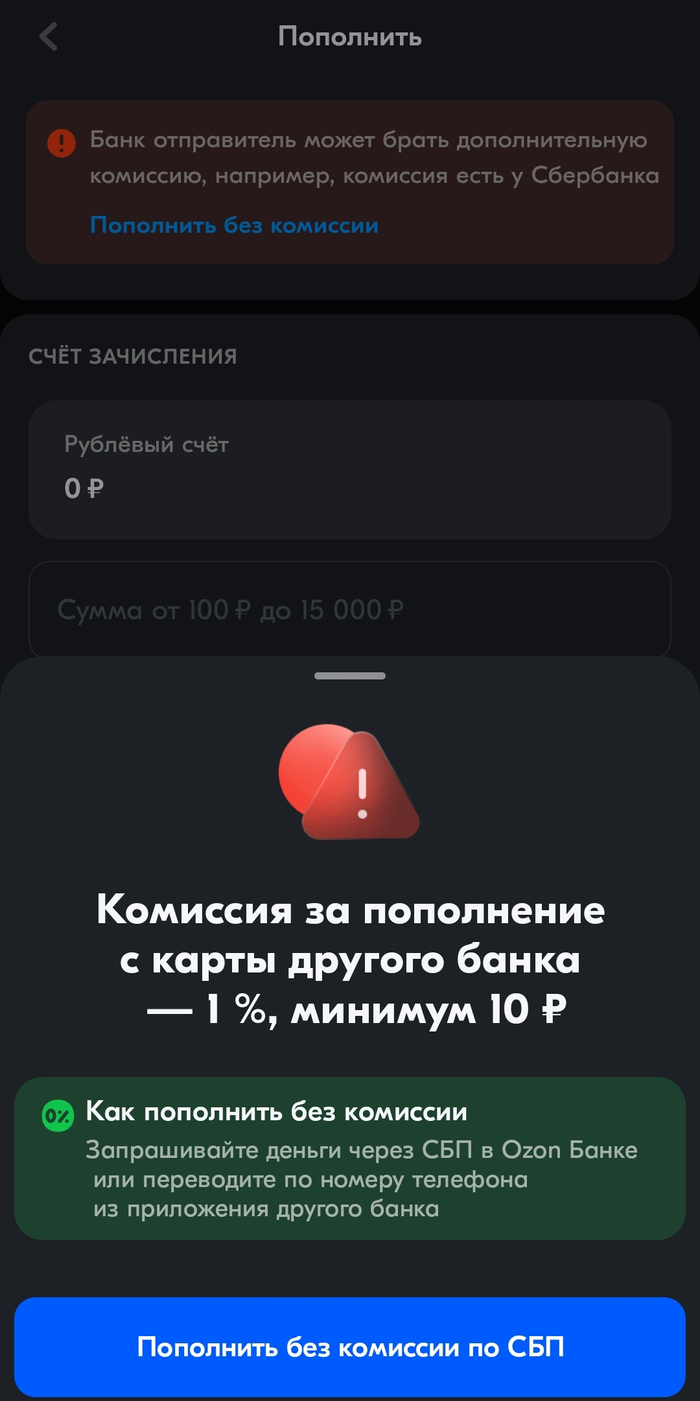

Сегодня в очередной раз тыкал в замечательное приложение не менее замечательного маркетплейса и при оформлении заказа поймал вот такое:

Везде и всегда озон говоря о своих картах указывал что любые пополнения идут без комиссии, если только её не берёт банк-отправитель.

Погуглил - не нашёл ничего о данном нововведении (а для меня это нововведение, совсем недавно заказывал и не было такого)

Если что, у меня нет пластика, это стандартная карта озон для заказов. Уровень анонимный, т.е. паспортных данных не вводил, госуслуги не привязывал. Поэтому по СБП такую не пополнить.

Пост в основном просто информационный, ну а для меня ещё и негодовательный т.к. помимо кучи рекламы в приложении и наглого вранья о сроках доставки добавилось ещё и это. Спасибо за внимание.

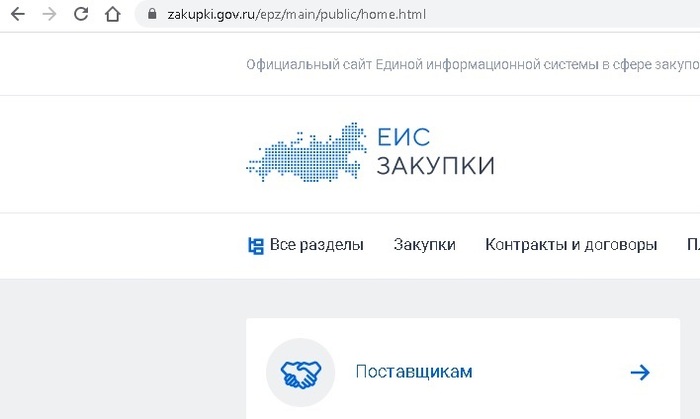

Наверняка многие знают сайт https://zakupki.gov.ru/. Официальный сайт Единой информационной системы в сфере закупок.

Внешний вид сайта

На этой площадке государственные бюджетные организации и госкомпании ищут поставщиков, публикуя свои заказы, а представители бизнеса, желающие заключить контракт, оставляют заявки. Заказчик определяет победителя и подписывает с ним договор. Вход на площадку лиц, не участвующих в торгах, свободный, регистрация не требуется!

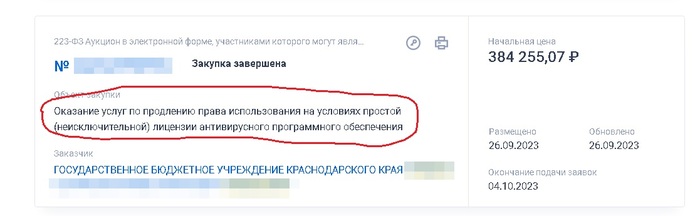

Просматривая опубликованные заказы можно увидеть вот такие:

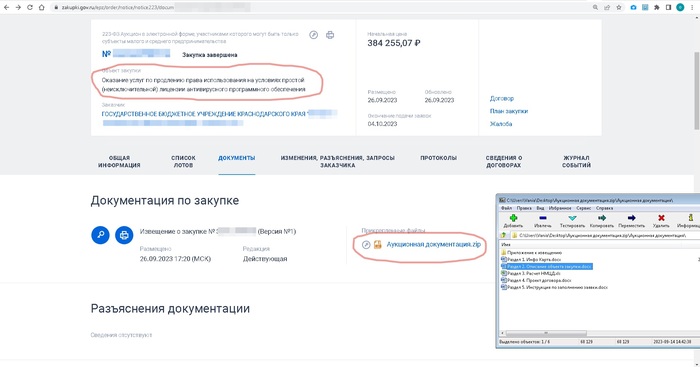

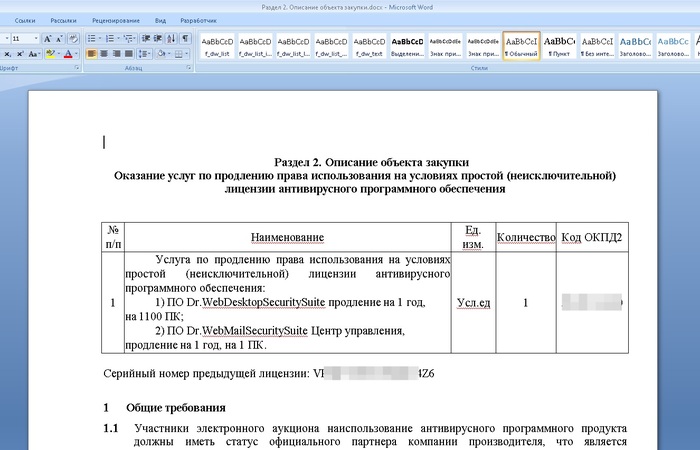

В разделе "Документация" этой заказа на приобретение можно найти и ознакомиться с описанием объекта закупки более детально:

Открываем файл "Раздел 2. Описание объекта закупки.docx" из архива "Аукционная документация.zip" и видим:

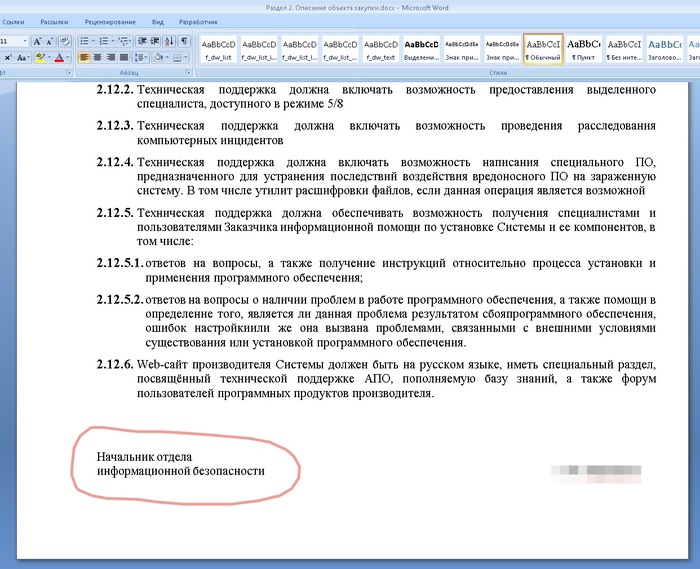

Опускаемся в конец документа...

Подводим итог: Начальник отдела информационной безопасности Государственного Бюджетного Учреждения открыто сообщает, что в организации есть определенное количество компьютеров, на которых уже стоит указанное программное обеспечение для защиты информации, что подтверждается наличием серийного номера лицензии, и далее организация на протяжении как минимум 1 года планирует продолжить использование этого же средства защиты информации!!!

И так каждый год!!!

А вообще нет, не ВСЕ...

На эту закупку именно этой организации я зашел не случайно, чего тут скрывать. Уволили меня из нее по подпункту "в" пункта 6 части 1 статьи 81 ТК РФ - разглашение коммерческой тайны... В качестве основания в приказе был указан документ: "Протокол рассмотрения комиссии по работе с инцидентами информационной безопасности от 24.07.2020" (название документа думаю придумал человек, плохо владеющий русским). Вот кусочек выписки из него, любезно предоставленный работодателем... Полностью не дали, сказали содержит персональные данные!!! А потому не можем.

Протокол составлен тем самым начальником отдела информационной безопасности...

Вот теперь... Все!!!

Канал memedemsi

Ситуация с изменением банками условий и тарифов — это не редкость. С этим столкнулся и герой этой истории: банк односторонне повысил комиссии, что и стало поводом для судебного разбирательства. Пришлось судиться два года, но результат того стоил.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Гражданин Б. с сентября 2021 года активно использовал кредитную карту одного известного красного банка. Особенно он был доволен тем, что мог снимать до 50 тысяч рублей наличными без комиссии.

Однако в марте 2022 года банк в одностороннем порядке ввел комиссию на снятие любой суммы наличных: 5,9 % от суммы плюс 900 рублей за каждую операцию.

Новые тарифы были размещены на сайте банка, а также разосланы уведомления в личные кабинеты и по электронной почте всем клиентам.

Но Б. не согласился с такими изменениями и направил в банк претензию, указав, что не давал согласия на изменение тарифов, и потребовал отменить комиссию. Банк, само собой, ничего не отменил.

После этого Б. обратился в суд с требованием не только отменить комиссию, но и взыскать с банка потребительский штраф и компенсацию морального вреда.

Суд первой инстанции не нашел оснований для удовлетворения иска. Дело в том, что по договору банковского обслуживания банк имел право изменять тарифы (в том числе повышать, понижать или вводить новые), главное – своевременно уведомлять об этом клиентов.

Апелляция и кассация поддержали это решение, отказав в жалобах. Причем апелляция еще и отметила: кредитная карта в первую очередь предназначена для безналичных расчетов, а снятие наличных — это дополнительная услуга, которую банк имеет право сделать возмездной.

Банк, как профессиональный участник, злоупотребил своими правами.

Согласно ст. 310 Гражданского кодекса РФ, право на одностороннее изменение условий договора, если одна из сторон является субъектом предпринимательства — в данном случае банком — допускается только для клиента. А для противоположной стороны (самого банка) — только если это прямо предусмотрено законом.

Но действующим законодательством не предусмотрено право банков менять тарифы в одностороннем порядке, устанавливать иные размеры комиссий или вводить новые комиссии. Следовательно, пункты договора, на основании которых банк ввел комиссию (как и само повышение тарифов) следует считать ничтожными.

Все решения судов были отменены, и дело было направлено на новое рассмотрение (Определение Верховного суда по делу N 34-КГ24-1-К3).

Изучив дело заново, суд апелляционной инстанции признал, что клиент был прав: так как на момент заключения договора комиссии за снятие наличных до 50 тысяч рублей не было, то условие о комиссии за снятие любой суммы наличных, введенное банком в одностороннем порядке, является ничтожным.

Суд предписал банку вернуть клиенту старые условия договора, а также взыскал с банка в пользу Б. компенсацию морального вреда в размере 25 тысяч рублей и потребительский штраф в 12,5 тысяч рублей (Определение Мурманского областного суда по делу N 33-3065/2024).

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

**********