0 просмотренных постов скрыто

Цена на московскую недвижимость снизилась. Но важен не факт снижения, а его интенсивность

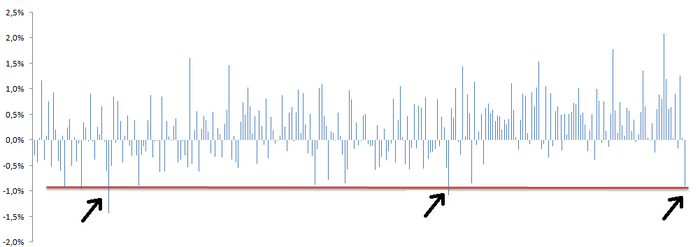

За месяц индекс около нулевых значений (-0,1%). Зато недельное снижение впечатляет (-0,9%). К слову почти процентное снижение для тяжелого «недвижимого» рынка недвижимости (простите за тавтологию) – это событие.

Судите сами: с момента расчета индекса Дом.Клик, с 2017 года, недельное изменение больше или равно -1% было всего дважды. Сейчас до третьего не хватило всего 0,005%.

График показывает недельные колебания цены.

До этого, цены непрерывно росли почти два года каждую неделю*. Вот уж действительно в тему комментарий «недвижимость всегда растет» (Евгений, привет, мое почтение). Вот так красота для инвесторов. Была.

* здесь я имею ввиду, что цена неделя к неделе росла, или снижалась не больше, чем на 0,3%.

Не последнюю роль в этом играет активность на ипотечном рынке – она обвалилась.

Скорее всего, мы находимся в начале стагнации. В падение всего более 10% верится с трудом. Инфляция свое доберет. А вот отдельные неликвидные объекты могут сдуться в цене на 15-20-25%. Легко.

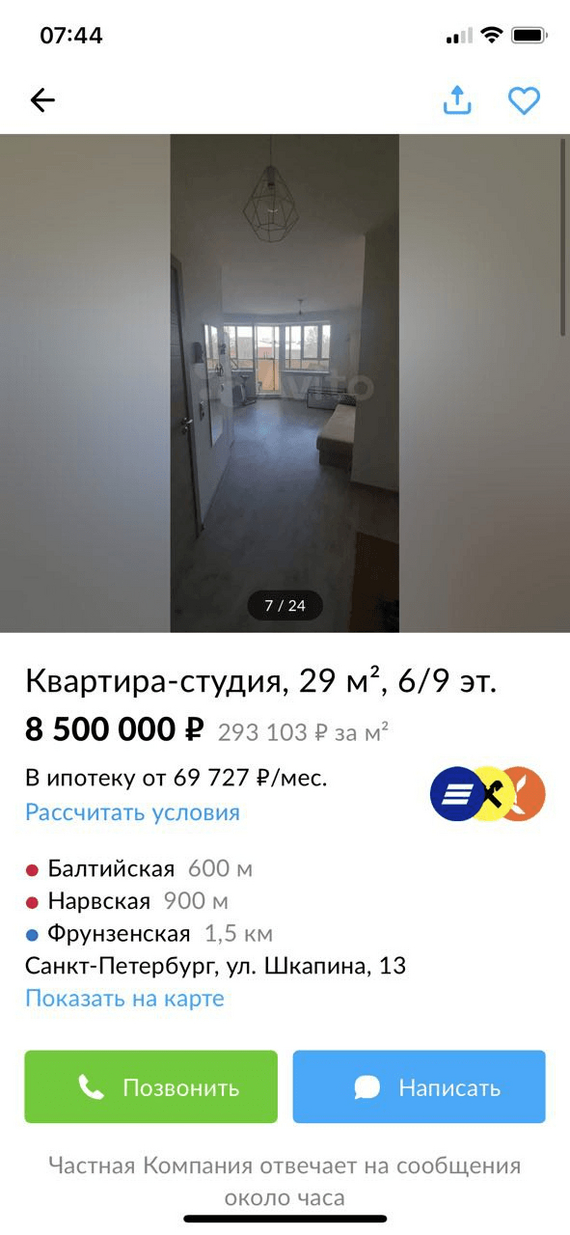

Также, дохлый рынок умерит жадность продавцов. Помните, в статье про мою квартиру, я показывал офигевший ценник на похожую квартиру?

Я позвонил по тому объявлению, поспрашивал что входит в цену (может паркинг, кладовка, еще что то, что опрадывало цену сильно выше рынка), покртил у виска и попрощался. Видимо, не я один...

Так вот, квартиру перефоткали и выставили уже за адекватные деньги:

----------

Мой Телеграм - про недвидимость, эконому, финансы. Подписывайтесь!

Показать полностью

4

Что там с недвижимостью? Уже падает, или еще нет? Спойлер: еще нет

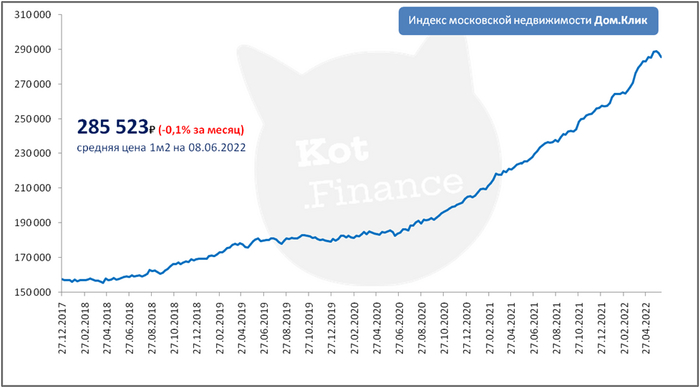

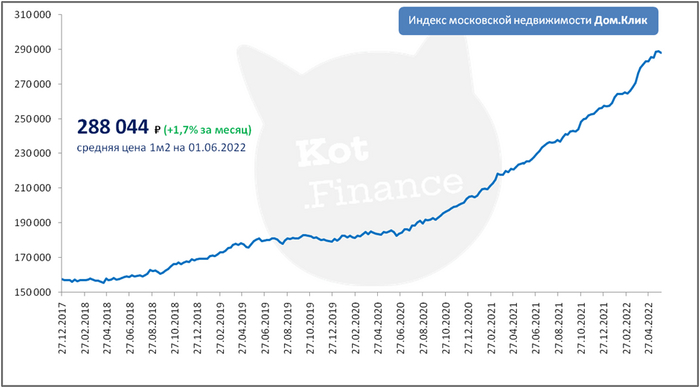

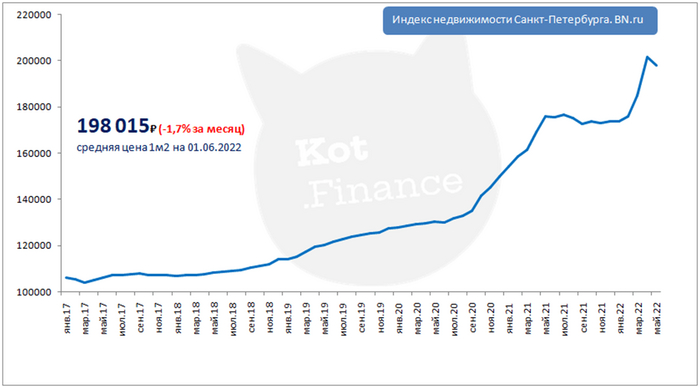

Пришла пора подводить промежуточные итоги в недвижимости. Кто меня регулярно читает – знает, что я чаще привожу для сравнение индекс недвижимости в Санкт-Петербурге. Сегодня решил заморочиться, и посмотреть еще и индекс Московской недвижимости Дом.Клик. Теперь буду делать это регулярно. Так что смотрим обе столицы!

Начнем с Москвы. Индекс Дом.Клик – средневзвешенный уровень цен московской жилой недвижимости. В расчет попадают объекты, профинансированные Сбербанком стоимостью до 30 млн. руб., не дальше 1,1 км от метро. Отражает стоимость 1 квадратного метра.

Индекс обновляется еженедельно, поэтому его можно считать актуальным и информативным.

Московская недвижимость символически подешевела. -0,3% за неделю. Сравнивая с апрелем: рост 1,7% за месяц.

Если захотите узнать подробнее – архив данных тут (https://www.moex.com/ru/index/MREDC).

В Питере снижение поочевиднее, но это может быть из-за регулярности данных. Дом.Клик публикуется еженедельно, BN- ежемесячно.

Резкий рост начался после февральских событий – люди искали где припарковать деньги, и старались воспользоваться ранее одобренными ипотечными ставками.

Сейчас, когда валюта со 155 сходила на 57 – большие деньги стали сравнивать недвижимость не в Москве и Питере, а с заграничными вариантами. Зачем покупать в Москве у МКАД за 5 тыс. долларов (=288 044/57), когда в Турции, Сербии, Грузии – цены в долларах в 2-3 раза меньше. А вывести деньги проблему не представляет – ЦБ наоборот каждый месяц снимает ограничения на выводы заграницу.

Был, кстати, один продавец, который продает свой дом с 2020 года. Типичный «вечный» продавец, который всегда повышал цену на росте спроса и не было у него цифры за которую он действительно готов был продать. Может и была – но такая, фантазерская. Так вот, сколько слежу за этим объектом, он привязывался к цене доллара. И в марте тоже. А с апреля перестал)))

Хоть пока индексы не показывают разворота цен – уже вижу снижение по избранным объявлениям для клиентов.

Есть и такие истории:

Есть и повышение цен. Но на уровне ощущений – процентов 30-40 снижаются, процентов 10 растут.

Что важно: после снижения на 10-15% квартиры уходят, их покупают. Сейчас еще ожидаю рынок поживее – ипотека подешевела, но это приведет, на мой взгляд, к росту количества сделок, а не цен. Никто и не ожидал, что ставка 20% останется надолго.

----------

Мой Телеграм канал о финансах. Подписывайтесь!

Показать полностью

4

Финансовый профицит. Как реализовывать?

Добрый день дорогие друзья.

В прошлых материалах мы рассматривали:

- Каким может быть состояние личных финансов? поют романсы или играет марш?)

- Финансовый ноль, норма или нет? Все так живут?

- Слабое финансовое состояние. Что делать?

- Финансовый дефицит советы

А сегодня у нас по плану приятная тема: финансовый профицит🤟

Он характеризуется в первую очередь:

- доходы превосходят обязательные расходы

это является отличным маркером "финансового здоровья" и образовывающийся профицит (доходы-расходы=профицит)

ситуация типична для финансово грамотных людей и к ней стоит стремиться большинству людей.

В случае профицита кардинально меняется задача, его нужно реализовывать:

можно реализовывать разными способами:

1. большой стабилизационный фонд /резерв — для проверки своих карьерных гипотез или бизнес-идей. важный момент — стабилизационный фонд предназначен не для вложений в бизнес/карьеру, а для обеспечения ежедневных расходов на время отсутствия/снижения дохода.

В частности Финансист с помощью освоения новых технологий во время пандемии 2020 поднял свои доходы и не спешил соглашаться на предложения которые его финансово не устраивали🤟

данный инструмент позволяет концентрировать все наличные временные ресурсы на нужном направлении и это (если направление определено более или менее правильно) — дает отличный результат, проект относительно предыдущего уровня доходов окупается достаточно быстро (<=1год)

в итоге — отличный метод для быстрых прорывов/проверки гипотез.

относительным минусом данного метода является отставание уровня потребления/комфорта от людей с эквивалентным доходом.

2. с помощью профицитов — поднимать текущий уровень комфорта (так любит делать Куркуль).

идея состоит в том, что с помощью профицита покупаются повышенного уровня качества/полу-премиальные товары длительного использования, которые влияют на комфорт, что дает эффект более высокого уровня комфорта по сравнению с людьми с приблизительно таким же уровнем доходов.

Определенным минусом данного инструмента является — большая концентрация на улучшении комфорта в ущерб быстрому достижению целей.

3. профициты отправить в инвестиции — отличный вариант при условии, что человек разбирается в том, куда он инвестировал (недвижимость, фондовый рынок, облигации и т.д.)

4. "золотовалютный резерв" (резерв в разных валютах.

отлично помогает для финансовой устойчивости и поможет купить крупную покупку квартиру/машину (опционально еще одну или зайти в инвестиции по-крупному)

логичной идеей является держание этого резерва в стабильных валютах мира: доллар, юань, швейцарский франк..., цифровые/физические металлы (для тех кто в этом разбирается)

отличается от стабилизационного фонда горизонтом планирования, стабилизационный фонд - на покрытие текущих/непредвиденных расходов. А "золотовалютный резерв" - на более длинную перспективу, хотя бы 3-5-10лет

- кредиты/долги при наличии могут закрываться быстрее графика

тут все просто — закрывать так, чтобы переплата была минимальной и все

- бюджет хорошо прогнозируется на месяцы/годы вперед

при хорошем прогнозировании бюджета — можно использовать это как для наращивания резервов разных видов, так и для повышения уровня комфорта, а можно совмещать это (в зависимости от наличия семьи/детей это может иметь разные редакции)

- есть возможность взять/увеличить долги (но это не нужно кроме случаев ипотеки/машины)

в случае если вам захотелось несмотря на финансовый профицит взять кредит еще раз задайтесь вопросом "стоит ли приступление к потреблению благ "сейчас" данного ослабления в финансовом плане на срок кредита?"

А также — учтите, что коэффициент покрытия кредита должен быть не менее для такого как вы: (доходы-ежемесячные расходы*)/ средний ежемесячный платеж по кредиту>=1.5

*ежемесячные расходы — это расходы на регулярные траты с учетом амортизации товаров длительного использования: например смартфон за 36 тыс руб раз в 3 года — это 1 тыс руб в месяц. Сильно усердствовать с расчетом амортизации не стоит, но и игнорировать тоже не стоит, потому как это приведет как к ухудшению устойчивости (возможности смены работы/ сфер/ проблем в кризис), так и по уровню комфорта.

По итогу:

1. Резервы вырастают либо до "нормального" значения в 6 месяцев обычных расходов.

либо до 12/30/50... месяцев если "идет подготовка к прорыву в карьере/созданию стартапа🚀"

2. при нормальных резервах улучшается комфорт за счет разных товаров длительного использования и это дает ощутимый прирост качества жизни

3. Кредиты — закрываются с минимальной переплатой.

4. идет подготовка к крупным покупкам авто/недвижимоть и т.д.

5. При наличии понимания и желания идет движение в сторону инвестиций фондовый рынок/облигации/недвижимость, что создаст дополнительный источник дохода и еще больше усилит финансовую независимость от обычного дохода на работе/самозанятости и/или поднимет комфорт до небывалых до этого высот.

наш телеграм-канал:

https://t.me/financist_kurkul/143

Показать полностью

Недвижимость. Первичка. Что происходит? Что будет дальше?

Доля ипотеки в продажах крупнейших компаний. Извращения с ценообразованием и перспективы цен. Как влияет платеж на стоимость метра?

Две недели назад проводил опрос в Телеграм и на VC о перспективах недвижимости. Благодарен тем, кто участвовал в нем. Спасибо вам! Результат интересен тем, что не только нет консенсуса, но и в целом, ощущается высокий уровень неопределенности:

На диаграмме консолидированные данные (TG+VC).

Важно, что опрос проводился среди не профессионалов, то есть не работников индустрии. Поэтому я не разделял первичку и вторичку. Мне был важен настрой.

Первичная недвижимость – особый мир.

Говорим «первичка», думаем «ипотека»

Из отчета ЛСР мы видим, что на покупки с ипотекой приходится 60-75% всех продаж. Поскольку первоначальный взнос не нулевой, именно ипотечных денег около половины. И все равно, это существенный объем платежеспособного спроса.

Отчетность ЛСР, пресс-релиз

ЛСР. Отрывок из презентации результатов за 2021 год

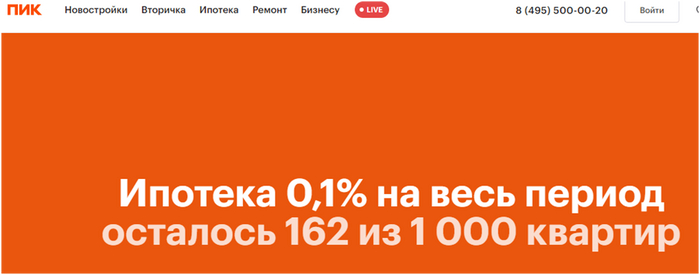

У группы компаний ПИК аналогично – 75% это доля ипотеки

ПИК. Отрывок из презентации результатов за 2021 год

Одним словом – это катастрофа: любое ужесточение условий льготной ипотеки, или сокращение объема субсидирования моментально обернется не падением продаж, а их остановкой. Давайте разбираться, чем отличается ипотека под 7% от ипотеки под 12% (я знаю, что сейчас 9% - давайте просто смотреть на расчет; не забывая, что есть и вторичный рынок – там ставка под 15%).

ЛСР. Слайд из презентации результатов за IV квартал 2021 года

За последние 2 года отделы продаж научили нас смотреть не на цену квартиры, а на ежемесячный платеж. И правда: часть денег вносишь в виде первоначального платежа, остальное – равными платежами на 30 лет. Все условия зафикисрованы, если это не плавающая ставка. Удобно

Было ли оправдано смотреть на платеж? Конечно! Квартира за 10 млн. по обычной ставке 10% и квартира за 12 млн. руб. с субсидируемой застройщиком ставкой 4% - это колоссальная разница. Смотрите сами:

Для чистоты эксперимента взял одинаковый первоначальный взнос в рублях, а не процентах.

В первом случае платеж 70 тыс. руб., во втором 48. Экономия каждый месяц 22 тысячи, или 264 в год.

Тогда какая разница сколько стоит недвижимость? Пусть хоть 15 млн. при ставке 1%… Хммм, а так можно?

Проверяем:

Получается еще выгоднее. Магия больших чисел создает такую экономию, что только на этом можно возить семью в отпуск на море каждый год.

Кто верит в невероятную щедрость застройщиков, которые делают такие акции просто так, а не потому что продажи встали?

Тогда рост цен на первичку не имеет ничего общего с настоящими рыночными ценами. Хорошо, купите вы по льготной ставке по 9% - 7% - 5% - 3% годовых…

А кому потом продадите на вторичном рынке по рыночной ставке?

Сдавать в аренду? С доходностью 3-4-5% годовых? Нууу так... на любителя условия.

Фактически, застройщики сейчас могут играть двумя факторами:

- величина первоначального взноса, привлекая наиболее рискованную группу заемщиков. Идея в гарантии для банка возмещения части потерь при дефолте

- субсидирование процентной ставки: те же игры с банком партнером, когда застройщик компенсирует ставку кэшбэком. Покупатель этого не видит.

"Купи за 120 то, что стоит 100. В кредит. По сниженной ставке."

Застройщики

Мне не нравятся такие игры, потому что в такой схеме калькулятор включается только у банков и застройщиков. Но скажу честно, есть и выгодные для покупателей варианты. Важно посчитать платежи и размер переплаты. Используйте калькулятор!

Прогноз по цене

Первичный рынок сейчас – это ручное ценообразование. И важно понимать, что цена ушла на второй план. Важна производная от цены и ставки. И вот эта производная будет константой. Исчезнет льготная ипотека – цена снизится. Примут решение о льготной ставке 2% - цена уйдет выше.

🧐Какие выводы?

🔹Покупая недвижимость у застройщика – пользуйтесь калькулятором. И это не фигурально, а вполне буквально. Иногда завышенная цена оправдана сниженной ставкой, и это выгодно для покупателя. Надо считать

🔹Ценообразование первичного и вторичного рынка принципиально отличается. У застройщика можно купить дороже, но по субсидируемой ставке. А кто купит у вас по честной ставке вторичного рынка?

🔹Если взяли ипотеку на много лет под мало процентов – не спешите ее досрочно гасить 😁

Про вторичный рынок отдельно. На конкретно моем примере. Попробую разместить завтра.

----------

Мой Телеграм - кратко и емко.

https://t.me/+_2rwWOdVAj9mYThi

Подписывайтесь! Много эксклюзивной информации о финансах и недвижимости. Пока только разгоняемся

Показать полностью

12

Управляя процессами1

Сначала ты смотришь как доллар взлетает ввысь и думаешь, что в следующий раз ты своего не упустишь. И вот, он снова где-то 78, ты берёшь его потирая руки. И вот он уже 77, 76,75...69,68....

Потом ты идёшь на Алиэкспресс и видишь, что то, что стоило 3000 потом стоило 6000 теперь стоит 4000 и понимаешь, надо брать! И вот оно уже стоит 3500...3000...2800....

И вот ты уже уверен, что именно ты управляешь всеми этими ценами, биржами, курсами....

Ответ на пост «Как я потратила деньги. С умом»3

Купил 3 года назад. Хожу в них до сих пор. Поддаются стирке, не портятся.

Не реклама.

Сколько нужно времени, чтобы уложить теплый пол?

Точно не скажем, но в нашем проекте с этим можно справиться буквально за минуту одной левой!

Ответ на пост «Как я потратила деньги. С умом»3

В декабре купил жене ноутбук за 30к, сейчас 60 стоит. В январе чет настроение гавно было и поехал в икею мебелью закупился. В начале февраля вспомнил что жена еще робот пылесос просила - дай думаю куплю, а то к 8 марта цены наверное на них взлетят. А в середине февраля сижу работаю и чет прям в башку втемяшилось что надо все накопления в баксы перевести - поехал и купил. В общем я теперь своему чутью доверяю на все 100%. Кстати уже месяц обучаюсь программированию и думаю через 2 года покинуть родную гавань, если будут выпускать. Вы это, вспомните кто нить этот комент через пару лет… интересно даже