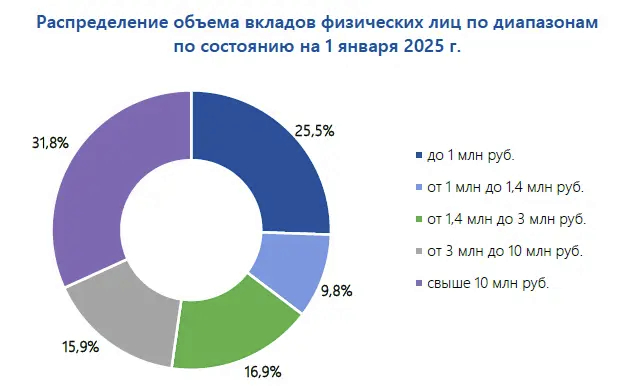

Слушать экономические теории народ в России не любит. И обоснованно. Потому что сложные объяснения зачастую скрывают откровенный пиздеж и попытку наебалова. Но понять-то как-то надо, что делать. Особенно если деньги накопил, на счет закинул, и процент будто бы хороший, но чутье подсказывает, что дело нечисто. И оно нечисто. Будем решать простейшую задачу с тремя известными: Федя, Банк и Миллион, и неизвестной Выгодой

Итак, гражданин Фёдор решил вступить в̶ п̶а̶р̶т̶и̶ю̶ Е̶д̶а̶н̶а̶я̶ Р̶о̶с̶с̶и̶я̶ в дружеские, взаимоотношения с банком Х и в подтверждение серьёзности намерений принёс в банк Х целый миллион рублей. Курс доллара в тот прекрасный июльский день составлял 90р/1$.

Банк Х был очень рад Фёдору и нежно проворковал, что именно сейчас процентная ставка для него составляет 17% годовых. И уже в июле 2025 Фёдор получит наслаждение от процентов по вкладу.

Окрылённый заманчивой перспективой Фёдор положил миллион в банк Х. И стал ждать, мечтая, как будет тратить прибыли.

Прошло полгода. Курс стал 120р/$. Федю одолевали сомнения. Цены в магазине рванули вверх. Но Федор отгонял плохие предчувствия. Менять что-то он не хотел. К тому же расторжение договора означало неполучение прибыли. Фёдор выбрал ждать.

Вопросы к задаче

1. Верна ли стратегия Федора?

2. Верно ли Фёдор оценил финансовые риски?

3. Что Фёдор может предпринять?

Из задачи видно, что Федя всегда Федя, банк всегда банк. Но вот миллион рублей не всегда миллион рублей в его покупательной способности. Покупательная способность миллиона рублей во многом зависит от курса к доллару, почему и рывки цен вверх. По факту, насколько растёт курс доллара, настолько растут цены.

Скачок курса с 90 рублей до 120 за доллар для Фёдора означает рост цен на покупки в 1.33 раза или на 33 процента. Посмотрим, что происходит с покупательной способностью миллиона рублей Фёдора при 120р/$. Покупка, которая до вклада стоила миллион рублей теперь стала стоить 1 млн 333 тысячи рублей. Даже если представить, что банк выплатит Фёдору ГОДОВОЙ процент по вкладу 170 тысяч рублей и даст забрать вклад здесь и сейчас, то есть 1 млн 170 тысяч на руки, Фёдору надо добавить ещё 163 тысячи рублей на покупку, которую он мог сделать сразу. Потеря Фёдора с вклада составит 163 тысячи рублей с одного миллиона при условии, что с января до июля 2025 года курс доллара застынет на 120 и не вырастет до 140 рублей. Если же в июле 2025 доллар будет стоить 140 рублей, Фёдору надо будет добавлять уже 450 тысяч на покупку, которая в июле 2024 стоила миллион. В нулях в июле 2025 Фёдор будет, если курс будет непоколебим на уровне 106 р/$, как в начале декабря 2024.

Следовательно, стратегия Фёдора ждать бесполезна. Он теряет в любой ситуации. Финансовые риски для Федора наступили уже после 106 р/$ и чем выше курс, тем больше потери средств.

Что может предпринять Фёдор? Многое. Может купить валюту, может купить недвижимость, может вкладывать в обучение и здоровье его детей. Да, миллион не будет тем же, как в июле 2024, но он ещё не стал миллионом из июля 2025.