Дивергенция в трейдинге: что это, типы и как использовать для прибыльных сделок

Если вы ищете сигналы разворота тренда или хотите улучшить свою торговую стратегию, дивергенция в трейдинге — один из самых мощных инструментов технического анализа. В этой статье разберем, что такое дивергенция, какие виды существуют и как правильно её использовать для принятия решений на финансовых рынках.

Что такое дивергенция в трейдинге? Простыми словами

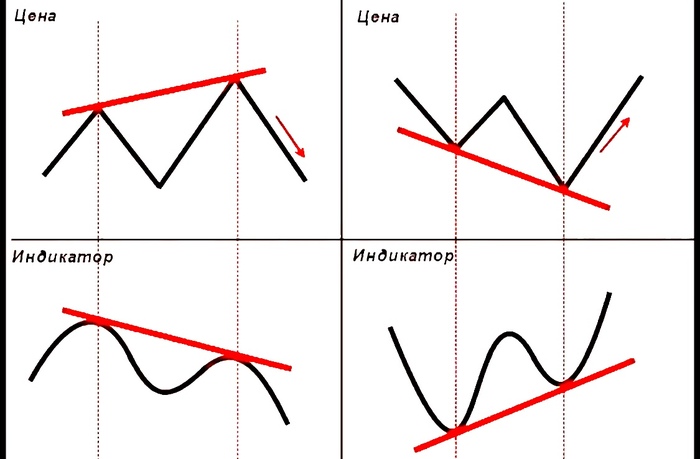

Дивергенция (от лат. *divergere* — «расходиться») — это расхождение между движением цены актива и показателями технического индикатора. Например, если цена обновляет максимумы, а индикатор (например, RSI или MACD) демонстрирует снижение, это сигнализирует о слабости текущего тренда и возможном развороте.

Простыми словами:

> Дивергенция в трейдинге — это «диалог» между ценой и индикатором. Когда они перестают синхронизироваться, рынок готовится к переменам.

Типы дивергенции: как распознать сигналы

Существует три основных типа дивергенции, каждый из которых помогает предсказать движение рынка:

1. Классическая медвежья дивергенция

- Сигнал: Цена формирует новый *высокий максимум*, а индикатор — *низкий*.

- Что означает: Восходящий тренд теряет силу. Высока вероятность коррекции или разворота вниз.

2. Классическая бычья дивергенция

- Сигнал: Цена обновляет *низкий минимум*, а индикатор — *высокий*.

- Что означает: Нисходящий тренд иссякает. Ожидайте рост цены.

3. Скрытая дивергенция

- Медвежья: Цена — *ниже предыдущего максимума*, индикатор — *выше*. Сигнал к продолжению нисходящего тренда.

- Бычья: Цена — *выше предыдущего минимума*, индикатор — *ниже*. Подтверждает силу восходящего тренда.

Как использовать дивергенцию в трейдинге: стратегии и лайфхаки

1. Выбор индикаторов

- RSI (Relative Strength Index): Лучше всего работает на таймфреймах от H1 и выше.

- MACD: Эффективен для выявления дивергенции на среднесрочных трендах.

- Стохастик: Подходит для волатильных рынков (например, Forex).

2. Правила входа в сделку

- Дождитесь подтверждения: например, пробоя уровня поддержки/сопротивления или свечного паттерна.

- Используйте дивергенцию в сочетании с другими инструментами: трендовые линии, объемы, уровни поддержки и сопротивления.

Важно!

- Скажу сразу, дивергенция очень хорошо работает только в сочетании с техническим анализом. В чистом виде работать не будет!

3. Управление рисками

- Всегда устанавливайте стоп-лосс. Например, за ближайшим экстремумом на графике.

- Соотношение риска к прибыли — не менее 1:3 (Я использую 1:5)

Ошибки при анализе дивергенции

Даже опытные трейдеры иногда ошибаются. Вот чего стоит избегать:

- Слишком частые сигналы: На младших таймфреймах (M1-M15) дивергенция может давать частые ложные срабатывания.

- Игнорирование контекста: Дивергенция на сильном тренде — слабый сигнал. Учитывайте фундаментальные факторы.

- Отсутствие подтверждения: Не открывайте сделку только на основе дивергенции (должны быть подтверждения по теханализу).

Заключение: почему дивергенция — ваш союзник

Дивергенция в трейдинге — это не «грааль», но мощный инструмент для прогнозирования разворотов и коррекций. Чтобы стать профи:

- Тренируйтесь на исторических данных.

- Комбинируйте сигналы с другими индикаторами и теханализом.

- Всегда соблюдайте риск-менеджмент.

FAQ

Q: Как определить дивергенцию на графике?

A: Сравните экстремумы цены и индикатора. Если направления расходятся — это дивергенция.

Q: Какие индикаторы лучше использовать?

A: RSI, MACD и стохастик — классика для поиска дивергенции.

Q: Работает ли дивергенция на криптовалютных рынках?

A: Да, особенно на высоковолатильных активах вроде Bitcoin или Ethereum.

Теперь вы знаете, как использовать дивергенцию для улучшения своих торговых стратегий. Надеюсь, статья оказалась Вам полезна! Если да, пишите в комментариях и поддержите репостом!

Источник: https://t.me/BirgewoySpekulant/2877