Инвестиционные факты

14 постов

14 постов

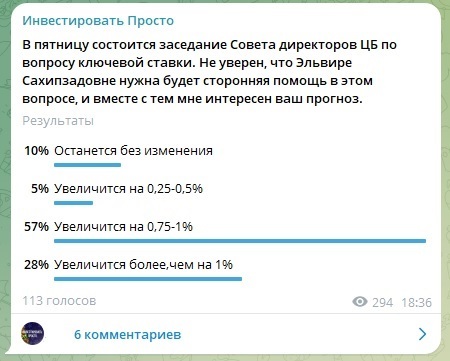

Мы все с нетерпением ждем заседания ЦБ по ключевой ставке, в зависимости от которой до конца года рынок может продолжить пролив, а может и показать рост.

📍Оптимистичный вариант для рынка (не для экспертов и аналитиков) - сохранение текущего размера ключевой ставки.

📍Оптимальный или приемлемый результат - рост ставки до 16%. Почему вариант приемлемый? Потому что рынок уже отыграл в падении индексов этот сценарий.

📍Негативный вариант - рост ключевой ставки более чем на 1%. И тут нас ждет очередной спуск и очередные качели.

Экспертное сообщество нашего канала дало свой прогноз по ключевой ставке:

🥇57% голосов отдали за приемлемый рост

🥈28% - за рост больше 1%

Окончательное решение мы узнаем сегодня в 15:00 на пресс-конференции главы Центробанка.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Еще одна фармакомпания активно занимает на фондовом рынке, потому что стране нужны таблеточки, спреи и прочие медицинские вкусняшки. Давайте разберемся нужен ли рецепт для покупки облигаций Биннофарм.

Биннофарм Групп было учреждено в 2019 году. Компания выпускает лекарственные препараты в различных формах, в том числе из собственных фармацевтических субстанций, медицинские изделия из полимерных материалов и ветеринарные препараты. Слово "групп" в названии указано не ради понтов, ведь в объединённую компанию входят заводы «Синтез», «Алиум», «Биннофарм» и «Биоком».

Как компания указала на своём сайте, она входит в топ-2 крупнейших отечественных компаний на российском фармацевтическом рынке. Думаю, что не сложно догадаться какое место из первого и второго занимает компания 😜

Компания входит в сферу влияния АФК Система, которая о заимствованиях знает больше всех на российском рынке. А также компания может быть потенциальным участником IPO в обозримой перспективе.

🤔Что там по облигациям?

✅Дата размещения - 18.12.2023г. Компания также определила и дату завершения размещения - это 27.12.2023г.

✅Дата погашения - 14.12.2026г. Часть инвесторов придерживаются мнения, что 3-х летние облигации идеально подходит для инвестирования на ИИС, минимизируют риски, дают налоговый вычет и не надо потом забивать себе голову поиском льготы за длительное хранение. Хорошо, что я не из них.

✅Объем эмиссии - 3 000 000 000 рублей, при стандартном номинале облигации в размере 1 000 рублей.

💰Купонная доходность - переменная, привязана к ставке RUONIA с премией в размере 2,4%, что позволит компании выплачивать доходность на уровне рыночной. По состоянию на 13.12.2023 года ставка RUONIA достигла максимального значения в декабре и составила 15,16%

✅Выплата купона - ежеквартальная.

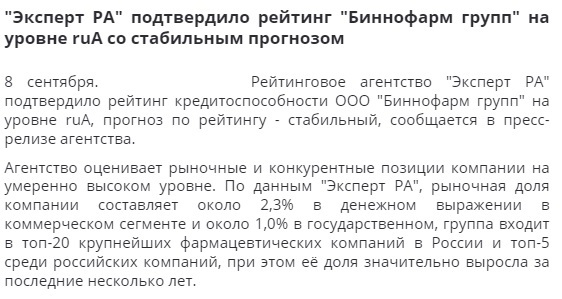

❗В сентябре 2023 года РА Эксперт подтвердило относительно высокий кредитный рейтинг данному выпуску - ruA, с прогнозом "стабильный".

❗В настоящее время в обращении находится 2 выпуска биржевых облигаций компании на 6 млрд рублей.

✅Выпуск облигаций Биннофарм Групп-001P-03 доступен только для квалифицированных инвесторов. И так всегда происходит с интересными размещениями 😢

👨💻Что там по финансовой отчётности?

Компания опубликовала финансовую отчетность по РСБУ за 9 месяцев, но так как тут рассматривается бизнес группы компаний, и логичнее рассматривать консолидированную отчетность, то давайте изучим отчет по МСФО за 1 полугодие 2023 года.

📌Консолидированная выручка составила 13 910 млн. рублей и она выросла в сравнении с аналогичным показателем прошлого года на 10,3%. Достаточно стабильный рост для компании, которая входит в топ-2 компаний рынка.

📌Чистая прибыль на отчетную дату составляет 506 млн. рублей. В отличие от выручки, чистая прибыль снизилась с 687 млн. рублей (или на 26,3%).

📌У компании большой размер собственного капитала - 32 831 млн. рублей, на фоне которого непокрытый убыток в 5,4 млрд. рублей просто теряется.

📌Долговые обязательства на отчетную дату составляют 15 449 млн. рублей, с учетом 2 000 млн. рублей прочих финансовых обязательств (или 24% от валюты баланса), а чистый долг - 13 969 млн. рублей.

📌EBITDA составляет 3 517 млн. рублей. Чистый долг/EBITDA = 4x. У компании приемлемы уровень долговой нагрузки, но новый выпуск этот показатель забросит уже в высокий уровень.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Продолжаю активно покупать высокодоходные облигации в свой инвестиционный портфель, открытый в Сбербанке, в ожидании изменения ключевой ставки. Сегодня два новых выпуска из недавних обзоров, которых еще нет в моём портфеле.

⚠Не является инвестиционной рекомендацией.

Чего не хватало российскому рынку облигаций? Конечно же Эволюции. И я сейчас говорю о лизинговой компании Эволюция, которая решила дебютировать с размещением облигаций. А вы о чем подумали?

Компания одна из самых молодых на фондовом рынке, ведь она была создана в 2020 году в г. Москва и на сегодня уже представлена в 35 городах России (хотя в 2022 году география присутствия была шире на 2 города). Компания позиционирует себя как автолизинговая, предлагая в лизинг легковые и грузовые транспортные средства, а также спецтехнику.

Компания готова брать на себя высокие риски невозврата, так как в своих программах применяет финансирование без первоначального взноса со стороны лизингополучателя, а также в 2022 году ввела лизинговую программу без страхования залога по рискам КАСКО. Результаты этих программ можно найти в широком перечне предлагаемых ЛК Эволюция автомобилей с пробегом.🚘

👀Что там по облигациям?

📌Дата начала сбора заявок - 21.12.2023г.

📌Дата размещения - 26.12.2023г.

📌Дата погашения - 22.12.2026г.

📌Размер размещения - 1 000 000 000 рублей. А компания решила разместиться сразу с большим запасом. 1 млрд. рублей - это как бы много. А может быть в компании решили, что если уже и выходить на рынок заимствований, то размахом, цыганами и медведями.

📌Номинал - классические 1 000 рублей.

💰Купонная доходность - 17,25% и это уже после возможного повышения ключевой ставки.

📌Выплата купона - ежеквартально.

📌По выпуску предусмотрена амортизация по 8.33% от номинала – в дату окончания 1-11 купона, 8.37% – в дату окончания 12 купона. То есть амортизация будет происходить каждые 3 месяца.

📌Облигации ЛК Эволюция-001P-01 доступны для покупки неквалифицированным инвесторам после прохождения тестирования.

РА Эксперт присвоило компании рейтинг ruBBB+ с прогнозом "стабильный".

📊Что там по финансовой отчетности?

В центре раскрытия корпоративной информации актуальная отчетность по РСБУ представлена за 2022 год. При активном росте бизнеса (во всяком случае именно так себя позиционирует компания на своём сайте) отчетностью за 4 квартал прошлого года можно смело удобрять придомовую территорию. Но ради хотя бы понимания объемов бизнеса давайте рассмотрим 2022 год.

🧮Выручка за 2022 год составила 5 832 млн. рублей. В период активного роста компании год к году выручка выросла в 3,1 раза.

🧮В первые 2 года после создания компания отчитывалась об убытках своей хозяйственной деятельности, накопив их на 161,9 млн. рублей. Уже по итогам 2022 года компания перекрыла непокрытый убыток, сработав в плюс 273,5 млн. рублей.

🧮Рентабельность от деятельности составила менее 5%. Это не мало, но и особо похвастаться нечем.

🧮Для любой лизинговой компании характерно наличие высокой доли заемных средств в балансе. Эволюция не является исключением и размер ее заёмных средств на 31.12.2022 года составлял 28 298 млн. рублей и это 94% от валюты баланса. Объем заемных средств за 2022 годы вырос на 54,3%.

🧮Заемные средства в практически равных пропорциях можно разделить на долгосрочные (по апрель 2025г.) и краткосрочные.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Это восстановление может быть обманчивым, так как на рынок продолжает давить потенциальное пятничное увеличение ключевой ставки. Пока что большинство проголосовавших в нашем опросе склоняются к росту ключевой ставки на 0,75-1%. Это мнение поддерживают и ряд крупных аналитиков, но мы с вами помним, что Центральный банк может принять решение, абсолютно отличающееся от наших с вами ожиданий. Индекс Московской биржи, опустившись до уровня 3000, развернулся и показал дневной рост на 📈+0,41% до 3 032,22 пункта.

В лидеры роста вырвалась компания VK. Компания может в ближайшее время купить сеть школ английского языка. Новость немного непонятная по своей экономической части и логике покупки, но на ней акции прибавляют 📈+3,3%.

Акции Сбербанка 📈+0,6% находятся в лидерах по объему торгов внутри индекса. Компания на неделе отчиталась о финансовых итогах за ноябрь, показав чистую прибыль размере 115 млрд. рублей. Банк повысил ставки по вкладам в линейке «Лучший %» до 15-15,5% годовых.

АФК Система опубликовала финансовые результаты за 3 квартал по МСФО. Консолидированная выручка составила 280,8 млрд рублей, что на 18,2% превышает показатель аналогичного периода 2022 года. Чистая прибыль - 4,3 млрд. рублей при долге, который вырос до 231,1 млрд. рублей. Акции показали рост на 📈+0,9%.

Завтра акции Лукойла очистятся от дивидендов, а инвесторы приблизятся на шаг к очередному пассивному доходу. Перед отсечкой акции прибавляют 📈+0,4%.

После дня инвестора и публикации финансовой отчетности за 3 квартал акции Хендерсон уверенно растут на 📈+4,1%.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

2023 год уже почти закончился, но мы не перестали думать о сохранении или преувеличении своих сбережений, а также инвестировании в дивидендные акции. В этот раз призовем на помощь аналитиков УК Доход и их стратегию дивидендного инвестирования для определения топ-5 акций, которые дадут дивидендную зарплату выше рынка.

1. ОГК-2

Компания относится к энергетическому сектору, это крупнейшая российская компания тепловой генерации, которая, соответственно, производит и продает электроэнергию. У компании более 10 ГЭС в более 10 областях РФ.

⚠Согласно дивидендной политике ОГК-2 выплачивает дивиденды в размере не менее 50% от чистой прибыли по МСФО либо РСБУ, скорректированной на курсовые разницы, обесценение активов и прочее. Компания стабильно выплачивает дивиденды с 2011 года, даже в экономически сложные годы.

💰Прогнозная дивидендная доходность = 15,3% или 0,0838 рубля на одну акцию.

2. Россети Московский регион

Вторая компания также относится к энергетическому сектору. Компания поставляет электроэнергию абонентам Москвы и Московской области, обслуживая территорию в 47 тыс. кв. км. или 20 миллионов человек.

⚠Дивидендная политика компании схожа с предыдущей и предусматривает выплаты в 50% чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО. При этом такая чистая прибыль может корректироваться на обязательные отчисления, инвестиции из чистой прибыли, погашение убытков прошлых лет. Компания стабильно выплачивает дивиденды с 2010 года, иногда даже по 2 раза в год. При этом размер выплаты очень часто скачет.

💰Прогнозная дивидендная доходность = 16,5% или 0,2107 рубля на одну акцию.

3. Сургутнефтегаз

Дивидендный аристократ российского фондового рынка. Компания занимается поиском, разведкой и добычей углеводородного сырья в трех нефтегазоносных провинциях России – Западно-Сибирской, Восточно-Сибирской и Тимано-Печорской. Главной особенностью компании является ее валютная "кубышка" (если вы вобьёте в поисковике это словосочетание, то вся первая страница в раздаче будет именно о Сургутнефтегазе).

⚠У компании лихо закрученная дивидендная политика, согласно которой компания выплачивает дивиденды по привилегированным акциям в размере не менее 10% чистой прибыли, разделенной на число акций, которые составляют 25% уставного капитала, при этом не менее дивидендов по обыкновенным акциям. Базой выплат остается чистая прибыль по РСБУ. Компания выплачивает дивиденды на постоянной ежегодной основе с 2020 года.

💰Прогнозная дивидендная доходность = 23,7% или 13,74 рублей на одну акцию.

4. Ростелеком

Российский провайдер цифровых услуг и сервисов. Предоставляет услуги широкополосного доступа в Интернет, интерактивного телевидения, сотовой связи, местной и дальней телефонной связи и многое другое.

⚠Дивидендная политика Ростелекома предполагает выплату дивидендов не менее 5 рублей на акцию один раз в год, но в любом случае был не ниже уровня, рекомендованного Росимуществом. Компания выплачивает дивиденды уже более 20 лет, так что её тоже можно отнести к дивидендным аристократам.

💰Прогнозная дивидендная доходность = 19,5% (это по префам) или 12,93 рублей на одну акцию.

5. Магнит

Холдинговая компания группы обществ, которые занимаются розничной торговлей продуктами питания через сеть магазинов «Магнит». Штаб-квартира расположена в Краснодаре. Компания работает в четырех форматах: гипермаркеты, магазины «у дома» и «Магнит Семейный», магазины косметики. Лидер розничного российского рынка по объему продаж, количеству магазинов, торговой площади, географическому охвату, темпам роста, рентабельности, рыночной капитализации и другим показателям.

⚠Дивидендная политика Магнита не содержит конкретных указаний на порядок определения дивидендов. Менеджмент планирует осуществлять дивидендные выплаты два раза в год - в июне и январе (за 4 кв и за 9 месяцев - фактически, исходя из полугодовых результатов). Компания выплачивает дивиденды с 2009 года, взяв паузу лишь в 2022 году.

💰Прогнозная дивидендная доходность = 16,2% или 612,69 рублей на одну акцию.

❗При оценке любых дивидендных выплат стоит учесть, что исторические выплаты не дают никакой гарантии будущим выплатам. Также по некоторым размерам прогнозных выплат от УК Доход у меня есть вопросики, поэтому не стоит не глядя следовать за ними, к тому же сама управляющая компания всячески открещивается от своих же расчетов и не гарантирует доходности от вложений в эти компании.

💼В моем инвестиционном портфеле имеются акции трех из 5 вышеприведенных компаний, Интелинвест подтвердит мои слова.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Сегодня рынок начал корректироваться с самого утра, достигнув апогея падения к закрытию основной торговой сессии. Инвесторы ждут ужесточения денежно-кредитной политики Банка России, а именно роста ключевой ставки в эту пятницу. Насколько глубоко может пролиться индекс Московской биржи? Аналитики со стальными нервами уже говорят о 2 950 пунктах. А наш "красный понедельник" сдвинул индекс Московской биржи на 📉-1,75% до 3 026,17 пункта.

В плюсе торгуются только 4 компании, одна из них Газпром 📈+2,3%, которая продолжает рост после информации о том, что изменение долговых коэффициентов компании не повлияет на дивидендные выплаты акционерам. Причем о размере самих потенциальных дивидендов, сроках выплаты и прочих параметрах не сообщается.

Также в зеленой зоне находятся акции Сегежа 📈+0,7%. Акции компании всегда крайне негативно реагировали на рост ключевой ставки, что связано с высокой долговой нагрузкой компании, и именно поэтому такой рост на фоне коррекции рынка выглядит совсем неестественным.

Акционеры Полиметалла 📈+0,1% одобрили новый обмен акций, заблокированных в НРД и других депозитариях из-за санкций ЕС, на вновь выпущенные в соотношении 1:1. Ну что же, еще один шаг в сторону выплаты дивидендов.

Сбербанк 📉-3,0% отлично отчитался о результатах за ноябрь по РСБУ. Чистая прибыль составила 115,4 млрд рублей, что на 7,4% меньше результата за ноябрь 2022 года. Накопленная за 11 месяцев чистая прибыль составила рекордные 1 трлн. 377,6 млрд. рублей.

Магнит 28 ноября выкупил 25 565 акций в рамках buyback объёмом 156,3 млн. рублей. Акции компании сегодня корректируются на 📉-2,1%.

Акционеры Русал 📉-2,1% ожидаемо поддержали рекомендацию совета директоров не выплачивать дивиденды. В последний раз положительное решение по дивидендам принималось в 4 квартале 2022 года, и тогда на одну акцию приходилось 1,18 рублей дивидендов.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

📌В ноябре 2023 года чистая прибыль составила 115,4 млрд рублей, что на 7,4% меньше результата за ноябрь 2022 года. Вот как неожиданно. А вы думали, что Сбер будет рекордно прирастать в чистой прибыли каждый месяц? Но на самом деле, банк продолжает расти очень быстрыми темпами.

📌А вот чистая прибыль за все 11 месяцев этого года составила 1 трлн. 377,6 млрд. рублей. Тут рекорд, опять рекорд. Лучший зеленый банк в России.

📌Чистый процентный доход за январь-ноябрь текущего года вырос на 37,8% - до 2 трлн 110,2 млрд рублей на фоне роста бизнеса. В ноябре этот показатель увеличился на 40,4% и составил 224,2 млрд рублей.

📌Чистый комиссионный доход за 11 месяцев вырос на 16,2% - до 635,6 млрд рублей за счет роста объемов эквайринга и доходов от расчетно-кассового обслуживания. В ноябре этот показатель составил 60,4 млрд рублей, увеличившись на 5,9%.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.