Двигаюсь в сторону инвестиционной пенсии.

17 постов

Всем привет! Мне 44 года, женат, 2 несовершеннолетних детей, работаю в найме, живу в России.

Моя цель – достижение финансовой свободы через формат как многим покажется нестандартного или может экстремального накопления.

Я приверженец концепции FIRE😊, моя норма сбережений превышает 60% (2024 год – 76%, 2023 – 66% и т.д.), при этом активный доход позволяет держать такой процент.

На пути к формированию своего капитала я нахожусь с сентября 2018 года, именно тогда, в свои 38 лет я впервые прочитал книгу Р.Кийосаки «Богатый папа..» и мое мировоззрение перевернулось. (Сейчас этого автора модно ругать, но на меня книга произвела сильное впечатление).

Не обладаю особым слогом, поэтому прошу принимать таким как есть. Быть может, моя информация поможет другим ранним пенсионерам или стремящимся к достижению ранней пенсии.

В 2020 году после «начального погружения» в сферу личных финансов стал вести учет расходов с категориями, в 2023 году к учету расходов добавил учет доходов (собственно после этого и появилась цифра нормы сбережений, до этого просто максимально сберегал деньги, не зная сколько процентов составляют от дохода🤷♂️).

В своём варианте создания капитала я стараюсь использовать все возможности (даже ультраконсервативные, а потому не популярные):

- заявляю все виды налоговых вычетов, предоставляемых государством;

- максимально применяю (по крайней мере мне так думается J) «плюшки» премиум-обслуживания банков;

- и да, я держу часть капитала на депозитах;

- да, я храню часть денег в наличности)));

- да, в свое время я покупал инвестиционные монеты;

- да, у меня есть накопительное страхование;

- и ДА, я считаю, что успех достижения финансовой независимости ТОЛЬКО высокая норма сбережений (разница между доходами и расходами) и инвестирование.

Я не особо верю в фундаментальный анализ. Считаю, что для достижения успеха нужно покупать акций крупных бизнесов, мой упор – это «голубые фишки», я не смотрю на 2 и 3 эшелоны.

Я не покупаю ВДО, здесь моё кредо – сохранение. Я не игрок, не использую плечи, не «шортю», также не использую стопы и тейки. По всей видимости я один из самых скучных накопителей богатства J

Я не приемлю кредитов, тем более (читай особенно!!!) потребительских. Максимум для меня это воспользоваться деньгами банка с кредитной карты, укладываясь в грейс-период, при этом выбираю максимально длинный (годовые грейс-периоды для себя не рассматриваю). К примеру, несмотря на наличие финансовой подушки, недавно жена при лечении зубов воспользовалась моей кредитной картой с периодом 120 дней без процентов. Для себя я затраченную сумму разбил на три части и «закинул» эти платежи в бюджет на следующие месяцы. Но использование кредитных карт происходит крайне редко.

Чтобы уважаемый читатель не считал, что я прям идеальный накопитель и всё в семье проходит идеально, могу обозначить, что привить жене в полном объёме все свои финансовые привычки не смог.

Небольшой пост о том, какие есть пункты в моем бюджете.

Я пытаюсь распланировать свою финансовую жизнь, именно поэтому в моем бюджете присутствуют следующие обязательные пункты:

- Портфель на обучение сына (пополняю ежемесячно 25-26 числа, желтый брокер). Начал формировать достаточно поздно в 2020 году. До обучения сына в ВУЗе осталось пару месяцев (дальше буду указывать как «Время «Ч»), т.е. до времени «Ч» еще 2 месяцев.

- Портфель на обучение дочери (пополняю ежемесячно 25-26 числа, желтый брокер). До времени «Ч» 6 лет. Учитывая срок, сумма пополнений меньше, чем сумма у сына.

- Портфель на внуков (да-да, я уже думаю о внуках, также желтый брокер). Пополняю ежемесячно 1-го числа месяца. Время «Ч» не определено))).

Это то, что касается пунктов процесса инвестирования на членов семьи.

Следующее. В начале каждого года я планирую крупные, системные траты, которые меня ожидают (я не Ванга, мой жизненный путь размеренный и каждый год, как полагаю и все остальные, происходят одни и те же события).

Мои категории, которые пополняются ежемесячно, и сумма на которых используется, при наступлении цели:

- крупные покупки. Сюда, по моему внутреннему убеждению, входят: затраты на ОСАГО, покупку какой-либо крупной техники или стройматериала, уплату имущественных налогов, или что-то еще, когда покупка не запланирована, но необходима. Пополняю ежемесячно каждое 25-26 число месяца, при наступлении события изымаю необходимую сумму.

- страхование дочери (НСЖ). Согласно условий договора страхования годовой взнос разделен на 2 полугодовых (июнь, декабрь). Сумма каждого взноса мой разделена на 6 месяцев и ежемесячно откладывается на счет. При наступлении даты уплаты деньги изымаются из этого целевого счета и все вновь повторяется. До времени «Ч» 6 лет.

- на отпуск. Пополняю ежемесячно 25-26 числа. Арифметика простая: примерная стоимость путевки/на 12 месяцев=сумму взноса. Сюда бы еще добавил еще одну опцию – пополнение карты иностранного банка, которая будет использоваться при отпуске за пределами Родины.

- пополнение подушки безопасности. Подушка хоть и сформирована, но, учитывая инфляцию, ежемесячно также пополняю счет на номинальную сумму 1.000 рублей.

Все пополнения осуществляются на накопительные счета в желтом банке с начислением 16% на остаток (на момент публикации статьи).

И, наконец, мой пенсионный портфель. Сейчас он находится в пропорциях 35/65 (акции/ОФЗ), активно пополняю часть «акции» из активного дохода, в облигациях – только реинвестирование купонов.

Сейчас ежемесячный нетрудовой доход ПЕРЕКРЫВАЕТ ежемесячные траты на 10-35%, но мне еще год до планируемого отхода на «активные годы, не требующих работы в найме» и планирую довести размере «перекрытия ежемесячных трат» до 50-60%. Получится или нет – покажет время и настойчивость.

Всем доброго дня! Обо мне можете почитать ТУТ, ссылка на мой блог (там все статьи) ЗДЕСЬ, а для самых любознательных логика, доводы и мои ежемесячные покупки ЗДЕСЬ.

Дисклеймер: в статье описывается исключительно личное мнение, как говорится «на подумать».

Жизнь делит людей по идеологиям на группы: «бензин или дизель», «автомат или механика», «карьера или бизнес» и участники которых готовы с пеной у рта доказывать преимущества своего выбора😁.

Вселенная долгосрочных инвесторов (трейдеров не рассматриваем) также делится на 2 «непримиримых» лагеря: рост капитала или дивидендная стратегия.

Вступив с зрелый возраст я для себя понял следующее: неважно, относитесь ли вы к категории людей, находящихся на пороге пенсии, пенсионеров, полагающихся на социальное обеспечение, либо тех, кто продолжает активно трудиться – стабильный приток денег гораздо важнее общей суммы накоплений, особенно в настоящих условиях экономической нестабильности.

Чистый капитал зачастую оказывается лишь временной поддержкой своего ЭГО в благоприятных обстоятельствах, а когда же дела идут плохо, цифры чистых активов, которые мы видим на экране, теряют актуальность, ведь его размер в первую очередь бьёт по вашему моральному состоянию и вызывает бурю эмоций, в большинстве своем негативных😏.

Так, в период экономических трудностей, если ваши вложения не приносят регулярного дохода, ваш инвестиционный портфель также будет показывать не самые лучшие результаты, а если еще и отсутствует эффективное распределение активов в структуре, то, думаю, ситуация может ухудшиться ещё сильнее. ВСЕГДА (❗) нужно помнить, что стоимость ваших активов может изменяться буквально за считанные дни, месяцы, а рынок абсолютно непредсказуем.

И, вступив в фазу падений, те инвесторы, которые ориентированы на акции роста, будут корить себя, что они не зафиксировали часть прибыли в «бычьи» периоды и не воспользовались плодами своих вложений🤷♂️. В эти моменты происходит слив акций, чтобы хоть что-то сохранить, тогда как по правилам «не торгуй вместе с толпой», нужно наоборот закупаться.

Ведь что такое «капитал»? Полагаю, что все формируют его для каких-то своих «главных» целей: жить с капитала, передать наследство, учеба детей, покупка жилья, кругосветка и т.п., но полагаю, согласитесь в конечном счёте, цель любых инвестиций – приносить доход владельцу и возможность в будущем распоряжаться накопленным🤞, ну а если проще, то что-то купить (вещи) либо куда-то потратить (путешествия или иные услуги) и здесь покупка акций уже не является расходами, т.к. вы вновь отправите деньги в рынок.

В сети найдете массу расчетов, как можно «жить с капитала», различные формулы, исследования, всякие SWR (ставка изъятия), но те, кто ориентируются ТОЛЬКО на размер накопленного, как ни крути, вынуждены продавать его часть, чтобы иметь возможность тратить.

На своем примере могу сказать, что мне не нравится продавать активы, мне психологически некомфортно. Для себя я выбрал исключительно денежный поток - для меня он даёт возможность жить той жизнью, которой я хочу. Он осязаем, в отличие от субъективной оценки чистого капитала.

Независимо от того, как меняются рыночные условия, я сосредотачиваюсь на генерации свободного денежного потока, достаточного для поддержания желаемого расчетного уровня жизни. Да, пока я нахожусь в найме и в стадии формирования капитала, но из месяца в месяц, я вижу плоды своих усилий в виде выплачиваемых дивидендов, купонов, процентов по вкладам, а также рентных платежей от сдачи недвижимости.

Но сказать, что размер капитала прям совсем бесполезный показатель будет неправильно. Ну, во-первых, мой собственный капитал — это мой капитал💪. И основная польза отслеживания его размера заключается в ощущении прогресса, но опять же для меня через призму прогресса увеличения денежного потока. Ведь я понимаю, чем больше мой капитал, тем больше и потенциальный пассивный доход и это, конечно, поддерживает мою мотивацию.

Начинающем же или тем, кто еще на перепутье и не определился со стратегией, рекомендую вначале стремиться к достижению первого миллиона рублей капитала. Делайте, что хотите, копите, урезайте себя во многих ненужных излишествах, пахайте за двоих-троих, берите две работы, молодость все стерпит и уверяю, достигнув этой суммы, вы ощутите вкус финансовой независимости😎. И как только вы почувствуете свободу, вам не захочется останавливаться! Более того, после достижения этой цели следующие рубежи 2, 5, 10, 20 млн и далее — будут казаться вполне достижимыми (для апологетов валюты вместо рублей поставьте доллары или в чем вы там видите устойчивость, сути действий это не меняет).

Также по мере увеличения вашего чистого капитала растёт уверенность в ваших финансах, но тут помните, что крайне важно избегать излишней самоуверенности в оценке своего состояния и своих нарабатываемых на рынке компетенций☝.

И сейчас во время высоких ставок – на мой взгляд, шанс для умных! И именно сейчас, когда вокруг всё дорожает, самое время сосредоточиться на сбережениях. Не тратьте зря, ведь в мире высоких процентов каждый рубль на счету! Сфокусируйтесь на создании всего денежного потока.😉

Благодарю за внимание, всем мира🕊, добра и зеленых портфелей!🤝

Ну, и еще раз! Как я придерживаюсь указанных выше доводов, можно изредка (ну или как хотите) подглядывать ТУТ.😇

Всем доброго дня! Обо мне можете почитать ТУТ, ссылка на мой блог (там все статьи) ЗДЕСЬ, а для самых любознательных логика и мои ежемесячные покупки ЗДЕСЬ.❗

Внимание! Дальше будет много букв😂

4 июня для меня одна из счастливейших и главнейших дат в календаре - день рождения моего сына😇.

Не буду расписывать банальные вещи, что быть отцом это счастье, гордость, радость.

Акцент в статье об ответственности отцовства и мои примеры из жизни, полагаю могут быть применимы всеми родителями (здесь приношу извинения перед женской частью читателей🌹, нисколько не принижаю важности и ответственность материнства, просто у меня в семье так получилось, что говорить с сыном о финансах решил я).

Как-то на глаза мне попалась цитата по смыслу звучащая как «Если человеку дашь рыбу – он утолит голод, если научишь рыбачить – он будет сытым всю жизнь», позже попалось высказывание Брюса Ли (ну так на той картинке было указано авторство, за подлинность не ручаюсь): «Не дари сыну игрушки, а лучше дай ему те знания, которые хотел бы сам получить в детстве» (что-то типа такого).

И в общем я для себя решил, что кроме подарка на день рождения, буду давать новые знания, с которыми он будет вступать в новый год своей жизни.

Впервые наш разговор состоялся с сыном, когда ему исполнялось 10 лет.

Чтобы никто не отвлекал мы уехали на берег прекрасной реки (сейчас уже это традиционное место), я подготовил карманный ежедневник для записей, по дороге купил два мороженых и, приехав на место, стал объяснять сыну простыми словами, как понимал сам, что такое деньги.

Сейчас этой традиции уже 7 лет. Каждый год за день до дня рождения мы с сыном проводим этот разговор, в семье мы называем его «Время отца и сына». Это не значит, что разговоров «по душам» нет в течение года, сейчас все чаще и чаще мы с сыном по-мужски обсуждаем любые (абсолютно любые) темы, которые считаются «мужскими», в том числе из сферы финансов: кто-какие акции из нас купил (в 13 лет открыли ему брокерский счет на жену и дали доступ с небольшим депозитом), что такое мультипликатор P\E, что сказал Илон Маск в последнем выступлении, почему Стивен Хокинг является «псевдоученым» (это чисто мое мнение) и еще всякое разное. И меня это очень радует.

Ниже темы, которые я обсуждал с сыном по годам (не забывал и про детское восприятие ребенком информации, поэтому сложные термины не использовал):

Перед 10-летним днем рождения (за день до) – что такое деньги, какую функцию они несут, откуда появляются, безграничность денег в мире и что их хватит на всех. Записали в блокнот. Сделали селфи вдвоем.😊

За день до 11 лет. Перечитали записи прошлого года про деньги и обсудили «актив-пассив по Кийосаки» (лично мне нравится его объяснение, хотя многие считают его спорным). Записали. Сделали фото вдвоем.😊

За день до 12 лет. Перечитали предыдущие темы за годы. Обсудили виды финансового поведения. Сыну привел в пример 4 ситуации:

- доходы не покрывают расходы = растут долги (жизнь в долг = жизнь банкрота)👎;

- доходы минус расходы = остаток НОЛЬ (жизнь в нищете)👎;

- доходы-расходы = остаток больше НОЛЯ, который копится и впоследствии полностью тратится на крупные покупки (жизнь в бедности)🙄. Хотя этот вариант лучше двух предыдущих, но думаю его своим детям не желает.

- доходы-расходы=остаток больше НОЛЯ, который инвестируется и начинает «зарабатывать» (жизнь в достатке)💪.

За день до 13 лет. Перечитали предыдущие темы за годы. Обсудили. Рассмотрели необходимость и важность распределения дохода: 50% на обязательные платежи (коммунальные платежи, аренда, еда, одежда), 30% - развлечения, 20% - инвестирование. Плавно перешли на тему, что такое инвестирование, рассмотрели очень поверхностно. Сделали селфи.😊

За день до 14 лет. Открыли брокерский счет для сына на данные жены, предоставил ему доступ. Перечитали предыдущие темы за годы. Обсудили. Рассмотрели, что такое депозиты, акции, облигации. Сфотографировали себя любимых.😊

За день до 15 лет. Перечитали предыдущие темы за годы. Обсудили. Рассмотрели вопрос, что такое «сложные проценты» и экспоненту роста. Акцентировал внимание, что важнейшее в инвестировании время и системность пополнения. И да, опять покушали мороженое и полюбовались рекой. По традиции – фотография.😊

За день до 16 лет. Обсудим актуальность вопроса «Зачем?». Этот вопрос, на мой субъективный взгляд, самый главный при постановке целей. Человек должен определить для себя зачем он все это делает (будет делать).😊

Ну и в 17 лет традиционно перечитали все записи «за годы» в ежедневнике, обсудили варианты обучения в ВУЗе на бюджете и платно (тоже про деньги как-никак), посчитали какой капитал можно создать, если деньги за оплату учебы инвестировать, а не платить универу шесть лет. Селфи.😊

Небольшая ремарка: также я объяснял, как правильно делать рогатку; что делать, когда придется драться, то куда и как нужно бить (но предупредил, что драться нехорошо))), как правильно лазить по деревьям (что должны быть всегда три опоры прежде чем перехватывать ветку, и что ноги сильнее в этом случае, чем руки), что с ребятами нужно делиться всякими вкусняшками, а не кушать всё самому и втихаря, но про это уж здесь не писал, думаю каждый на своём опыте готов передать свои знания😉.

Книги, которые по моей рекомендации прочитал сын и, конечно, их вначале прочёл сам (по последовательности):

- «Богатый папа, бедный папа»;

- «Пес по кличке Мани»;

- «Самый богатый человек в Вавилоне»;

- «Не набрасывайтесь на мармелад»;

- «Накопительный эффект»;

- «Психология денег».

И напоследок, в интернете масса информации о финансовом воспитании детей. Поисковик (на момент написания статьи) выдал примерно 9 900 000 результатов😮. Только представьте себе 10 млн вариантов, как как поговорить с детьми о финансах (деньгах, и правилах с их обращением) и далеко не факт, что в этой информации все указано верно. Ну, а как это делаю я, написано выше. Спасибо за уделенное время.

P.S. И еще раз напоследок! Если хотите быть в сердце ребенка завтра, будьте с ним сегодня!

Поговорите со своими детьми🙏, хоть не про деньги, но просто поговорите, время летит О-О-ОЧЕНЬ незаметно!!!

Всем мира, добрa и зеленых портфелей!🕊

Многие считают, что для беззаботной жизни с капитала им необходимо 100 млн.рублей, или 1 (10, 100 (!!!) млн.$ (почему-то все предпочитают круглые значения😜), но это большое заблуждение, хотя очень приятно пофантазировать, когда будет 100 млн., вот тогда заживу …

Всем доброго дня! Обо мне, можете ознакомиться ТУТ, ссылка на «ветку» (там все статьи) ЗДЕСЬ, а для самых любознательных мои покупки и логика (что и почему) ЗДЕСЬ.

Те, кто подписан на мой блог)))

Итак, приверженцы концепции FIRE подсчитали, что у каждого сумма капитала, позволяющая жить в рамках своих потребностей, разная (хотя каждый не прочь иметь круглое значение капитала😂), и эта сумма достаточно просто рассчитывается. Назвали это значение - FIRE number.

Итак, FIRE number – это значение капитала, доход с которого может закрывать потребности собственника капитала и членов его семьи при отсутствии источников активного дохода.

В англоязычном сообществе, где наиболее популярно движение ранних пенсионеров, есть различные подходы к определению суммы необходимой «кубышки» и, в большинстве своем, многие принимают значение, исходя из размера 25 среднегодовых расходов (ну или 300 среднемесячных расходов).

На примере это выглядит так.

Расход семьи из 3-х человек в месяц составляет 100 тыс.рублей.

Таким образом, в год расходы составляют (100 тыс.руб. х 12 месяцев) = 1 млн.200 тыс.рублей, значит размер капитала должен по принятому расчету составлять 30 млн.рублей (1.200.000 х 25 лет). Именно такая «кубышка» позволит закрывать все потребности семьи «на пенсии» (при условии, что «хотелки» семьи не возрастут, но это не факт! И да…здесь (❗❗❗) не учитывается инфляция).

Арифметика с трехстами ежемесячными расходами тоже бьётся. (100 тыс.руб. х 300 мес) = 30 млн.руб.

Есть и иное определение, которое дано в книге «Мой сосед – миллионер» (рекомендую к прочтению и внедрению в жизнь), но здесь необходимо уточнение речь идет о капитале, который генерирует доход, то есть дом, машина, яхта, вертолет и частный самолет в расчете не учитываются, хотя тем, у кого есть все эти «излишества начиная с яхты» моя арифметика точно не подойдет (да и я очень-преочень удивлюсь, что эта категория лиц с борта своей яхты, вертолета, частного самолета будет читать мои «лонгриды», но буду весьма польщен😇).

Итак, определение звучит так:

«Наилучшим критерием для измерения ваших собственных успехов на пути к достижению богатства является сравнение размера вашего капитала с вашим возрастом и уровнем дохода, а именно ваш основной капитал (исключая наследство) должен равняться размеру по крайней мере одного вашего годового дохода, умноженного на количество полных лет и разделенного на десять.»

Предлагаемый расчет следующий.

Расширим вводные вышеприведенного примера.

Расход мы знаем (кто забыл это 100 тыс.рублей, см. выше), при этом доход семьи составляет 110 тыс.рублей и, предположим, что в семье работает только один одна (ну пусть это будет женщина, чтобы уйти от тривиального примера мужчина-кормилец. Женщины тут жду отдельные позитивчики от вас (😍!!!) и этой прекрасной половине 40 лет. Мужу также 40, ребенку 10 лет.

Математика следующая. (Это лишь пример расчетов, если подставите 60 лет, то и итоговые суммы будут больше, но... полагаю, если всю сознательную жизнь семья сможет придерживаться простых правил, то «золотые годы» они встретят в бОльшем комфорте).

Итак, доход семьи составляет (110 тыс. х 12 месяцев) = 1.320.000 рублей.

1.320.000 руб. х (40 лет (ж) + 40 лет (м) +10 лет (ребенок) = 118.800.000 рублей.

118.800.000/10 = 11.880.000 рублей.

Наличие такого размера капитала, по мнению авторов книги, будет свидетельствовать, что семья – «отличный накопитель богатства» и, хотя это и не FIRE number, есть весомые доказательства что всё у них будет ОК и семья движется в правильном направлении. (в книге приводится также понятие «плохой накопитель» - тот, кто живёт в рамках безрассудного потребления и, таких, к сожалению, большинство).

Быть может приведенные расчеты для кого-то покажутся неоднозначными, но математика явно исключает потребность в размере капитала, который многие себе представляют. И да, я использую в своих расчетах 25 годовых расходов, учитывая весь капитал (даже тот, который находится в «замороженных» активах), ключевое значение для меня имеет размер пассивного дохода, который поступает.

Спасибо тем, кто осилил «стока» букаф!🤝

Доброго времени суток, дорогой читатель!

Время - главный друг долгосрочного инвестора!

Продолжаю цикл размышлений по психологии инвестирования. ЗДЕСЬ вкратце расписано обо мне, ЗДЕСЬ – ссылка на мой блог со всеми статьями, а ЗДЕСЬ – мои покупки и планы на месяц с отчетами .

Итак, почему я выбрал для себя стратегию долгосрочного инвестирования или по-другому «Купи и держи»❓

Сейчас российский фондовый рынок – это территория, на которой «хозяйничает» частный инвестор и, после начала известных событий, мы должны четко понимать, что сталкиваемся не с абстрактными силами, действующими по строгим правилам (читай – фонды), а в большинстве своём с реальными людьми. Вася👨, Петя🧑, Даша👩🦰……

Эти же люди обладают теми же глазами и мозгами, что и мы. Если мы замечаем какие-то особенности, скорее всего, они тоже их видят. Мы изучаем графики, строим гипотезы и принимаем решения? Так поступают и Вася👨 с Петей🧑. Ах, да, и Даша 👩🦰 тоже). И более, чем уверен, что они явно не хотят расставаться со своими деньгами.

И давая себе отчет, что цена в настоящее время формируется под влиянием текущих участников рынка, их общего представления о будущем, их ставок и стратегий поведения, нужно помнить - как только изменяется рыночная ситуация или информация, меняется и состав игроков, их соотношение, а отсюда и поведение цен.

И необходимо четко понимать, что в игре между людьми невозможно создать универсальные правила, инструкции или алгоритмы, которые позволили бы всегда побеждать своих соперников. Это как в шахматах, может ли существовать стратегия, которая гарантирует выигрыш над любым игроком? Или даст ли мне значительное преимущество простой анализ предыдущих игр, если я не знаю, кто будет моим следующим соперником?

Уверен, что нет. Я не умнее, не эрудированнее, не опытнее других участников рынка, более того у меня нет команд советчиков или помощников, коллективный разум которых может позволить увеличить альфу на рынке.

Так почему же я в «игре», если нахожусь ниже по эффективности принятия решений, ну … или будем считать участником такого же уровня? На что я рассчитываю?

Ответ здесь один, выбор активов, имеющих явное преимущество перед другими (или как упоминается в зарубежной литературе – «широкий ров») и терпение, вкупе с выдержкой и верой.

Ну, а прав ли я – рассудит время.🧔

Если (!!!) интересно следить за моим экспериментом, то «милости просим», ЗДЕСЬ выкладываю отчеты, скрины, цифры, рассказываю логику покупок и в ряде случаев комментарии.

Спойлер: Я не тороплюсь оказаться правым!

Доброго времени суток!!!

Кто я, почему позволяю себе публикации и логика моих поступков описана ЗДЕСЬ.

Итоги месяца:

Структура пассивного дохода – (на диаграмме), пассивный денежный доход ПЕРЕКРЫВАЕТ ежемесячные траты на 26% (т.е. если траты 100 тыс/мес, нетрудовой доход – 126 тыс/мес).

Прирост инвестиционного капитала (в абсолютных значениях) – положительный.

Норма сбережений - 66%

Соотношение акций/облигаций - 35/65

Достижение FIRE-number (300 месячных расходов, пересчитывается ежегодно, исходя из размера средних ежемесячных трат за год) - 59% (половина пути пройдена), в прошлом году было 67%, но траты за 2024 год выросли.

Кто выплатил, что купил в январе и планы на февраль любознательные можете смотреть ТУТ.

Важное дополнение: эта статья - запись в свой дневник. Я не провожу обучение, не продаю курсы, не даю рекомендаций, советов и т.п., не вмешиваюсь в жизнь других людей, на своем примере хочу показать доказать, что неспешное и настойчивое формирование капитала работает, а то все почему-то хотят всё, сразу и быстро.

Быть может мои действия покажут (а кому-то докажут), что можно формировать инвестиционный капитал и неспеша.

Дорогой читатель, я только недавно стал вести этот блог и вижу, что тема моих рассуждений находит своего читателя, что очень приятно (видимо не всё так плохо с моим вариантом изложения мыслей).

Я и дальше буду стараться делать максимально полезный контент, чтобы уберечь вас от моих ошибок и максимально сэкономить вам время для самостоятельного изучения действительно жизненно важной дисциплины «Управление личными финансами» (а не просто арифметики. Вот ответьте себе честно, когда и сколько раз вам пригодились знания что такое дециметр, или где в банке вы доказывали, что знаете фонетический разбор слова аккредитив), хотя без самообразования и действия ну никак не достичь финансовой независимости (нее, ну есть варианты, наследство, миллиардный выигрыш в лотерею, для девушек (ну или некоторых мальчиков) удачное замужество на олигархе). Но здесь мы не про это.

Кто я такой расписано ЗДЕСЬ (ну это для тех, кто хочет узнать подробнее), а ЗДЕСЬ - как обстоят дела у меня.

Ну, а теперь начнём.

Все, кто интересуется, а тем более увлекается управлением личными финансами наверняка слышали о правиле 10% или «заплати сначала себе, опять-таки в размере десятины» и еще всякое такое, затем инвестируй и со временем будет тебе счастье. Ах да, еще «не покупай чашечку кофе..»

Правило «заплати себе» действительно фундаментальное (про кофе не уверен).

Знакомьтесь, Стас.

Ему 30 лет. Доход Стаса 100.000 рублей. Стас в месяц расходует «на жизнь» 90.000 рублей. Он считает себя финансово подкованным и каждый месяц откладывает 10.000 рублей по правилу 10%. Он целеустремлен, дисциплинирован и уверен в успехе. Он знает, что хочет от жизни и в свои 30 лет он поставил себе цель - в 45 лет стать финансово свободным.

Стас подписан на самых хайповых финансовых блогеров, изучил все возможные варианты размещения капитала на фондовом рынке, посчитал поведение активов от уровней их корреляции (сколько ему нужно купить акций, облигаций, золота, недвижимости), рассмотрел альтернативы – использование фондов, индексное инвестирование, знает и активно применяет в расчетах Бета-коэффициент, находится в поиске чистой Альфы. В общем, готов даже сам вести блог на тему инвестирования, просвещать других, красавчик - любо-дорого посмотреть.

Всем привет!!! Я Стас!

Но, как говорится, есть нюанс! Давайте просчитаем его финансовое будущее.

В запасе у Стаса (по его плану) 15 лет или 180 месяцев.

180 х 10.000 руб. = 1 млн. 800 тыс.рублей. Стас – миллионер. Отлично!

Перенесем суммы, которые откладывает Стас, в калькулятор сложных процентов (дорогой читатель сам должен обязательно «поиграться» цифрами со своими расчетами).

И возьмем, как вариант, чистую доходность рынка 12% (выше инфляции, что весьма утопично).

Барабанная дробь!!!!!

Стас за 15 лет сформирует капитал 4 млн. 400 тыс.рублей (округлил).

Стас за 15 лет (ПЯТНАДЦАТЬ ЛЕТ!!!), откладывая 10%, грамотно применяя все возможности фондового рынка, используя все возможные инструменты, будучи самым дисциплинированным человеком на Земле, сможет обеспечить себе всего 48 месяцев или 4 года жизни с капитала (4.400.000 (капитал) / 90.000 (ежемесячные расходы) = 48 месяцев или 4 года). (Это мы еще не приняли к учету, что только на формирование подушки безопасности с учетом своих расходов (минимум на 3 месяца, Стас – вообще оптимист) своими темпами потратит более 2-х лет).

Итак, Стас теперь мультимиллионер, поздравляем (аплодисменты и овации).

И, если конечно, Стас планирует оставить бренную землю в 49 лет, то его план достижения фин.независимости будет успешно достигнут. Но думаю не в этом позитивный сценарий Стаса.

Дорогой читатель возмутится, ведь Стас не будет все 15 лет получать доход 100.000 рублей, он будет увеличиваться и будет прав.

Доход Стаса, как и расходы будут меняться в течение всего срока формирования капитала. Может вообще произойти нелепость, и Стас лишится дохода на какой-то период или заболеть (про уход из жизни мы в принципе не рассматриваем, иначе математика уже не нужна), а может получить многомиллиардное наследство (здесь тоже математика не потребуется). Жизнь штука непредсказуемая!

На этом можно закончить, но вдумчивый читатель, полагаю согласится, что где-то тут что-то не так. Где-то допущена какая-то неточность! Ведь Стас всё делает «по науке»! Именно так! Неточность в 10-ти процентах. Этого размера ежемесячных взносов на будущее явно недостаточно, как бы печально это не звучало!

Отсюда следует три наиважнейших вывода:

- норма сбережений должна в несколько раз превышать 10%. Сбережения – вот залог успеха;

- фондовый рынок не инструмент для преумножения капитала;

- капитал делается вне биржи и направляется в рынок для сохранения.

«Даже если вы можете инвестировать как Уоррен Баффет, но при этом неспособны сберегать, вы умрете в бедности.» Ульям Бернстайн - автор книги «Разумное распределение активов».

О своем опыте с финансами, норме сбережений, отношении к инвестированию буду рассказывать и в будущем. Спасибо всем за уделенное время!!!

Напишите в комментариях, сколько же процентов нужно откладывать Стасу для достижения капитала при условии доходности рынка (в период накопления) в 12%, чтобы его размер покрывал сумму ежемесячных расходов Стаса в 90 тыс. при переводе капитала в консервативную стратегию, построенную на ОФЗ, и облигационной доходности в 8% годовых.

И да (!!!), я стараюсь нести непоправимую пользу, взращиваю капитал до 300 месячных расходов, прошел 2\3 пути, уже сейчас могу жить на пассивный доход при сохранении того же уровня жизни. Если интересно следить за логикой и покупками (информация об имеющемся пассивном доходе (с выводами за месяц), его структуре, норме сбережений, достижении FIRE-number и как я буду действовать в той или иной финансовой ситуации), добро пожаловать СЮДА.

Дорогой читатель, прошу извинить за много «букаф», я пытаюсь научиться сокращать, но пока плохо получается. В принципе, даже абзаца, который ты сейчас читаешь, могло и не быть, но он есть🙄.

Итак, все мы люди играем в игру под названием жизнь.

Все наши действия объясняются ролевой моделью, кроме, наверное, поведения детей в возрасте до 6-7 лет, когда они действительно живут полной жизнью в своём прекрасном, ничем и никем еще не омраченном мире, в мире розовых пони, супергероев и непреклонного авторитета мамы и папы.

Практически каждый в жизни примеряет на себя роль сына (дочки), ученика, студента, родителя, рабочего, директора, начальника-подчиненного, успешного-неуспешного, хорошего-плохого, богатого-бедного.

Каждой роли присуще определенные линии поведения, невыполнение которых не позволяет отнести поведения человека к этой конкретной роли. Например, ученик должен учиться, а учитель давать знания, рабочий должен работать, а начальник – нести ответственность и осуществлять контроль. Если кто-то из этой цепочки не выполняет свою модель поведения сама роль утрачивается.

Полагаю, что дорогой читатель мысль уловил.

И я, как и все, играю свои роли: сына, мужа, отца, начальника, а где-то подчиненного, хорошего человека, друга, а для кого-то может быть и негодяя.

Но поскольку мы здесь все ориентированы на формирование капитала, распишу свои мысли по поводу нахождения меня в игре в роли инвестора, а мои ежемесячные траты можете посмотреть ЗДЕСЬ или ЗДЕСЬ ну или подпишитесь на блог .

Жизненная монополия

Итак, я на рынке с 2018 года и за это время прилетали серьезные черные лебеди (прим. черный лебедь – крайне редкое, непредсказуемое и не просчитываемое событие со значительными последствиями): ковид, первые санкции, спецоперация, остановка биржи на месяц, смятение мобилизации, последующие санкции и еще пара иных панических необъяснимых продаж акций.

Сейчас для меня весьма непростое время. Попробую объяснить.

Я в рынке уже 6+ лет, это, конечно, не десятилетия, но для меня это уже срок. За этот период на биржу отправлен достаточно серьезный для меня капитал, и я не раз испытывал определенное разочарование в бирже, инвестициях: я не сделал иксы, я постоянно покупал и продавал не вовремя (только купишь, и цена акции падает вниз, продашь с профитом 5%, а цена продолжает расти), ряд позиций с момента покупки еще в серьезных минусах, а продать при первых коррекциях «рука не поднималась» (типа вот-вот отрастёт, но нет...). В общем, думаю, так происходило и происходит у многих.

Не было в первые пару лет только одного - стабильного и внутренне ожидаемого роста капитала (тогда я еще считал, что биржа позволит мне быстро обогатиться, надо только побольше денег внести, чтоб с одного миллиона сделать пятьдесят, ну или на худой конец десять, ну и чутка потерпеть (как был наивен) 😆. И я всё увеличивал и увеличивал суммы ежемесячных взносов, повышая ставку, ведь когда-то должен произойти взрывной рост (ладно хоть хватало ума не использовать кредитные средства)!

Впрочем, многие молодые и горячие и сейчас «штурмуют» пределы биржи, проверяя фонду на прочность: совершают импульсивные покупки-продажи, открывают короткие позиции, ежедневно покупают и продают, но в итоге теряют сумму вложения и начинают везде кричать, что биржа – это казино, обдираловка и всё-такое.

Я и сам через такое проходил: да был менее горяч, где-то более терпелив в силу своего характера, но не менее амбициозен.

И вот, через какое-то время до меня дошло, фондовый рынок – не форма быстрого обогащения, не инструмент преумножения, но формат сохранения и я немного успокоился, а потраченные эмоции принял как плату за вход в игру.

А еще пришло осознание, что накопленный капитал – это не просто богатство. Размер капитала стал для меня неким индикатором количества лет в виде годовых расходов, который я смог себе обеспечить, если прям вот сейчас решу оставить работу. То есть размер капитала стал неким мерилом времени, а время, как мы знаем, невосполнимый ресурс.

Это стало своего рода мотивацией, бесценной мотивацией!

Но сама за тебя мотивация ничего делать не будет: дисциплина, намерение и сильная привычка – вот, что выполняет дела💪. Взвесив все за и против (были мысли уйти в недвижку) я для себя принял решение остаться в игре, но выбрал простые и действенные стратегии – те стратегии, которые выдержали самого требовательного судью – время, и ориентированы на надежность (читай консервативная стратегия), а примерами выдающихся и удачливых игроков стали Баффет, Мангер, Джим Роджерс, Билл Стюарт, братья Чандлер (хотя формат их поведения ни в коей мере не может идти в сравнение, я-то маленький инвестор и формат инвестиций совершенно иной).

Тут, конечно, мой выбор на «длительность горизонта инвестирования» был основан на результатах индекса S&P500, поскольку для российского рынка 30 лет существования ничтожно в сравнении с двумя веками американской биржи, а ценность, которая была взята за основу – наличие так называемого «широкого рва» у компании (актива) (прим. наличие конкурентного преимущества любой конкретной компании и, прежде всего, долговечность этого преимущества).

Для нашего рынка - это акции системно значимых компаний и облигации государства (да-да, я помню крах ГКО и всё-такое, но, верю, что сейчас иное время😜).

На мой взгляд, мало кто сможет, например, бросить вызов Газпрому или одномоментно отобрать преимущество массовости Сбербанка, нет пока игрока, который сможет забрать электрические сети у Интер РАО, или массово построить ГЭС, заменив РусГидро, ну, а если уж что-то произойдет с государством (речь про ОФЗ), то полагаю в этот период будет явно не до инвестиций.

Как инвесторы мы все в принципе ориентируемся на одно и то же: благодаря своим действиям сегодня попытаться повлиять на частичку своего финансового будущего и моё личное мнение, что использование новомодных тенденций, покупка хайповых активов в процессе построения своего светлого будущего неприемлемы. Они просто не прошли проверку временем.

В то время как многие сегодня с ума сходят по чему-то новому, я для себя сделал ставку на однообразие, одинаковость действий и использование простых инструментов.

Для меня правда в том, что нельзя выстроить что-то значимое, основываясь на чём-то нестабильном и вечно меняющемся. Я не хочу испытывать вероятности случайностей: на зыбком фундаменте не выстроишь дом, семью, отношения, ну и финансы конечно.

И вот сейчас, спустя 6+ лет я, как и прежде, в размышлениях, ведь результатов действия именно рынка почти не видно, а времени уже прошло достаточно. Но меня успокаивает моя внутренняя философия, которую попытался раскрыть, и я вновь, раз за разом отправляю финансы в инвестиции, совершая одни и те же выбранные для себя ролевые действия, которые, на мой взгляд, присущи для инвестора.

Вот как раз на дату выхода этой статьи запланировано реинвестирование выплаченных дивидендов, а на днях было плановое ежемесячное пополнение, а что и как буду покупать, как выглядит моя структура финансов можете посмотреть ЗДЕСЬ.

Я в ожидании успешного успеха))

Поэтому, дорогой читатель, просто потратьте свое время на то, чтобы разобраться в себе, в своих мироощущениях, найдите для себя соотношение активов, которое будет позволять спокойно спать, действуйте и выжидайте, а капитал приложится.

Этот пост, полагаю, применим не только к финансам, но и к любой стороне жизни.

Помните, жизнь - игра! Такая постоянная битва за то, чтобы понять, как жить хорошо, одновременно создавая богатство и имея цель.

Закончу статью цитатой из книги «(Не)совершенная случайность. Как случай управляет нашей жизнью» Леонарда Млодинова:

«Для меня главный вывод из этого в том, что ни в коем случае нельзя останавливаться на полдороге и поворачивать назад, ибо раз случайность играет определенную роль в нашей жизни, то один из важнейших факторов, определяющих успех, находится под нашим контролем, а именно — количество шагов, количество использованных шансов и возможностей. Потому как даже когда мы подбрасываем монету, и она уже готова упасть невыигрышной для нас стороной, все же существует вероятность, что в самый последний момент монета перевернется, и мы выиграем. Или, как сказал Томас Уотсон, стоявший у истоков корпорации «IВМ»: «Если вы хотите преуспеть, удвойте частоту своих неудач».

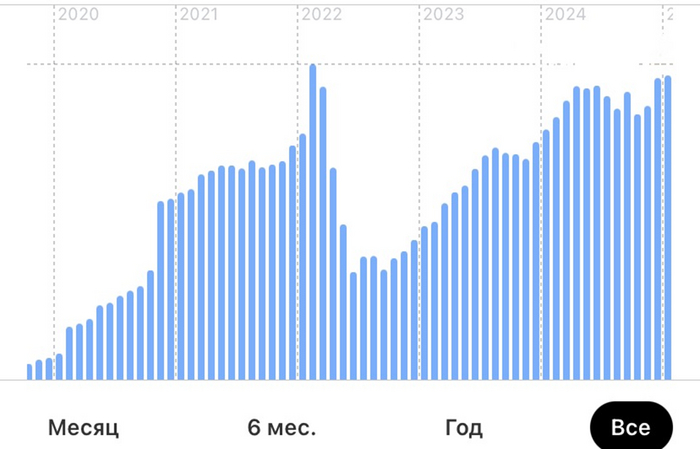

Ну и в конце всё-таки заклинание: «Сложный процент приди, приди» (повторить 30 раз, вдруг сработает :-) и график прироста капитала .

А что вам позволяет оставаться в игре? Ну, а следить за моей "игрой" можете ЗДЕСЬ.

Всем зеленых портфелей, настойчивости и добра!

Мои системные ежемесячные траты.

Начнем с перечисления (список хоть и был частично раскрыт и опубликован в посте ТУТ), но полагаю требует более подробного и расширенного описания:

Обязательные ежемесячные пополнения:

- подушка безопасности (накопительный счет, 18% годовых);

- крупные покупки (накопительный счет, 18% годовых);

- накопительное страхование жизни (в интересах дочери) (накопительный счет, 18% годовых);

- счет на отпуск (накопительный счет, 18% годовых);

- копилка дочки (накопительный счет, 18% годовых);

- брокерские счета:

- обучение сына (желтый брокер);

- обучение дочери (желтый брокер);

- на внуков (желтый брокер);

- ИИС (до 400 тыс.рублей) (желтый брокер);

- покупка криптовалюты), покупка биткоина, Телеграмм – покупка TON (сейчас в основном эту монету покупаю);

- пополнения иностранного счета, покупка валюты.

И, наконец, пополнение своего «пенсионного» фонда – консервативного инструмента, состоящего из ОФЗ (зеленый брокер).

Немного подробнее.

На все ежемесячные пополнения (назовем эту сумму «заначка», хотя это немного и неточно), указанные выше и расписанные ниже я трачу 60%+ от дохода, т.е. фактически «траты на жизнь» у меня меньше половины входящего дохода.

Я специально не буду указывать абсолютные значения (кроме подушки безопасности), а лишь долю от «заначки». Мне хочется, чтобы дорогой читатель уловил суть моей стратегии, так сказать общие направления, которые, конечно, каждым будут применены к себе по-своему (если кто-то наберётся решительности попробовать), а процентные доли будут показывать приоритетность задачи.

Итак!

Подушка безопасности. Она сформирована, но для поддержания размера ежемесячно осуществляю пополнение на 1000 руб. от «заначки», типа чтобы уж инфляция совсем не съедала покупательскую способность.

Крупные покупки. Данный счёт предусматривает крупные покупки в течение года. Сюда входят: уплата налогов всех видов, страховка на авто, дом, техническое обслуживание машины, замена колёс, какие-то траты на домашние расходы (подразумевается мелко-средний ремонт), отсюда же вынимаю деньги на расходы, связанные с загородным домом. В общем, все планируемые траты, в том числе покупки для дома (не предусмотренные заранее) осуществляю с этого счета. Ежемесячно выделяю на пополнение 1,67% от «заначки».

Накопительное страхование жизни (в интересах дочери). Ежегодный взнос достаточно серьезный, сроки уплаты взносов полугодовые. Для себя решил, что раз в полугодие платить несколько десятков тысяч рублей разово накладно, поэтому ежемесячно на накопительный счет откладываю 2% от «заначки», при наступлении срока уплаты взноса «забираю» деньги с этого счета и всё повторяется вновь. Накопительное страхование жизни договором предусмотрено до 2031 года.

Счет на отпуск. В одном из комментариев в соцсетях (не помню уж кто и когда) была высказана позиция, что потратить 3-4 месячных зарплаты на отпуск – «жаба задушит». Меня тоже, исходя из своего финансового мироустройства и своей системы, тоже немного коробит, всё-таки весьма затратное мероприятие – поездка семьей вчетвером в отпуск за границу на 8-10 дней, хотя и во «всё включено». Пришлось и в этом году чуть добавить, но в целом я ежемесячно наполнял целевой накопительный счет, поэтому морюшко не так сильно ударило, но после этой поездки (вернее её стоимости) решил откладывать по 7% в месяц от «заначки» (предыдущие годы суммы в месяц были гораздо меньше).

Копилка дочки. Данный счет предусмотрен больше не на накопление, а аккумулирование средств на случай резкого падения фондового рынка, так как для дочки на обучение ещё открыт брокерский счет, о нём (структуре и моей логике выбора инструментов) расскажу ниже. Пока же зафиксируем – ежемесячно пополняю его на 0,33% рублей от «заначки».

Брокерские счета.

Брокерский счет («желтый брокер») – ежемесячное пополнение и покупка акций «голубых фишек». Этот счет начинаю пополнять после того, как будет достигнута сумму в 400 т.р. пополнений ИИС (трансформацию счета не делал).

На обучение сына. Открыт 2,5 года назад, в настоящее время 25-26 числа месяца выделяю на пополнение 3,5% от «заначки», ранее покупался исключительно фонд iMOEX Тинькофф, были исключения, когда Сбер стоил 100 рублей, покупал его. До поступления сына в ВУЗ осталось 6 месяцев. Ранее моя стратегия была следующая: покупать этот фонд до достижения индекса ММВБ размера 3.200 пунктов, при «взятии этой высоты» продать и переложить в фонд от Тинькова на облигации. Аргументы такого решения – короткий срок до достижения цели, в связи с чем нужна форма сохранения накопленной суммы, наиболее подходящее – облигации (иначе вдруг опять что-то произойдёт, и сумма «улетит» в трубу, а так хоть какие-то гарантии, что капитал не сложится в два или более раза). Критики ради могу признать, что поздновато спохватился за формирование капитала на обучение сына, оптимально было бы начать за 10 лет до момента окончания школы (ну, а высший пилотаж — это вообще с момента рождения), там бы и капитал другого размера, и сам размер уже мог ориентировать на выбор ВУЗа (весьма сложно замахиваться на обучение в престижном ВУЗе Москвы (условно), если на обучение есть 100.000 рублей, как-то нелепо что-ли). Но что ж!!! Что имеем, то имеем, в конце концов есть кредит от Сбера на обучение с низкой ставкой, буду надеяться, что данная «ученическая» программа сохранится в этом году. С января стал откладывать сумму на накопительный счет под 18%.

На обучение дочери. Брокерский счет открыт также 2,5 года назад. Каждый месяц на пополнение отводится 1,7% от «заначки» и, как у сына, покупаю фонд iMOEX Тинькофф. Здесь логика немного другая. До момента совершеннолетия дочери еще 7 лет, поэтому при достижении индекса ММВБ 3200 пунктов продавать не планирую, в расчетах продажа фонда при достижении индекса 4000+ пунктов. После чего, также переведу в фонд облигаций, буду продолжать пополнять, но «новыми деньгами» планирую вновь покупать фонд на акции. Таким образом, сниму «профит» от роста акций и, как бы зафиксирую эту сумму в облигациях, и продолжу вновь использовать рисковые инструменты для формирования счёта на обучение. За примерно пару лет до времени «Ч» (зависеть будет от положения дел на фондовом рынке) переложусь в облигации, а может и вовсе переведу на вклад. Всё-таки через 7 лет и мне уже будет 50 лет (И да, я доживу! Я оптимист!!!).

На внуков. Для многих наличие подобного счёта вызовет улыбку, я тоже улыбаюсь, но ведь цель-то серьёзная. Дожить до статуса деда само по себе уже достижение, а быть креативным дедом в формате рок-н-ролл вообще суперфишка. Ну вот и я решил, что буду таким дедом, который может «отжечь» с внуками (надеюсь на сёрфе и на Бали), ну а, при необходимости, помочь финансово на какие-то значимые вещи (учеба, свадьба, кругосветка). В общем счёт открыт, ежемесячно выделяю 0,33% от «заначки», покупаю фонд iMOEX Тинькофф, продавать не планирую в принципе, думаю «в запасе» до времени «Ч» есть пару десятилетий. Вот и посмотрим, как работает сложный процент))).

Индивидуальный инвестиционный счет (оставил старого типа). Ну здесь всё достаточно прозаично, пополняю счет до 400.000 рублей в год и, если честно, когда как, суммы «плавают». Иногда больше, иногда меньше, сюда же направляю налоговый вычет. В среднем же на пополнение ИИС ежемесячно уходит 16,7% от «заначки». Покупаю только российские акции голубых фишек. Моя вера, что одновременно все акции этого порядка не смогут сложиться, иначе в стране будет коллапс, а там уже не до фонды будет. Если какая-то компания исключается из индекса фишек, просто заменяю и покупаю ту, которая включена в индекс. И да, акции исключенной компании не продаю. Удельные веса также беру из данных Мосбиржи. (Есть ремарка – Газпром как-то не очень покупается, может и не прав я и через промежуток времени его акции «отправятся на луну», но прям сейчас как-то не особо. Здесь не повлияло даже письмо руководства Газпрома о планируемом сокращении центрального аппарата, я полагаю, что всем проигравшим в турнире «остаться» предложат перейти в дочерние компании, где будут придуманы новые, дополнительные штатные единицы, опять же с повышением зарплаты (они же и так уже претерпели, лишились статуса «Работника Газпрома»), а формальная экономия фонда оплаты труда Газпрома пойдет на увеличение зарплат оставшимся, они же ведь стали «больше работать». В общем как-то так себе история)) ах да, Полюс пока тоже не покупаю, дороговат, начну частично докупать, когда произойдет дробление акций 1:10.

Краудлендинговая платформа JETLEND. Я сторонник множественных источников дохода и стараюсь «брать всё». Где-то побольше, где-то чтоб тоже было. Развитие краудлендинга не так широко разрекламировано, да и сам инструмент существует не очень долго, но сама идея осуществлять кредитование малого бизнеса (звучит-то как, я почти как венчурный инвестор) мне раньше пришлась по душе, тем более если кто-то (читай сама платформа) будет проводить риск-менеджмент за меня. Почему JETLEND? Компания имеет лицензию ЦБ России, удобное мобильное приложение, дружелюбная техническая поддержка, неплохая доходность на экране, оперативный ввод-вывод средств (на этом заканчиваю в описании плюсов, а то решите, что мне заплатили за рекламу (НЕТ!). В своё время довел ДЕПО до 100 т.р., но пошли дефолты и прочие просрочки, да и с доходностью при пересчете данных платформы и моего калькулятора что-то совсем не «билось», поэтому сейчас, используя функцию «Сейф», вывожу средства обратно. Процесс долгий, вывел обратно 30 т.р., личное мнение – мне не зашло.

Криптовалюта. Я хоть и старомодный инвестор, вернее не старый, но типа тоже модный, конечно должен обладать криптовалютой. Я в крипту особо не верю, не вижу в ней ценности, вернее, на мой взгляд, она не создаёт ценность и пассивный доход, но…. крипта является альтернативным вариантом расчетов с «зарубежьем», сам никому криптой не платил, но среди знакомых есть примеры оплаты в Австрию эквивалента 10$ (через USDT) и покупка товара. И поэтому на всякий случай я тоже хочу быть в игре. Поэтому каждый месяц покупаю крипту (ранее биткоин, сейчас TON) на 0,33% от «заначки». В общем здесь просто обозначаю, что о крипте я знаю и даже имею опыт покупки-продажи (хотя нет, опыта продажи не имею). Как-то так!

Банковский и брокерский счета Freedom Finance Казахстан. В силу известных событий 2022 года, длящихся и по сей день, модным (а может и нужным, время покажет) стало иметь иностранный счет и брокера. Вот и меня сия чаша не миновала, в январе 2023 года также поддался общественному мнению и удаленно всё оформил. Особого ничего здесь описать не могу, ну банк, ну брокер, разве, что вне российской юрисдикции. Рассчитывал расплачиваться картой Freedom в отпуске Турции в 2023 году, но она не пригодилась, а вот через год в Египте очень даже)). Но раз уж карта и брокер есть, ежемесячно выделяю на пополнение 1,67% от «заначки», покупаю валюту, перевожу на брокерский счет с функцией начисления процентов (по доллару что-то около 3,5% годовых с ежедневным причислением, т.е. тут тоже работает сложный процент). В настоящее время возникла ситуация, что нерезидентам Казахстана карты (счета) будут открывать на срок 12 месяцев, пока нет информации относится ли это к ранее открытым счетам или только вновь открываемым, но, безусловно, эти вводные необходимо держать в голове. Ранее у меня имелся опыт сотрудничества с американским брокером Интерактив Брокерс, поэтому все механизмы переводов и обязательства перед государством в связи с наличием иностранных счетов мне известны. О причинах приостановления отношений с американским брокером быть может тоже сделаю статью (и причина не связана с опасностью блокирования активов американским правительством).

И, наконец, моё детище - «личный пенсионный фонд», состоящий из облигаций федерального займа (зеленый брокер). Наличие активов уже приносит ежемесячный купонный доход, который реинвестируется, но мы то знаем, что формирование капитала происходит за счет пополнения средствами, получаемыми от активной деятельности вне биржи. У меня также. Ежемесячно в 2023-2024 годах пополнял суммами, составляющими 60% от «заначки». Сейчас же реинвестирую ежемесячные купоны, выплату делю на треть и приобретаю: на 1/3 выплаты – замещающие облиги, 1/3 – акции голубых фишек, 1/3 – те же ОФЗ, что и выплатили купончик. В 2024 году покупал флоатеры, сейчас, полагаю, потенциал снижен.

Личное мнение: не является ИИР. 2025 год может иметь все основания для прекраснейшего ралли для рынка (а может и нет), в этом году акцент делаю на покупку акций экспортеров, замещающих облигаций и валюты в иностранной юрисдикции (пока так)! Еще раз – это моё личное мнение и не является рекомендацией.

Как видите приоритеты: «личный пенсионный фонд», ИИС, отпуск с семьей. Сам готовя статью был немного удивлен итогами процентного распределения (ранее никогда не считал %), не думал, что отпуск окажется в первой тройке, значит не так всё плохо и я не слишком повёрнут на сбережениях.

И в заключении!!! Спасибо за уделённое время, надеюсь статья была (а лучше пусть будет) полезной и кто-то при построении своего финансового будущего найдёт для себя что-то новое, пусть даже мелочь какую-нибудь, а для меня это будет означать, что я не зря потратил 7-8 часов своего времени на написание такого количества «букаф».

Также, если кому интересны мои покупки в реальном времени и пассивный доход прошу СЮДА, тут публикуются ежемесячные изменения, норма сбережений и достижении FIRE-number, ну и всякие личные финграфики.